Налоговая база количественно выражает предмет налогообложения. Налоговую базу называют также основой налога, поскольку это величина, к которой непосредственно применяется ставка налога, по которой исчисляется его сумма.

Большинство предметов налогообложения нельзя непосредственно выразить в каких-либо единицах налогообложения. Для измерения такого предмета первоначально необходимо избрать какую-либо физическую характеристику, какой-либо параметр измерения из множества возможных, т.е. определить масштаб налога.

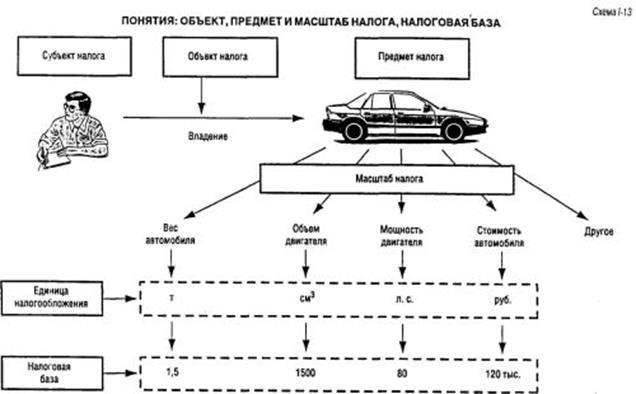

Например, предметом налога на владельцев автотранспортных средств являются транспортные средства. Но в разных странах выбраны разные параметры их налогообложения: во Франции и Италии — мощность двигателя, в Бельгии и Нидерландах — вес автомобиля, в ФРГ— объем рабочих цилиндров[45].

В таких случаях налоговую базу нельзя определить как часть предмета налогообложения. Говоря образно, налоговая база в таком случае является проекцией предмета налогообложения под определенным углом.

Налоговая база необходима именно для исчисления налога. Но она непосредственно не является обстоятельством, порождающим обязанность уплатить налог (объектом налогообложения) (схема 1-13).

В некоторых случаях некорректное использование терминов затрудняет понимание смысла законов и служит причиной неверных суждений о соотношении понятий «объект налогообложения», «предмет налогообложения» и «база налогообложения». Так, в соответствии со ст. 2 Закона РФ от 13 декабря 1991 г. № 2030-1 «О налоге на имущество предприятий"[46] объектом налогообложения названо имущество в его стоимостном выражении. Однако это не значит, что базу обложения этим налогом можно определить как часть объекта (предмета), к которой применяется налоговая ставка. В этой статье одновременно содержится указание и на объект налогообложения — собственное имущество предприятия, и на масштаб налога — стоимостное выражение имущества. Аналогичный налог — налог на имущество физических лиц—в качестве объектов обложения использует виды имущества, находящиеся в собственности физических лиц. Масштаб этого налога в отношении недвижимости — стоимость (база определяется по инвентарной стоимости), в отношении транспортных средств — мощность двигателя (в лошадиных силах или киловаттах).

дно и то же имущество может быть предметом нескольких налогов, и в каждом случае масштаб налога или порядок исчисления налоговой базы могут быть разными. Так, принадлежащий предприятию автомобиль облагается налогом на приобретение автотранспортных средств, налогом на владельцев автотранспортных средств и налогом на имущество. Если этот автомобиль куплен за рубежом, то при таможенном оформлении он же является объектом обложения таможенной пошлиной, акцизом, налогом на добавленную стоимость. Из шести налогов два имеют особые параметры обложения: мощность двигателя (налог на владельцев автотранспортных средств) и объем двигателя (таможенная пошлина). Остальные четыре имеют одинаковую основу — стоимость автомобиля, однако при этом базы налогообложения исчисляются по-разному.

В практике налогообложения весьма распространено необоснованное отождествление понятий объект налогообложения и налоговая база, что приводит к неправильной квалификации действий налогоплательщиков как налоговых правонарушений.

Налоговый кодекс Российской Федерации определяет налоговую базу как стоимостную, физическую или иную характеристику объекта налогообложения. В соответствии с Кодексом налоговые базы федеральных, региональных и местных налогов и порядок их определения устанавливаются на федеральном уровне (ст. 53 части первой НК РФ).

Нетрудно заметить, что в данном случае понятие «налоговая база» означает одновременно и масштаб налога, и количественную оценку предмета налогообложения. Очевидно, что законодатель не может установить налоговую базу в этом значении. Поскольку у каждого налогоплательщика показатели деятельности индивидуальны, то и налоговые базы различны.

В законе могут быть определены лишь основания оценки предмета налогообложения и порядок определения налоговой базы, но не сама налоговая база. Расплывчатое определение понятий существенных элементов налогового обязательства не способствует принятию четкого налогового законодательства.

Источник налога

Объект налогообложения необходимо отличать от источника налога, т.е. от резерва, используемого для уплаты налога.

Если можно бесконечно долго экспериментировать с объектом, предметом, масштабом налогообложения, порядком исчисления налоговой базы, то выбор источника налога строго ограничен: в экономическом смысле существуют только два источника, за счет которых может быть уплачен налог, —доход и капитал налогоплательщика.

Например, объектом земельного налога является земельная собственность, а предметом — конкретный участок земли. Источником этого налога может быть либо доход, полученный от использования этого участка, либо иной доход налогоплательщика, а также средства, вырученные от продажи этого земельного участка (его части) или другого имущества. Налог может быть уплачен и из заемных средств, однако заем погашается также за счет либо дохода, либо выручки от реализации имущества.

Если налог постоянно будет уплачиваться за счет капитала, то в конце концов капитал иссякнет и исчезнет возможность уплаты налога. Поэтому налог должен уплачиваться из доходов налогоплательщика и не затрагивать капитала.

Лишь в экстраординарных ситуациях, когда возникает угроза существованию производственной базы как таковой, обращение налога на капитал является явлением обоснованным. Так, в условиях стихийного бедствия или войны в целях сохранения части имущества, приносящего доход, может быть изъята другая часть этого имущества. В противном случае угроза уничтожения может грозить всему капиталу, а следовательно, и возможности получения доходов в будущем.

Доходы налогоплательщика имеют различные формы — заработная плата, прибыль, рента, проценты с капитала. Для налогообложения форма дохода имеет существенное значение.

На макроэкономическом уровне совокупность различных форм доходов населения образует национальный доход, который и является источником налогов.

В законах о налогах может указываться конкретный источник уплаты (удержания) налога. Например, в ст. 20 Закона РФ «О подоходном налоге с физических лиц» определено, что налог с выплачиваемых физическим лицам доходов удерживается и перечисляется в бюджет непосредственно из этих доходов.

Одна из ключевых проблем, возникающих при разработке любого налога, —четкое определение порядка формирования налоговой базы. От этого зависит, насколько точно будет определен размер налоговых обязательств налогоплательщика.

Эта проблема имеет множество аспектов, среди которых следует выделить прежде всего территориальный аспект (пределы налоговой юрисдикции государства) и временной аспект (распределение налоговой базы между различными налоговыми периодами).

Дата: 2019-02-19, просмотров: 439.