| рік | Собівартість, Y | відрахування, х3 | y в квадраті |

| yx |

| 2012 | 52912 | 4893 | 2799679744 | 23941449 | 258898416 |

| 2013 | 60178 | 4890 | 3621391684 | 23912100 | 294270420 |

| 2014 | 72688 | 5189 | 5283545344 | 26925721 | 377178032 |

| 2015 | 124300 | 7644 | 15450490000 | 58430736 | 950149200 |

| 2016 | 141271 | 5590 | 19957495441 | 31248100 | 789704890 |

| Разом | 451349 | 28206 | 47112602213 | 164458106 | 2670200958 |

| У середньому | 90269,8 | 5641,2 | 9422520443 | 32891621 | 534040192 |

Джерело: побудовано автором на основі фінансової звітності підприємства форма 2 "Звіт про фінансові результати"«ДП Городницький лісгосп»

Відрахування на соціальні заходи мають середній вплив на формування собівартості продукції. Це певною мірою пояснюється сильним впливрм рплати праці на собівартість, оскільки сума витрат на соціальні заходи прямо пов’язані з розміром оплати праці.

Таблиця 2.21

Визначення ступеню зв ' язку між відрахуваннями на амортизацію та собівартістю

| рік | Собівартість,Y | амортизація,х4 | y в квадраті |

| yx |

| 2012 | 52912 | 3721 | 2799679744 | 13845841 | 196885552 |

| 2013 | 60178 | 4218 | 3621391684 | 17791524 | 253830804 |

| 2014 | 72688 | 3873 | 5283545344 | 15000129 | 281520624 |

| 2015 | 124300 | 3299 | 15450490000 | 10883401 | 410065700 |

| 2016 | 141271 | 4598 | 19957495441 | 21141604 | 649564058 |

| Разом | 451349 | 19709 | 47112602213 | 78662499 | 1791866738 |

| Усередньому | 90269,8 | 3941,8 | 9422520443 | 15732499,8 | 358373347,6 |

Джерело: побудовано автором на основі фінансової звітності підприємства форма 2 "Звіт про фінансові результати"«ДП Городницький лісгосп»

Відрахування на амортизацію має слабкий зв’язок з формуванням собівартості. Тобто, сума амортизаційних відрахувань на даний час у «ДП Городницький лісгосп» мало впливає на формування собівартості продукції. Це пояснюється тим, що сума амортизаційних витрат у підприємстві «ДП Городницький лісгосп» є найменшою у загальній структурі операційних витрат підприємства.

Таблиця 2.22

Визначення ступеню зв ' язку між іншими операційними витратами та собівартістю

| рік | Собівартість, Y | Інші операційні витрати, х5 | y в квадраті |

| yx |

| 2012 | 52912 | 6499 | 2799679744 | 42237001 | 343875088 |

| 2013 | 60178 | 6900 | 3621391684 | 47610000 | 415228200 |

| 2014 | 72688 | 11212 | 5283545344 | 125708944 | 814977856 |

| 2015 | 124300 | 9340 | 15450490000 | 87235600 | 1160962000 |

| 2016 | 141271 | 20042 | 19957495441 | 401681764 | 2831353382 |

| Разом | 451349 | 53993 | 47112602213 | 704473309 | 5566396526 |

| У середньому | 90269,8 | 10798,6 | 9422520443 | 140894662 | 1113279305 |

Джерело: побудовано автором на основі фінансової звітності підприємства форма 2 "Звіт про фінансові результати"«ДП Городницький лісгосп»

З данного аналізу, видно що зв’язок між собівартістю продукції та іншими операційними витратами є сильним. Тобто, вони теж відіграють значну роль у формуванні собівартості продукції.

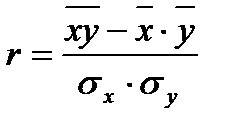

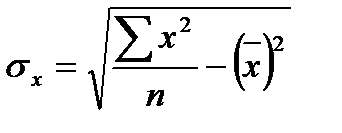

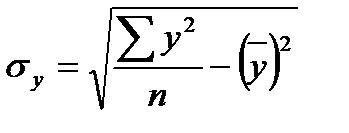

Розрахуємо коефіцієнт кореляції за формулою:

, (2.2)

, (2.2)

(2.3)

(2.3)

(2.4)

(2.4)

=

=  =35691,5067

=35691,5067

=

=  =

=

r=  =0,992

=0,992

Отже, таким чином був визначений ступінь зв'язку між собівартістю та елементами операційних витрат. Але це був розрахунок лише початкових даних для моделі. Щоб проаналізувати отримані дані згрупуємо їх у зведену таблицю 2.24, а також наведемо нормативні значення та порівняємо їх з отриманими результами у таблиці 2.25, а також визначимо ступінь впливу кожного фактору на формування собівартості продукції підприємства. Визначивши який саме фактор або фактори найбільше впливають на формування собівартості продукції підприємство знатиме на які саме витрати слід звернути увагу та де саме шукати резерви її зменшення з метою забезпечення більш ефективного функціонування в цілому.

Таблиця 2.23

Дата: 2018-12-28, просмотров: 484.