Эффективность строительства (реконструкции) шахты по дипломному проекту определяется на основании рентабельности капитальных вложений и срока их окупаемости.

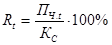

Рентабельность капитальных вложений в процентах:

, (11)

, (11)

где ПЧ, t - чистая прибыль, предприятия в t-м году; К C - собственный капитал, т.е. сметная стоимость строительства шахты по проекту (см. выше раздел 3).

В дипломном проекте должен быть достигнут рост рентабельности капитальных вложений по сравнению с величиной этого показателя в проекте, принятом за базу для сравнения.

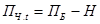

Расчет показателя чистой прибыли производится в следующей последовательности:

1. Выручка от реализации продукции шахты:

, (12)

, (12)

где Vi - годовой объем реализации i-го вида продукции (в натуральных единицах), принимаемый равным проектной мощности вновь строящейся или реконструируемой шахты ДГ; Ц i – цена единицы продукции i-го вида.

В качестве цены 1 т угля принимают установленную на момент составлении проекта расчетную цену по данной шахте (в случае ее реконструкции) или по группе шахт с близкими горно-геологическими и горно-технологическими условиями работы (при новом строительстве). Цену 1 т руды принимают в соответствии с действующими в данном районе договорными ценами.

2. Прибыль от реализации продукции:

, (13)

, (13)

где ИП - полная себестоимость реализованной продукции,

, (14)

, (14)

где ИП.Б - полная себестоимость 1 т угля (руды) по базисному варианту проекта; КИ – коэффициент, учитывающий инфляцию и другие удорожающие факторы, действующие в период между разработкой базисного и дипломного проектов; Э – экономия по себестоимости добычи угля (руды), достигнутая в дипломном проекте.

Экономия по себестоимости добычи полезного ископаемого является результатом снижения сметной стоимости строительства шахты, которое приводит к уменьшению стоимости основных производственных фондов предприятия и, как следствие, снижению годовой суммы амортизационных отчислений. Таким образом:

, (15)

, (15)

где ФБ и ФП - балансовая стоимость основных производственных фондов шахты по базисному и дипломному проектам, соответственно: ФБ= 0,35КС; ФИ = 0,95КС; 0,95 – коэффициент, учитывающий ту часть капитальных вложений, которая образует основные производственные фонды шахты; НА – годовая норма амортизационных отчислений, %:

,

,

где АГ - годовая сумма амортизационных отчислений по базисному проекту.

3. Прибыль балансовая:

, (16)

, (16)

где Вр - внереализационные расходы (штрафы, уплата процентов по всем видам займов, страховые взносы и др.); ВД - внереализационные доходы (от операций с ценными бумагами, процент за хранение средств в банках и др.).

4. Чистая прибыль:

, (17)

, (17)

где Н - налог на прибыль, %;

, (18)

, (18)

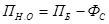

где ПН.О - налогооблагаемая прибыль;

, (19)

, (19)

где ФС - фонды, на которые представлены льготы по налогообложению (затраты на содержание жилищного фонда, находящегося на балансе предприятия, детских учреждений и др.); р – налоговая ставка, %,

Срок окупаемости капитальных вложений в годах:

(20)

(20)

Величина Т характеризует период, необходимый для возмещения инвестиционных затрат и проектируемый объект за счет чистой прибыли.

В дипломном проекте должно быть достигнуто снижение срока окупаемости капитальных вложений по сравнению с его величиной в проекте, принятом за базу для сравнения.

4.2. Расчет экономической эффективности строительства (реконструкции) шахты (пример)

ИСХОДНЫЕ ДАННЫЕ ДЛЯ РАСЧЕТА:

Проектная мощность шахты ДГ = 1200 тыс.т: индекс повышения сметных цен в 1995 г. к ценам 1984 г. И=3000; расчетная цена 1 т угля Ц i = 24 тыс.руб.; полная стоимость 1 т реализованной продукции на момент составления проекта (базисного) ИП.Б = 9 руб.; коэффициент, учитывающий инфляции и другие удорожающие факторы К = 275; годовая норма амортизационных отчислений на основные производственные фонды шахты На = 8%; фонды, на которые предоставлены льготы по налогообложению из прибыли Ф0 = 11000 млн. руб.; налоговая ставка р=35%. Сметная стоимость строительства шахты по базисному проекту в ценах 1984 и 1995 гг. соответственно 68,3 и 204900 млн.руб., по дипломному 61,47 и 184410 млн.руб.

Порядок расчета следующий:

1) выручка от реализации продукции по формуле (12):

В=1200·24=28800 млн. руб.;

2) полная годовая себестоимость реализованной продукции по формуле (14) по базисному проекту без учета экономии, достигнутой в дипломном проекте:

;

;

экономия по дипломному проекту [см. формулу (15)]:

себестоимость по дипломному проекту:

себестоимость по дипломному проекту:

3) прибыль от реализации продукции по формуле (13) по базисному и дипломному проектам соответственно:

4) налогооблагаемая прибыль по формуле (19):

5) налог на прибыль по формуле (18):

6) чистая прибыль по формуле (17):

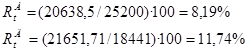

7) Рентабельность капитальных вложений по формуле (11):

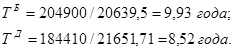

8) срок окупаемости капитальных вложений по формуле (20):

В результате мероприятий, предложенных в дипломном проекте, сметная стоимость строительства шахты в ценах 1995 г. снизилась на 20490 млн. руб., что обеспечило снижение полной годовой себестоимости реализованной продукции на 1557.24 млн.руб., рост рентабельности капитальных вложений на 3,55% и снижение срока окупаемости капитальных вложений на 1,41 года. Полученные экономические результаты подтверждают эффективность технических решений, принятых в дипломном проекте.

КАЛЕНДАРНЫЙ ГРАФИК (ПЛАН) СТРОИТЕЛЬСТВА ШАХТЫ

В этом разделе дипломного проекта приводится линейный или укрупненный сетевой график строительства шахты с увязкой по времени и срокам выполнения горно-проходческих, строительных и монтажных работ. График составляют с учетом технических и организационных решений, принятых в дипломном проекте.

Разработка календарного графика строительства шахты осуществляется в соответствии с нормами. На календарном графике строительства шахты указывается распределение капитальных вложений и потребность в рабочих кадрах по годам строительства.

Распределение капитальных вложений по годам строительства производится в соответствии с нормами, где оно дано в процентах от сметной стоимости.

Численность рабочих кадров по годам строительства находят как частное от деления стоимости строительно-монтажных работ за определенный год строительства на плановую выработку (производительность) рабочих на строительно-монтажных работах за этот же год. Стоимость строительно-монтажных работ определяется при расчете сметной стоимости строительства шахты (см. раздел 3), а распределение ее по годам строительства производится в соответствии с нормами.

Плановая выработка рабочих на первый год строительства принимается по фактическим данным шахтостроительной организации на момент составления дипломного проекта. В последующие годы строительства выработка увеличивается в соответствии с планируемым уровнем повышения производительности труда в строительстве. Для укрупненных расчетов в дипломном проекте ежегодный прирост выработки рабочих можно принять равным 3% (в сопоставимых сметных ценах для расчета стоимости строительно-монтажных работ).

Дата: 2018-12-28, просмотров: 444.