(статья 397 НК РФ)

Налог и авансовые платежи по налогу подлежат уплате налогоплательщиками-организациями в порядке и сроки, которые установлены нормативными правовыми актами представительных органов муниципальных образований.

При этом срок уплаты налога для организаций не может быть установлен ранее 1 февраля года, следующего за истекшим налоговым периодом).

Налог подлежит уплате физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом.

В течение налогового периода организации уплачивают авансовые платежи по налогу, если нормативным правовым актом представительного органа муниципального образования не предусмотрено иное.

По истечении налогового периода (года) налогоплательщики-организации уплачивают общую сумму налога.

Налог и авансовые платежи по налогу уплачиваются организациями в бюджет по месту нахождения земельных участков.

Физические лица уплачивают налог на основании налогового уведомления, направленного налоговым органом.

Направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления.

Физические лица уплачивают налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления.

Налоговая декларация

(статья 398 НК РФ)

Организации по истечении налогового периода представляют в налоговый орган по месту нахождения земельного участка налоговую декларацию не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Налогоплательщики, в соответствии со статьёй 83 НК РФ, отнесённые к категории крупнейших, представляют налоговые декларации в налоговый орган по месту учёта в качестве крупнейших налогоплательщиков.

Налог на имущество физических лиц

(глава 32 НК РФ)

Налог на имущество физических лиц устанавливается, вводится в действие и прекращает действовать в соответствии с НК РФ и нормативными правовыми актами представительных органов муниципальных образований, и обязателен к уплате на территориях этих муниципальных образований.

Устанавливая налог, представительные органы муниципальных образований определяют налоговые ставки в пределах, установленных главой 32 НК РФ, и особенности определения налоговой базы.

При установлении налога нормативными правовыми актами представительных органов муниципальных образований могут также устанавливаться налоговые льготы, не предусмотренные главой 32 НК РФ, основания и порядок их применения налогоплательщиками.

Налогоплательщики

(статья 400 НК РФ)

Налогоплательщиками налога признаются физические лица, обладающие правом собственности на имущество, признаваемое объектом налогообложения.

Объект налогообложения

(статья 401 НК РФ)

Объектом налогообложения признается расположенное в пределах муниципального образования следующее имущество:

1) жилой дом;

2) жилое помещение (квартира, комната);

3) гараж, машино-место;

4) единый недвижимый комплекс;

5) объект незавершённого строительства;

6) иные здание, строение, сооружение, помещение.

Дома и жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам.

Не признается объектом налогообложения имущество, входящее в состав общего имущества многоквартирного дома.

Налоговая база

(статья 402 НК РФ)

Налоговая база в отношении объектов налогообложения определяется исходя из их кадастровой стоимости.

Вместе с тем, указанный порядок определения налоговой базы может быть установлен нормативными правовыми актами представительных органов муниципальных образований после утверждения субъектом Российской Федерации в установленном порядке результатов определения кадастровой стоимости объектов недвижимого имущества.

Законодательный (представительный) орган государственной власти субъекта Российской Федерации устанавливает в срок до 1 января 2020 года единую дату начала применения на территории этого субъекта Российской Федерации порядка определения налоговой базы исходя из кадастровой стоимости объектов налогообложения.

Начиная с 1 января 2020 года определение налоговой базы по налогу на имущество физических лиц исходя из инвентаризационной стоимости объектов налогообложения не производится

Налоговая база в отношении объектов налогообложения определяется исходя из их инвентаризационной стоимости в случае, если субъектом Российской Федерации не принято решение о единой дате начала применения кадастровой стоимости объектов налогообложения.

При этом, налоговая база в отношении объектов налогообложения, включённых в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 НК РФ, а также образованных в результате раздела указанных объектов, определяется исходя из их кадастровой стоимости по состоянию на 1 января года, являющегося налоговым периодом,

В отношении объекта налогообложения, образованного в течение налогового периода, налоговая база определяется как его кадастровая стоимость на день внесения в Единый государственный реестр недвижимости сведений, являющихся основанием для определения кадастровой стоимости такого объекта.

Изменение кадастровой стоимости объекта имущества в течение налогового периода не учитывается при определении налоговой базы в этом и предыдущих налоговых периодах.

По отдельным согласно статьи 403 НК РФ по некоторым объектам налогообложения предусмотрено уменьшение налоговой базы.

Так, налоговая база в отношении квартиры определяется как ее кадастровая стоимость, уменьшенная на величину кадастровой стоимости 20 квадратных метров общей площади этой квартиры.

Налоговая база в отношении комнаты определяется как ее кадастровая стоимость, уменьшенная на величину кадастровой стоимости 10 квадратных метров площади этой комнаты.

Налоговая база в отношении жилого дома определяется как его кадастровая стоимость, уменьшенная на величину кадастровой стоимости 50 квадратных метров общей площади этого жилого дома.

Налоговая база в отношении единого недвижимого комплекса, в состав которого входит хотя бы одно жилое помещение (жилой дом), определяется как его кадастровая стоимость, уменьшенная на один миллион рублей.

Представительные органы муниципальных образований вправе увеличивать размеры указанных налоговых вычетов.

В случае, если при применении налоговых вычетов налоговая база принимает отрицательное значение, в целях исчисления налога такая налоговая база принимается равной нулю.

Порядок определения налоговой базы исходя из инвентаризационной стоимости объекта налогообложения

(статья 404 НК РФ)

Налоговая база определяется в отношении каждого объекта налогообложения как его инвентаризационная стоимость, исчисленная с учётом коэффициента-дефлятора на основании последних данных об инвентаризационной стоимости, представленных в установленном порядке в налоговые органы до 1 марта 2013 года.

В целях исчисления налога на имущество физических лиц размер коэффициента-дефлятора на 2017 г. составляет 1,425 (абз. 6 Приказа Минэкономразвития России от 03.11.2016 N 698).

Налоговый период

(статья 405 НК РФ)

Налоговым периодом признается календарный год.

Налоговые ставки

(статья 406 НК РФ)

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований в зависимости от применяемого порядка определения налоговой базы.

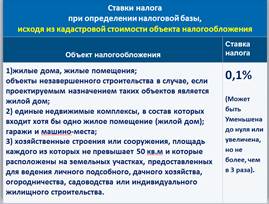

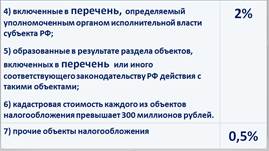

Ставки налога при определении налоговой базы исходя из кадастровой стоимости объекта налогообложения, представлены на рис. 1:

Рис. 1

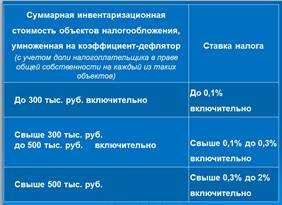

В случае определения налоговой базы исходя из инвентаризационной стоимости налоговые ставки устанавливаются на основе умноженной на коэффициент-дефлятор суммарной инвентаризационной стоимости объектов налогообложения, принадлежащих на праве собственности налогоплательщику (с учетом доли налогоплательщика в праве общей собственности на каждый из таких объектов), расположенных в пределах одного муниципального образования, в следующих пределах (рис. 2):

Рис. 2

Налоговые льготы

(статья 407 НК РФ)

Право на налоговую льготу имеют следующие категории налогоплательщиков:

1) Герои Советского Союза и Герои Российской Федерации, лица, награждённые орденом Славы трёх степеней;

2) инвалиды I и II групп инвалидности;

3) инвалиды с детства;

4) участники гражданской войны и Великой Отечественной войны, других боевых операций по защите СССР, ветераны боевых действий;

5) военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

6) пенсионеры, а также другие категории налогоплательщиков, указанные в статье 407 НК РФ .

Налоговая льгота предоставляется в размере подлежащей уплате налогоплательщиком суммы налога в отношении объекта налогообложения, находящегося в собственности налогоплательщика и не используемого налогоплательщиком в предпринимательской деятельности.

Налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот.

Налоговая льгота предоставляется в отношении следующих видов объектов налогообложения:

1) квартира или комната;

2) жилой дом;

3) помещение или сооружение, используемые исключительно в качестве творческих мастерских, ателье, студий и т.п.;

4) хозяйственное строение или сооружение, площадь каждого из которых не превышает 50 кв. м и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.;

5) гараж или машино-место.

Дата: 2018-12-28, просмотров: 308.