Региональные налоги

В соответствии со статьёй 12 НК РФ региональными налогами признаются налоги, которые установлены НК РФ и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации.

Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов Российской Федерации в соответствии с НК РФ и законами субъектов Российской Федерации о налогах.

При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов Российской Федерации определяются в порядке и пределах, которые предусмотрены НК РФ, следующие элементы налогообложения:

- налоговые ставки,

- порядок и сроки уплаты налогов,

Иные элементы налогообложения по региональным налогам и налогоплательщики определяются НК РФ.

Законодательными (представительными) органами государственной власти субъектов Российской Федерации законами о налогах в порядке и пределах, которые предусмотрены НК РФ, могут устанавливаться особенности определения налоговой базы, налоговые льготы, основания и порядок их применения.

Региональные налоги отменяются НК РФ. Не могут устанавливаться региональные налоги, не предусмотренные НК РФ.

Согласно статье 14 НК РФ к региональным налогам относятся:

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог.

Местные налоги и сборы

Согласно статье 12 НК РФ местными налогами и сборами признаются налоги и сборы, которые установлены НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах и обязательны к уплате на территориях соответствующих муниципальных образований.

1) Местные налоги и сборы вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах.

2) Местные налоги и сборы устанавливаются, вводятся в действие и прекращают действовать на территориях поселений (межселенных территориях), городских округов (внутригородских районов) в соответствии с НК РФ и нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов (внутригородских районов) о налогах и сборах и обязательны к уплате

В городском округе с внутригородским делением полномочия представительных органов муниципальных образований по установлению, введению в действие и прекращению действия местных налогов на территориях внутригородских районов осуществляются представительными органами городского округа с внутригородским делением либо представительными органами соответствующих внутригородских районов согласно закону субъекта Российской Федерации о разграничении полномочий между органами местного самоуправления городского округа с внутригородским делением и органами местного самоуправления внутригородских районов.

При установлении местных налогов представительными органами муниципальных образований определяются следующие элементы налогообложения:

-налоговые ставки,

- порядок и сроки уплаты налогов.

Иные элементы налогообложения по местным налогам и налогоплательщики определяются НК РФ.

Представительными органами муниципальных образований могут устанавливаться особенности определения налоговой базы, налоговые льготы, основания и порядок их применения.

При установлении местных сборов представительными органами муниципальных образований ставки сборов, а также могут устанавливаться льготы по уплате сборов, основания и порядок их применения.

Местные налоги и сборы отменяются НК РФ. Не могут устанавливаться местные налоги и сборы, не предусмотренные НК РФ.

Согласно статье 15 НК РФ к местным налогам и сборам относятся:

1) земельный налог;

2) налог на имущество физических лиц;

3) торговый сбор.

Транспортный налог

(глава 28 НК РФ)

Согласно статье 356 НК РФ транспортный налог устанавливается и вводится в действие НК РФ и законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации.

Устанавливая налог, законодательные (представительные) органы субъектов Российской Федерации определяют налоговую ставку в пределах, установленных главой 28 НК РФ.

В отношении налогоплательщиков-организаций законодательные (представительные) органы субъектов Российской Федерации определяют также порядок и сроки уплаты налога.

При установлении налога законами субъектов Российской Федерации могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком (статья 356 НК РФ).

Налогоплательщики

(статья 357 НК РФ)

Налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения.

Не признаются налогоплательщиками транспортного налога:

- FIFA (Federation Internationale de Football Association) и её дочерние организации, указанные в Федеральном законе "О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года и внесении изменений в отдельные законодательные акты Российской Федерации".

- производители медиаинформации FIFA, поставщики товаров (работ, услуг) FIFA, указанные в вышеназванном Федеральном законе, в отношении транспортных средств, принадлежащих им на праве собственности и используемых только в целях осуществления мероприятий, предусмотренных указанным Федеральным законом.

- конфедерации, национальные футбольные ассоциации (в том числе Российский футбольный союз), Организационный комитет "Россия-2018", и его дочерние организации.

Объект налогообложения

(статья 358 НК РФ)

Объектом налогообложения признаются:

Налоговая база

(статья 359 НК РФ)

Налоговая база определяется в зависимости от вида транспортного средства:

1) в отношении транспортных средств, имеющих двигатели - как мощность двигателя транспортного средства в лошадиных силах;

2) в отношении воздушных транспортных средств - как паспортная статическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлётном режиме в земных условиях в килограммах силы;

3) в отношении водных несамоходных (буксируемых) транспортных средств - как валовая вместимость в регистровых тоннах;

3) в отношении остальных водных и воздушных транспортных средств - как единица транспортного средства.

Налоговые ставки

(статья 361 НК РФ)

Налоговые ставки устанавливаются законами субъектов РФ в зависимости от соответствующей налоговой базы:

1) мощности двигателя транспортного средства

(в расчёте на одну лошадиную силу),

2)тяги реактивного двигателя

( в расчёте на один килограмм силы тяги)

3) валовой вместимости транспортного средства

(в расчёте на одну регистровую тонну)

3) в расчёте на одну единицу транспортного средства.

Налоговые ставки могут быть увеличены (уменьшены) законами субъектов Российской Федерации, но не более чем в десять раз.

Допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учётом количества лет, прошедших с года выпуска транспортных средств, и (или) их экологического класса.

Количество лет, прошедших с года выпуска транспортного средства, определяется по состоянию на 1 января текущего года в календарных годах с года, следующего за годом выпуска транспортного средства.

В случае, если налоговые ставки не определены законами субъектов Российской Федерации, налогообложение производится по налоговым ставкам, указанным в статье 361 НК РФ.

Налоговые льготы

(статья 361.1 НК РФ)

Физическое лицо, имеющее право на налоговую льготу, представляет в налоговый орган по своему выбору заявление о предоставлении налоговой льготы и документы, подтверждающие право налогоплательщика на налоговую льготу.

В случае, если документы, подтверждающие право налогоплательщика на налоговую льготу, в налоговом органе отсутствуют, в том числе не представлены налогоплательщиком самостоятельно, налоговый орган по информации, указанной в заявлении налогоплательщика о предоставлении налоговой льготы, запрашивает сведения, подтверждающие право налогоплательщика на налоговую льготу, у органов, организаций, должностных лиц, у которых имеются эти сведения.

Лицо, получившее запрос налогового органа о представлении сведений, подтверждающих право налогоплательщика на налоговую льготу, исполняет его в течение семи дней со дня получения или в тот же срок сообщает в налоговый орган о причинах неисполнения запроса.

Налоговый орган в течение трех дней со дня получения указанного сообщения обязан проинформировать налогоплательщика о неполучении по запросу сведений, подтверждающих право этого налогоплательщика на налоговую льготу, и о необходимости представления налогоплательщиком подтверждающих документов в налоговый орган.

Форма заявления о предоставлении налоговой льготы, порядок ее заполнения, формат представления такого заявления в электронной форме утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Налоговая декларация

(статья 363.1 НК РФ)

Налогоплательщики-организации по истечении налогового периода представляют в налоговый орган по месту нахождения транспортных средств налоговую декларацию по налогу.

Налоговые декларации по налогу представляются налогоплательщиками-организациями не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Налогоплательщики, в соответствии со статьёй 83 НК РФ отнесённые к категории крупнейших, представляют налоговые декларации в налоговый орган по месту учёта в качестве крупнейших налогоплательщиков.

Земельный налог

(глава 31 НК РФ)

Общие положения

(статья 387 НК РФ)

Земельный налог отнесён статьёй 15 НК РФ к числу местных налогов.

Земельный налог устанавливается, вводится в действие и прекращает действовать в соответствии с НК РФ и нормативными правовыми актами представительных органов муниципальных образований, и обязателен к уплате на территориях этих муниципальных образований.

Устанавливая налог, представительные органы муниципальных образований определяют налоговые ставки в пределах, установленных главой 31 НК РФ.

В отношении организаций представительные органы муниципальных образований определяют также порядок и сроки уплаты налога.

При установлении налога нормативными правовыми актами представительных органов муниципальных образований могут также устанавливаться налоговые льготы

Налогоплательщики

(статья 388 НК РФ)

Налогоплательщиками земельного налога признаются организации и физические лица, обладающие земельными участками на праве:

- собственности,

- постоянного (бессрочного) пользования,

- пожизненного наследуемого владения,

признаваемыми объектом налогообложения.

Не признаются налогоплательщиками организации и физические лица в отношении земельных участков, находящихся у них на праве безвозмездного пользования, в том числе праве безвозмездного срочного пользования, или переданных им по договору аренды.

Объект налогообложения

(статья 389 НК РФ)

Объект налогообложения - земельные участки, расположенные в пределах муниципального образования, на территории которого введён налог.

Не признаются объектом налогообложения земельные участки:

1) изъятые из оборота в соответствии с законодательством Российской Федерации;

2) ограниченные в обороте, которые заняты особо ценными объектами культурного наследия народов РФ, объектами, включёнными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия, музеями-заповедниками;

4) земельные участки из состава земель лесного фонда;

5) земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, занятые находящимися в государственной собственности водными объектами в составе водного фонда;

6) земельные участки, входящие в состав общего имущества многоквартирного дома.

Налоговая база

(статья 390 НК РФ)

Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения в соответствии со статьёй 389 НК РФ.

Кадастровая стоимость земельного участка определяется в соответствии с земельным законодательством Российской Федерации.

Порядок определения налоговой базы

(статья 391 НК РФ)

Налоговая база определяется в отношении каждого земельного участка как его кадастровая стоимость по состоянию на 1 января года, являющегося налоговым периодом.

В отношении земельного участка, образованного в течение налогового периода, налоговая база в данном налоговом периоде определяется как его кадастровая стоимость на дату постановки такого земельного участка на государственный кадастровый учёт.

Налоговая база в отношении земельного участка, находящегося на территориях нескольких муниципальных образований определяется по каждому муниципальному образованию.

При этом налоговая база в отношении доли каждого земельного участка, определяется как доля кадастровой стоимости, пропорциональная доле земельного участка.

Изменение кадастровой стоимости земельного участка в течение налогового периода не учитывается при определении налоговой базы в этом и предыдущих налоговых периодах, если

Налоговая база определяется отдельно в отношении долей в праве общей собственности на земельный участок, по которым налогоплательщиками признаются разные лица либо установлены различные налоговые ставки.

Организации определяют налоговую базу самостоятельно на основании сведений Единого государственного реестра недвижимости о каждом земельном участке, принадлежащем им на праве собственности или праве постоянного (бессрочного) пользования.

Для налогоплательщиков - физических лиц налоговая база определяется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственный кадастровый учёт и государственную регистрацию прав на недвижимое имущество.

Налоговая база уменьшается на величину кадастровой стоимости 600 квадратных метров площади земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении налогоплательщиков, относящихся к одной из следующих категорий:

1) Героев Советского Союза, Героев Российской Федерации, полных кавалеров ордена Славы;

2) инвалидов I и II групп инвалидности;

3) инвалидов с детства;

4) ветеранов и инвалидов Великой Отечественной войны, а также ветеранов и инвалидов боевых действий;

5) физических лиц, имеющих право на получение социальной поддержки в соответствии с:

- Законом Российской Федерации "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС" (в редакции Закона Российской Федерации от 18 июня 1992 года N 3061-1),

- Федеральным законом от 26 ноября 1998 года N 175-ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча» и в соответствии с Федеральным законом от 10 января 2002 года N 2-ФЗ «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне»;

6) физических лиц, принимавших в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

7) физических лиц, получивших или перенесших лучевую болезнь или ставших инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику;

8) пенсионеров, получающих пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лиц, достигших возраста 60 и 55 лет (соответственно мужчины и женщины), которым в соответствии с законодательством Российской Федерации выплачивается ежемесячное пожизненное содержание.

Указанное уменьшение налоговой базы (налоговый вычет) производится в отношении одного земельного участка по выбору налогоплательщика.

При непредставлении налогоплательщиком, имеющим право на применение налогового вычета, уведомления о выбранном земельном участке налоговый вычет предоставляется в отношении одного земельного участка с максимальной исчисленной суммой налога.

Форма уведомления утверждается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

В случае, если при применении налогового вычета налоговая база принимает отрицательное значение, в целях исчисления налога такая налоговая база принимается равной нулю.

Особенности определения налоговой базы в отношении земельных участков, находящихся в общей собственности

(статья 392 НК РФ)

В отношении земельных участков, находящихся в общей долевой собственности, налоговая база определяется, пропорционально доле налогоплательщика в общей долевой собственности.

В отношении земельных участков, находящихся в общей совместной собственности, налоговая база определяется для каждого налогоплательщика, являющего собственниками данного земельного участка, в равных долях.

Если при приобретении здания, сооружения или другой недвижимости к приобретателю (покупателю) в соответствии с законом или договором переходит и право собственности на ту часть земельного участка, которая занята недвижимостью и необходима для её использования, налоговая база определяется пропорционально доле налогоплательщика в праве собственности на данный земельный участок.

Если приобретателями (покупателями) недвижимости выступают несколько лиц, налоговая база в отношении части земельного участка, которая занята недвижимостью и необходима для ее использования, определяется пропорционально их доле в праве собственности (в площади) на недвижимость.

Налоговая ставка

(статья 394 НК РФ)

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований

и не могут превышать:

1) 0,3 % в отношении земельных участков:

- отнесённых к землям сельскохозяйственного назначения;

- занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса или приобретённых (предоставленных) для жилищного строительства;

- приобретённых (предоставленных) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства;

- ограниченных в обороте в соответствии с законодательством Российской Федерации, предоставленных для обеспечения обороны, безопасности и таможенных нужд;

2) 1,5% в отношении прочих земельных участков.

В случае, если налоговые ставки не определены нормативными правовыми актами представительных органов муниципальных образований применяются вышеуказанные налоговые ставки.

Налоговые льготы

(статья 395 НК РФ)

Освобождаются от налогообложения:

1) организации и учреждения уголовно-исполнительной системы Министерства юстиции Российской Федерации - в отношении земельных участков, предоставленных для непосредственного выполнения возложенных на эти организации и учреждения функций;

2) организации - в отношении земельных участков, занятых государственными автомобильными дорогами общего пользования;

3) религиозные организации - в отношении принадлежащих им земельных участков, на которых расположены здания, строения и сооружения религиозного и благотворительного назначения;

4) общероссийские общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80 процентов, - в отношении земельных участков, используемых ими для осуществления уставной деятельности;

5) организации народных художественных промыслов - в отношении земельных участков, находящихся в местах традиционного бытования народных художественных промыслов и используемых для производства и реализации изделий народных художественных промыслов;

6) физические лица, относящиеся к коренным малочисленным народам Севера, Сибири и Дальнего Востока Российской Федерации, а также общины таких народов - в отношении земельных участков, используемых для сохранения и развития их традиционного образа жизни, хозяйствования и промыслов;

7) организации, признаваемые управляющими компаниями в соответствии с Федеральным законом «Об инновационном центре «Сколково», - в отношении земельных участков, входящих в состав территории инновационного центра «Сколково» и предоставленных (приобретённых) для непосредственного выполнения возложенных на эти организации функций в соответствии с указанным Федеральным законом;

а также другие налогоплательщики в отношении земельных участков, указанных в статье 395 НК РФ.

Налоговая декларация

(статья 398 НК РФ)

Организации по истечении налогового периода представляют в налоговый орган по месту нахождения земельного участка налоговую декларацию не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Налогоплательщики, в соответствии со статьёй 83 НК РФ, отнесённые к категории крупнейших, представляют налоговые декларации в налоговый орган по месту учёта в качестве крупнейших налогоплательщиков.

Налогоплательщики

(статья 400 НК РФ)

Налогоплательщиками налога признаются физические лица, обладающие правом собственности на имущество, признаваемое объектом налогообложения.

Объект налогообложения

(статья 401 НК РФ)

Объектом налогообложения признается расположенное в пределах муниципального образования следующее имущество:

1) жилой дом;

2) жилое помещение (квартира, комната);

3) гараж, машино-место;

4) единый недвижимый комплекс;

5) объект незавершённого строительства;

6) иные здание, строение, сооружение, помещение.

Дома и жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам.

Не признается объектом налогообложения имущество, входящее в состав общего имущества многоквартирного дома.

Налоговая база

(статья 402 НК РФ)

Налоговая база в отношении объектов налогообложения определяется исходя из их кадастровой стоимости.

Вместе с тем, указанный порядок определения налоговой базы может быть установлен нормативными правовыми актами представительных органов муниципальных образований после утверждения субъектом Российской Федерации в установленном порядке результатов определения кадастровой стоимости объектов недвижимого имущества.

Законодательный (представительный) орган государственной власти субъекта Российской Федерации устанавливает в срок до 1 января 2020 года единую дату начала применения на территории этого субъекта Российской Федерации порядка определения налоговой базы исходя из кадастровой стоимости объектов налогообложения.

Начиная с 1 января 2020 года определение налоговой базы по налогу на имущество физических лиц исходя из инвентаризационной стоимости объектов налогообложения не производится

Налоговая база в отношении объектов налогообложения определяется исходя из их инвентаризационной стоимости в случае, если субъектом Российской Федерации не принято решение о единой дате начала применения кадастровой стоимости объектов налогообложения.

При этом, налоговая база в отношении объектов налогообложения, включённых в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 НК РФ, а также образованных в результате раздела указанных объектов, определяется исходя из их кадастровой стоимости по состоянию на 1 января года, являющегося налоговым периодом,

В отношении объекта налогообложения, образованного в течение налогового периода, налоговая база определяется как его кадастровая стоимость на день внесения в Единый государственный реестр недвижимости сведений, являющихся основанием для определения кадастровой стоимости такого объекта.

Изменение кадастровой стоимости объекта имущества в течение налогового периода не учитывается при определении налоговой базы в этом и предыдущих налоговых периодах.

По отдельным согласно статьи 403 НК РФ по некоторым объектам налогообложения предусмотрено уменьшение налоговой базы.

Так, налоговая база в отношении квартиры определяется как ее кадастровая стоимость, уменьшенная на величину кадастровой стоимости 20 квадратных метров общей площади этой квартиры.

Налоговая база в отношении комнаты определяется как ее кадастровая стоимость, уменьшенная на величину кадастровой стоимости 10 квадратных метров площади этой комнаты.

Налоговая база в отношении жилого дома определяется как его кадастровая стоимость, уменьшенная на величину кадастровой стоимости 50 квадратных метров общей площади этого жилого дома.

Налоговая база в отношении единого недвижимого комплекса, в состав которого входит хотя бы одно жилое помещение (жилой дом), определяется как его кадастровая стоимость, уменьшенная на один миллион рублей.

Представительные органы муниципальных образований вправе увеличивать размеры указанных налоговых вычетов.

В случае, если при применении налоговых вычетов налоговая база принимает отрицательное значение, в целях исчисления налога такая налоговая база принимается равной нулю.

Порядок определения налоговой базы исходя из инвентаризационной стоимости объекта налогообложения

(статья 404 НК РФ)

Налоговая база определяется в отношении каждого объекта налогообложения как его инвентаризационная стоимость, исчисленная с учётом коэффициента-дефлятора на основании последних данных об инвентаризационной стоимости, представленных в установленном порядке в налоговые органы до 1 марта 2013 года.

В целях исчисления налога на имущество физических лиц размер коэффициента-дефлятора на 2017 г. составляет 1,425 (абз. 6 Приказа Минэкономразвития России от 03.11.2016 N 698).

Налоговый период

(статья 405 НК РФ)

Налоговым периодом признается календарный год.

Налоговые ставки

(статья 406 НК РФ)

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований в зависимости от применяемого порядка определения налоговой базы.

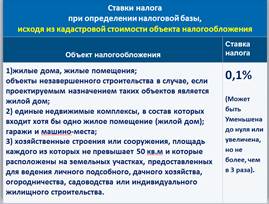

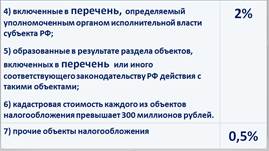

Ставки налога при определении налоговой базы исходя из кадастровой стоимости объекта налогообложения, представлены на рис. 1:

Рис. 1

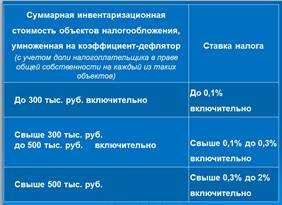

В случае определения налоговой базы исходя из инвентаризационной стоимости налоговые ставки устанавливаются на основе умноженной на коэффициент-дефлятор суммарной инвентаризационной стоимости объектов налогообложения, принадлежащих на праве собственности налогоплательщику (с учетом доли налогоплательщика в праве общей собственности на каждый из таких объектов), расположенных в пределах одного муниципального образования, в следующих пределах (рис. 2):

Рис. 2

Налоговые льготы

(статья 407 НК РФ)

Право на налоговую льготу имеют следующие категории налогоплательщиков:

1) Герои Советского Союза и Герои Российской Федерации, лица, награждённые орденом Славы трёх степеней;

2) инвалиды I и II групп инвалидности;

3) инвалиды с детства;

4) участники гражданской войны и Великой Отечественной войны, других боевых операций по защите СССР, ветераны боевых действий;

5) военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

6) пенсионеры, а также другие категории налогоплательщиков, указанные в статье 407 НК РФ .

Налоговая льгота предоставляется в размере подлежащей уплате налогоплательщиком суммы налога в отношении объекта налогообложения, находящегося в собственности налогоплательщика и не используемого налогоплательщиком в предпринимательской деятельности.

Налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот.

Налоговая льгота предоставляется в отношении следующих видов объектов налогообложения:

1) квартира или комната;

2) жилой дом;

3) помещение или сооружение, используемые исключительно в качестве творческих мастерских, ателье, студий и т.п.;

4) хозяйственное строение или сооружение, площадь каждого из которых не превышает 50 кв. м и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.;

5) гараж или машино-место.

Региональные налоги

В соответствии со статьёй 12 НК РФ региональными налогами признаются налоги, которые установлены НК РФ и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации.

Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов Российской Федерации в соответствии с НК РФ и законами субъектов Российской Федерации о налогах.

При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов Российской Федерации определяются в порядке и пределах, которые предусмотрены НК РФ, следующие элементы налогообложения:

- налоговые ставки,

- порядок и сроки уплаты налогов,

Иные элементы налогообложения по региональным налогам и налогоплательщики определяются НК РФ.

Законодательными (представительными) органами государственной власти субъектов Российской Федерации законами о налогах в порядке и пределах, которые предусмотрены НК РФ, могут устанавливаться особенности определения налоговой базы, налоговые льготы, основания и порядок их применения.

Региональные налоги отменяются НК РФ. Не могут устанавливаться региональные налоги, не предусмотренные НК РФ.

Согласно статье 14 НК РФ к региональным налогам относятся:

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог.

Местные налоги и сборы

Согласно статье 12 НК РФ местными налогами и сборами признаются налоги и сборы, которые установлены НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах и обязательны к уплате на территориях соответствующих муниципальных образований.

1) Местные налоги и сборы вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах.

2) Местные налоги и сборы устанавливаются, вводятся в действие и прекращают действовать на территориях поселений (межселенных территориях), городских округов (внутригородских районов) в соответствии с НК РФ и нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов (внутригородских районов) о налогах и сборах и обязательны к уплате

В городском округе с внутригородским делением полномочия представительных органов муниципальных образований по установлению, введению в действие и прекращению действия местных налогов на территориях внутригородских районов осуществляются представительными органами городского округа с внутригородским делением либо представительными органами соответствующих внутригородских районов согласно закону субъекта Российской Федерации о разграничении полномочий между органами местного самоуправления городского округа с внутригородским делением и органами местного самоуправления внутригородских районов.

При установлении местных налогов представительными органами муниципальных образований определяются следующие элементы налогообложения:

-налоговые ставки,

- порядок и сроки уплаты налогов.

Иные элементы налогообложения по местным налогам и налогоплательщики определяются НК РФ.

Представительными органами муниципальных образований могут устанавливаться особенности определения налоговой базы, налоговые льготы, основания и порядок их применения.

При установлении местных сборов представительными органами муниципальных образований ставки сборов, а также могут устанавливаться льготы по уплате сборов, основания и порядок их применения.

Местные налоги и сборы отменяются НК РФ. Не могут устанавливаться местные налоги и сборы, не предусмотренные НК РФ.

Согласно статье 15 НК РФ к местным налогам и сборам относятся:

1) земельный налог;

2) налог на имущество физических лиц;

3) торговый сбор.

ОСНОВНЫЕ ЭЛЕМЕНТЫ РЕГИОНАЛЬНЫХ И МЕСТНЫХ НАЛОГОВ

Транспортный налог

(глава 28 НК РФ)

Согласно статье 356 НК РФ транспортный налог устанавливается и вводится в действие НК РФ и законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации.

Устанавливая налог, законодательные (представительные) органы субъектов Российской Федерации определяют налоговую ставку в пределах, установленных главой 28 НК РФ.

В отношении налогоплательщиков-организаций законодательные (представительные) органы субъектов Российской Федерации определяют также порядок и сроки уплаты налога.

При установлении налога законами субъектов Российской Федерации могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком (статья 356 НК РФ).

Налогоплательщики

(статья 357 НК РФ)

Налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения.

Не признаются налогоплательщиками транспортного налога:

- FIFA (Federation Internationale de Football Association) и её дочерние организации, указанные в Федеральном законе "О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года и внесении изменений в отдельные законодательные акты Российской Федерации".

- производители медиаинформации FIFA, поставщики товаров (работ, услуг) FIFA, указанные в вышеназванном Федеральном законе, в отношении транспортных средств, принадлежащих им на праве собственности и используемых только в целях осуществления мероприятий, предусмотренных указанным Федеральным законом.

- конфедерации, национальные футбольные ассоциации (в том числе Российский футбольный союз), Организационный комитет "Россия-2018", и его дочерние организации.

Объект налогообложения

(статья 358 НК РФ)

Объектом налогообложения признаются:

Дата: 2018-12-28, просмотров: 342.