Расчет суммы затрат на приобретение оборудования рационально представить в табличной форме (табл. 7.16).

Таблица 7.16

Стоимость оборудования

Для расчета общей величины инвестиционных издержек рекомендуем воспользоваться табл. 7.17.

Таблица 7.17

Инвестиционные издержки

Затраты на проектно-изыскательские работы в среднем составляют 0,5-2% стоимости инвестиционного проекта; монтаж оборудования, прочие предпроизводственные затраты занимают в общей сумме инвестиционных издержек 5 и 3% соответственно.

Расчет потребности в основных фондах представлен в табл. 7.18.

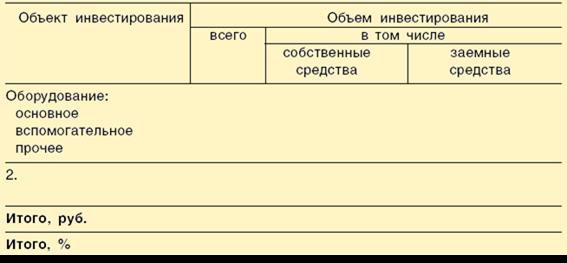

После определения общего объема требуемых инвестиций необходимо рассчитать сумму заемных средств и распределить объемы инвестирования по объектам капиталовложений (табл. 7.19).

Таблица 7.18

Стоимость основных фондов

Таблица 7.19

Распределение инвестиционных средств по объектам капиталовложений

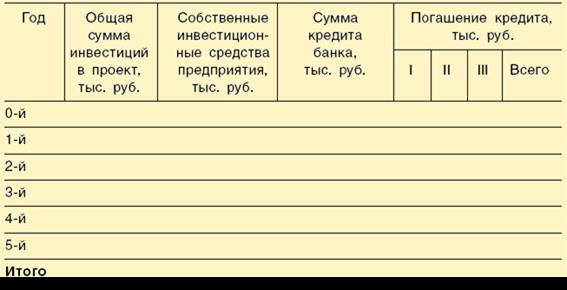

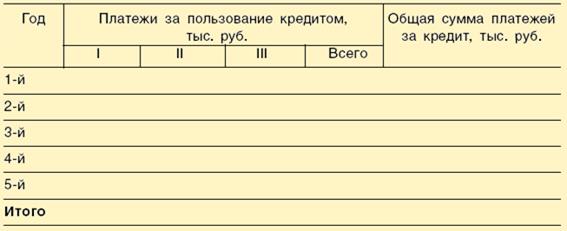

Поскольку в большинстве случаев собственных средств не хватает для реализации проектов, то прибегают к использованию кредитов; условия их предоставления, порядок возврата необходимо прочитать и учесть при составлении бизнес-плана (табл. 7.20 и 7.21).

Таблица 7.20

Расчет суммы возврата кредитных средств

Таблица 7.21

Расчет платежей по кредиту

7.3.9. Ф инансовый план

В этом разделе бизнес-плана обобщаются все предшествующие материалы разделов и представляются в стоимостном варианте.

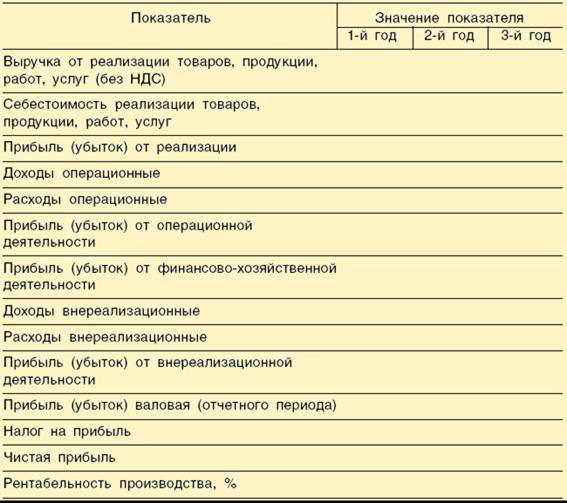

Важным элементом данного раздела является отчет о прибылях и убытках. Его структура должна соответствовать требованиям, предъявляемым на текущий момент, и включать следующие показатели (табл. 7.22).

Таблица 7.22

Отчет о прибылях и убытках

Каждый инвестор должен знать, какую сумму чистой прибыли он может получить в результате реализации проекта и какова сумма налоговых выплат (табл. 7.23 и 7.24).

Таблица 7.23

Расчет суммы налогов, относимых на финансовые результаты

Таблица 7.24

Общая сумма налогов, уплачиваемых предприятием

В балансовом плане находят отражение активы и пассивы предприятия, средства, вложенные в развитие производства, нераспределенная прибыль. Его структура должна включать те разделы, которые требуются ведением бухгалтерского учета в настоящий момент.

В состав финансового плана могут также входить планы доходов и расходов и денежных поступлений и выплат.

Финансовый план дает полную картину о величине поступающих доходов, расходов, прибыли, отчислений, налогов и т. д.

О ценка риска

Каждый инвестор при реализации инвестиционного проекта сталкивается с определенными трудностями, которые важно не только предвидеть, но и заранее разработать мероприятия по их преодолению, а также стратегию поведения в случае их возникновения.

При формировании данного раздела бизнес-плана решается задача оценки и обосновывается мера неопределенности достижения поставленной цели, определяются время и место наступления нежелательных рисков и разрабатываются мероприятия по их предупреждению и снижению ущерба. По возможности, здесь же приводится программа страхования рисков, связанных с неполучением прибыли или дохода, снижением уровня рентабельности или даже образования убытков.

Проблема риска для предприятия является одной из главных. Поэтому при разработке бизнес-плана должны быть учтены возможные изменения рыночной ситуации.

Риски инвестиционного проекта на подготовительной, строительной и эксплуатационной стадиях весьма различны. Способ их оценки показан с использованием балльного метода и определенных форм (табл. 7.25 и 7.26).

Таблица 7.25

Дата: 2018-12-28, просмотров: 444.