Необходимо отметить, что конкурентная среда формируется не только внутриотраслевыми конкурентами, производящими аналогичную продукцию и реализующими ее на том же рынке. Субъектами конкурентной среды являются и те фирмы, которые могут войти на рынок, а также те, которые производят замещающий продукт. Кроме них на конкурентную среду организации оказывают заметное влияние покупатели ее продукта и поставщики, которые, обладая силой к торгу, могут заметно ослабить позицию организации.

Анализ рынка рабочей силы направлен на то, чтобы выявить его потенциальные возможности в обеспечении организации кадрами, необходимыми для решения ею своих задач. Организация должна изучать рынок рабочей силы как с точки зрения наличия на этом рынке кадров необходимой специальности и квалификации, необходимого уровня образования, необходимого возраста, пола и т. п., так и с точки зрения стоимости рабочей силы. Важным направлением изучения рынка рабочей силы является анализ политики профсоюзов, оказывающих влияние на этот рынок, так как в ряде случаев они могут сильно ограничивать доступ к необходимой для организации рабочей силе.

Анализ финансового рынка нужен при необходимости получения кредитов и выполнении других финансовых операций. Он направлен на то, чтобы выявить его потенциальные возможности в обеспечении организации финансовыми ресурсами, необходимыми ей для решения своих задач ¾ в первую очередь, это операции инвестирования при развитии организации, а также получения краткосрочных ссуд в случае временной нехватки средств. Организация должна изучать финансовый рынок как с точки зрения наличия финансовых институтов необходимого профиля (банков, инвестиционных и страховых компаний и пр.), так и с точки зрения стоимости получаемых финансовых ресурсов.

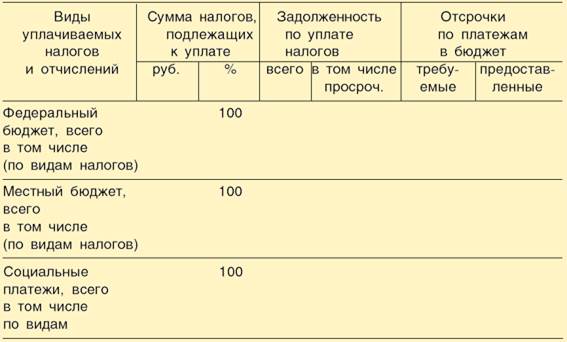

Непосредственным окружением компании являются также органы государственного и муниципального управления, которые могут помогать или тормозить развитие компании. Главным контролируемым фактором и инструментом воздействия на организацию со стороны власти являются налоги, поэтому, чтобы определить, можно ли ожидать негативного или позитивного воздействия, необходимо проанализировать налоговые отношения (уплату налогов, налоговые льготы, налоговые и другие ограничения). Можно использовать табл. 3.8.

Таблица 3.8

Анализ налоговых отношений

Внешнее окружение определяет возможности и угрозы деятельности организации, но насколько они повлияют на нее зависит от состояния внутренней среды.

Рекомендация:

Для самоконтроля полученных знаний выполните тренировочные задания

из набора объектов к текущей главе

1 Основы теории управления: Учебное пособие / Под ред. В. Н. Парахиной, Л. И. Ушвицкого. М.: Финансы и статистика, 2003.

2 Портер М. Международная конкуренция / Пер. с англ.; Под ред. и с предисловием В. Д. Щетинина. М.: Международные отношения, 1993.

3 Бобрышев С. В. Ресурсно-ориентированная теория стратегического менеджмента. http: //ww w.cfin.ru

Prahalad C. K., Hamel H. The Core Competence of the Corporation // Harvard Business Review. May-June. 1990. P. 79-91.

Дата: 2018-12-28, просмотров: 450.