РАЗДЕЛ 1

РАЗДЕЛ 2

РАЗДЕЛ 3

ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО

Глава I.

Признание расходов

29. Расходы признаются в бухгалтерском учете в том отчетном периоде, в котором признаны соответствующие им доходы, независимо от даты проведения расчетов по ним.

Расходы, которые невозможно соотнести с доходами определенного отчетного периода, признаются в бухгалтерском учете в составе расходов того отчетного периода, в котором они были произведены.

Расходы, относящиеся к отчетному периоду, не допускается включать в расходы будущих периодов, отражаемые на счете 97 "Расходы будущих периодов".

30. Если расходы обусловливают получение доходов в течение нескольких отчетных периодов, то указанные расходы признаются в бухгалтерском учете путем их соответствующего распределения между отчетными периодами.

31. Если актив обеспечивает получение экономических выгод в течение нескольких отчетных периодов, то расходы признаются в бухгалтерском учете путем распределения стоимости актива между соответствующими отчетными периодами.

32. При признании выручки от выполнения работы, оказания услуги с длительным циклом выполнения или оказания по мере готовности работы, услуги и приемки заказчиком отдельных этапов затраты на выполнение принятых заказчиком этапов признаются в бухгалтерском учете расходами того отчетного периода, в котором признана выручка по указанным этапам.

ГЛАВА II.

ГЛАВА III

Бухгалтерский учет незавершенного производства, готовой продукции

И расходов на реализацию

41. Порядок бухгалтерского учета и оценки незавершенного производства на всех стадиях технологического цикла устанавливается учетной политикой организации.

42. Учет готовой продукции осуществляется по местам хранения и отдельным ее видам в количественных и стоимостных показателях. Количественный учет готовой продукции ведется в единицах измерения, принятых в данной организации, исходя из ее физических свойств (объем, вес, площадь, линейные единицы или поштучно).

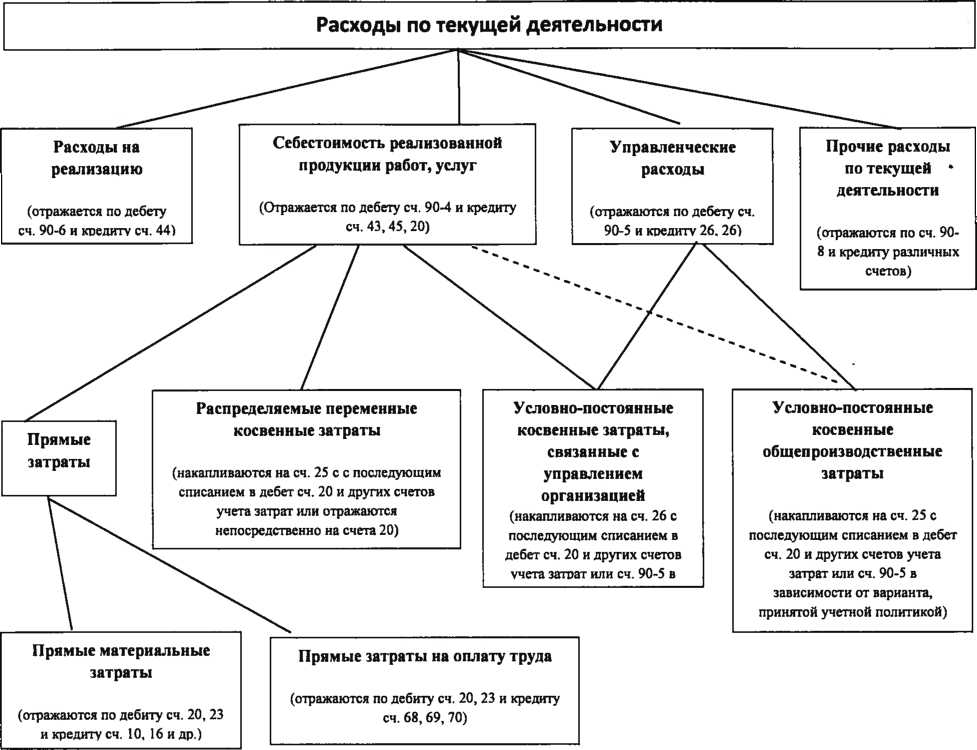

43. Поступление готовой продукции, изготовленной для реализации, а также продукции, предназначенной для собственных нужд организации, отражается по дебету счета 43 "Готовая продукция" в корреспонденции с кредитом счетов учета затрат на производство или счета 40 "Выпуск продукции, работ, услуг" (пункт 110 гл. 7 Инструкции 133).

44. Изделия, приобретенные для комплектации, стоимость которых не включается в себестоимость выпускаемой продукции организации, или в качестве товаров для реализации, учитываются на счете 41 "Товары". Стоимость выполненных работ и оказанных услуг на счете 43 "Готовая продукция" не отражается, а фактические затраты на их выполнение по мере реализации списываются с кредита счетов учета затрат на производство в дебет счета 90 "Реализация".

45. В аналитическом учете по отдельным наименованиям изделий допускается применение учетных цен (отпускных цен, плановой себестоимости, нормативной себестоимости и других) с отдельным отражением в регистрах отклонений фактической себестоимости этих изделий от их стоимости по учетным ценам. Указанные отклонения учитываются по однородным группам готовых изделий.

46. Отклонения фактической себестоимости готовой продукции от ее стоимости по учетным ценам, относящиеся к выбывшей и оставшейся на конец отчетного периода готовой продукции, определяются следующим образом:

к сумме отклонений на остаток готовой продукции на начало отчетного периода прибавляются суммы отклонений по продукции, поступившей на склад в течение отчетного периода;

к стоимости остатка продукции по учетным ценам прибавляется стоимость оприходованной по этим же учетным ценам продукции за отчетный период;

путем деления первого итога на второй определяется процент отклонений фактической себестоимости готовой продукции от стоимости по учетным ценам;

по указанному проценту отклонений, распространенному на стоимость готовой продукции по учетным ценам, числящейся на конец отчетного периода на складах и отгруженной в течение отчетного периода, устанавливается сумма отклонений, подлежащая оставлению на счете 43 "Готовая продукция" и отнесению в дебет счетов учета финансовых результатов.

47. Сумма отклонений фактической себестоимости готовой продукции от ее стоимости по учетным ценам, относящаяся к отгруженной или реализованной продукции, отражается по дебету счетов учета финансовых результатов и кредиту счета 43 "Готовая продукция" дополнительной или сторнировочной записью в зависимости от того, представляет она перерасход или экономию.

48. Отпуск готовой продукции покупателям (заказчикам) осуществляется в организациях на основании соответствующих первичных учетных документов.

49. Суммы, подлежащие уплате покупателем, поставщик учитывает по дебету счета учета расчетов, которые состоят из:

стоимости отгруженной (отпущенной) продукции по ценам реализации;

стоимости тары в случаях оплаты тары сверх договорной цены продукции, товара;

стоимости работ по транспортировке продукции и погрузке ее в транспортные средства (без налога на добавленную стоимость), подлежащих оплате покупателем сверх цены реализации готовой продукции, выполненных собственными силами и транспортом поставщика или специализированной автотранспортной организацией, железнодорожным транспортом, авиацией, речным и морским транспортом и другими организациями (без налога на добавленную стоимость) или физическими лицами;

налога на добавленную стоимость, акцизов, других налогов, установленных в соответствии с законодательством.

50. Одновременно с формированием дебиторской задолженности покупателей относятся в дебет счета 90 "Реализация":

фактическая себестоимость отгруженной (отпущенной) готовой продукции;

налог на добавленную стоимость, акцизы и другие налоги, установленные действующим законодательством;

расходы на реализацию.

51. Уплаченная покупателем сумма отражается по дебету счетов учета денежных средств, а при исполнении обязательств неденежными активами - счетов учета расчетов в корреспонденции с кредитом счета учета расчетов или счета 90 "Реализация".

ГЛАВА IV

РАЗДЕЛ 4

ПРОГНОЗИРОВАНИЕ И ПЛАНИРОВАНИЕ ЗАТРАТ НА ПРОИЗВОДСТВО

Глава I

Содержание, методы и этапы прогнозирования затрат на производство

53. Процесс разработки прогнозов называется прогнозированием, а под прогнозом понимается научно обоснованное суждение о возможных состояниях объекта в будущем, об альтернативных путях и сроках его существования. Прогнозирование управленческих решений наиболее тесно связано с планированием, где план и прогноз представляют собой взаимодополняющие друг друга стадии планирования при определяющей роли плана как ведущего звена управления. Прогноз в системе управления является предплановой разработкой многовариантных моделей развития объекта управления. Сроки, объемы работ, числовые характеристики объекта и другие показатели в прогнозе носят вероятностный характер и обязательно предусматривают возможность внесения корректировок. В отличие от прогноза план содержит однозначно определенные сроки осуществления события и характеристики планируемого объекта. Для плановых разработок используется наиболее рациональный прогнозный вариант.

Прогноз развития предприятия представляет собой систему научно обоснованных ориентиров, определение основных направлений и параметров развития коммерческой организации, трудовых, материальных и финансовых средств, необходимых для достижения поставленных целей, а также организационно-технических мер, обеспечивающих благоприятную среду ее функционирования.

Прогнозирование затрат заключается в исследовании влияния внутренних и внешних факторов предприятия на данный показатель за определенный временной период, а также в выработке на основании их обоснованных перспектив изменения затрат на будущий период.

Прогноз затрат является составной частью планов (программ) социально-экономического развития Республики Беларусь на очередные пять лет, бизнес-планов предприятия.

Для того, чтобы спрогнозировать затраты, необходим их всесторонний анализ, который проводится одновременно с комплексным технико-экономическим анализом работы предприятия, включающим оценку эффективности используемой техники, организации производства и труда, использования производственных мощностей и материальных ресурсов, структуры и качества продукции, конъюнктуры спроса на выпускаемую продукцию на внутреннем и внешнем рынках, эффективность маркетинговой деятельности.

Исходными данными для разработки прогноза затрат являются:

прогнозируемые объемы производства продукции в натуральном и стоимостном выражении;

нормы расхода материальных ресурсов на производство продукции;

договоры на поставку материальных ресурсов и сбыт выпускаемой продукции, обслуживание производства и установление других хозяйственных связей, содержащие условия их выполнения и оплаты;

нормы затрат труда, расчеты численности и профессиональный состав работающих, условия оплаты труда, определяемые коллективными договорами и контрактами;

экономические нормативы: ставки налогов и сборов, плата за природные ресурсы, нормы амортизационных отчислений на полное восстановление основных средств, нормативы отчислений на социальное страхование, обязательные страховые платежи и др.;

планы технического перевооружения, научно-технического развития, совершенствования организации производства, труда и управления расчетами получаемого экономического эффекта;

мероприятия, разрабатываемые по результатам технико-экономического анализа производства, направленные на устранение излишних затрат и потерь.

Основное внимание уделяется следующим аспектам:

определение основных направлений инновационной деятельности коммерческой организации;

оценка перспективы применения новых научно-технических открытий, а также целесообразности и возможности приобретения лицензий, патентов, "ноу-хау";

прогноз спроса на продукцию;

оценка уровня конкуренции продукции на внутреннем и мировом рынках сбыта;

прогноз развития рынка сбыта продукции, включающий концепцию маркетинга на долгосрочную перспективу, которая освещает вопросы организации системы исследований рынков сбыта готовой продукции, разработки новой продукции, ценообразования, методы распространения и продвижения продукции;

прогноз требований к качеству продукции;

выявление тенденций и закономерностей развития производства и проблем, подлежащих решению в прогнозируемом периоде;

оценка перспективы применения новых видов материалов и сырья;

оценка возможностей обеспечения потребностей в основных видах ресурсов: материально-сырьевых, топливно-энергетических, трудовых.

54. Показатели плановой себестоимости используются при формировании прогноза прибыли, установлении цен, определении экономической эффективности отдельных организационно-технических мероприятий и производства в целом, во внутрипроизводственном планировании. Планирование данного показателя позволяет детально разработать план действий на ближайшую перспективу. Процесс планирования затрат подробно описан в разделе 4 Методических рекомендаций.

55. Основанием для разработки прогноза развития является приказ руководителя коммерческой организации, в котором указываются ответственные за разработку прогноза и ее реализацию, сроки разработки.

В заключении даются обобщающие выводы о выявленных тенденциях и степени влияния внутренних и внешних факторов и условий на затраты организации, обозначаются проблемы, требующие решения в целях повышения экономического уровня. Эти проблемы представляют собой круг задач, которые необходимо решить в прогнозном периоде для достижения поставленной цели развития организации.

Прогнозирование и планирование затрат на производство является основной составной частью общего прогноза в целом по всем видам деятельности в организации.

56. Общие подходы к подготовке прогноза затрат:

прогноз затрат составляется с учетом специфики текущей (операционной), инвестиционной и финансовой деятельности коммерческой организации;

каждый раздел формируется на основании достоверных исходных данных, подтвержденных исследованиями и оформленных соответствующими документами;

отдельными приложениями к прогнозу затрат оформляются документы, подтверждающие исходные и другие данные, используемые в прогнозе затрат;

расчеты прогноза затрат выполняются в белорусских рублях (в действующих ценах).

57. В состав прогноза затрат входят: титульный лист, содержание, описательная часть прогноза развития, приложения, справочные и иные материалы, подтверждающие исходные данные.

На титульном листе указывается сокращенное и полное название коммерческой организации, организации - разработчика прогноза затрат (при необходимости), утверждающие подписи руководителей коммерческой организации и организации-разработчика, заверенные печатью, согласующая подпись руководителя (его заместителя), заверенная печатью, дата утверждения и дата согласования прогноза развития, требования конфиденциальности документа.

Таким образом, прогнозирование затрат является одним из важнейших разделов плана экономического и социального развития предприятия, бизнес-планирования и подразумевает применение различных методов и методологий.

Глава II

Методы планирования и прогнозирования затрат и себестоимости

58. Существует много разных методов планирования себестоимости. Под методами планирования затрат на производство и калькулирования себестоимости понимают совокупность приемов документирования затрат и способов отражения их в учете по статьям расходов, обеспечивающих определение себестоимости как всей готовой продукции, так и отдельных ее видов.

Глава III

Классификация и суть методов прогнозирования и планирования

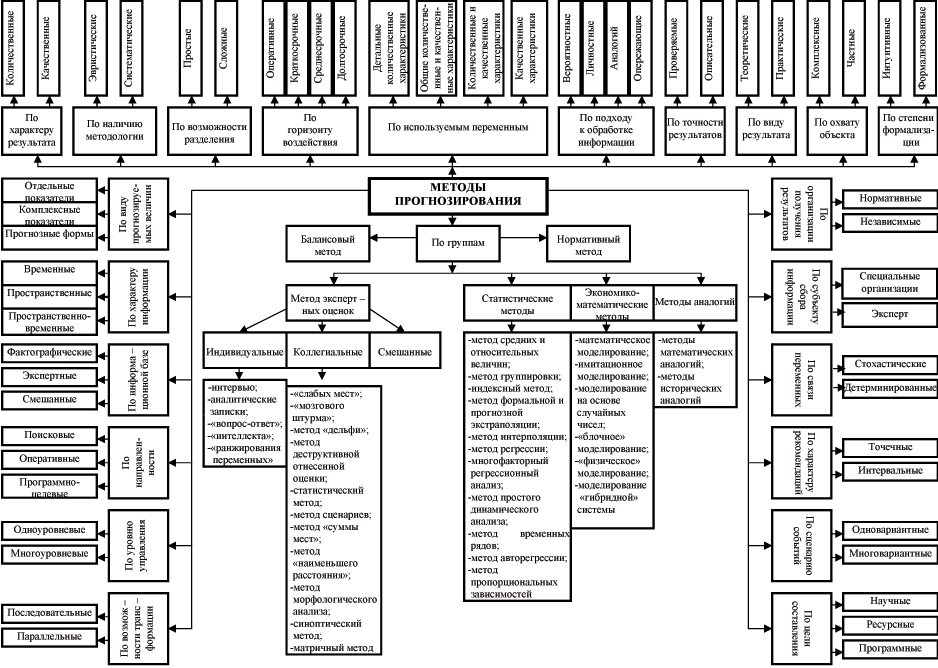

59. По степени формализации (по первому классификационному признаку) методы экономического прогнозирования можно разделить на интуитивные и формализованные. Интуитивные методы прогнозирования используются в тех случаях, когда невозможно учесть влияние многих факторов из-за значительной сложности объекта прогнозирования. В этом случае используются оценки экспертов. Формализованные методы прогнозирования базируются на математической теории, которая обеспечивает повышение достоверности и точности прогнозов, значительно сокращает сроки их выполнения, позволяет обеспечить деятельность по обработке информации и оценке результатов. Данные методы позволяют получать количественные показатели.

Классификация методов прогнозирования приведена в Приложении 4.

60. Математические методы.

Математические методы являются важнейшим инструментом анализа экономических явлений и процессов, построения теоретических моделей, позволяющих отобразить существующие связи в экономической жизни, прогнозировать поведение экономических субъектов и экономическую динамику.

Экстраполяция. Суть данного метода заключается в анализе имеющихся сведений об экономических событиях, которые уже происходили до этого. Эксперты подробно разбирают все ситуации, составляя причинно-следственные связи. Метод предполагает проверку показателей имеющихся данных, на основе чего можно предсказать возможные изменения. Сведения об изменениях в прошлом переносятся на события, которые должны случиться в будущем. Метод экстраполяции позволяет лучше всего разобраться в ситуации и представить, какими именно путями будут развиваться события.

Опытно-статистический метод - характеризуется ориентацией на фактически достигнутые в прошлом результаты, по экстраполяции которых определяется план искомого показателя. Такой метод планирования является достаточно простым и широко используется в плановых расчетах. Хорошо известны такие приемы этого метода, как: расчет по средней арифметической, посредством скользящей средней, экспертный, расчет по ежегодному проценту изменений и др. Но этот метод имеет существенный недостаток - плановый показатель будет отражать сложившийся уровень работы с его погрешностями в прошлом.

Экономико-математические методы (ЭММ) - комплекс экономических и математических научных дисциплин, объединенных для изучения экономики, сущность которых состоит в том, что они позволяют с меньшими затратами времени и средств находить количественное выражение взаимосвязи между сложными социально-экономическими, технологическими и иными процессами, опосредованными в показателях. В современных условиях практически любой показатель может быть запланирован посредством экономико-математического метода. Применение этой группы методов способствует устранению субъективизма в планировании и повышает научный уровень обоснованности плана. Однако применение этих методов требует точного математического описания экономической задачи и часто экспертной оценки полученных данных.

Метод математической аналогии - метод прогнозирования, основанный на установлении аналогии математических описаний процессов развития различных по природе объектов с последующим использованием более изученного математического описания одного из них для разработки прогнозов другого.

Суть методов оптимизации (оптимального программирования) заключается в том, чтобы, исходя из наличия определенных ресурсов, выбрать такой способ их использования (распределения), при котором будет обеспечен максимум или минимум интересующего показателя. Необходимым условием использования оптимального подхода к планированию (принципа оптимальности) является гибкость, альтернативность производственно-хозяйственных ситуаций, в условиях которых приходится принимать планово-управленческие решения. Именно такие ситуации, как правило, составляют повседневную практику хозяйствующего субъекта (выбор производственной программы, прикрепление к поставщикам, маршрутизация, раскрой материалов, приготовление смесей и т.д.).

61. Методы экспертных оценок (функционально-стоимостной анализ).

Методы функционально-стоимостного анализа в планировании представляют собой творческий подход к решению определенных задач, связанных с хозяйственной деятельностью предприятия. В разработке плановых решений может участвовать весь творческий коллектив предприятия, а в качестве экспертов могут привлекаться и сторонние специалисты. Для обоснования эффективности каждого предложения используются методы "мозговой атаки", "мозгового штурма", "Дельфи".

Метод мозгового штурма (мозговой штурм, мозговая атака, англ. brainstorming) - представляет собой неструктурированный процесс генерирования всевозможных идей по поставленной проблеме, спонтанно предлагаемых участниками. Подготовка к "мозговой атаке" начинается с формулирования проблемы, которая не должна быть ни слишком общей (это ведет к разбросу идей, и что-то конкретное получить будет трудно), ни слишком узкой (поскольку это будет сдерживать инициативу участников). Затем нужно подобрать участников "атаки", их должно быть человек 6 - 12. Желательно, чтобы это были люди разных профессий, но признанных авторитетов по обсуждаемой проблеме среди них быть не должно. Любые высказанные в ходе "атаки" идеи - даже самые абсурдные - следует записать, чтобы при необходимости к ним можно было бы вернуться еще раз, а участников обсуждения предупредить, что критиковать друг друга или высказывать какие-то отрицательные оценки строго запрещается.

Это оперативный метод решения проблемы на основе стимулирования творческой активности, при котором участникам обсуждения предлагают высказывать как можно большее количество вариантов решения, в том числе самых фантастичных. Затем из общего числа высказанных идей отбирают наиболее удачные, которые могут быть использованы на практике. Является методом экспертного оценивания.

Метод "Дельфи" является методом экспертного оценивания. Суть этого метода в том, чтобы с помощью серии последовательных действий - опросов, интервью, мозговых штурмов - добиться максимального консенсуса при определении правильного решения. Анализ с помощью дельфийского метода проводится в несколько этапов, результаты обрабатываются статистическими методами. Базовым принципом метода является то, что некоторое количество независимых экспертов (часто несвязанных и не знающих друг о друге) лучше оценивает и предсказывает результат, чем структурированная группа (коллектив) личностей. Позволяет избежать открытых столкновений между носителями противоположенных позиций, т.к. исключает непосредственный контакт экспертов между собой и, следовательно, групповое влияние, возникающее при совместной работе и состоящее в приспособлении к мнению большинства, дает возможность проводить опрос экстерриториально, не собирая экспертов в одном месте (например, посредством электронной почты).

62. Методы стратегического анализа.

В процессе планирования применяются методы, относящиеся к другим областям знаний в сфере управления. В частности, это методы стратегического анализа (SWOT-анализ, PEST-анализ, SNW-анализ).

SWOT-анализ - метод стратегического планирования, заключающийся в выявлении факторов внутренней и внешней среды организации и разделении их на четыре категории: Strengths (сильные стороны), Weaknesses (слабые стороны), Opportunities (возможности) и Threats (угрозы). Сильные (S) и слабые (W) стороны являются факторами внутренней среды объекта анализа (то есть тем, на что сам объект способен повлиять); возможности (O) и угрозы (T) являются факторами внешней среды (то есть тем, что может повлиять на объект извне и при этом не контролируется объектом). Например, предприятие управляет собственным торговым ассортиментом - это фактор внутренней среды, но законы о торговле не подконтрольны предприятию - это фактор внешней среды.

PEST-анализ (иногда обозначают как STEP) - это маркетинговый инструмент, предназначенный для выявления политических (Political), экономических (Economic), социальных (Social) и технологических (Technological) аспектов внешней среды, которые влияют на бизнес компании. Политика изучается потому, что она регулирует власть, которая в свою очередь определяет среду компании и получение ключевых ресурсов для ее деятельности. Основная причина изучения экономики - это создание картины распределения ресурсов на уровне государства, которая является важнейшим условием деятельности предприятия. Не менее важные потребительские предпочтения определяются с помощью социального компонента PEST-анализа. Последним фактором является технологический компонент. Целью его исследования принято считать выявление тенденций в технологическом развитии, которые зачастую являются причинами изменений и потерь рынка, а также появления новых продуктов. Анализ выполняется по схеме "фактор - предприятие". Результаты анализа оформляются в виде матрицы, подлежащим которой являются факторы макросреды, сказуемым - сила их влияния, оцениваемая в баллах, рангах и других единицах измерения. Результаты PEST-анализа позволяют оценить внешнюю экономическую ситуацию, складывающуюся в сфере производства и коммерческой деятельности.

SNW-анализ (акроним от англ. Strength, Neutral, Weakness) - это анализ сильных, нейтральных и слабых сторон организации. Как показала практика, в ситуации стратегического анализа внутренней среды организации в качестве нейтральной позиции лучше всего фиксировать среднерыночное состояние для данной конкретной ситуации.

63. Балансовый, нормативный, расчетно-аналитический метод.

Балансовый метод характеризуется установлением материально-вещественных и стоимостных пропорций в показателях. Обычно применяется в виде уравновешивающих таблиц, содержащих наличие и источники образования ресурсов и соответствующие потребности.

С его помощью проверяется обоснованность расчетов, взаимоувязка разделов и показателей на различных этапах планирования. Примером может служить баланс рабочего времени, баланс производственных мощностей, трудовых ресурсов.

Нормативный метод планирования (или метод технико-экономических расчетов) использует нормативы и нормы. Сущность нормативного метода планирования экономических показателей заключается в том, что на основе заранее установленных норм и технико-экономических нормативов рассчитывается потребность хозяйствующего субъекта в ресурсах и их источниках.

Расчетно-аналитический метод заключается в том, что на основе анализа достигнутых величин показателей, принимаемых за базу, и индексов их изменения в плановом периоде определяются плановые величины данных показателей.

64. Современные методы планирования и калькулирования себестоимости.

С точки зрения функциональности методик планирования и калькулирования себестоимости продукции в зависимости от их характеристик, специфики хозяйственной деятельности, производственных и учетных возможностей, а также применения учетно-расчетных инструментов используются такие методики как директ-кост, стандарт-кост, ABC-кост, таргет-кост, где директ-кост, стандарт-кост и ABC-кост, в основном, применяются для осуществления оперативного анализа и управления затратами на предприятии, таргет-кост используется для принятия стратегических решений.

Метод "директ-кост" (или директ-кост от англ. Direct Costs) представляет собой систему производственного управленческого учета, объединяющую раздельный учет переменных и постоянных затрат, калькулирование себестоимости, анализ затрат и финансовых результатов, а также принятие ряда управленческих решений.

Метод "стандарт-кост" (standart-costs), называемый иначе методом нормативных затрат или калькуляцией по нормированным затратам, широко используется в мировой практике для выявления наиболее экономичного способа производства на основе сравнительных расчетов при проведении анализа издержек предприятия. Сущность метода состоит в установлении плановых нормативов различных производственных показателей.

Метод "ABC-кост" позволяет, применяя различные методики распределения постоянных затрат на продукт, получить достаточно точную картину образования себестоимости. Применение метода "ABC-кост" основано на выявлении структурных элементов затрат по всем видам деятельности предприятия - по проектным работам, производственному процессу, сбыту, маркетингу, послепродажному обслуживанию.

Метод "таргет-кост" (от англ. target costing - целевая стоимость) - система целевого управления затратами, один из современных и наиболее эффективных инструментов расчета и анализа затрат. Сущность метода заключается в том, что за основу берется ожидаемая цена продукта в ходе исследования, проводимого перед началом его разработки. Исходя из условий, сложившихся на рынке данного продукта, особенностей конкурентной борьбы, планируют возможности, ценовые стратегии, а также желаемую прибыль от предполагаемого объема продаж. Если из целевой цены вычесть планируемую прибыль с учетом уплаты налогов и т.д., то получаются целевые издержки, т.е. такие издержки, которые производитель может себе позволить при определенном состоянии рынка. Величина целевых издержек на продукт в целом служит основой для определения величины допустимых затрат на каждый его структурный элемент.

Каждый из указанных методов включает десятки, а то и сотни разновидностей, приемов и способов расчета. Рассмотрим основные из них ниже.

65. Одним из методов определения плановой себестоимости продукции в перспективном планировании является расчет влияния на уровень затрат важнейших технико-экономических факторов, в основе которого лежит количественный и качественный анализ зависимости между производственными затратами и различными изменениями в структуре продукции, уровне техники, технологии, организации производства труда.

Для определения величины изменения себестоимости продукции в плановом периоде вследствие влияния вышеупомянутых факторов могут быть использованы следующие формулы:

а) изменение величины себестоимости продукции от изменения производительности труда (  ):

):

где  - индекс средней заработной платы;

- индекс средней заработной платы;

- индекс производительности труда (выработки);

- индекс производительности труда (выработки);

- доля заработной платы с отчислениями на социальные нужды в себестоимости продукции;

- доля заработной платы с отчислениями на социальные нужды в себестоимости продукции;

б) изменение величины себестоимости продукции от изменения объема производства (  ):

):

где  - индекс условно-постоянных расходов;

- индекс условно-постоянных расходов;

- индекс объема производства;

- индекс объема производства;

- доля условно-постоянных расходов в себестоимости продукции;

- доля условно-постоянных расходов в себестоимости продукции;

в) изменение величины себестоимости продукции от изменения норм и цен на материальные ресурсы (  ):

):

где  - индекс норм на материальные ресурсы;

- индекс норм на материальные ресурсы;

- индекс цен на материальные ресурсы;

- индекс цен на материальные ресурсы;

- доля материальных ресурсов в себестоимости продукции.

- доля материальных ресурсов в себестоимости продукции.

Общая величина изменения себестоимости продукции в плановом периоде составит (  ):

):

Методику планирования себестоимости продукции по технико-экономическим факторам покажем на условном примере.

Пример. За отчетный год на предприятии объем производства продукции составил 15 млрд.руб., ее себестоимость - 12 млрд.руб., в том числе заработная плата с отчислениями на социальные нужды - 4,8 млрд.руб., материальные ресурсы - 6,0 млрд.руб. Условно-постоянные расходы в себестоимости продукции составили 50%. В плановом периоде предусматривается за счет реализации плана организационно-технических мероприятий увеличить объем производства продукции на 15%, повысить производительность труда на 10%, среднюю заработную плату - на 8%. Нормы расхода материальных ресурсов в среднем снизятся на 5%, а цены на них возрастут на 6%.

Определите плановую себестоимость произведенной продукции и плановые затраты на 1 руб. продукции.

Решение

1. Определяем затраты на 1 руб. продукции в отчетном периоде:

2. Рассчитаем плановые затраты на выпуск продукции, если бы в плановом периоде затраты на 1 руб. продукции остались на уровне отчетного периода:

3. Определяем величину изменения себестоимости продукции за счет реализации в плановом периоде организационно-технических мероприятий:

а) за счет роста производительности труда:

т.е. за счет этого фактора себестоимость продукции снизится на 0,8%;

б) за счет изменения объема производства:

т.е. за счет этого фактора себестоимость продукции снизится на 6,5%;

в) за счет изменения норм и цен на материальные ресурсы:

т.е. за счет этого фактора себестоимость продукции увеличится на 0,35%.

Общая величина снижения себестоимости продукции за счет влияния всех факторов составит:

3. Определяем плановую себестоимость продукции:

4. Определяем плановые затраты на 1 руб. продукции:

где  - плановый объем выпуска продукции (

- плановый объем выпуска продукции (  ). Таким образом, затраты на 1 руб. продукции снизились на

). Таким образом, затраты на 1 руб. продукции снизились на

.

.

В текущем прогнозировании пофакторный расчет себестоимости продукции сочетается со сметно-нормативным методом расчета себестоимости отдельных изделий и всей произведенной продукции, разработки сметы затрат на производство и других смет, обеспечивающих эти расчеты.

В результате расчетов прогноза себестоимости продукции устанавливаются абсолютная величина, относительный уровень и динамика затрат на производство всей продукции и на единицу каждого вида изделия.

ГЛАВА IV

Общеизвестные методики и концепции планирования себестоимости

66. Простой метод. Сущность простого метода заключается в том, что прямые и косвенные затраты (без общепроизводственных расходов или с ними, в зависимости от принятой учетной политики) учитывают по установленным статьям калькуляции на весь выпуск продукции.

В связи с этим среднюю себестоимость единицы продукции определяют делением всех произведенных за месяц затрат в целом и по каждой статье на количество готовой продукции за этот же период.

Такой порядок учета затрат и определения себестоимости единицы продукции применяют в массовых производствах, выпускающих или добывающих простую однородную продукцию, не имеющую составных частей или полуфабрикатов.

В этих производствах остатки незавершенного производства крайне незначительны или стабильны либо их вообще нет.

Следовательно, основными условиями использования простого метода является однородность и в то же время массовость добываемой продукции, возможность не подразделять затраты по способу отнесения на прямые и косвенные (все они связаны с выпуском одного вида продукции), отнесение всех затрат на выпуск продукции (из-за отсутствия или стабильности остатков незавершенного производства).

67. Метод суммирования затрат. Этот метод заключается в том, что себестоимость вида или единицы продукции исчисляют суммированием предварительно исчисленных издержек на ее изготовление во всех стадиях (переделах, операциях) технологического процесса или путем подытоживания издержек на производство отдельных частей изделия (деталей, узлов, машино-комплектов). При этом методе себестоимость единицы продукции определяют в сочетании с другими методами, чаще всего с методом прямого (простого) калькулирования.

Суммированием затрат в каждом цехе (переделе) определяют себестоимость калькуляционной единицы продукции или ее части (узла, машино-комплекта и тому подобное). Подытоживая затраты на производство калькуляционной единицы по всем переделам предприятия или на все цеховые машино-комплекты, устанавливают себестоимость единицы продукции.

68. Метод исключения затрат. Метод исключения затрат состоит в том, что из общей суммы затрат на производство вычитается себестоимость сопутствующей продукции, и полученная величина считается себестоимостью основного продукта. Этот метод применяется только при наличии четко выраженного основного продукта и небольшого удельного веса сопутствующей продукции. При этом должна обеспечиваться экономически обоснованная оценка полученной сопутствующей продукции.

Плановая себестоимость сопутствующей продукции определяется на основе или производственной себестоимости сопутствующей продукции на обособленном производстве, или при отсутствии обособленного производства - ее производственной себестоимости, учтенной в расчетах оптовой цены (то есть цены предприятия за вычетом прибыли и внепроизводственных затрат).

Сопутствующие продукты, полученные в одном цехе и предназначенные для дальнейшей переработки в другом, рассматриваются как сопутствующие полуфабрикаты. Последние оцениваются исходя из производственной себестоимости, учтенной в оптовой цене на сырье, которое они заменяют (с учетом содержания в них основного вещества).

Себестоимость единицы основной продукции методом исключения затрат можно определить по формуле:

где  - затраты на комплексное сырье;

- затраты на комплексное сырье;

- условная себестоимость покупных полуфабрикатов и возвратных отходов;

- условная себестоимость покупных полуфабрикатов и возвратных отходов;

- производственная себестоимость обработки, за исключением сырья данного технологического процесса;

- производственная себестоимость обработки, за исключением сырья данного технологического процесса;

- условная себестоимость покупной продукции;

- условная себестоимость покупной продукции;

- количество основной продукции, получаемой в данном процессе (переделе).

- количество основной продукции, получаемой в данном процессе (переделе).

69. Метод распределения затрат. Коэффициентный метод калькулирования продукции нашел применение в производствах, где одновременно изготовляется продукция различных марок, сортов и так далее.

Сущность данного метода заключается в том, что общие (комплексные) затраты на производство распределяют между полученными продуктами пропорционально экономически обоснованным коэффициентам. В практике калькулирования известны две разновидности этого метода. Так, устанавливают коэффициенты на отдельные виды продукции, которые зачастую входят в однородные группы, и используют для исчисления себестоимости этих изделий в целом. В черной металлургии, например, таким образом исчисляют себестоимость отдельных марок чугуна, стали, видов проката исходя из коэффициентов, рассчитанных на основе этой продукции. В некоторых производствах (кислородной промышленности и так далее) коэффициенты вводят по каждой статье калькуляции, что позволяет исчислить себестоимость изделий в развернутом виде.

Коэффициенты распределения общих (комплексных) затрат могут устанавливать также исходя из себестоимости аналогичных (заменяющих) продуктов, получаемых в специализированных (раздельных) производствах из некомплексного сырья.

Коэффициенты должны разрабатываться для каждого предприятия с учетом сложившихся условий производства. Переводные коэффициенты должны периодически пересматриваться, так как уровень затрат на производство постоянно меняется в связи с усовершенствованием техники и повышением производительности труда, вследствие чего ранее установленные коэффициенты уже не отражают действительное соотношение издержек производства.

Себестоимость изделия методом распределения определяется по формуле:

где  - удельные производственные затраты на условную единицу коэффициента распределения;

- удельные производственные затраты на условную единицу коэффициента распределения;

- коэффициент распределения затрат данного вида или сорта основной продукции.

- коэффициент распределения затрат данного вида или сорта основной продукции.

Удельные производственные затраты на единицу коэффициента распределения можно определить по формуле:

где  - затраты на комплексное сырье;

- затраты на комплексное сырье;

- все прочие производственные затраты данного технологического процесса;

- все прочие производственные затраты данного технологического процесса;

- количество единиц (вес или объем) основной продукции данного вида или сорта, получаемой в процессе (переделе) производства;

- количество единиц (вес или объем) основной продукции данного вида или сорта, получаемой в процессе (переделе) производства;

- количество (видов или сортов) основных продуктов, полученных в данном переделе производства.

- количество (видов или сортов) основных продуктов, полученных в данном переделе производства.

70. Пропорциональный метод. Пропорциональный метод калькулирования применяется в производствах, где используются несколько сортов марок изделий.

Сущность данного метода состоит в том, что затраты на производство готовой продукции распределяются между отдельными изделиями пропорционально какому-либо признаку: цене, фактическому весу, плановой себестоимости. Затем путем деления затрат на количество произведенных изделий по каждому наименованию определяется его себестоимость.

Степень достоверности уровня себестоимости отдельных изделий зависит от выбора базы, пропорционально которой распределяются затраты. При хорошо налаженном нормативном хозяйстве исчисление себестоимости продукции обеспечивает распределение затрат пропорционально нормативной себестоимости.

71. Комбинированный метод. Применяется в случае получения в комплексном производстве нескольких основных и сопутствующих продуктов. Смысл комбинированного метода калькулирования себестоимости продукции заключается в последовательном применении нескольких методов калькулирования:

сочетание простого и попередельного методов;

сочетание простого и коэффициентного методов;

сочетание методов исключения и распределения затрат, при этом из общей суммы затрат сначала вычитается стоимость сопутствующей продукции, а часть оставшихся затрат распределяется между основными продуктами в соответствии с установленными коэффициентами.

По этому методу в условиях сложного комплексного производства себестоимость отдельных видов продукции определяется несколькими этапами:

из общей суммы комплексных затрат вычитается себестоимость сопутствующей продукции;

из остальной суммы затрат вычитается часть затрат, которая может быть прямо отнесена на соответствующие виды продукции;

остаток затрат распределяется между продуктами в соответствии с установленными коэффициентами;

определяется общая плановая величина себестоимости соответствующих продуктов суммированием затрат, которые относятся прямо на продукцию, и распределяемых затрат.

ГЛАВА V

Планирование точки безубыточности (финансовой устойчивости предприятия)

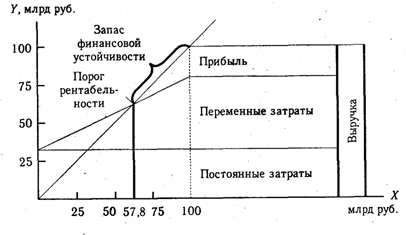

72. При анализе финансового состояния предприятия необходимо знать запас его финансовой устойчивости (зону безубыточности). С этой целью все затраты предприятия в зависимости от объема производства и реализации продукции следует предварительно разбить на переменные и постоянные, определить сумму маржинального дохода и его долю в выручке от реализации продукции. Затем рассчитать безубыточный объем продаж (порог рентабельности), т.е. ту сумму выручки, которая необходима для возмещения постоянных расходов предприятия. Прибыли при этом не будет, но не будет и убытка. Рентабельность при такой выручке будет равна нулю.

Порог рентабельности - отношение суммы постоянных затрат в составе себестоимости реализованной продукции к доле маржинального дохода в выручке.

Если известен порог рентабельности, то нетрудно рассчитать запас финансовой устойчивости (ЗФУ) - зона безубыточности:

Для примера приведем таблицу (см. ниже). Как показывает расчет, в прошлом году нужно было реализовать продукции на сумму 37 685 млн.руб., чтобы покрыть все затраты. При такой выручке рентабельность равна нулю. Фактически выручка составила 69 000 млн.руб., что выше пороговой на 31 315 млн.руб., или на 45,4% (см. таблицу 4.1). Это и есть запас финансовой устойчивости или зона безубыточности предприятия. В отчетном году запас финансовой устойчивости несколько снизился, так как увеличилась доля постоянных затрат в себестоимости реализованной продукции. Однако запас финансовой устойчивости достаточно большой.

Таблица 4.1. Расчет порога рентабельности и запаса финансовой устойчивости предприятия

| Показатель | Прошлый год | Отчетный год |

| Выручка от реализации продукции без НДС, акцизов и др., млн.руб. | 69 000 | 99 935 |

| Прибыль, млн.руб. | 14 500 | 19 296 |

| Полная себестоимость реализованной продукции, млн.руб. | 54 500 | 80 639 |

| Сумма переменных затрат, млн.руб. | 37 060 | 54 149 |

| Сумма постоянных затрат, млн.руб. | 17 440 | 26 490 |

| Сумма маржинального дохода, млн.руб. | 31 940 | 45 786 |

| Доля маржинального дохода, млн.руб. | 46,28 | 45,82 |

| Порог рентабельности, млн.руб. | 37 685 | 57 813 |

| Запас финансовой устойчивости: | ||

| млн.руб. | 31 315 | 42 122 |

| % | 45,4 | 42,1 |

Запас финансовой устойчивости можно представить графически (см. рисунок ниже). На оси абсцисс откладывается объем реализации продукции, на оси ординат - постоянные, переменные затраты и прибыль. Пересечение линии выручки и затрат и есть порог рентабельности. В этой точке выручка равна затратам. Выше ее - зона прибыли, ниже - зона убытков. Отрезок линии выручки от этой точки до верхней и есть запас финансовой устойчивости.

Точка безубыточности - объем производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учетом ожидаемого размера прибыли (см. рисунок 4.2).

Рисунок 4.2. Точка безубыточности

Точка безубыточности в денежном выражении - такая минимальная величина дохода, при которой полностью окупаются все издержки (прибыль при этом равна нулю):

где  (англ. break-even point) - точка безубыточности;

(англ. break-even point) - точка безубыточности;

(англ. total fixed costs) - величина постоянных издержек;

(англ. total fixed costs) - величина постоянных издержек;

(англ. unit average variable costs) - величина переменных издержек на единицу продукции;

(англ. unit average variable costs) - величина переменных издержек на единицу продукции;

(англ. unit sale price) - стоимость единицы продукции (реализация);

(англ. unit sale price) - стоимость единицы продукции (реализация);

(англ. unit contribution margin) - прибыль с единицы продукции без учета доли постоянных издержек (разница между стоимостью продукции ( ) и переменными издержками на единицу продукции (

(англ. unit contribution margin) - прибыль с единицы продукции без учета доли постоянных издержек (разница между стоимостью продукции ( ) и переменными издержками на единицу продукции (  )).

)).

Можно заметить, что выражение  численно равно отношению валовой маржи к выручке.

численно равно отношению валовой маржи к выручке.

Точка безубыточности в единицах продукции - такое минимальное количество продукции, при котором доход от реализации этой продукции полностью перекрывает все издержки на ее производство:

С целью повышения финансовой устойчивости предприятия рекомендуем предприятиям промышленности, имеющим финансовую задолженность, для расчета точки безубыточности использовать формулу:

где ФЗ - имеющаяся на момент составления расчета непогашенная финансовая задолженность.

В непогашенную финансовую задолженность на момент составления расчета точки безубыточности (  ) могут быть включены: кредиторская задолженность на конец отчетного периода, проценты по кредитам, дебиторская задолженность и прочие.

) могут быть включены: кредиторская задолженность на конец отчетного периода, проценты по кредитам, дебиторская задолженность и прочие.

Таким образом, во избежание ухудшения положения предприятия рекомендуется определять зону безубыточности предприятия, выяснять, насколько близок или далек порог рентабельности, ниже которого не должна опускаться выручка предприятия.

Рассмотрим этапы и принципы проведения плановых расчетов.

ГЛАВА VI

Этапы и принципы проведения плановых расчетов

73. Определяющими факторами при выборе метода учета производства являются:

отраслевая принадлежность предприятия;

тип производства, характер технологического процесса;

номенклатура выпускаемой продукции;

организационная структура управления производством.

Порядок планирования затрат заключается в выполнении следующих условий:

затраты должны быть экономически оправданы, т.е. приносить доход, превосходящий их;

оптимизация затрат предполагает поиск такого их минимально допустимого объема, который бы приносил максимально возможный доход;

условно-постоянные затраты планируются и оптимизируются по сумме, и они обеспечивают базисные условия функционирования предприятия, поэтому их размер зависит от типа и класса предприятия, вида предпринимательской деятельности, регионального месторасположения предприятия, нормативных требований к условиям деятельности;

условно-переменные затраты планируются и оптимизируются по уровню (отношение суммы условно-переменных затрат к выручке или объему производства), что предполагает обоснование наиболее эффективной доли затрат в выручке (объеме производства);

соотношение условно-постоянных и условно-переменных затрат влияет на "производственный рычаг", который характеризует изменение прибыли предприятия при изменении выручки на 1% (чем выше доля постоянных затрат в общих затратах, тем больше "производственный рычаг"). Таким образом, производственный рычаг - это, с одной стороны, характеристика возможных темпов роста прибыли, с другой - характеристика рисков потери этой прибыли.

Как тенденцию можно рекомендовать, чтобы доля условно-переменных затрат повышалась, так как именно эти затраты могут носить стимулирующий характер в повышении объема и качества реализуемых продукции и услуг. Поэтому при планировании затрат важно не только определить их объемы на следующий год, но и обосновать их оптимальную структуру.

Так же, как и финансовое планирование, план по затратам разрабатывается в основном на год с разбивкой по кварталам и месяцам. При достаточно стабильных условиях осуществления хозяйственных операций период планирования затрат может быть увеличен до трех лет.

74. Планирование затрат, калькулирование и контроль себестоимости целесообразно организовывать по следующим направлениям:

согласованность и единообразие отнесения затрат на тот или иной вид продукции, а также по подразделениям при планировании, учете и контроле;

отнесение затрат на себестоимость продукции и услуг по мере их производства и реализации;

определение состава затрат прямым и косвенным методами по единому алгоритму расчетов;

включение системы управления себестоимостью (затратами) по подразделениям в управленческий цикл бюджетирования по структурам и видам деятельности.

75. С учетом этих правил, а также опыта проведения плановых расчетов затрат в предприятиях можно выделить несколько этапов их обоснования:

75.1. 1-й этап - аналитический. На этом этапе в составе фактических затрат за отчетный год выделяются условно-постоянные и условно-переменные затраты (издержки). Это необходимо для того, чтобы адекватно провести расчеты по этим затратам. Вначале выделяются базовые постоянные затраты: амортизационные отчисления, расходы на отопление, арендные платежи, которые не зависят от объема деятельности предприятия. Но в составе затрат основная доля - это смешанные затраты, которые в определенной мере реагируют на объем производства (хотя в литературе зачастую эти затраты относят к условно-постоянным, что не совсем верно). Эти смешанные затраты необходимо разделить на постоянную и переменную составляющие.

Существуют три основных метода деления этих затрат на условно-постоянные и условно-переменные:

метод минимальной и максимальной точек;

метод наименьших квадратов;

метод экспертных оценок.

Метод минимальной и максимальной точек предполагает выбор двух периодов с максимальным и минимальным объемом производства и реализации продукции. Для наглядности эти данные целесообразно внести в таблицу.

Таблица 4.3 - Расчет по разделению затрат на условно-постоянные и условно-переменные

| Показатель | Данные за месяц (тыс.руб.) | Разница (отклонение) | ||

| максимальное значение | минимальное значение | тыс.руб. | % | |

| 1. Выручка за месяц | 17 800 | 13 100 | 4700 | 26,4 |

| 2. Расходы на электроэнергию | 470,2 | 392 | 78,2 | 16,6 |

| 3. Расходы на заработную плату | 3520 | 2895 | 625 | 16,6 |

| 4. Расходы на холодное водоснабжение | 350 | 335 | 15 | 4,3 |

| 5. Расходы на горячее водоснабжение | 630 | 590 | 40 | 6,3 |

| 6. Расходы на рекламу | 170 | 140 | 30 | 17,6 |

Расчет производится по каждой статье расходов по следующей формуле:

а) ставка (уровень) переменных затрат (  ):

):

где  - отклонение затрат, %;

- отклонение затрат, %;

- максимальная выручка, руб.

- максимальная выручка, руб.

Для расходов на электроэнергию этот расчет выглядит следующим образом:

т.е. на 1 руб. выручки приходится 0,00527 руб. переменных расходов на электроэнергию, или в процентах - 0,527% к выручке;

б) сумма постоянных затрат определяются по формуле:

Так, для расходов на электроэнергию сумма постоянных затрат будет составлять:

Такие же расчеты осуществляются и по другим статьям расходов, которые носят смешанный характер.

Следует обратить внимание, что зачастую неоправданное отнесение вышеперечисленных статей затрат только к условно-постоянным не позволяет учесть в плановых расчетах переменную часть этих затрат и ее изменение при увеличении объема производства и реализации продукции и услуг;

75.2. 2-й этап - планирование и обоснование затрат по статьям и в целом по предприятию. Это важный этап не только в определении затрат, но и в реализации идей и направлений развития предприятия.

Планирование затрат целесообразно начинать с определения условно-постоянных затрат. Они планируются в сумме и в основном на основе технико-экономических расчетов. Эти затраты базисные, обеспечивающие условия функционирования предприятия. Первоначальные расчеты условно-постоянных затрат (например, расходы на аренду) корректируются с учетом коэффициента инфляции (если есть данные об изменении ставки арендной платы на следующий год, в расчет принимается обновленная ставка). Расчеты проводятся по каждой статье условно-постоянных затрат отдельно с расчетами сумм, а затем уровня затрат по отношению к объему выручки или получаемым валовым доходам. Таким образом, планирование условно-постоянных затрат осуществляется на начальном этапе их обоснования с учетом опыта прошлых лет, изменения ставок договорных отношений на услуги сторонних организаций, уровня инфляции, проводимой политики по оптимизации расходов. По этим статьям расходов планирование и оптимизация осуществляются по сумме. К таким статьям относятся: арендная плата, амортизационные отчисления, расходы на содержание помещений, включая отопление и освещение. Обоснование этих затрат завершается аналитической запиской, в которой дается результат расчета и предложение по оптимизации этих затрат, снижению их уровня.

Вначале условно-переменные расходы планируются по уровню, а затем исходя из суммы плановой выручки определяется плановая сумма условно-переменных расходов:

При этом оптимизация этих затрат, так же как и планирование, проводится по уровню. Затраты, по которым имеются ограничения на отнесение их на себестоимость, нужно привести в соответствие с этими ограничениями, так как перерасход приводит к покрытию этих затрат из чистой прибыли. Расчет условно-переменных затрат осуществляется по каждой статье с обоснованием их уровня (доли) в выручке или в объеме производства. Например, расходы на оплату труда по сдельным расценкам обосновываются по уровню, т.е. определяется ставка за единицу произведенной (реализованной) продукции и услуг, а затем исходя из планового объема выручки (производства) определяется сумма выплат по сдельным расценкам. То есть если ставка оплаты труда за 1000 руб. выручки для торгового (обслуживающего) персонала составляет 5%, то при плановом объеме реализации в следующем (плановом) году в сумме 150 000 тыс.руб. затраты на оплату труда для этой категории работников составляют:

Если это смешанные затраты, то в первую очередь определяется сумма условно-постоянных затрат. Например, при планировании затрат на электроэнергию вначале определяются расходы с учетом изменения договорных ставок за электроэнергию в плановом периоде или с учетом инфляции, а затем исходя из сложившегося уровня условно-переменных затрат и плановой выручки (валовых доходов, объема производства) определяется переменная часть затрат. Например, по расходам на электроэнергию расчет осуществляется следующим образом:

сумма плановой постоянной части расходов при уровне инфляции в следующем году 13% (при фактическом значении в отчетном году 376,4 тыс.руб.) составит:

сумма плановой постоянной части расходов при уровне инфляции в следующем году 13% (при фактическом значении в отчетном году 376,4 тыс.руб.) составит:

сумма переменных затрат по этой статье составит при плановой годовой выручке 150 000 тыс. руб.:

сумма переменных затрат по этой статье составит при плановой годовой выручке 150 000 тыс. руб.:

Итого плановая сумма расходов на электроэнергию в год составит

или в процентах к обороту:

Таким же образом осуществляется расчет по всем остальным статьям смешанных расходов.

Сумма всех расходов, включаемых в полную себестоимость, определяется исходя из постатейных обоснований затрат и с учетом источника их покрытия (исключаются из расчета затраты, покрываемые из балансовой или чистой прибыли). Далее определяется плановый уровень расходов (относительный показатель - отношение расходов к выручке или к сумме объема производства). Затем из расходов вычитается стоимость сырья и определяется сумма издержек с последующим определением их уровня;

75.3. 3-й этап - сравнение расчетных и плановых затрат и издержек с допустимо возможными. Этот этап очень важен, так как помимо сравнения на этом этапе осуществляется поиск путей наиболее эффективного использования ресурсов и относительной экономии затрат. Расчет предельно допустимых затрат (издержек) осуществляется по следующей схеме:

- определяется необходимая сумма прибыли, обеспечивающая совершенствование производственных и торговых процессов, выплату дивидендов не ниже банковского депозита, решение социальных задач по развитию персонала (производимых из чистой прибыли). Например, инвестиционный ресурс из чистой прибыли в плановом году составит 7 млн.руб. (из инвестиционного плана), выплата дивидендов планируется в сумме 3 млн.руб., планируемый фонд социального развития из чистой прибыли, направляемой для решения задач развития коллектива, - 2 млн.руб. Отчисления в резервный фонд с учетом законодательной базы и необходимости погашения просроченных задолженностей - 1 млн.руб. Таким образом, планируемый объем чистой прибыли составит 13 млн.руб. Прибыль до налогообложения с учетом налога на прибыль (20%) будет составлять:

- на основе рассчитанных источников получения прибыли (плановых валовых доходов и внереализационных доходов, включая операционные), которые рассматриваются на этом этапе как предельные, определяются допустимые объемы издержек в плановом периоде:

где  - объем издержек в плановом периоде как возможно допустимый (без учета сырья), руб.;

- объем издержек в плановом периоде как возможно допустимый (без учета сырья), руб.;

- валовые доходы от основной деятельности (без учета сырья), руб.;

- валовые доходы от основной деятельности (без учета сырья), руб.;

- внереализационные доходы, включая операционные, руб.;

- внереализационные доходы, включая операционные, руб.;

- плановый объем прибыли от основной деятельности, руб.;

- плановый объем прибыли от основной деятельности, руб.;

- внереализационные расходы, определяемые по опыту прошлых лет, и выплаты региональных и местных налогов, руб.

- внереализационные расходы, определяемые по опыту прошлых лет, и выплаты региональных и местных налогов, руб.

В последующем необходимо предельные затраты сравнить с предельным доходом. Предельный доход равен приросту совокупного дохода при увеличении объема выпуска продукции на единицу, а предельные издержки равны приросту совокупных издержек. Следовательно, до тех пор пока предельный доход превышает предельные издержки, увеличение выпуска на единицу увеличивает совокупный доход в большей степени, чем совокупные издержки, и тем самым увеличивается совокупная прибыль.

Сравнение рассчитанных ранее методами экстраполяции и технико-экономических расчетов условно-постоянных и условно-переменных затрат (издержек) с предельно допустимыми, и при их несоответствии - разработка мер по оптимизации затрат (издержек) по статьям. Оптимизация условно-постоянных затрат осуществляется по суммам, а условно-переменных - по уровню с последующим определением суммы;

75.4. 4-й этап - разработка мероприятий по управлению затратами с учетом их оптимизации и экономической выгодности, а также формирование плановых затрат на уровне не выше предельно допустимых. Общий объем затрат будет равен:

где  - общий объем плановых затрат (руб.);

- общий объем плановых затрат (руб.);

- плановый объем издержек без стоимости сырья (руб.);

- плановый объем издержек без стоимости сырья (руб.);

- внереализованные расходы (руб.);

- внереализованные расходы (руб.);

- затраты на покупку сырья и материалов для производства продукции и услуг (руб.) (рассчитываются с учетом объема производства на основе производственной программы);

- затраты на покупку сырья и материалов для производства продукции и услуг (руб.) (рассчитываются с учетом объема производства на основе производственной программы);

- прочие расходы и затраты, не включаемые в себестоимость продукции и услуг (руб.) (определяются на основе опыта прошлых лет и мероприятий по оптимизации);

- прочие расходы и затраты, не включаемые в себестоимость продукции и услуг (руб.) (определяются на основе опыта прошлых лет и мероприятий по оптимизации);

75.5. 5-й этап - определение относительных показателей затрат и издержек на единицу продукции и услуг, объем реализации. Необходимо обеспечить относительное сокращение издержек (уровня затрат по отношению к объему производства и реализации), но с учетом обеспечения необходимого качества продукции (услуг) и конкурентоспособности предприятия. Для этого разрабатываются мероприятия по оптимизации затрат, включая формирование системы мотивации и стимулирования труда, обеспечивающих сокращение нерациональных затрат, применение современных технологий, организации производства, обслуживания, управления и т.д.

Для более последовательного и эффективного процесса управления затратами и себестоимостью необходимо:

привлекать к процессу разработки этих планов структурные подразделения и весь коллектив предприятия для определения резервов оптимизации (сокращения) затрат с учетом последующего стимулирования сотрудника за рационализаторские предложения;

использовать современные методы и технологии управления затратами, включая бюджетирование по структурам и видам деятельности, контроллинг по направлениям затрат и центрам ответственности;

устанавливать для структурных подразделений (возможно для отдельных сотрудников) предельные размеры тех или иных затрат (на канцтовары, расходы электроэнергии и т.д.) с соответствующей системой контроля и мотивации.

План по затратам и себестоимости является наиболее важным для предприятия (затраты являются наиболее управляемыми и контролируемыми показателями), что предполагает последующую достаточно ответственную управленческую деятельность по обеспечению выполнения этого плана и постоянный контроль за использованием ресурсов (внутренних и внешних) с учетом рациональности и экономичности. Не менее важным этапом выступает планирование себестоимости.

Глава VII

Планирование и расчет себестоимости продукции (работ, услуг) по технико-экономическим факторам

76. План по себестоимости продукции является одним из важнейших разделов плана экономического и социального развития предприятия. Планирование себестоимости продукции позволяет знать, какие затраты потребуются предприятию на выпуск и реализацию продукции, какие финансовые результаты можно ожидать в плановом периоде. План по себестоимости продукции включает в себя следующие разделы:

1. Смета затрат на производство продукции (составляется по экономическим элементам).

2. Себестоимость всей готовой и реализованной продукции.

3. Плановые калькуляции отдельных изделий.

4. Расчет снижения себестоимости продукции по технико-экономическим факторам.

Важнейшими качественными показателями плана по себестоимости продукции являются:

себестоимость готовой и реализованной продукции;

себестоимость единицы важнейших видов продукции;

затраты на 1 руб. продукции;

процент снижения себестоимости по технико-экономическим факторам;

процент снижения себестоимости сравниваемой продукции.

При выпуске одного вида продукции себестоимость единицы этой продукции является показателем уровня и динамики затрат на ее производство. Для характеристики себестоимости разнородной продукции в планах и отчетах используются показатели снижения себестоимости сравнимой продукции и затрат на 1 руб. продукции. План предприятия содержит также сводную смету затрат на производство и плановые калькуляции себестоимости отдельных изделий.

Показатель затрат на 1 руб. продукции определяется исходя из уровня затрат на производство продукции по отношению к стоимости продукции в оптовых ценах предприятия. Показатель затрат на 1 руб. продукции не только характеризует планируемый уровень снижения себестоимости, но и определяет также уровень рентабельности продукции. Его величина зависит как от снижения себестоимости продукции, так и от изменения оптовых цен, ассортимента и качества продукции.

В плане затраты рассчитываются на плановый объем и ассортимент продукции, но фактический ее ассортимент может отличаться от планового. Поэтому плановое задание по затратам на 1 руб. продукции пересчитывается на фактический ассортимент и потом уже сопоставляется с данными о затратах на 1 руб. продукции.

77. Определение плановой себестоимости отдельных видов продукции служит основой планирования затрат на производство. Плановая себестоимость всей продукции рассчитывается на основе данных об объеме выпуска продукции и плановой себестоимости отдельных видов изделий.

78. Оценка выполнения плана по себестоимости всей продукции осуществляется с учетом происшедших в течение отчетного года изменений цен на материалы и тарифов на перевозки и энергию. Вся продукция при планировании и учете себестоимости на предприятиях подразделяется на сравнимую и несравнимую. Сравнимой считается продукция, выпускавшаяся в предыдущем (по отношению к плановому) году, а также изделия с длительным циклом производства, которые выпускались в прошлом году в единичных экземплярах. В состав сравнимой продукции не включаются работы по заказам на сторону, услуги, оказанные своему капитальному строительству, работы по капитальному ремонту и продукция, изготовлявшаяся в опытном порядке. К несравнимой относится продукция, освоенная производством в текущем году.

79. Изменение себестоимости сравнимой продукции выражается отношением экономии (удорожания), суммированной по всем видам продукции, к полной себестоимости этой же продукции в базисном году. Для этого планируемый объем производства каждого вида сравнимой продукции умножается на себестоимость единицы продукции планируемого года и на среднегодовую себестоимость единицы продукции базисного года. Разница между этими произведениями, представляющая собой изменение себестоимости сравнимой продукции, отнесенная ко второму произведению и выраженная в процентах, является величиной планового снижения себестоимости сравнимой продукции.

В плане предприятия определяется задание по снижению себестоимости сравнимой продукции. Оно выражается процентом снижения себестоимости продукции по отношению к прошлому году. Наряду с этим может быть указана и сумма планируемой экономии в результате снижения себестоимости сравнимой продукции.

Для определения задания по снижению себестоимости сравнимой продукции составляется расчет себестоимости по всей номенклатуре изделий исходя из предусмотренного планом предприятия объема продукции и с учетом планового показателя по уровню затрат на 1 руб. продукции в оптовых ценах.

Затраты на 1 тыс. рублей продукции исчисляются (как в плане, так и в отчете) делением плановой (отчетной) себестоимости произведенной продукции на ее плановый (фактический) объем в стоимостном выражении.

Динамика себестоимости всей продукции характеризуется сравнением показателей затрат на 1 тыс. рублей продукции в базисном и планируемом периодах.

Такое сравнение целесообразно проводить в ценах планируемого года.

80. Рекомендуется следующий порядок разработки плана по себестоимости продукции.

Полная себестоимость произведенной продукции, исчисленная исходя из общей суммы затрат на производство, должна быть равна плановой себестоимости произведенной продукции в сводном расчете по технико-экономическим факторам, а также себестоимости, рассчитанной исходя из плановых калькуляций отдельных изделий и их выпуска.

Метод планирования себестоимости продукции по технико-экономическим факторам позволяет учесть многие факторы, которые будут самым существенным образом влиять на себестоимость продукции в плановом периоде.

81. Планируемый уровень затрат определяется путем анализа затрат за прошедший период и расчета влияния технико-экономических факторов.

Перечень факторов, применяемых в плановых расчетах, определяется на основании отбора постоянно действующих причин, влияющих на изменение себестоимости продукции, связанных с нормально протекающим процессом производства и совершенствованием его организации, техники и технологии в следующем порядке:

определяются плановые (фактические) затраты на 1 рубль произведенной продукции в предплановом году в методологии планируемого года, при этом объем промышленной продукции предпланового года определяется в ценах планируемого года;

рассчитывается себестоимость произведенной продукции планируемого года исходя из планового (фактического) уровня затрат предпланового года, для чего объем промышленной продукции планируемого года (в ценах и условиях предпланового года) умножают на затраты на 1 рубль произведенной продукции предпланового года;

определяется влияние каждого фактора на уровень затрат;

рассчитывается себестоимость производимой продукции планируемого года в ценах и условиях планируемого года, для чего из себестоимости произведенной продукции, рассчитанной по уровню плановых (фактических) затрат предпланового года, вычитается (прибавляется) итоговая сумма экономии (увеличения) затрат по всем факторам;

определяются уровень затрат на 1 руб. произведенной продукции планируемого года и снижение (увеличение) этих затрат по сравнению с плановым (фактическим) уровнем предпланового года в ценах и условиях, сопоставимых в предплановом и планируемом годах;

устанавливается влияние изменения цен и условий в планируемом году на себестоимость произведенной продукции планируемого года (по сравнению с предплановым годом) с помощью специальных расчетов;

определяется влияние изменения цен на уровень затрат на 1 руб. произведенной продукции в ценах и условиях, действующих в планируемом году.

Себестоимость продукции в годовых и квартальных планах определяется на основе расчетов технико-экономических факторов, обусловленных развитием производства, изменением структуры продукции, инвестициями в обновление основных фондов, внедрением новых технологий, изменениями в организации производства и условиями материально-технического обеспечения.

Под факторами подразумевают технические, экономические и другие причины в производственно-хозяйственной деятельности предприятия, результатом которых являются изменения абсолютной величины или уровня затрат на производство единицы продукции. При помощи экономических расчетов дается количественная оценка влияния различных факторов на изменение уровня затрат, сложившихся в базисном году, и величину затрат в планируемом периоде.

Расчет себестоимости по технико-экономическим факторам осуществляется в такой последовательности:

рассчитывается себестоимость продукции планируемого года исходя из планового уровня затрат базисного года. При этом из объема продукции планируемого года в стоимостном выражении вычитается та ее часть, прирост которой не связан с увеличением физического объема продукции или затрат на ее изготовление (прирост объема продукции, обусловленный повышением средних цен на продукцию, ростом ее выпуска за счет улучшения качества сырья, более полное использование комплексного сырья получением продуктов из отходов без их дополнительной обработки). Базисным уровнем затрат являются плановые затраты года, предшествующего планируемому;

рассчитывается изменение себестоимости продукции (экономия, перерасход) в планируемом периоде, обусловленное влиянием технико-экономических факторов. В расчетах определяется влияние на величину и уровень затрат изменения производственно-технических и других условий в планируемом году по сравнению с условиями, принятыми в расчетах базисного года. Себестоимость может определяться в целом или по структуре затрат - по статьям, элементам;

из себестоимости продукции, рассчитанной по уровню затрат базисного года, вычитается общая сумма (по всем факторам) и определяется себестоимость продукции в ценах базисного года и условиях планируемого года;

определяется уровень затрат на 1 руб. продукции в планируемом году и его изменение к затратам базисного года;

влияние изменения цен на используемые ресурсы и на изготавливаемую продукцию в планируемом году по сравнению с базисным годом рассматривается как отдельный фактор.

82. На предприятиях перечень факторов может изменяться и дополняться с учетом специфики и условий производства.

В расчетах влияния на себестоимость продукции основных технико-экономических факторов выделяются следующие группы факторов:

повышение технического уровня производства;

совершенствование управления, организации производства и труда;

изменение объема и структуры продукции и структуры производства;

факторы, отражающие изменения условий хозяйствования.

Все эти факторы в конечном итоге влияют на объем выпуска продукции, производительность труда (выработку), изменение норм и цен на материальные ресурсы.

При определении экономии, обусловленной действием всех технико-экономических факторов (кроме изменения объема производимой продукции и использования основных средств), учитывается снижение только переменных, прямо пропорциональных объему производства затрат. Относительная (в расчетах на 1 руб. или единицу произведенной продукции) экономия условно-постоянных расходов и амортизационных отчислений рассматривается как результат действия особых факторов, увеличения (уменьшения) объема производимой продукции и величины используемых основных средств. Влияние этих факторов на уровень затрат определяется с помощью специальных расчетов:

82.1. группа факторов "Повышение технического уровня производства" отражает влияние на себестоимость продукции изменений, связанных с развитием техники, внедрением научно-технических достижений в области технологии производства, совершенствованием конструкций и улучшением технических характеристик изделий и другими мероприятиями. В этой группе факторов выделяются следующие:

внедрение новой, прогрессивной технологии, механизации и автоматизации производственных процессов;

совершенствование применяемой техники и технологии производства;

улучшение использования и применения новых видов сырья и материалов;

изменение конструкции и технических характеристик изделий;

прочие факторы, повышающие технический уровень производства.

В расчетах влияния факторов данной группы учитывается экономия от снижения технологической трудоемкости, материальных и других переменных затрат, включаемых в себестоимость произведенной продукции. Под экономией от повышения технического уровня производства понимается прямое абсолютное снижение затрат на единицу продукции или на планируемый объем работ.

Повышение выхода годных изделий (снижение технологических потерь) является важнейшим источником снижения себестоимости изделий в электронном, оптическом, стекольном и других производствах.

Особенности расчетов экономической эффективности, связанных с повышением выхода годных изделий, обусловлены следующими причинами:

производственный процесс в этих подотраслях состоит из большого количества технологических операций, не обеспечивающих стопроцентный выход годных;

в ряде случаев технологические потери выявляются не на той операции, где они возникают;

процент выхода годных изделий определяется как в целом по изделию, так и по каждой контрольной операции технологического процесса;

запуск деталей, узлов, комплектующих, материалов и т.д. на каждую операцию технологического процесса (кроме первой) приводит к изменению количества запусков на данной и всех предыдущих операциях при неизменном объеме выпуска изделий.

Стоимость технологических потерь, которая рассчитывается на основе действующих нормативов на физическую единицу (деталь, узел, прибор), называется нормативной стоимостью. Нормативная стоимость технологических потерь рассчитывается для каждой операции, поскольку формирование стоимости изделия происходит постепенно в процессе его изготовления.

Экономия от снижения себестоимости за счет увеличения процента выхода годных изделий (  ) определяется по следующей формуле:

) определяется по следующей формуле:

где  - процент технологического выхода годных изделий до внедрения мероприятия (принимается фактический выход годных изделий максимально, плановый или фактический за 6 месяцев, непосредственно предшествовавших внедрению);

- процент технологического выхода годных изделий до внедрения мероприятия (принимается фактический выход годных изделий максимально, плановый или фактический за 6 месяцев, непосредственно предшествовавших внедрению);

- процент технологического выхода годных изделий после внедрения мероприятия (принимается фактический процент выхода годных изделий за 3 месяца после внедрения);

- процент технологического выхода годных изделий после внедрения мероприятия (принимается фактический процент выхода годных изделий за 3 месяца после внедрения);

- годовой выпуск изделий, шт.;

- годовой выпуск изделий, шт.;

- затраты в стоимостном выражении на одно изделие, руб.;

- затраты в стоимостном выражении на одно изделие, руб.;

- стоимость повторно используемых, ранее забракованных узлов и деталей, руб.;

- стоимость повторно используемых, ранее забракованных узлов и деталей, руб.;

- стоимость реализуемых отходов, руб.

- стоимость реализуемых отходов, руб.

По данной группе факторов не включаются:

относительная экономия за счет увеличения объема производства (фактор "Относительное изменение условно-постоянных расходов");

экономия от ввода новых предприятий и производств (фактор "Ввод новых предприятий и производств");

экономия от производства новых видов продукции (фактор "Изменение структуры (номенклатуры и ассортимента) продукции").

Экономия, обусловленная техническими факторами, должна определяться с учетом времени внедрения соответствующих мероприятий. Поэтому, если намеченное в планируемом году мероприятие внедряется не с начала года, в расчетах себестоимости произведенной продукции планируемого года отражается только часть обусловленного его проведением эффекта (с момента внедрения до конца года). Но одновременно в расчетах себестоимости по факторам должна быть учтена переходящая на планируемый год экономия от проведения мероприятий базисного года.

Экономия, получаемая в результате внедрения новой, прогрессивной технологии, механизации и автоматизации производственных процессов, складывается из уменьшения затрат в результате снижения расхода соответствующих видов материальных ресурсов, определяется путем умножения экономии соответствующих ресурсов в натуральном выражении на средние цены, сложившиеся в базисном году. Влияние изменения средних цен подсчитывается путем умножения разницы в средних ценах того или иного вида материальных ресурсов в планируемом и базисном годах на объем потребления этого вида ресурсов в планируемом году.

В составе этого фактора определяется влияние на себестоимость продукции только тех изменений в структуре сырья, материалов, топлива и энергии, которые не связаны с изменением объема производства отдельных видов продукции;

82.2. в группе факторов "Улучшение организации производства и труда" выделяются следующие основные факторы:

совершенствование организации управления производством;

сокращение административно-управленческих расходов;

улучшение организации труда;

улучшение использования основных фондов;