ФИНАНСОВЫЙ УНИВЕРСИТЕТ ПРИ ПРАВИТЕЛЬСТВЕ

РОССИЙСКОЙ ФЕДЕРАЦИИ

(Финансовый университет)

ЛИПЕЦКИЙ ФИЛИАЛ

Кафедра «Бухгалтерский учет, аудит, статистика»

И.В. Шамрина

БУХГАЛТЕРСКИЙ ФИНАНСОВЫЙ УЧЕТ

Методические указания по выполнению курсовой работы

для студентов обучающихся по направлению подготовки

38.03.01 Экономика

Профиль «Бухгалтерский учет, анализ и аудит»

Одобрено кафедрой «Бухгалтерский учет, аудит, статистика»

(протокол № 7 от 21 июня 2018 г.)

Липецк, 2018 г.

УДК 657:378.147 (072)

ББК 65.052.2

Ш 196

Рецензент: Н.С. Морозова, к.э.н., доцент, заведующий кафедрой «Бухгалтерский учет, аудит, статистика» Липецкий филиал Финуниверситета

Шамрина И.В.

Методические указания по выполнению курсовой работы по дисциплине «Бухгалтерский финансовый учет» для студентов, обучающихся по направлению 38.03.01 «Экономика», профиль «Бухгалтерский учет, анализ и аудит» (программа подготовки бакалавра). - Липецк: Липецкий филиал Финуниверситета, кафедра «Бухгалтерский учет, аудит, статистика», 2018. – 39 с.

Методические указания по выполнению курсовой работы по дисциплине «Бухгалтерский финансовый учет» определяют требования к курсовой работе, её содержание, тематику и технологию выполнения, систему оценивания и правила защиты. Выполнение курсовой работы привязано к будущей производственной (преддипломной) практике с ориентировкой на тему выпускной квалификационной работы.

Учебное издание

Компьютерный набор, вёрстка Шамрина И.В..

Формат 60х90/16. Гарнитура Times New Roman 14

Усл. п.л. ____. Изд. № Тираж 30 экз.

Заказ ____________

Отпечатано в ____________________________________________

© Липецкий филиал Финуниверситета, 2018

© Шамрина И.В. 2018

ОГЛАВЛЕНИЕ

ОБЩИЕ ПОЛОЖЕНИЯ..........................................................................................4

1. МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО ВЫПОЛНЕНИЮ КУРСОВОЙ РАБОТЫ ..................................................................................................................6

1.1. Выбор темы курсовой работы ........................................................................6

1.2. Требования к содержанию курсовой работы.................................................6

1.3. Подбор и изучение источников информации..............................................11

1.4.Требования к оформлению курсовой работы...............................................12

1.5. Порядок защиты курсовой работы...............................................................18

1.6. Защита курсовой работы................................................................................21

2. РЕКОМЕНДУЕМАЯ ТЕМАТИКА И ПЛАНЫ КУРСОВЫХ РАБОТ.........22

2.1. Список примерных тем курсовых работ......................................................22

2.2. Рекомендуемая структура и содержание курсовой работы по отдельным темам.......................................................................................................................25

3. СПИСОК РЕКОМЕНДУЕМЫХ ИСТОЧНИКОВ..........................................30

ПРИЛОЖЕНИЯ.....................................................................................................33

ОБЩИЕ ПОЛОЖЕНИЯ

Курсовая работа является одной из важнейших форм самостоятельной работы обучающегося. Цель курсовой работы - это формирование и развитие навыков самостоятельного поиска, подбора, систематизации, анализа и обобщения литературного и справочного материала; систематизация, закрепление и творческое использование теоретических знаний по специальности; овладение методиками научного исследования; развитие навыков и умений изложения своих мыслей, использования профессиональной терминологии, аргументации своих выводов и предложений; повышение культуры оформления практического, методического и справочного материала.

Целью курсовой работы является систематизация и углубление теоретических и практических знаний, полученных в рамках изучения дисциплины «Бухгалтерский финансовый учет» и формирование навыков самостоятельной исследовательской работы по конкретной теме.

Задачами выполнения курсовой работы являются:

1) анализ исследуемого теоретического материала и обобщение фактических данных, раскрытие сущности экономических категорий, явлений и проблем по избранной теме;

2) умение работать с литературой, используя отечественные и зарубежные источники, поиск информации с применением электронных библиотек, ресурсов Internet, справочно-правовых систем «Консультант плюс», «Гарант» и др.;

3) анализ результатов, используя современные инструментальные средства для обработки данных, математический и статистический аппарат, различные программные продукты;

4) приобретение опыта подготовки научных работ учетно-аналитического характера для дальнейшего их использования при написании выпускной квалификационной работы, магистерской диссертации, кандидатской диссертации.

Курсовая работа отражает глубину усвоения обучающимся теоретических и практических знаний в конкретной области исследования, умение грамотно и аргументировано излагать свои мысли и формулировать предложения и рекомендации по улучшению ведения учетно-аналитической работы для экономических субъектов.

В ходе выполнения курсовой работы по дисциплине «Бухгалтерский финансовый учет» обучающийся должен продемонстрировать следующие знания, умения и владения:

- знать основные положения законодательных и иных нормативных актов в области бухгалтерского учета в Российской Федерации;

- знать методику отражения объектов бухгалтерского учета/ основные системы управленческого учета во взаимосвязи с типами организационных структур и бизнес-процессами в организациях/ аналитические методы оценки результатов хозяйственной деятельности организаций в зависимости от выбранной темы курсовой работы;

- уметь применять знания по бухгалтерскому учету/ экономическому анализу применительно к конкретным практическим ситуациям.

Курсовая работа выполняется обучающимся заочной формы обучения по направлению 38.03.01 «Экономика» профиль «Бухгалтерский учет, анализ и аудит» (программа подготовки бакалавра) самостоятельно во внеаудиторное время в соответствии с программой учебной дисциплины «Бухгалтерский финансовый учет».

Курсовая работа выполняется полностью на основе материалов организации. Общим требованием к ней является логическая последовательность изложения материала, взаимная увязка данных между собой, достоверность выводов и обоснованность рекомендаций.

В организации обучающийся должен собрать необходимый материал для разработки темы: скопировать документы на типовых бланках; сделать выписки из соответствующих счетов, ведомостей, отчетов и собрать другой материал, кроме того, обучающийся собирает и дополнительные материалы, которые могут понадобиться для разработки темы.

Выполнение курсовой работы включает следующие этапы:

1) выбор темы курсовой работы из списка тем курсовых работ, утвержденного на текущий учебный год, размещенного на сайте Липецкого филиала Финуниверситета на странице кафедры «Бухгалтерский учет, аудит, статистика»;

2) подбор литературы по избранной теме, составление плана работы;

3) изучение и обработка выбранных источников, их систематизация и обобщение;

4) написание текста курсовой работы;

5) оформление курсовой работы в соответствии с требованиями;

6) защита курсовой работы.

Выбор темы курсовой работы

Тему курсовой работы обучающийся выбирает самостоятельно из числа рекомендованных кафедрой «Бухгалтерский учет, аудит, статистика», руководствуясь интересом к проблеме, практическим опытом, возможностью получения фактических данных, наличием специальной экономической литературы.

Выполняется курсовая работа на материалах конкретной организации различных отраслей экономики. Темы в методических указаниях носят общий характер, поэтому название темы может быть конкретизировано по согласованию с научным руководителем. При этом в названии темы можно указать вид экономической деятельности, организационно-правовую форму и наименование организации, на материалах которой выполняется курсовая работа.

Обучающиеся могут предложить свою тему курсовой работы, учитывая, что основным требованием является ее научная и практическая актуальность, а также соответствие направлениям научно- исследовательской работы кафедры. Приветствуется написание курсовой работы на материалах конкретного предприятия (структурных подразделений), отрасли и т.д.

Закрепление за обучающимся темы курсовой работы и научного руководителя оформляется приказом руководителя Липецкого филиала Финуниверситета.

Требования к содержанию курсовой работы

Курсовая работа должна быть выполнена на высоком теоретическом уровне, отражать глубокие разносторонние знания в области нормативно-правовых актов, отечественных и зарубежных литературных источников по исследуемой проблеме с раскрытием дискуссионных вопросов и обоснованием личной позиции автора. Изложение вопросов избранной темы в работе должно быть последовательным и логичным с элементами критического анализа теории и практики.

В процессе изучения проблемы очень важно показать, что обучающийся знает об исследованиях, которые выполнены учеными перед ним. Любое научное изыскание опирается на предыдущие открытия ученых, поэтому обязательно надо ссылаться на те источники, из которых заимствуется информация. Иллюстрируя отдельные положения работы цифровыми данными из различных источников, а также цитируя или свободно пересказывая принципиальные положения других авторов, необходимо делать ссылки, наличие которых подчеркивает научную добросовестность студента, придает его работе более убедительный характер. Неоговоренные заимствования мыслей тех или иных авторов снижают качество работы, превращают ее из формы творчества в продукт компиляции. Освещение библиографии позволит отгородиться от усмотрения в работе признаков заимствования ("плагиата") и присвоения чужих трудов.

Раскрывая вопросы темы, следует широко использовать знания, полученные в области статистики, микроэкономики, налогов и системы налогообложения, планирования и экономико-математического моделирования, методов обработки экономической информации с попощью приемов экономического анализа и других смежных дисциплин для того, чтобы более умело обрабатывать и излагать материал. Приветствуется, если обучающийся при рассмотрении конкретной темы отразит возможности использования автоматизированных информационных систем по данному направлению. Применение формул, схем, графиков, диаграмм, таблиц является средством формализации характеристик объекта исследования и самого процесса исследования и отразить полноту изучения обучающимся исследуемых вопросов.

Курсовая работа – это научно-практическая работа, которая посвящена теоретическому поиску и объяснению закономерностей изучаемых явлений в сочетании с реальным опытом их внедрения на практике. В данных работах описываются средства наблюдения и фиксации наблюдаемых явлений. Обязательной частью таких работ является изложение практических результатов на примере деятельности экономических субъектов с разработкой конкретных рекомендаций по улучшению организации учетно-аналитического процесса.

План (содержание) курсовой работы должен быть тщательно продуман и составлен на основе предварительного ознакомления с литературой и исходным цифровым материалом. При подготовке плана необходимо наметить вопросы, которые подлежат рассмотрению, дать названия главам и определить последовательность изложения вопросов. Правильно построенный план работы служит организующим началом в работе студентов, помогает систематизировать материал, обеспечивает последовательность его изложения. План работы студент составляет самостоятельно, с учетом замысла и индивидуального подхода.

Курсовая работа включает:

- титульный лист;

- содержание;

- введение (2 стр.);

- основная часть (2 главы);

- заключение (3 стр.);

- список использованных источников (не менее 30 источников);

- приложения (по тексту изложения работы обязательно должны быть ссылки на номера приложений).

Общий объем курсовой работы не должен превышать 50 страниц машинописного текста, не считая приложений.

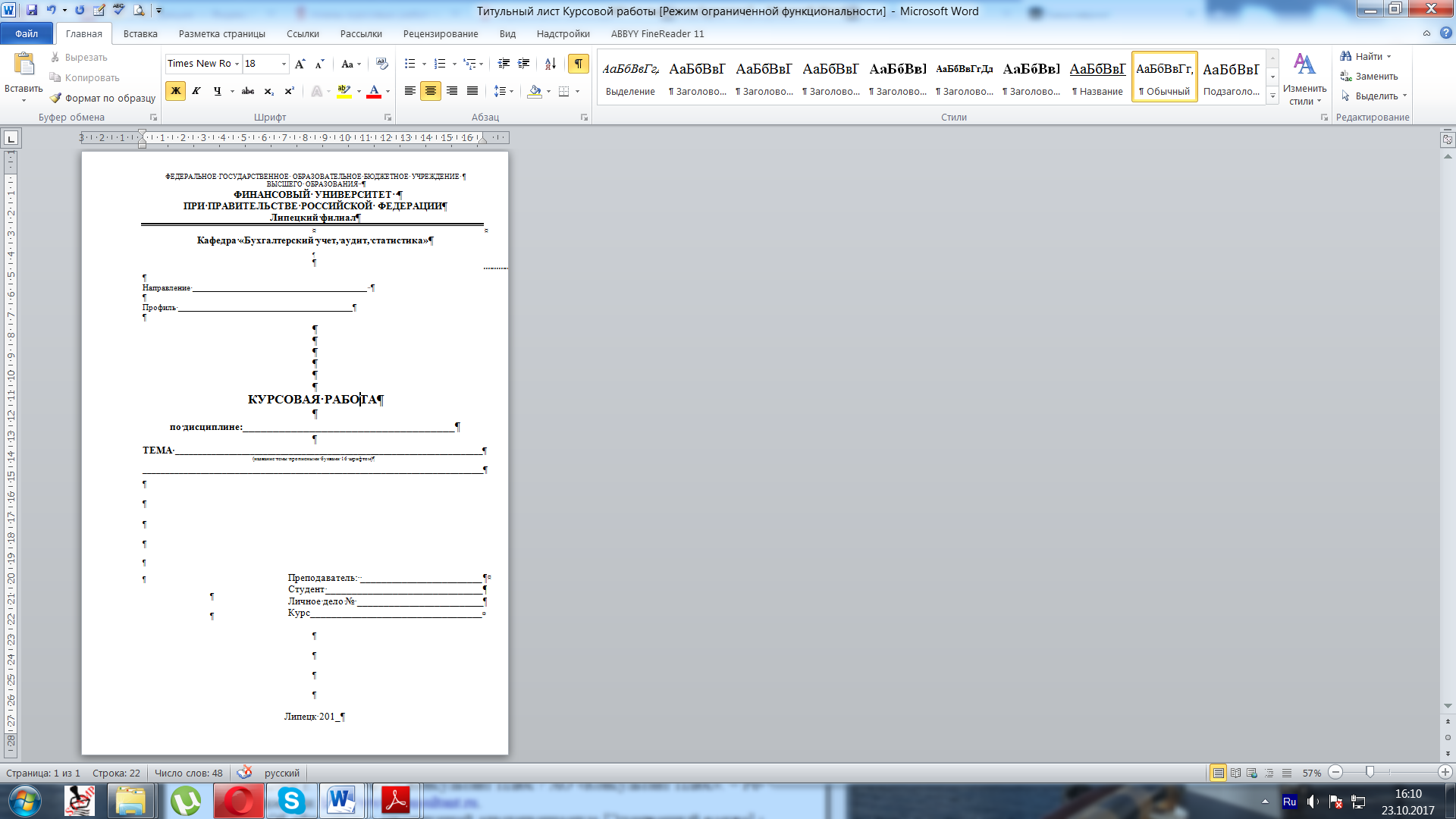

Титульный лист – содержит названия образовательного учреждения, кафедры, а также тему курсовой работы; фамилию, имя и отчество обучающегося, номер академической группы, курс (см. Приложение 1).

Содержание (оглавление) включает введение, наименования и номера глав и параграфов, заключение, список использованных источников, приложения с указанием их номеров.

Во введении обосновывается актуальность выбранной темы; степень её разработанности; цель и задачи; объект и предмет исследования; указывается, на материалах какой организации выполнена курсовая работа и за какой период, методы исследования и указываются в обобщенном виде нормативно-правовые документы по исследуемой теме.

Введение курсовой работы должно быть по объему около 2 страниц. Несмотря на то, что с введения начинается изложение текста курсовой работы, пишется оно в самом конце, когда выполнена основная часть работы. Содержащиеся во введении формулировки актуальности темы, цели и задач работы, практической значимости должны быть четкими и не иметь двояких толкований. От доказательства актуальности темы целесообразно перейти к формулировке цели работы, которая должна заключаться в решении проблемной ситуации путем ее анализа и нахождения закономерностей между учетно-аналитическими явлениями и процессами. Правильная постановка цели – процесс не менее важный, чем формулирование выводов.

В развитие цели курсовой работы определяются задачи. Обычно это делается в форме перечисления (рассмотреть, изучить, проанализировать, осуществить проверку, разработать, обобщить, выявить, доказать, показать, найти, раскрыть, определить, описать, исследовать, выяснить, дать рекомендации, установить взаимосвязь, сделать прогноз и т.п.).

Цель исследования – это конечный результат выполнения курсовой работы. Задачи – это пути (что надо сделать) для достижения цели исследования.

Предмет исследования – это та проблема (процесс), на которую направлено исследование. Объект исследования – организация, предприятие, отрасль и т.д., на примере функционирования и развития которого делается исследование.

В последующем, при написании заключения, целесообразно сделать выводы и внести предложения, отражающие достижение цели и задач работы.

В качестве образцов в данных методических указаниях приводятся примерные планы работ по отдельным темам.

Материал курсовой работы должен излагаться в соответствии с названием и целевой установкой работы, логически стройно и последовательно, выводы и предложения должны быть аргументированы. Обучающийся должен четко осознавать, что цель работы состоит не в простом описании поставленных в плане вопросов, а в анализе существующих проблем деятельности экономических субъектов и обосновании предложений по решению этих проблем.

Основная часть курсовой работы включает главы и параграфы в соответствии с логической структурой изложения. Название главы не должно дублировать название темы, а название параграфов – названия глав. Формулировки должны быть лаконичны и отражать суть главы (параграфа).

В первой главе содержатся исторические, теоретические и методические аспекты исследуемой проблемы, включая экономическую природу объекта и или (предмета) исследования, его характеристику, вопросы нормативно-правового регулирования, описание методики исследования, включая инструментальные средства для сбора и обработки данных в соответствии с поставленными задачами.

Сведения, содержащиеся в этой главе, должны давать полное представление о состоянии и степени изученности поставленной проблемы. В первой главе рекомендуется затрагивать дискуссионные вопросы, не ограничиваясь простым пересказом существующих направлений и точек зрения. Следует творчески осмыслить теоретический материал и обосновать собственную позицию необходимой аргументацией. Исследование теоретических вопросов первой главы

должно служить базой для разработки практических вопросов второй главы.

Во второй главе курсовой работы анализируются практические аспекты рассматриваемых проблем, обосновываются направления решения выявленных проблем, предлагаются пути решения исследуемой (разрабатываемой) проблемы; конкретные практические рекомендации и предложения по совершенствованию исследуемых (разрабатываемых) явлений и процессов. . Во второй главе содержится:

- анализ конкретного материала по избранной теме (на примере конкретной организации) Анализ проводится по данным статистического, бухгалтерского учета и (или) бухгалтерской (финансовой) отчетности за несколько отчетных периодов. Содержание данного материала курсовой работы необходимо иллюстрировать таблицами и рисунками в виде схем, диаграмм и другими материалами, которые размещают по тексту работы или в виде приложений в конце работы;

- сравнительный анализ с действующей практикой (на примере ряда организаций, отрасли (отраслей), региона (регионов), страны;

- описание выявленных закономерностей, проблем и тенденций развития объекта и предмета исследования;

- действующая методика и практика учета или анализа в организациях различных форм собственности, исходя из темы исследования. Данный раздел курсовой работы должен включать в себя: четко выраженные бухгалтерские проводки с использованием шифров типовых синтетических счетов (субсчетов) и развернутой формулировкой содержания хозяйственных операций к ним. Бухгалтерские проводки могут приводиться в табличном виде или по ходу написания текста; указания на название и назначение первичных учетных документов по приводимым хозяйственным операциям;

- проблемные вопросы, выявленные в процессе исследования. Приветствуется, если в работе представлен практический опыт как российской, так и зарубежной компании, проведен анализ практики в сопоставлении с теорией. Анализ результатов исследования должен быть проведен с использованием современных математических методов, информационных (компьютерных) технологий (графиков, диаграмм и т.п.).

В курсовой работе по проблемам бухгалтерского учета необходимо использовать российский опыт (на основе национальных стандартов (ПБУ)) и зарубежный опыт (на основе международных стандартов (МСФО), в работе подлежат раскрытию вопросы налогообложения и документального оформления операций по выбранной теме, должны быть приведены заполненные формы соответствующих первичных документов и учетных регистров.

При исследовании проблем аналитической тематики обязательно используются аналитические таблицы, расчеты, формулы, схемы, диаграммы и графики;

- самостоятельные выводы, конкретные практические рекомендации и предложения по совершенствованию исследуемых (разрабатываемых) явлений и процессов.

Для повышения уровня обоснованности и наглядности представленного материала содержание работы иллюстрируется таблицами, схемами, цифровыми примерами и расчетами. Если иллюстративный материал вынесен в приложение, то ссылки на него следует давать в пронумерованном виде. Все главы (разделы) курсовой работы должные быть связаны между собой, поэтому надо обратить внимание на логические переходы от одного параграфа к другому.

В заключение на трех страницах следует сделать общие выводы по работе, сформулировать проблемные вопросы и изложить свои рекомендации по улучшению системы учета рассматриваемого объекта на примере конкретной организации.

В заключении необходимо показать, как были выполнены задачи, поставленные автором в начале работы. Выводы и предложения должны быть емкими по содержанию и краткими по форме.

Список использованных источников должен содержать сведения об источниках, которые использовались при написании курсовой работы (не менее 30 источников):

- законы Российской Федерации (в прямой хронологической последовательности);

- указы Президента Российской Федерации (в той же последовательности);

- постановления Правительства Российской Федерации (в той же очередности);

- нормативные акты, инструкции;

- иные официальные материалы (резолюции-рекомендации международных организаций и конференций, официальные доклады, официальные отчеты и др.);

- монографии, учебники, учебные пособия (в алфавитном порядке);

- научные статьи (в алфавитном порядке);

- интернет-источники.

Приложения включают дополнительные справочные материалы, необходимые для полноты исследования, но имеющие вспомогательное значение, например: копии бухгалтерских отчетов, первичных документов и учетных регистров, выдержки из отчетных материалов, статистические данные, схемы, таблицы, диаграммы, программы, положения и т.п.

Курсовая работа в обязательном порядке проверяется руководителем курсовой работы (проекта) в системе «Антиплагиат».

Защита курсовой работы

Представленная на кафедру «Бухгалтерский учет, аудит, статистика» работа передается руководителю на проверку. По каждой курсовой работе руководитель обязан оформить отзыв. Преподаватель должен выбрать форму отзыва, утвержденную в Положении о курсовых работах.

Руководитель принимает решение о допуске работы к защите, о чем делается соответствующая отметка (надпись) на титульном листе работы. Работа, в отношении которой у руководителя сложилось мнение как о неудовлетворительной, к защите не допускается и возвращается студенту для основательной переработки с учетом высказанных в отзыве замечаний.

Защита курсовой работы проводится публично. Форма защиты определяется по усмотрению научного руководителя или заведующей кафедры «Бухгалтерский учет, аудит, статистика». Защита может проходить в присутствии научного руководителя или комиссии, назначенной заведующей кафедры «Бухгалтерский учет, аудит, статистика», в состав которой обязательно включается научный руководитель.

По решению кафедры или научного руководителя традиционная защита отдельных курсовых работ может быть заменена выступлением студента на ежегодном Международном научном студенческом конгрессе, проводимом в Финансовом университете, а также на Международных научно-практических конференциях, проводимых в Липецком филиале Финуниверситета или выступлением на любом другом научном мероприятии.

Перед защитой обучающийся готовится как по работе в целом, так и по замечаниям руководителя, представленным в отзыве. К защите обучающийся должен обязательно подготовить презентацию своей работы с изложением основных идей и мыслей. В ходе защиты курсовой работы руководитель (или члены комиссии) определяют знание и глубину изученной студентом темы, а также самостоятельность полученных данных по избранной теме.

На защите обучающийся должен хорошо ориентироваться в представленной работе, уметь объяснить источники цифровых данных, отвечать на вопросы как теоретического, так и практического характера, относящиеся к теме работы.При итоговой оценке курсовой работы учитываются как качество написания работы, так и результаты ее защиты.

Курсовая работа должна быть написана и представлена к защите в сроки, установленные учебным планом. Обучающиеся, не защитившие курсовую работу, не допускаются к экзаменам как не выполнившие учебный план.

РЕКОМЕНДУЕМАЯ ТЕМАТИКА И ПЛАНЫ КУРСОВЫХ РАБОТ

2.1. Список примерных тем курсовых работ

1. Нормативное регулирование бухгалтерского учета в РФ: проблемы и перспективы совершенствования.

2. Учетно-аналитическая информация в системе управления хозяйствующего субъекта: значение и проблемы формирования.

3. Учетная политика и ее влияние на формирование показателей финансового учета

4. .Оценка активов и обязательств в бухгалтерском учете: проблемы и перспективы совершенствования.

5. Учетная политика как основа организации бухгалтерского учета экономического субъекта

6. Организация финансового учета в условиях применения современных информационных технологий

7. Учет инвестиций в строительство при подрядном способе ведения работ

8. Учет инвестиций в строительство при хозяйственном способе ведения работ.

9. Учет объектов основных средств: проблемы и перспективы реформирования национального законодательства.

10. Учет вложений во внеоборотные активы и отражение их в отчетности организации

11. Формирование в бухгалтерском учете информации о наличии и движении основных средств.

12. Бухгалтерский учет поступления и выбытия основных средств: проблемы и перспективы.

13. Учет амортизации основных средств и методы ее начисления: анализ теории и практики.

14. Особенности бухгалтерского учета автотранспортных средств и затрат по их обслуживанию.

15. Учет расчетов по договору аренды.

16. Учет расчетов по договору лизинга.

17. Формирование в бухгалтерском учете информации о наличии и движение нематериальных активов.

18. Учет деловой репутации как объекта нематериальных активов

19. Учет поисковых материальных и нематериальных активов

20. Учет финансовых вложений в долговые ценные бумаги.

21. Учет финансовых вложений по вкладам в уставный капитал других организаций.

22. Учет полученных и предоставленных займов.

23. Учет приобретения, заготовления материальных запасов и расчетов с поставщиками

24. Учет движения материальных запасов в бухгалтерии и на складе

25. Учет движения материально-производственных запасов и отражение их в отчетности организации.

26. Бухгалтерский учет специального имущества (специального инструмента, специальных приспособлений, специального оборудования и специальной одежды)

27. Методы учета затрат и калькулирования себестоимости продукции

28. Учет и порядок распределения расходов на обслуживание производства и управление предприятием

29. Учет прямых затрат на производство продукции (работ, услуг).

30. Учет общехозяйственных расходов при на производстве продукции (работ, услуг).

31. Учет общепроизводственных расходов при производстве продукции (работ, услуг).

32. Формирование в бухгалтерском учете информации о затратах на производство продукции.

33. Формирование в бухгалтерском учете информации о затратах на оказание услуг, выполнение работ

34. Учет выпуска готовой продукции.

35. Готовая продукция: оценка, учет выпуска и продажи.

36. Формирование в бухгалтерском учете информации о наличии и движении готовой продукции.

37. Учет оказания услуг, выполнения работ.

38. Учет продажи готовой продукции.

39. Продажа продукции, оказание услуг, выполнение работ: документальное оформление и порядок синтетического учета

40. Бухгалтерский и налоговый учет расходов на продажу продукции (работ, услуг).

41. Учет движения товаров в оптовой торговле

42. Учет движения товаров в розничной торговле

43. Учет товарных операций в комиссионной торговле

44. Документальное оформление и учет денежных средств и их эквивалентов в кассе

45. Документальное оформление и учет движения денежных средств на расчетных счетах в банках

46. Учет денежных средств организации и отражение их в отчетности организации.

47. Учет денежных расчетов по пластиковым картам

48. Учет активов и обязательств, стоимость которых выражена в иностранной валюте.

49. Бухгалтерский учет дебиторской задолженности и отражение ее в отчетности организации

50. Учет оплаты труда и расчетов с персоналом организации.

51. Формирование в бухгалтерском учете данных о расчетах по оплате труда

52. Учет оценочных резервов

53. Учет удержаний из заработной платы

54. Учет расчетов с подотчетными лицами

55. Особенности бухгалтерского учета и налогообложения командировочных расходов

56. Формирование в бухгалтерском учете информации о состоянии расчетов с поставщиками и подрядчиками

57. Расчеты с поставщиками и подрядчиками: документальное оформление, синтетический и аналитический учет

58. Формирование в бухгалтерском учете информации о состоянии расчетов с покупателями и заказчиками

59. Расчеты с покупателями и заказчиками: документальное оформление синтетический и аналитический учет

60. Формирование в бухгалтерском учете информации о состоянии расчетов с внебюджетными социальными фондами

61. Формирование в бухгалтерском учете информации о состоянии расчетов с персоналом по прочим операциям

62. Расчеты с поставщиками и покупателями: документальное оформление, аналитический и синтетический учет

63. Учет кредиторской задолженности и отражение ее в отчетности организации

64. Формирование в бухгалтерском учете данных о наличии и движение собственного капитала

65. Учет формирования финансовых результатов и использования прибыли организации

66. Учет распределения прибыли и покрытия убытка.

67. Учет прочих доходов и расходов.

68. Формирование в бухгалтерском учете данных по прочим доходам и расходам

69. Учет доходов и расходов по обычным видам деятельности.

70. Формирование в бухгалтерском учете информации по доходам и расходам по обычным видам деятельности

71. Учет коммерческих расходов.

72. Формирование в бухгалтерском учете информации о состоянии расчетов по налогам и сборам

73. Учет расчетов по налогам при общей системе налогообложения

74. Учет расчетов с бюджетом по НДС

75. Учет расчетов с бюджетом по налогу на прибыль

76. Учет расчетов по налогу на доходы физических лиц

77. Учет расчетов по налогу на имущество

78. Теория и практика организации бухгалтерского учета расчетов за продукцию и услуги

79. Бухгалтерский учет посреднических операций в соответствии с национальными стандартами учета.

80. Учет расчетов по договору о совместной деятельности

81. Учет расчетов с учредителями: анализ теории и практики.

82. Учет расчетов с разными дебиторами и кредиторами

83. Формирование в бухгалтерском учете информации о состоянии расчетов с разными дебиторами и кредиторами

84. Формирование в бухгалтерском учете информации о состоянии расчетов с учредителями

85. Инвентаризация дебиторской и кредиторской задолженности и учет ее результатов

86. Учет расчетов по договору переработки давальческого сырья (договору толлинга).

87. Учет внутрихозяйственных расчетов.

88. Бухгалтерский учет вложений в совместную деятельность.

89. Учет кредитов банка и затрат на их обслуживание

90. Учет заемных средств и затрат на их обслуживание

91. Учет формирования финансовых результатов и отражение их в отчетности организации.

92. Особенности учета на предприятиях малого бизнеса (на конкретных материалах)

93. Особенности бухгалтерского учёта в торговой организации

94. Применение упрощенной системы учета, отчетности и налогообложения субъектами малого предпринимательства

95. Бухгалтерская отчётность предприятия как основной источник информации для внешних пользователей

96. Тема по заказу организации.

2.2. Рекомендуемая структура и содержание курсовой работы по отдельным темам

Нормативные документы в настоящее время регламентирующие процесс учета основных средств. Проблемы учета ОС, которые нормативная база недостаточно регулирует. Перспективы совершенствования нормативного учета основных средств.

1.3. Синтетический учет движения основных средств

Характеристика синтетического счета 01 «Основные средства», 02 «Амортизация основных средств», регистров аналитического и синтетического учета. Правила и периодичность составления регистров и сроки переноса информации в Главную книгу.

2. Порядок и организация бухгалтерского финансового учета основных средств (на примере организации)

2.1. Организационно-экономическая характеристика исследуемого предприятия

Место нахождения организации, виды деятельности, основные экономические показатели, наличие бухгалтерии, как структурной единицы и взаимосвязь с другими подразделениями. Форма бухгалтерского учета, способ обработки информации. Наличие рабочего планов счетов. Планирование и осуществление внутреннего контроля за хозяйственными операциями. Анализ основных показателей финансово-хозяйственной деятельности организации.

2.2. Документальное отражение и учет приобретения и выбытия основных средств

Порядок оформления первичной документации по учету поступления основных средств: приобретения, строительства, поступления в счет вклада в уставный (складочный) капитал, безвозмездного получения. Основные регистры по учету поступления основных средств. Правила и периодичность составления регистров и сроки переноса информации в Оборотно-сальдовую ведомость

Порядок оформления первичной документации по учету выбытия основных средств вследствие их продажи, списания из-за ветхости, полного износа, порчи. Основные регистры по учету выбытия основных средств. Правила и периодичность составления регистров и сроки переноса информации в Оборотно-сальдовую ведомость

2.3. Документальное отражение и учет амортизации основных средств

Амортизируемое имущество (основные средства). Порядок оформления первичной документации по начислению амортизации. Синтетический учет амортизации основных средств и нематериальных активов. Способы начисления амортизации в бухгалтерском и налоговом учете. Правила и периодичность составления регистров и сроки переноса информации в Оборотно-сальдовую ведомость

2.4. Мероприятия по совершенствованию учета движения основных средств

Обоснование документированных данных, как полноценного рационального ресурса учетного процесса, свидетельствующего о совершённой операции по движению основных средств. Характеристика требований к оформлению бухгалтерской информации, отражающей динамику по учету основных средств на предприятии. Особенности формирования налоговой базы по НДС, налогам на прибыль и имущество по операциям с основными средствами.

Заключение

Список использованных источников

Приложения

Нормативно-правовые акты

1. Гражданский кодекс Российской Федерации. Часть вторая от 26 янв. 1996 г. № 14-ФЗ: принят Гос. Думой Федер. Собр. Рос. Федерации 22 дек. 1995 г.; ввод. Федер. законом Рос. Федерации от 26 янв. 1996 г. № 15-ФЗ // Собр. законодательства Рос. Федерации. – 1996. - № 5, ст. 410.

2. Налоговый кодекс Российской Федерации. Часть вторая от 05 авг. 2000 г. № 117-ФЗ: принят Гос. Думой Федер. Собр. Рос. Федерации 19 июля. 2000 г.; одобр. Советом Федерации Федер. Собр. Рос. Федерации 26 июля 2000 г . // Собр. законодательства Рос. Федерации. – 2000. - № 32, ст. 3340.

3. Трудовой кодекс РФ: принят Гос. Думой Федер. Собр. Рос. Федерации 21 декабря 2001 г.; одобр. Советом Федерации Федер. Собр. Рос. Федерации 26 декабря 2001 г.; ввод. Федер. законом Рос. Федерации от 30 декабря 2001 г. № 197-ФЗ // Собр. законодательства Рос. Федерации. – 2002. - № 1, ст. 3 // Официальный интернет-портал правовой информации http:// www.pravo.gov.ru, 2016

4. О бухгалтерском учете в Российской Федерации: принят Гос. Думой Федер. Собр. Рос. Федерации 22 нояб. 2011 г.; одобр. Советом Федерации Федер. Собр. Рос. Федерации 29 нояб. 2011 г .; ввод. Федер. законом Рос. Федерации от 06 дек. 2011 г. № 402-ФЗ // Собр. законодательства Рос. Федерации. – 1998. - № 50, ст. 7344.

5. Об аудиторской деятельности: принят Гос. Думой Федер. Собр. Рос. Федерации 24 дек. 2008 г.; одобр. Советом Федерации Федер. Собр. Рос. Федерации 29 дек. 2008 г .; ввод. Федер. законом Рос. Федерации от 30 дек. 2008 г. № 307-ФЗ // Собр. законодательства Рос. Федерации. – 2009. - № 1, ст. 15.

6. О минимальном размере оплаты труда: принят Гос. Думой Федер. Собр. Рос. Федерации 2 июня 2000 г.; одобр. Советом Федерации Федер. Собр. Рос. Федерации 7 июня 2000 г .; ввод. Федер. законом Рос. Федерации от 19 июня 2000 г. № 82-ФЗ // Собр. законодательства Рос. Федерации. – 2000. - № 26, ст. 2729 // Официальный интернет-портал правовой информации http:// www.pravo.gov.ru, 2016.

7. Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством: принят Гос. Думой Федер. Собр. Рос. Федерации 20 дек. 2006 г.; одобр. Советом Федерации Федер. Собр. Рос. Федерации 27 дек. 2006 г .; ввод. Федер. законом Рос. Федерации от 29 дек. 2006 г. № 255-ФЗ // Собр. законодательства Рос. Федерации. – 2007. - № 1, ст. 18 // Собр. законодательства Рос. Федерации. – 2016. - № 27, ст. 4183.

8. Об особенностях порядка исчисления средней заработной платы: утв. Постановлением Правительства РФ от 24.12.2007 № 922 // Собр. законодательства Рос. Федерации. – 2007. - № 53, ст. 6618 // Собр. законодательства Рос. Федерации. – 2016. - № 51, ст. 7391

9. Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: утв. Приказом Минфина Рос. Федерации от 29 июля 1998г. № 34н; в ред. Приказа Минфина Рос. Федерации от 24 дек. 2010 г. № 186н // Бюллетень нормативных актов федеральных органов исполнительной власти. – 1998. - № 23; Бюллетень нормативных актов федеральных органов исполнительной власти. – 2011. - № 13.

10. Положения по бухгалтерскому учету. - www.minfin.ru

11. О формах бухгалтерской отчётности организации: утв. Приказом Минфина Рос. Федерации от 2 июля 2010 г. №66н; в ред. Приказа Минфина Рос. Федерации от 06 апр. 2015 г. № 57н // Бюллетень нормативных актов федеральных органов исполнительной власти. – 2010. - №35; Официальный интернет-портал правовой информации http:// www.pravo.gov.ru, 2015.

12. Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению: утв. Приказом Минфина Рос. Федерации от 31 окт. 2000 г. №94н; в ред. Приказа Минфина Рос. Федерации от 08 нояб. 2010 г. № 142н // Финансовая газета – 2000. - №46; Финансовая газета. – 2000. - №47; Финансовая газета. – 2010. - №52.

13. Об утверждении Методических указаний по бухгалтерскому учету основных средств: утв. Приказом Минфина Рос. Федерации от 13 октября 2003 г. №91н; в ред. Приказа Минфина Рос. Федерации от 24 декабря 2010 г. № 186н // Бюллетень нормативных актов федеральных органов исполнительной власти. – 2004. - №4; Официальный интернет-портал правовой информации http:// www.pravo.gov.ru, 2010.

14. Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов: утв. Приказом Минфина Рос. Федерации от 28 декабря 2001 г. №119н; в ред. Приказа Минфина Рос. Федерации от 24 октяб. 2016 г. № 191н // Бюллетень нормативных актов федеральных органов исполнительной власти. – 2002. - №11; Официальный интернет-портал правовой информации http:// www.pravo.gov.ru, 2016.

15. Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств: утв. Приказом Минфина Рос. Федерации от 13 июня 1995 г. №49; в ред. Приказа Минфина Рос. Федерации от 08 нояб. 2010 г. № 142н // Финансовая газета. – 1995. - №28; Финансовая газета. – 2010. - №52.

16. Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации: утв. Постановлением Госкомстата РФ от 18.08.1998 № 88 // Российский налоговый курьер – 2000 –№ 11.

17. О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства: утв. указаниями Центр. Банка Рос. Федерации от 11 мар. 2014 г. № 3210-У // Вестник Банка России. – 2014. - № 46; Вестнике Банка России. – 12.03.2015.

18. Положение о правилах осуществления перевода денежных средств: утв. Центр. Банка Рос. Федерации от 19 июня 2012 г. N 383-П; в ред. Указанием Центр. Банка Рос. Федерации от 06 нояб. 2015 г. № 3844-У // Вестник Банка России. – 2012. - №34; Вестник Банка России. – 2016. - №14.

19. Об осуществлении наличных расчетов: утв. Указанием Банка России от 07.10.2013 № 3073-У // Вестник Банка России. –2014. –№ 45.

20. Концепция бухгалтерского учета в рыночной экономике России: Одобрена Методологическим советом по бухгалтерскому учету при Мин. финансов Рос. Федерации и Президентским советом Института профессиональных бухгалтеров 9 декабря 1997 г. // Финансовая газета. – 1998. - № 1

Приложение 1

Приложение 2

ОБРАЗЕЦ ОФОРМЛЕНИЯ ОГЛАВЛЕНИЯ

ОГЛАВЛЕНИЕ

| Введение | 3 |

| Глава 1. Основы формирования учетной политики организации. нормативно-законодательные акты, определяющие учетную политику | 5 |

| 1.1. Основы формирования учетной политики организации | 5 |

| 1.2. Нормативно-законодательное регулирование учетной политики | 13 |

| 1.3. Раскрытие и изменение учетной политики | 20 |

| Глава 2. Учетная политика организации (на примере ПАО «Лимак») | 25 |

| 2.1. Организационно-экономическая характеристика ПАО «Лимак» | 25 |

| 2.2. Организационно-техническое обеспечение учетного процесса | 32 |

| 2.3. Методическое обеспечение учетного процесса | 38 |

| 2.4. Мероприятия по совершенствованию учетной политики ПАО «Лимак» | 44 |

| Заключение | 49 |

| Список использованных источников | 50 |

| Приложения |

Приложение 3

Основные примеры библиографического описания книг, статей, электронных ресурсов — для составления списка использованных источников

НОРМАТИВНЫЕ ДОКУМЕНТЫ

Приказ

Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: утв. Приказом Минфина Рос. Федерации от 29 июля 1998г. № 34н; в ред. Приказа Минфина Рос. Федерации от 24 дек. 2010 г. № 186н // Бюллетень нормативных актов федеральных органов исполнительной власти. – 1998. - № 23; Бюллетень нормативных актов федеральных органов исполнительной власти. – 2011. - № 13

Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению: утв. Приказом Минфина Рос. Федерации от 31 окт. 2000 г. №94н; в ред. Приказа Минфина Рос. Федерации от 08 нояб. 2010 г. № 142н // Финансовая газета. – 2000. - №46; Финансовая газета. – 2000. - №47; Финансовая газета. – 2010. - №52

Об утверждении Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006)»: утв. Приказом Минфина Рос. Федерации от 27 нояб. 2006 г. № 154н; в ред. Приказа Минфина Рос. Федерации от 24 дек. 2010 г. № 186н // Бюллетень нормативных актов федеральных органов исполнительной власти. – 2007. - № 9; Бюллетень нормативных актов федеральных органов исполнительной власти. – 2011. - № 13

Об утверждении Положений по бухгалтерскому учету (вместе с Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)): утв. Приказом Минфина Рос. Федерации от 6 октября 2008 г. № 106н; в ред. Приказа Минфина Рос. Федерации от 06 апр. 2015 г. № 57н // Бюллетень нормативных актов федеральных органов исполнительной власти. – 2008. - № 44; Официальный интернет-портал правовой информации http:// www.pravo.gov.ru, 2015

О формах бухгалтерской отчётности организации: утв. Приказом Минфина Рос. Федерации от 2 июля 2010 г. №66н; в ред. Приказа Минфина Рос. Федерации от 06 апр. 2015 г. № 57н // Бюллетень нормативных актов федеральных органов исполнительной власти. – 2010. - №35; Официальный интернет-портал правовой информации http:// www.pravo.gov.ru, 2015.

Указания

О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства: утв. указаниями Центр. Банка Рос. Федерации от 11 мар. 2014 г. № 3210-У // Вестник Банка России. – 2014. - №46

Инструкция

Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов: утв. инструкцией ЦБ Рос. Федерации от 30.05.2014 № 153-И // Вестник Банка России. - 2014. - № 60.

Письмо

О порядке ведения кассовых операций и осуществлении наличных расчетов: письмо ФНС России от 09 июля 2014 № ЕД-4-2/13338 // Нормативные акты для бухгалтера. – 2014. - № 15.

КНИГИ

Книга одного автора

Касьянова Г.Ю. Инвентаризация: бухгалтерская и налоговая: учебное пособие. М.: АБАК, 2016. 272 с.

Кондраков Н.П. Бухгалтерский учет (финансовый и управленческий): учебник. М.:ИНФРА-М, 2017. 584 с.

Книга двух авторов

Булгакова С. В., Сапожникова Н. Г. Теория бухгалтерского учета: учебник. М.: Кнорус, 2016. 188 с.

Аренс А.Э., Лоббек Дж. К. Аудит; пер. с англ. М.: Финансы и статистика, 1995. 256 с.

Книга трех авторов

Быков В.С., Горбунова Т.В., Ромашкина И.В. Бухгалтерский (финансовый) учет: учебное пособие. М.: Кнорус, 2016. 246 с.

Бабаев Ю. А. Петров А. М. Макарова Л. Г. Бухгалтерский финансовый учет: учебник / Под ред. Ю.А.Бабаева. Изд. 5-e, перераб. и доп. М.: Вузовский учебник: НИЦ ИНФРА-М, 2015. 463 с.

Книга под заглавием

Бухгалтерская (финансовая) отчетность: учебное пособие / под ред. Ю.И. Сигидова и А.И. Трубилина. М.: ИНФРА-М, 2013. 366 с.

Анализ финансовой отчетности: учебное пособие / под общ. ред. В.И. Бариленко. Изд. 4-е, перераб. М.: КНОРУС, 2015. 234 с.

ДИССЕРТАЦИИ, АВТОРЕФЕРАТЫ

Бородин О. А. Методы и инструментарий бухгалтерской оценки инвестиционной недвижимости в процессе составления финансовой отчетности: дис. ... канд. экономич. наук ; спец. 08.00.12 / О.А. Бородин. М., 2014. 186 с.

Бородин О. А. Методы и инструментарий бухгалтерской оценки инвестиционной недвижимости в процессе составления финансовой отчетности: автореф. дис. ... канд. экономич. наук ; спец. 08.00.12 / О.А. Бородин. М., 2014. 23 с.

СТАТЬИ

Один автор

Рожнова О. В. Управленческий учет как глобальная учетная наука // Учет. Анализ. Аудит. 2015. № 6. С.17-25

Два автора

Соловьев А., Донцова С. Актуарный анализ развития пенсионной системы: информационные и статистические проблемы обеспечения // Проблемы теории и практики управления. 2016. № 2. С.27-35

Три автора

Прудникова А., Игнатова О., Горбунова О. Инвестиционный процесс в России: влияние геополитических и геоэкономических рисков // Проблемы теории и практики управления. 2016. № 2. С.56-64.

Четыре и более авторов

Роль налогового федерализма в нивелированиии межтерриториальной дифференциации регионов / Б. Х. Алиев [и др.] // Налоги и налогообложение. 2015. № 9. С. 655-664.

или

Роль налогового федерализма в нивелированиии межтерриториальной дифференциации регионов / Б. Х. Алиев, Р. Г. Сомоев, Н. И. Кравцова, М. М. Сулейманов // Налоги и налогообложение. 2015. № 9. С. 655-664.

Статья из газеты

Громов В. Россия и Европа // Известия. 2014. 2 марта. С. 2.

Исаев Д. Информационная поддержка процессов стратегического анализа и моделирования // Финансовая газета. 2015. № 38. С. 14-15.

Васильева О. Роль информационных управленческих систем в деятельности компании // Финансовая газета. Региональный выпуск. 2015. № 35. С 5-7.

ЭЛЕКТРОННЫЕ РЕСУРСЫ

ФИНАНСОВЫЙ УНИВЕРСИТЕТ ПРИ ПРАВИТЕЛЬСТВЕ

РОССИЙСКОЙ ФЕДЕРАЦИИ

(Финансовый университет)

ЛИПЕЦКИЙ ФИЛИАЛ

Кафедра «Бухгалтерский учет, аудит, статистика»

И.В. Шамрина

Дата: 2018-11-18, просмотров: 758.