Целью анализа является определение доли расходов на выполнение основных функций государства в соответствии с кодами разделов бюджетной классификации Российской Федерации. Анализ производится на основании отчетных данных о бюджетных расходах (закладка «раздел 2»). Анализ производится по консолидированному бюджету субъекта Российской Федерации в соответствии со строками таблицы 3.4.

Таблица 3.4. Методика анализа структуры доходов бюджетов

| Наименование | Раздел/ подраздел | Сумма, млн. руб. |

| Общегосударственные вопросы | 0100 | Для отчетности начиная с 01.01.2017: Значение в графе 19 /1000000

Для отчетности до 01.01.2017: Значение в графе 16 /1000000 |

| Национальная оборона | 0200 | |

| Национальная безопасность и правоохранительная деятельность | 0300 | |

| Национальная экономика | 0400 | |

| Жилищно-коммунальное хозяйство | 0500 | |

| Охрана окружающей среды | 0600 | |

| Образование | 0700 | |

| Культура, кинематография | 0800 | |

| Здравоохранение | 0900 | |

| Социальная политика | 1000 | |

| Физическая культура и спорт | 1100 | |

| Средства массовой информации | 1200 | |

| Обслуживание государственного и муниципального долга | 1300 |

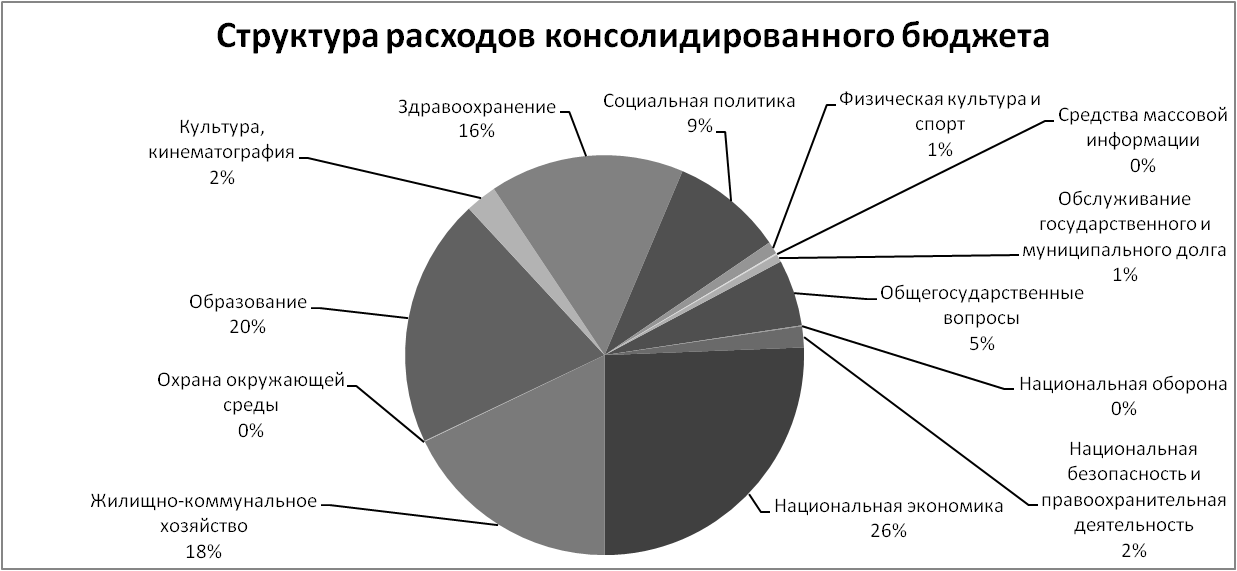

На основе данных таблицы строится круговая диаграмма (рис. 3.14). Делаются краткие выводы о структуре расходов:

– приоритетные направления расходов;

– доля расходов на функционирование органов власти (раздел «Общегосударственные вопросы»);

– доля расходов на образование, здравоохранение;

– доля расходов на обслуживание государственного и муниципального долга (показывает нагрузку на консолидированный бюджет по оплате процентов за пользование кредитами для финансирования дефицита).

Рис. 3.14. Представление структуры расходов консолидированного бюджета субъекта РФ

Расчет величины дефицита бюджетов

Целью анализа является расчет размера дефицита бюджета субъекта Российской Федерации и общего уровня дефицита местных бюджетов и оценка его соответствия требованиям бюджетного законодательства. В соответствии со ст. 92.1 Бюджетного кодекса РФ дефицит бюджета субъекта Российской Федерации не должен превышать 15 процентов годового объема его доходов без учета утвержденного объема безвозмездных поступлений, дефицит местного бюджета – соответственно 10 процентов этого показателя.

Отрицательная величина дефицита означает превышение доходов над расходами (профицит).

Анализ производится на основании ранее полученных данных о доходах бюджета и величине его дефицита (закладка «раздел 3»). Анализ производится раздельно по бюджету субъекта Российской Федерации и местным бюджетам. Порядок расчета приведен в табл. 3.5:

Таблица 3.5. Методика анализа дефицита бюджетов

| № | Наименование | Бюджет субъекта РФ, млн. рублей | Местные бюджеты, млн. рублей |

| 1 | Собственные доходы | Строка 11 табл. 3.3 | |

| 2 | Дефицит бюджета | Разность значений столбцов 21 и 20 по строке 500 «Источники финансирования дефицита бюджетов – всего» | Сумма значений столбцов 22 … 28 по строке 500 «Источники финансирования дефицита бюджетов – всего» |

| 3 | Величина дефицита (в %) | [2] / [1]×100% | [2] / [1]×100% |

По результатам анализа делается вывод о соответствии величины дефицита регионального и местных бюджетов в целом нормативным ограничениям, установленным Бюджетным кодексом. Целесообразно отметить (при его наличии) факт эмиссии субъектом Российской Федерации и муниципальными образованиями ценных бумаг для финансирования дефицита бюджетов, а также объем размещенных бумаг (данные по строке с кодом бюджетной классификации дефицитов бюджетов 000 01010000000000000).

Выводы

По результатам выполнения курсовой работы формулируются выводы:

– об основных особенностях социально-экономического положения региона;

– о степени его зависимости от межбюджетных трансфертов;

– о степени дефицитности регионального и местных бюджетов;

– о возможности отнесения региона к категории перспективного или проблемного (отсталого, слаборазвитого или кризисного) [3, п. 1.4].

Дата: 2018-11-18, просмотров: 893.