Целью анализа является определение состава консолидированного бюджета субъекта Российской Федерации по видам бюджетов:

– бюджета субъекта Российской Федерации;

– бюджетов городских округов;

– бюджетов муниципальных районов;

– бюджетов городских и сельских поселений;

– бюджетов территориального государственного внебюджетного фонда.

Для анализа структуры используются данные о фактическом поступлении доходов в соответствующие бюджеты. Данные о доходах содержатся на закладке «раздел 1». Для проведения анализа оцениваются данные в верхней строке «Доходы бюджета – ИТОГО». Порядок расчета показателей приведен в таблице 3.2.

Таблица 3.2. Методика анализа структуры консолидированного бюджета

| № строки | Бюджеты | Значение, млн. рублей | Доля, % | |

| для отчетной даты до 01.01.2017 | для отчетной даты с 01.01.2017 | |||

| 1 | Субъект РФ | (гр.18 – гр.17) /1000000 | (гр.21 – гр.20) /1000000 | |

| 2 | Городские округа | гр.20 /1000000 | (гр.23+гр.24+гр.25) /1000000 | |

| 3 | Муниципальные районы | гр.21 /1000000 | гр.26/1000000 | |

| 4 | Поселений | гр.22 /1000000 | (гр.27+гр.28) /1000000 | |

| 5 | Территориального государственного внебюджетного фонда | гр.23 /1000000 | гр.29 /1000000 | |

| 6 | Всего консолидированный бюджет | Сумма строк 1-5 | ||

Обратите внимание, что при расчете доходов для бюджета субъекта Федерации из показателя «субъект РФ» (графа 21) вычитается показатель в графе 20 (суммы межбюджетных трансфертов, передаваемых в бюджеты другого уровня). Это связано с тем, что в соответствии с правилами перечисления межбюджетных трансфертов средства, предназначенные для муниципальных образований, перечисляются в их бюджеты не напрямую из федерального бюджета, а через региональный бюджет (рис. 3.11). Поэтому суммы, перечисляемые из федерального бюджета, отражаются в доходной части и регионального, и местных бюджетов. Во избежание удваивания этих сумм в отчетность включена графа «Суммы, подлежащие исключению в рамках консолидированного бюджета субъекта Российской Федерации», которая вычитается из объема доходов регионального бюджета.

Рис. 3.11. Поступление трансфертов из федерального бюджета в местные бюджеты

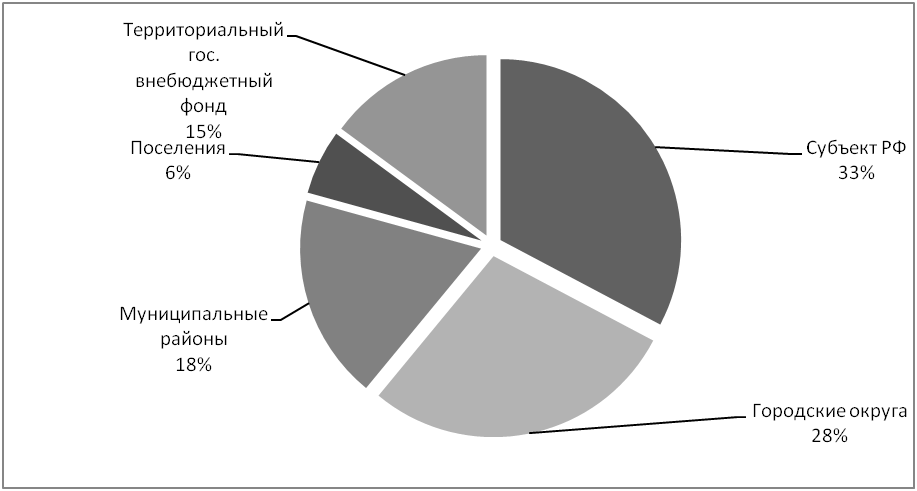

На основе табличных данных строится круговая диаграмма (рис. 3.12). Полученные результаты следует кратко описать и прокомментировать:

описать соотношение бюджета субъекта РФ, муниципальных районов, городских округов и поселений. Можно сопоставить полученные результаты с рассмотренными в разделе 3.2.2 структурой городского и сельского населения и количеством муниципальных образований.

Рис. 3.12. Представление структуры консолидированного бюджета в виде диаграммы.

Структура доходов бюджетов

Целью анализа является определение основных доходных источников бюджета субъекта РФ и местных бюджетов. На основании полученных данных проводится оценка доли финансовой помощи в общем объеме доходов бюджетов (уровень дотационности) и определяется, какие собственные доходы формируют соответствующие бюджеты.

При анализе используются показатели исполнения бюджетов по доходам в разрезе кодов бюджетной классификации (группа, подгруппа и статья доходов).

Показатели, по которым проводится анализ, приведены в табл. 3.3. В таблицу включены доходы, имеющие наибольшее значение для формирования регионального и местных бюджетов. Показатель «Прочие доходы» рассчитывается как разница между общей суммой доходов и рассмотренными поступлениями.

Таблица 3.3. Методика анализа структуры доходов бюджетов

| № | Наименование | КБК | Бюджет субъекта РФ, млн. рублей | Местные бюджеты, млн. рублей |

| 1 | Налог на прибыль организаций | 10101000 | Для отчетности начиная с 01.01.2017: (Значение в графе 21 минус значение в графе 20) /1000000 | Для отчетности начиная с 01.01.2017: Сумма значений в графах 23…28 /1000000 |

| 2 | Налог на доходы физических лиц | 10102000 | ||

| 3 | Акцизы | 10302000 | ||

| 4 | Налог, взимаемый в связи с применением упрощенной системы налогообложения | 10501000 | ||

| 5 | Единый налог на вмененный доход | 10502000 |

Продолжение таблицы 3.3

| № | Наименование | КБК | Бюджет субъекта РФ, млн. рублей | Местные бюджеты, млн. рублей |

| 6 | Налог на имущество организаций | 10602000 | Для отчетности до 01.01.2017: (Значение в графе 18 минус значение в графе 17) /1000000 | Для отчетности до 01.01.2017: Графа 22 /1000000 |

| 7 | Транспортный налог | 10604000 | ||

| 8 | Земельный налог | 10606000 | ||

| 9 | Арендная плата | 11105000 | ||

| 10 | Прочие доходы | Разность значений строки 11 и строк 1…9 | ||

| 11 | Итого налоговые и неналоговые доходы | 10000000 | ||

| 12 | Межбюджетные трансферты | 20200000 | ||

| Уровень дотационности (в %) | стр. 12/ (стр.11+стр.12)×100% | стр. 12/ (стр.11+стр.12)×100% |

Уровень дотационности показывает долю межбюджетных трансфертов в общем объеме доходов бюджета.

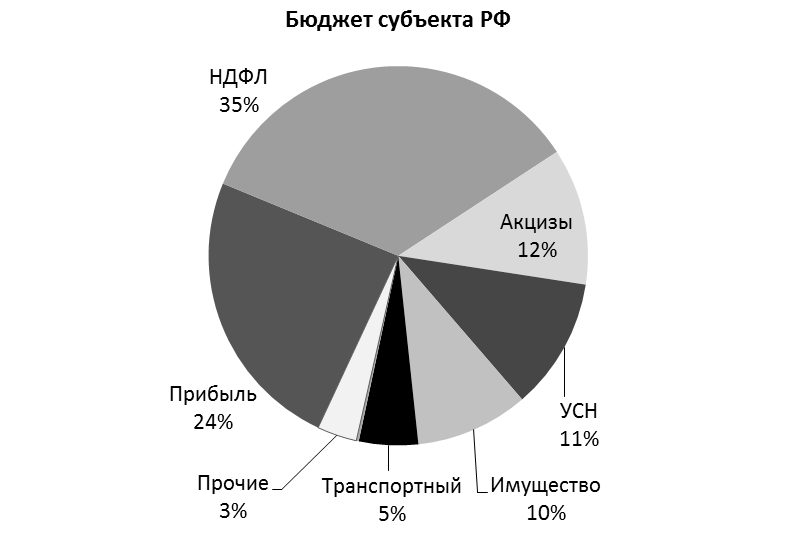

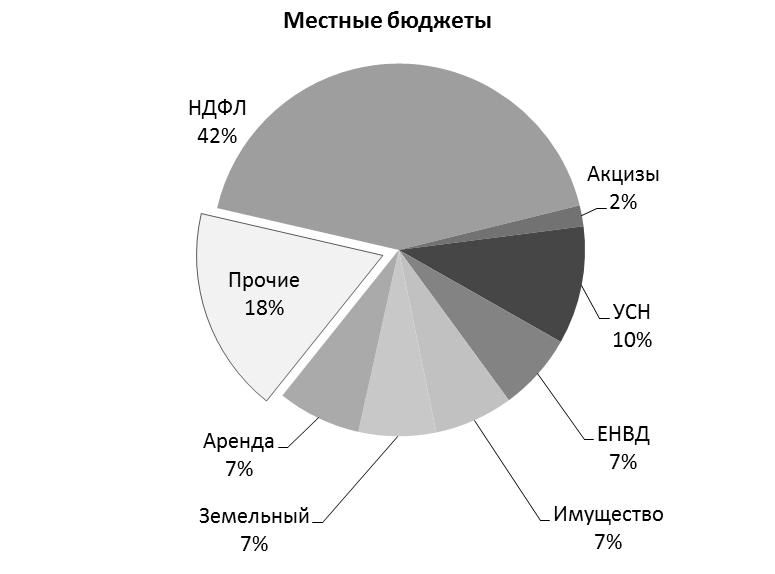

На основе данных таблицы строится диаграмма структуры налоговых и неналоговых доходов по данным строк 1 … 10 (рис. 3.13).

Рис. 3.13. Представление структуры доходов бюджета субъекта РФ и местных бюджетов

На основании проведенного анализа следует сделать выводы:

– о наиболее важных источниках налоговых доходов для регионального и местных бюджетов;

– о распределении отдельных налогов между уровнями бюджетной системы (например, о нормативах распределения налога на доходы физических лиц между региональным и местными бюджетами);

– о степени зависимости регионального бюджета от федеральных трансфертов, а местных бюджетов – от трансфертов из регионального бюджета.

Дата: 2018-11-18, просмотров: 806.