На цены конкурентов полезно опираться при расчете собственных цен.

5. Выбор метода ценообразования.

Наиболее распространены на практике следующие методы ценообразования:

– средние издержки плюс прибыль;

– обеспечение безубыточности и целевой прибыли;

– на основе ощущаемой ценности товара; на основе цен лидера.

Установление окончательной цены.

Контроль над ценами.

Экономическое содержание дохода и прибыли.

Доходы являются неотъемлемой экономической категорией деятельности предприятия и отражают финансовые поступления от всех видов обычной и прочей деятельности.

Показателем дохода по обычным видам деятельности является выручка.

Выручка (В) – это поступление денежных средств от продажи продукции собственного изготовления, покупных товаров, оказанных услуг, выполненных работ (за минусом НДС, акцизов и аналогичных обязательных платежей).

Прочие доходы связаны с участием предприятия в деятельности других организаций, продажей имущества, получением % по заёмным обязательствам, штрафов, пени, поступлениями от аренды, если она не является основной деятельностью. В целом доходы делятся на доходы от реализации и внереализационные доходы.

Прибыль отличается от доходов на величину расходов по соответствующим направлениям деятельности предприятия.

П = До – Р(с)

Где: П – прибыль;

Д0 – общий доход;

Р (С) - расходы (себестоимость) продукции.

Убыток предприятия (У) возникает в случае превышения расходов над доходами и характеризует отрицательный результат производственной, хозяйственной и финансовой деятельности предприятия.

Порядок формирования прибыли зависит от учётной политики предприятия. При учёте затрат по системе «Директ-костинг» прибыль (убыток) от продаж формируется следующим образом:

Пвал = В – С, ПРп = Пвал – Рком – Рупр

Где: Пвал - валовая прибыль;

Рком – коммерческие расходы;

Рупр – правленческие расходы;

ПРп – прибыль от реализации продукции.

Следовательно, условно-постоянные, накладные расходы (коммерческие и управленческие расходы) возмещаются из валовой прибыли.

Прибыль как экономическая категория отражает чистый доход, созданный в процессе предпринимательской деятельности и выполняет важные функции:

1. Характеризует конечный финансовый результат деятельности предприятия, размер его денежных накоплений.

2. Является главным источником финансирования затрат на производственное и социальное развитие предприятия.

3. Формирует государственный бюджет в виде налога на прибыль.

4. Стимулирует расширение производственной деятельности.

Целью деятельности предприятий является получение прибыли, поэтому каждое предприятие стремится к её максимизации. Прибыль выступает основным показателем эффективности производства.

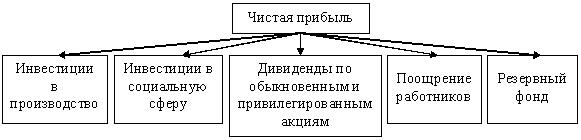

Чистая прибыль

Чистая прибыль (ЧП) – часть прибыли предприятия, остающаяся в его распоряжении после уплаты налогов и других обязательных платежей.

Чистая прибыль используется предприятием самостоятельно в зависимости от поставленных целей, не противоречащих законодательным актам. Порядок распределения чистой прибыли регулируется учредительными документами организации (предприятия).

Основные направления использования чистой прибыли:

– развитие производства (инвестиции в основные фонды и на прирост оборотных средств): техническое перевооружение, внедрение новых технологий;

– социальное развитие предприятия;

– выплата дивидендов;

– создание резервного фонда и фондов специального назначения;

– др. цели

В целом использование прибыли предприятия должно быть направлено на увеличение капитала.

Формирование чистой прибыли закреплено в форме №2 «Отчет о прибылях и убытках».

Рис. 5.10 Формирование чистой прбыли

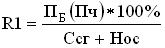

Рентабельность и ее виды

Прибыль является абсолютным показателем и не характеризует эффективность производства в целом, т.к. не отражает затраченные ресурсы. Для оценки эффективности результатов хозяйственной и финансовой деятельности рассчитывается показатель рентабельности, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и реализации продукции.

Различают несколько видов рентабельности. Выделим основные показатели рентабельности:

Рентабельность производства (R1) - показывает насколько результативно используется имущество предприятия и определяется по следующей формуле:

Где: ПБ (Пч) – балансовая или чистая прибыль предприятия (руб.);

Нос – величина нормируемых оборотных средств (руб.).

Рентабельность продукции ( R2) – показывает результативность текущих затрат.

Где: ПРП – прибыль от реализуемой продукции (валовая прибыль), (руб.);

СРП – себестоимость реализуемой продукции (руб.).

Рентабельность продукции можно определять как в целом по всей продукции, так и по отдельным ее видам.

Рентабельность продаж – отношение чистой прибыли предприятия к выручке от реализации продукции (объему продаж).

Вопросы для самоконтроля:

1. Что такое производственная программа предприятия и ее место в системе планирования?

2. Какие измерители используются при составлении плана производства?

3. Расскажите, какие стоимостные показатели используются при составлении плана производства.

4. Каков порядок разработки производственной программы?

5. Дайте определение производственной мощности предприятия.

6. Что такое баланс мощностей?

7. Что такое цена?

8. Какие виды ценовых стратегий предприятия вы знаете?

9. Перечислите основные ценообразующие факторы.

10. Какие этапы включает в себя установление цены?

11. Какие методы ценообразования вы знаете?

12. Как формируется договорная цена?

13. Какие виды рыночных цен действуют в России?

14. Из каких составляющих складывается розничная цена?

Тема 5.7. Бизнес-планирование

47 Бизнес планирование как одна из основных форм внутрифирменного планирования. Структура бизнес-плана. Характеристика разделов

Риск банкротства для вновь созданных предприятий, особенно впервые 3-5 лет, очень велик. Об этом свидетельствует и международная практика. Снизить степень риска можно с помощью бизнес-плана.

Главная цель предпринимательского бизнеса – получение прибыли. Планируя намеченную сделку, следует, прежде всего, разобраться, на какую сумму прибыли можно рассчитывать, и убедиться в том, что проект вообще способен принести желаемую прибыль.

Функции бизнес-плана:

1. Разработка стратегии бизнеса.

2. Планирование.

3. Привлечение денежных средств (ссуды и кредиты).

4. Привлечение к реализации планов фирмы потенциальных партнеров.

Большинство компаний составляют бизнес-план на 1 год или 3 года, лишь отдельные фирмы – свыше 3-5 лет или отдельный проект.

Бизнес-план, как правило, разрабатывает руководитель и ведущие специалисты.

Объем бизнес-плана зависит о цели его составления. Внутренний бизнес-план (для внутрифирменного планирования) не регламентируется ни по объему, ни по структуре разделов. Чем крупнее инвестиции, тем больше его объем. Бизнес-план имеет приложения, которые подтверждают его реальность.

При разработке бизнес-плана необходимо выполнять следующие условия:

1. Бизнес-план должен быть профессиональным;

2. Должен быть разделен на главы (разделы). Для наглядного восприятия информации необходимо использовать таблицы, схемы, диаграммы, графики;

3. Иметь объективную оценку бизнес-плана (например, аудиторскую). Ознакомить весь коллектив и главных специалистов, которые непосредственно участвуют в разработке и выполнении бизнес-плана;

4. Необходимо контролировать распространение бизнес-плана.

Структура бизнес-плана.

Структура и содержание бизнес-плана строго не регламентированы. В отличие от тех-промфинплана (плана производственно-хозяйственной деятельности предприятия) бизнес-план может иметь 6, 7, 12, 18 и другое число разделов. Он ориентирован на достижение успеха главным образом в финансово-экономической деятельности.

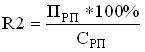

Рис. Цели и задачи предпринимательской сделки

Бизнес-план – план, программа действий предприятия, содержащая сведения о фирме, товаре, его производстве, рынках сбыта, маркетинге, организации операций, включающая оценку ожидаемых расходов и доходов и используемая для обоснования инвестиций и привлечения инвесторов.

Бизнес-планирование – важнейший фактор успеха в бизнесе. Планировать свой бизнес необходимо по многим причинам. Ведь часто бывает, что технологически бизнес просчитан безупречно. Однако экономические аспекты являются причинами сбоев в технологии бизнеса. Необходимо заранее продумать и спланировать все экономические аспекты деятельности хозяйствующего субъекта. Важно спланировать закупки сырья, материалов, топлива, комплектующих изделий и полуфабрикатов. От этого зависят эффективность производства, размер налога на добавленную стоимость (НДС), оборачиваемость оборотных средств. Очень часто непродуманная политика закупок приводит к переплате НДС, неэффективному использованию оборотных средств.

Часто неправильно спланированные реальные затраты на производство и реализацию продукции приводят к появлению явлений неплатежеспособности хозяйствующих субъектов.

Сегодня можно сказать, что неустойчивость нашей экономики часто приводит к невозможности осуществлять нормальное планирование. К сожалению, это заблуждение часто используется руководителями для оправдания отсутствия четкой системы планирования. Да, внешняя среда очень подвижна, множество факторов (инфляция, спад производства, налоги и т. д.) делают ситуацию неопределенной. Это, действительно, значительно усложняет систему планирования, но никак не отрицает ее необходимость.

Современные средства позволяют преодолеть трудности и повысить эффективность планирования.

В мировой практике различают различные подходы в бизнес-планировании, выделяют несколько бизнес-планов.

Практика планирования выделяет несколько типов бизнес-планов. Каждый тип бизнес-плана имеет свои особенности. В России выделяют 4 типа бизнес-планов:

1. Внутренний бизнес-план субъекта хозяйствования.

2. Бизнес-план для получения кредитов с целью пополнения оборотных средств.

3. Инвестиционный бизнес-план.

4. Бизнес-план финансового оздоровления (санации).

Внутренний бизнес-план не имеет особых внешних требований. Напротив, внутренний бизнес-план должен быть приспособлен, адаптирован к внутренней системе учета и планирования.

Система внутреннего планирования должна быть оптимальной. В состав плановых показателей должны включаться только показатели, которыми можно и нужно управлять. Громоздкость системы планирования снижает ее эффективность.

Системность планирования предусматривает охват всего цикла заготовки материальных ресурсов, производства, реализации продукции.

Структуру внутреннего бизнес-плана необходимо адаптировать к системе контроллинга.

Следует также отметить, что при расчете бизнес-плана необходимо использовать бухгалтерские полные издержки. Структура, объем внутреннего бизнес-плана регламентируется внутренними требованиями руководства и службы контроллинга.

Для подготовки внутреннего бизнес-плана следует использовать современные программные средства:

– "план";

– "аналитик";

– "project expert" и др.

По данному типу бизнес-планов существуют определенные международные стандарты. Объем бизнес-плана не должен превышать 25 страниц текста. Это объективное требование принято во многих странах мира.

Бизнес-план нужен для получения кредитов с целью пополнения оборотных средств.

Несмотря на возможное наличие особых требований к структуре и содержанию бизнес-плана, существует целый ряд общих рекомендаций.

Подготавливая бизнес-план, необходимо максимально сократить использование информации, составляющей коммерческую тайну субъекта хозяйствования, проекта. Практика показывает, что отсутствие осторожности иногда приводит к краже коммерческих тайн, технологических секретов, коммерческих сделок. В то же время следует заметить, что информация должна быть сбалансированной. По мере «продвижения» бизнес-плана к реальному кредитору необходимо расширить диапазон представления иной информации, при этом все же соблюдая принцип коммерческой тайны.

Стратегически важно в бизнес-плане учесть интересы конкретных инвесторов. Однако необходимо иметь в виду, что главные интересы кредитора – обеспечить возвратность кредита и своевременную уплату процентов за пользование кредитом. Необходимо помнить, что любой кредитор руководствуется, прежде всего, не гуманными соображениями, а принципами коммерческой выгоды. Очень часто субъекты хозяйствования, чтобы убедить кредитора в бизнес-плане, показывают сверхрентабельность проекта. Такой подход может привести к изменению условий предоставления кредита не в пользу субъекта хозяйствования, поэтому не стоит показывать сверхрентабельность (очень высокую прибыль). Лучше сосредоточиться на обеспечении выполнения условий кредитного договора.

Необходимо помнить, что субъект хозяйствования обеспечивает возврат кредита за счет получения выручки (не из прибыли). Особое внимание необходимо уделить порядку уплаты процентов по кредиту.

Во-первых, проценты уплачиваются в соответствии с условием кредитного договора (ежемесячно, ежеквартально и др.). Оплата должна производиться в определенный день месяца. В случае задержки платежа кредитор в соответствии с условиями договора имеет право изменить условия кредитования (чаще всего процентная ставка удваивается).

В отличие от возвратности самого кредита, проценты за пользование кредитом могут быть выплачены частично за счет выручки и частично за счет прибыли.

Бизнес-план также имеет свои стандарты. Главным критерием является его объем. По международным стандартам он не должен превышать 75 страниц. Ряд международных организаций (Unido, ОБСЕ и др.) используют определенную структуру. Безусловно, она носит лишь рекомендательный характер. Главное, чтобы содержание бизнес-плана полностью раскрывало все важнейшие аспекты, характеризующие высокую эффективность, надежность проекта.

В настоящее время в России инвестиционная деятельность недостаточно активна. Но уже сегодня инвесторы принципиально отвергают рассмотрение громоздких, превышающих нормативы бизнес-планов.

Важно помнить об экономическом механизме возврата кредита. Инвестиционный кредит предусматривает совершенствование и изменение технологии, либо ввод новых основных фондов. Все это связано с такой экономической категорией, как капитальные вложения. Сегодня проблемы учета капитальных вложений отошли на второй план, но это временное явление, связанное со спадом в освоении капитальных вложений на производстве. В связи с тем, что инвестиционный кредит используется для освоения капитальных вложений, возврат кредита осуществляется за счет полученной чистой прибыли.

Инвестиционный бизнес-план должен предусматривать: строительство (освоение капитальных вложений), производство, реализацию продукции. Объем реализованной продукции должен дать такую массу чистой прибыли, которая обеспечивает возврат кредита.

Бизнес-план финансового оздоровления (санации). Данный тип бизнес-плана имеет особый статус. Данный бизнес-план заполняется предприятием, находящимся в состоянии неплатежеспособности. Данный план предполагает финансовое оздоровление предприятия, его санацию. План должен пройти достаточно сложный период согласования и утверждения. Порядок согласования, структура бизнес-плана и методика его составления утверждены Федеральным управлением по делам о несостоятельности (банкротстве) предприятий. Разрабатывается сроком на 18 месяцев, вводится внешнее управление.

Вопросы для самоконтроля:

1. Чем отличается планирование от прогнозирования ?

2. Какие типы бизнес-планов используются в российской хозяйственной практике?

3. Чем отличается бизнес-план финансового оздоровления от инвестиционного бизнес-плана ?

4. Какой из типов бизнес-плана разрабатывается на срок 18 месяцев?

5. Каковы основные этапы разработки бизнес-плана?

6. Назовите причины возрастания роли бизнес-плана в современных условиях.

7. Какие этапы включает в себя планирование?

8. Какие виды бизнес-планов вы знаете?

9. Назовите основные признаки классификации планов.

10. Какой из способов планирования (прогрессивное, ретроградное или встречное) является оптимальным?

11. Назовите методы планирования.

Курсовая работа "РАСЧЕТ ТЕХНИКО-ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ УЧАСТКА СБОРОЧНОГО ЦЕХА"

Дата: 2018-12-21, просмотров: 369.