Таблица 18 - Основные технико-экономические показатели

| Показатели | Освоение | Полная мощность |

| 1 | 2 | 3 |

| 1. Объем реализации продукции, шт. (исходные данные) | 800 | 1200 |

| 2. Объем реализации продукции в стоимостном измерении, тыс.руб. | Таблица 16, столбец 2, строка 1 6871,52 | Таблица 16, столбец 3, строка 1 10209 |

| 3.Себестоимость годового выпуска продукции, тыс.руб. в том числе: условно-постоянные расходы условно-переменные расходы | (Таблица 12 итого по столбцу 2) 6721,43 (Таблица 12 итого по столбцу 4) 2463,65 (Таблица 12 итого по столбцу 3) 4257,77 | (Таблица 12 итого по столбцу 5) 10024,32 (Таблица 12 итого по столбцу 7) 3637,65 (Таблица 12 итого по столбцу 6) 6386,67 |

| 4. Среднегодовая стоимость основных производственных фондов, тыс. руб. | (Таблица 4 итого по столбцу 3) 3181,71 | (Таблица 4.1 итого по столбцу 3) 4462,24 |

| 5. Среднегодовой остаток оборотных средств, тыс. руб. | (Таблица 15 итого по столбцу 2) 2646,92 | (Таблица 15 итого по столбцу 3) 3948,13 |

| 1 | 2 | 3 |

| 6. Среднесписочная численность персонала, чел. | (Таблица 9 итого по столбцу 3) 33 | (Таблица 9.1 итого по столбцу 3) 48 |

| 7. Фонд оплаты труда персонала, тыс. руб. | (Таблица 10, итого по столбцу 6) 2231,88 | (Таблица 10.1, итого по столбцу 6) 3347,81 |

| 8. Амортизационные отчисления, тыс. руб. | (Таблица 11, столбец 2, строка 4) 560,11 | (Таблица 11, столбец 4, строка 4) 785,54 |

| 9. Стоимость ежегодно потребляемых в производстве сырья, материалов, топлива, энергии, тыс. руб. | (Таблица 3 итого по столбцу 2) 447,48 | (Таблица 3.1 итого по столбцу 2) 671,22 |

| 10. Выработка на одного работающего, тыс.руб./чел. строчка 1/строчку 6 | 24,24 | 25 |

| 11 Фондоотдача основных производственных фондов строчка 2 / строчку 4 | 2,16 | 2,29 |

| 12 Фондоемкость строчка 4 / строчку 2 | 0,46 | 0,44 |

| 13 Рентабельность производства, % | 19,57 | 16,69 |

| 14 Рентабельность продукции, % | Исходные данные 70 | Исходные данные 70 |

| 15. Коэффициент оборачиваемости оборотных средств | 2,60 | 2,59 |

| 16. Период оборота оборотных средств, дни | 140,38 | 140,93 |

Выработка на одного рабочего = объем производимой продукции / численность персонала (строчка 1/строчку 6)

800/33=24,24 – освоение

1200/48=25 – полное использование мощностей

Фондоотдача = строчка 2 / строчку 4

6871,52/3181,71=2,16 – освоение

10209/4462,24=2,29– полное использование мощностей

Фондоёмкость = строчка 4/ строчку 2

3181,71/6871,52=0,46 – освоение

4462,24/10209=0,44 – полное использование мощностей

Рентабельность производства

114,07/3181,71+2646,92*1000=19,57% – освоение

140,36/4462,24+3948,13*1000=16,69% - полное использование мощностей

Коэффициент оборачиваемости оборотных средств

Коб = выручка/Остаток ОбС

Коб=6871,52/2646,92=2,60 – освоение

Коб=10209/3948,13=2,59 – полное использование мощностей

Период оборота = 365/ коэффициент оборачиваемости оборотных средств

365/2,60 =140,38 – освоение

365/2,59=140,93 – полное использование мощностей

Расчет точки безбыточности

Точка безубыточности = Постоянные издержки на весь объем

Цена на ед.пр. – Перем. Издер. на ед.пр.

Точка безубыточности =  - освоение

- освоение

Точка безубыточности =  – полное использование мощностей.

– полное использование мощностей.

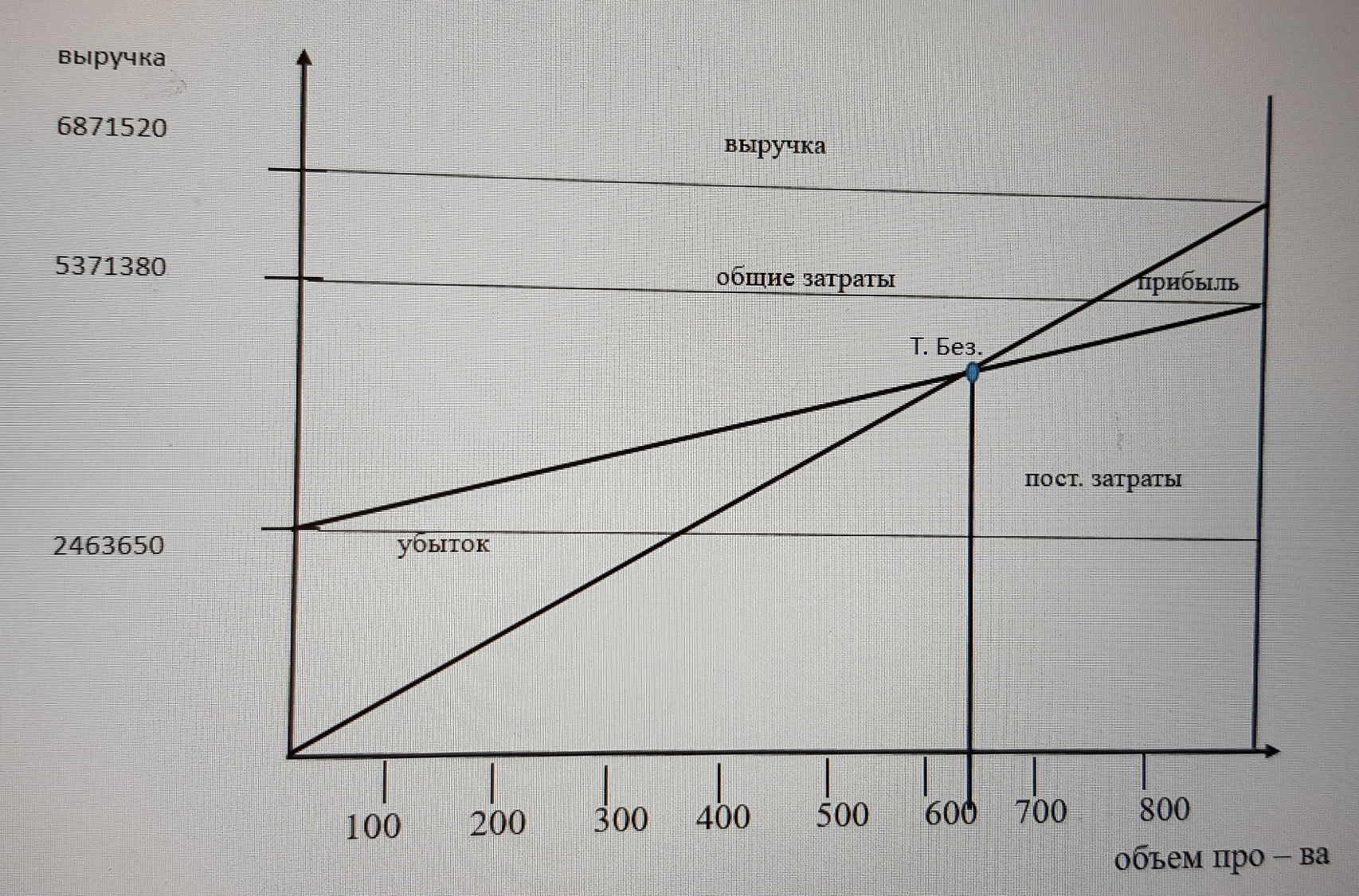

График точки безубыточности в период освоения

График точки безубыточности в период полного использования мощностей

ЗАКЛЮЧЕНИЕ

Из расчетов, представленных в таблицах, можно судить о целесообразности создания нового производства. В данной курсовой работе были сделаны расчеты потребности в сырье, в материалах и комплектующих изделиях на единицу продукции, потребности в материальных ресурсах на годовой выпуск, а также расчеты материальных затрат на производство продукции. Был определен размер первоначальных инвестиционных издержек и суммы амортизационных отчислений.

В заключении можно сделать вывод что выполнены поставленные задачи, а соответственно достигнута поставленная цель курсовой работы.

В ходе выполнения курсовой работы видно, что возрастает: прибыль и показатели рентабельности.

Расчеты свидетельствуют об эффективности создания нового производства.

Выработка в период освоения составляет – 24,24, а в период полного использования мощностей – 25. Фондоотдача в период освоения – 2,16, а в период полного использования мощностей – 2,29. Рентабельность продукции в период освоения – 70%, а в период полного использования мощностей – 70%. Точка безубыточности в период освоения – 622 шт., а в период полного использования мощностей – 337 шт.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Алексейчева, Е.Ю. Экономика организации (предприятия): Учебник для бакалавров / Е.Ю. Алексейчева, М.Д. Магомедов, И.Б. Костин. — М.: Дашков и К, 2014. — 292 c.

2. Баскакова, О.В. Экономика предприятия (организации): Учебник / О.В. Баскакова, Л.Ф. Сейко. — М.: Дашков и К, 2015. — 372 c.

3. Коршунов, В.В. Экономика организации 3-е изд., пер. и доп. учебник и практикум для спо / В.В. Коршунов. — Люберцы: Юрайт, 2016. — 407 c.

4. Экономика предприятия: Учебник для вузов / В.Я. Горфинкель, Е.М. Купряков и др. ЮНИТИ, 2016

5. Экономика предприятия: Учебник / Под ред. Проф. О.И. Волкова. - М.: ИНФРА-М, 2015.

6. Растова, Ю.И. Экономика организации (предприятия): Учебное пособие / Ю.И. Растова, С.А. Фирсова. — М.: КноРус, 2013. — 280 c.

7. Алексейчева, Е.Ю. Экономика организации (предприятия): Учебник для бакалавров / Е.Ю.

8. Коршунов, В.В. Экономика организации (предприятия) 3-е изд., пер. и доп. учебник и практикум для прикладного бакалавриата / В.В. Коршунов. — Люберцы: Юрайт, 2016. — 407 c.

9. Пелих А.С. Бизнес-план.-М.: «Ось-89», 2017

10. Материал лекций по дисциплине «Экономика организации

Приложение А

Действующие тарифные сетки

| Тарифный коэффициент | Разряды | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| Особо сложные работы (I группа) | 1,0 | 1,07 | 1,20 | 1,35 | 1,53 | 1,8 | 1,89 | 2,01 |

| Станочники по холодной обработке металлов (II группа) | 1,0 | 1,08 | 1,20 | 1,35 | 1,53 | 1,78 | - | - |

| Остальные рабочие (III группа) | 1,0 | 1,1 | 1,22 | 1,36 | 1,56 | 1,82 | - | - |

Приложение Б

| Категории персонала предприятия | Удельный вес в численности промышленно-производственного персонала | Удельный вес в фонде оплаты труда, % |

| 1. Рабочие всего | ||

| в том числе: | ||

| - основные, | 75 | 68 |

| - вспомогательные, | 10 | 8 |

| руководители, | 3 | 10 |

| специалисты; | 6 | 10 |

| служащие; | 4 | 3 |

| прочий персонал | 2 | 1 |

| В с е г о | 100 | 100 |

Приложение В

Годовые нормы амортизационных отчислений

| Категории имущества, подлежащего амортизации | Норма амортизации |

| 1. Здания, сооружения и их структурные компоненты | 6 |

| 2. Легковой автотранспорт, грузовой автотранспорт, конторское оборудование, мебель, компьютерная техника, информационные системы и системы обработки данных. | 30 |

| 3. Технологическое, энергетическое, транспортное оборудование и материальные активы, включенные в первую и вторую категории. | 18 |

| 4. Нематериальные активы. | Исходя из срока службы |

Размещено на

| № строки | Формат | |||||

Обозначение

Кол. листов

№ экз.

Примечание

ЭО.310000.000 ПЗ

1

ЭО.310000.000 ПЗ

ЭО.310000.000 ВР

Лист

Разраб.

Технико – экономическое обоснование решения по созданию нового производства

Ведомость работы

Лит.

Пров.

ДГТУ

Кафедра «Э и М»

Н. контр.

Утв.

Дата: 2018-11-18, просмотров: 406.