ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО

ОБРАЗОВАНИЯ

«ДОНСКОЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ»

(ДГТУ)

Факультет «Инновационный бизнес и менеджмент»

Кафедра «Экономика и менеджмент»

Зав. кафедрой «Э и М»

_________ К.А. Бармута

подпись

«____» _____________ 2017 г.

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

к курсовой работе по дисциплине «Экономика организации»

на тему «технико-экономическое обоснование решения по созданию нового производства»

Автор работы ______________ А. В. Фатеева

подпись

Направление 38.03.01 Экономика

Профиль Экономика организации

Обозначение курсовой работы ЭО.310000.000 КР Группа ИЭ-37

Руководитель работы ___________________ Симаченко Л.В.

подпись

Работа защищена _______________ _______________ ________________

дата оценка подпись

Ростов-на-Дону

2017

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО

ОБРАЗОВАНИЯ

«ДОНСКОЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ»

(ДГТУ)

Факультет «Инновационный бизнес и менеджмент»

Кафедра «Экономика и менеджмент»

Зав. кафедрой «Э и М»

_________ К.А. Бармута

подпись

«____» _____________ 2017 г.

ЗАДАНИЕ

на курсовую работу

Студент ____ Код ЭО.310000.000 КР Группа ИЭ-37

тема «технико-экономическое обоснование решения по созданию нового производства»

Срок представления работы к защите « 1 » декабря 2017 г.

Исходные данные для курсовой работы:

Согласно варианта работы:

- объем выпуска продукции в первый год, во второй и последующие;

- длительность расчетного периода;

- данные о материалах;

- комплектующие изделия;

- технологический процесс изготовления изделия;

- норма времени и разряд работ по операциям;

Приложение А - Исходные данные по оборудованию предприятия.

Приложение Б – Категории персонала предприятия.

Приложение В – Годовые нормы амортизационных отчислений.

| Содержание пояснительной записки: ВВЕДЕНИЕ: Обоснована тема курсовой работы и ее актуальность, указана цель и задачи работы, обоснована практическая значимость курсовой работы. РАЗДЕЛЫ ОСНОВНОЙ ЧАСТИ Расчет потребности в материальных ресурсах Расчет потребности в основных средствах и сумм амортизационных отчислений Расчет текущих издержек на производство и реализацию продукции, выполнение работ Расчет потребности в оборотных средствах Основные технико – экономические показатели ЗАКЛЮЧЕНИЕ Отражены основные выводы о степени достижения поставленной цели и полноты решения поставленных задач, сделан вывод о целесообразности создания производства рассматриваемого продукта и его эффективности.

Перечень графического материала Таблицы и рисунок.

| |||

| Руководитель работы | ___________________ подпись, дата | Л.В. Симаченко И.О.Ф. | |

| Задание принял к исполнению | ___________________ подпись, дата | А.В. Фатеева. | |

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. Расчет потребности в материальных ресурсах

2. Расчет потребности в основных средствах и сумм амортизационных отчислений

3. Расчет текущих издержек на производство и реализацию продукции, выполнение работ

4. Расчет потребности в оборотных средствах

5. Основные технико – экономические показатели

6. Точка безубыточности

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

| ПРИЛОЖЕНИЕ А Действующие тарифные сетки |

| ПРИЛОЖЕНИЕ Б Категории персонала предприятия |

| ПРИЛОЖЕНИЕ В Годовые нормы амортизационных отчислений |

| ВЕДОМОСТЬ РАБОТЫ |

ВВЕДЕНИЕ

Успех предпринимательства зависит в значительной мере от избранной сферы деятельности, организационно-правовой формы предприятия, стратегии и тактики управления.

Решая проблему создания нового предприятия, предприниматель должен избрать сферу деятельности, учесть возможности вложения в дело собственного и заемного капиталов, определить сроки окупаемости финансовых ресурсов.

Каждый проект начинается с разработки технико-экономического обоснования (ТЭО) решения по созданию нового производства, который служит базой для принятия предпринимательского решения.

Цель курсовой работы заключается в том, чтобы закрепить приобретенные знания, и приобретение навыков самостоятельной работы по расчету технико-экономических показателей принимаемых решений по созданию нового производства.

Для достижения поставленной цели необходимо выполнить следующее:

- Расчет потребности в материальных ресурсах;

- Расчет потребности в основных средствах и сумм амортизационных отчислений;

- Расчет текущих издержек на производство и реализацию продукции, выполнение работ;

- Расчет потребности в оборотных средствах;

- Рассчитать основные технико – экономические показатели;

- Точка безубыточности.

1. Расчет потребности в материальных ресурсах Таблица 1 - Потребность в материальных ресурсах на одно изделие

| Наименование материала | Норма расхода материала, кг (Исходные данные таблица 19) | Цена единицы материала, руб (Исходные данные таблица 19) | Возвратные отходы | Общие затраты, руб.

| ||

| Вес, кг (Исходные данные таблица 19) | Цена ед., руб. (Исходные данные таблица 19) | Сумма, руб. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Материалы М1 | 65 | 2,0 | 8,5 | 0,3 | 2,55 | 127,45 |

| Материалы М2 | 40 | 4,5 | 4,0 | 0,5 | 2,0 | 178 |

| Комплектующие изделия | - | 170 | - | - | - | 170 |

| Итого: | - | - | - | - | - | 475,45 |

-

-  ,

,

где, Нмi – норма расхода i-го материала на изделие, кг, г, т;

Цмi – цена i-го материала за единицу, руб.;

Kт-з – коэффициент, учитывающий транспортнозаготовительные расходы (1,15—1,20);

Н0i – масса возвратных отходов, кг, г, т;

Ц0i – цена возвратных отходов, руб. Результаты расчета оформляются в таблице 1.

(65+40) *(2,0*4,5)*1.20-(8,5+4,0)*(0,3+0,5)=1134-10=1124

Рассчитаем затраты материалов

Получаем 1562,6 рубля – материальные затраты на единицу продукции, умножив это число на планируемый объем выпуска в год, получим потребность в материальных ресурсах на годовой выпуск. В период освоения (таблица 2.1) и в период полного использования мощности (таблица 2).

Таблица 2 - Потребность в материальных ресурсах на годовой выпуск (освоение)

| Составляющие элемента “материальные затраты” | Удельный вес в составе элемента “материальные затраты”,% | Сумма, тыс. руб. |

| 1 | 2 | 3 |

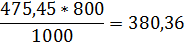

| Сырье, материалы, комплектующие изделия | 85 | 380,36 |

| Вспомогательные материалы, запчасти для ремонта оборудования, работы и услуги производственного характера | 5 | 22,37 |

| Топливо, энергия, приобретаемые со стороны | 10 | 44,75 |

| Всего материальных затрат | 100 | 447,48 |

Объем выпуска 800 шт.

1) 85 % 380,36

100% х

Х=380,36*100/85=447,48

2) 100% 447,48

5% х

Х=447,48*5/100=22,37

3) 100 % 447,48

10% х

Х=447,48*10/100=44,75

Таблица 2.1 - Потребность в материальных ресурсах на годовой выпуск (полное использование мощностей)

| Составляющие элемента “материальные затраты” | Удельный вес в составе элемента “материальные затраты”,% | Сумма, тыс. руб. |

| 1 | 2 | 3 |

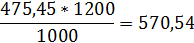

| Сырье, материалы, комплектующие изделия | 85 | 570,54 |

| Вспомогательные материалы, запчасти для ремонта оборудования, работы и услуги производственного характера | 5 | 33,56 |

| Топливо, энергия, приобретаемые со стороны | 10 | 67,12 |

| Всего материальных затрат | 100 | 671,22 |

Объем выпуска 1200 шт.

1)85% 570,54

100%х

Х=570,54*100/85=671,22

2)100% 671,22

5%х

Х=671,22*5/100=33,56

3)100% 671,22

10%х

Х=671,22*10/100=67,12

Таблица 3 - Материальные затраты на производство продукции, тыс.руб.(освоение)

| Элементы затрат | На годовой выпуск |

| |||

| Сумма, тыс. руб. (таблица 2 столбец3) | В том числе | ||||

| условно-постоянные | Условно-переменные | ||||

| 1 | 2 | 3 | 4 | ||

| Сырье, основные материалы, комплектующие изделия, полуфабрикаты | 380,36 | - | 380,36 | ||

| Вспомогательные материалы, запчасти для ремонта, работы и услуги производственного характера | 22,37 | 15,66 | 6,71 | ||

| Топливо, энергия, приобретаемые со стороны | 44,75 | 17,9 | 26,85 | ||

| Всего материальных затрат | 447,48 | 33,56 | 413,92 | ||

Опираясь на данные аналогичных предприятий принимаем удельный вес условно-постоянных расходов в составе вспомогательных материалов равным 70%, в составе топлива и энергии 40%.

22,37/100*70=15,66 условно – постоянные

44,75/100*40=17,9 условно – постоянные

22,37-15,66=6,71 условно – переменные

44,75-17,9=26,85 условно–переменные

Таблица 3.1 - Материальные затраты на производство продукции, тыс.руб. (полное использование мощностей)

| Элементы затрат | На годовой выпуск |

| ||

| Сумма, тыс. руб. (таблица 2 столбец3) | В том числе | |||

| условно-постоянные | Условно-переменные | |||

| 1 | 2 | 3 | 4 | |

| Сырье, основные материалы, комплектующие изделия, полуфабрикаты | 570,54 | - | 570,54 | |

| Вспомогательные материалы, запчасти для ремонта, работы и услуги производственного характера | 33,56 | 23,49 | 10,07 | |

| Топливо, энергия, приобретаемые со стороны | 67,12 | 26,85 | 40,27 | |

| Всего материальных затрат | 671,22 | 50,34 | 620,88 | |

33,56/100*70=23,49 условно – постоянные

67,12/100*40=26,85 условно – постоянные

33,56-23,49=10,07 условно – переменные

67,12-26,85=40,27 условно – переменные

Стоимость зданий, сооружений передаточных устройств определяется после расчета стоимости машин и оборудования (таблица 6) необходимых для производства продукции (через удельный вес).

Расчет потребности в технологическом оборудовании ведется на основе общей трудоемкости программы выпуска продукции и режима работы предприятия.

j=

j=

где,  – потребность в оборудовании j – го вида, шт.

– потребность в оборудовании j – го вида, шт.

N год – годовая программа выпуска изделий шт.

– трудоемкость работ, выполняемых на j – м оборудовании, нормо-час.

– трудоемкость работ, выполняемых на j – м оборудовании, нормо-час.

– эффективный фонд времени работы оборудования j – го вида.

– эффективный фонд времени работы оборудования j – го вида.

=

=

Где,  – число рабочих дней в году (260)

– число рабочих дней в году (260)

– число смен работы оборудования (2 смены)

– число смен работы оборудования (2 смены)

– продолжительность рабочего дня (8 ч)

– продолжительность рабочего дня (8 ч)

К потерь – плановые потери рабочего времени на ремонт и накладку оборудования (К потерь от 5 до 10%).

Таблица 5 - Расчет потребности в технологическом оборудовании (освоение)

| Наименование оборудования

| Трудоем-кость годового выпуска, ч, (исходные данные) рассчитанное объем выпуска продукции *норма времени | Годовой фонд времени работы оборудования, ч, Fэфj 260*2*8*(1-0,1)=3744 | Коэффи циент выполне ния норм времени, kвн (исходные данные таблица 19) | Количество оборудования | |

| расчетное | Принятое (округленное) | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

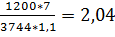

| 1 Токарное | 5600 | 3744 | 1,1 | 1,36 | 2 |

| 2 Фрезерное | 6400 | 3744 | 1,1 | 1,55 | 2 |

| 3 Сверлильное | 9600 | 3744 | 1,1 | 2,33 | 3 |

| 4 Шлифовальное | 9600 | 3744 | 1,1 | 2,33 | 3 |

| 5 Сборочное место | 11200 | 3744 | 1,1 | 2,72 | 3 |

| И т о г о: | - | - | - | - | 13 |

Таблица 5.1 - Расчет потребности в технологическом оборудовании (полное использование мощностей)

| Наименование оборудования

| Трудоем-кость годового выпуска, ч, (исходные данные) рассчитанное объем выпуска продукции *норма времени | Годовой фонд времени работы оборудования, ч, Fэфj 260*2*8*(1-0,1)=3744 | Коэффи циент выполне ния норм времени, kвн (исходные данные таблица 19)

| Количество оборудования | ||

| расчетное | Принятое (округленное) | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 1 Токарное | 8400 | 3744 | 1,1 | 2,04 | 3 | |

| 2 Фрезерное | 9600 | 3744 | 1,1 | 2,33 | 3 | |

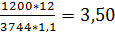

| 3 Сверлильное | 14400 | 3744 | 1,1 | 3,50 | 4 | |

| 4 Шлифовальное | 14400 | 3744 | 1,1 | 3,50 | 4 | |

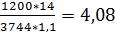

| 5 Сборочное место | 16800 | 3744 | 1,1 | 4,08 | 5 | |

| И т о г о: | - | - | - | - | 19 | |

1)  ; 2)

; 2)  =2,33; 3)

=2,33; 3)  ; 4) ;

; 4) ;

5)

Таблица 6 - Расчет стоимости технологического оборудования (полное использование мощностей)

| Наименование оборудования | Оптовая цена единицы оборудования, тыс. руб. (таблица 20 исходных данных) | Количество оборудования, шт. (Из таблицы 5 столбец 6) | Балансовая стоимость оборудования, тыс. руб. |

| 1 | 2 | 3 | 4 |

| Токарное | 75,77 | 2 | 204,58 |

| Фрезерное | 98,5 | 2 | 265,95 |

| Сверлильное | 65,6 | 3 | 265,68 |

| Шлифовальное | 145,3 | 3 | 588,47 |

| Сборочное | 12,3 | 3 | 49,82 |

| И т о г о : | 397,47 | 13 | 1374,5 |

Расчет стоимости технологического оборудования

Определим стоимость технологического оборудования, принимая во внимание его оптовую цену (исходные данные), а также затраты на его транспортировку Ктр – 20%, затраты на монтаж и освоение оборудования Км– 15 %.

Дополнительные затраты = Ктр+Км=35%

Балансовая стоимость токарного оборудования (75,77+75,77*0,35) *2=204, 58

Балансовая стоимость фрезерного оборудования (98,5+98,5*0,35) *2=265, 95

Балансовая стоимость сверлильного оборудования (65,6+65,6*0,35) *3=265, 68

Балансовая стоимость шлифовального оборудования (145, 3+145, 3*0,35) *3=588, 47

Балансовая стоимость сборочного места (12,3+12,3*0,35) *3=49, 82

Таблица 6.1 - Расчет стоимости технологического оборудования (полное использование мощностей)

| Наименование оборудования | Оптовая цена единицы оборудования, тыс. руб. (таблица 20 исходных данных) | Количество оборудования, шт. (Из таблицы 5 столбец 6) | Балансовая стоимость оборудования, тыс. руб. |

| 1 | 2 | 3 | 4 |

| Токарное | 75,77 | 3 | 306, 87 |

| Фрезерное | 98,5 | 3 | 398, 93 |

| Сверлильное | 65,6 | 4 | 354, 24 |

| Шлифовальное | 145, 3 | 4 | 784, 62 |

| Сборочное | 12,3 | 5 | 83, 03 |

| И т о г о : | 397, 47 | 19 | 1 927, 69 |

Расчет стоимости технологического оборудования

Определим стоимость технологического оборудования, принимая во внимание его оптовую цену (исходные данные), а также затраты на его транспортировку Ктр – 20%, затраты на монтаж и освоение оборудования Км– 15 %.

Дополнительные затраты = Ктр+Км=35%

Балансовая стоимость токарного оборудования (75,77+75,77*0,35) *3=306, 87

Балансовая стоимость фрезерного оборудования (98,5+98,5*0,35) *3=398, 93

Балансовая стоимость сверлильного оборудования (65,6+65,6*0,35) *4=354,24

Балансовая стоимость шлифовального оборудования (145,3+145,3*0,35)*4=784, 62

Балансовая стоимость сборочного места (12,3+12,3*0,35) *5=83, 03

Таблица 4 - Структура основных фондов (освоение)

| Элементы основных средств | Удельный вес, % | Сумма, тыс. р. |

| 1 | 2 | 3 |

| 1 Здания | 26,7 | 849,52 |

| 2 Сооружения | 19,8 | 629,98 |

| 3 Передаточные устройства | 10,3 | 327,72 |

| 4 Машины и оборудование | 43,2 | 1 374,5 (таблица 6, строка итого столбца 4) |

| Всего основных средств | 100 | 3 181,71 |

Показатели

Строительство

Полная мощность

Остаточная стоимость предприятия = первоначальная стоимость ОФ – амортизационные отчисления за 5 лет + оборотные средства.

Остаточная стоимость =3181,71-560,11-785,54*4+3948,13=3427,57

Вложения в оборотный капитал 3948,13-2646,92=1301,21

10209+3427,57=13636,57

Чистый денежный поток А– Б

6871,52-4462,24=2409,28

10209-4462,24=5746,76

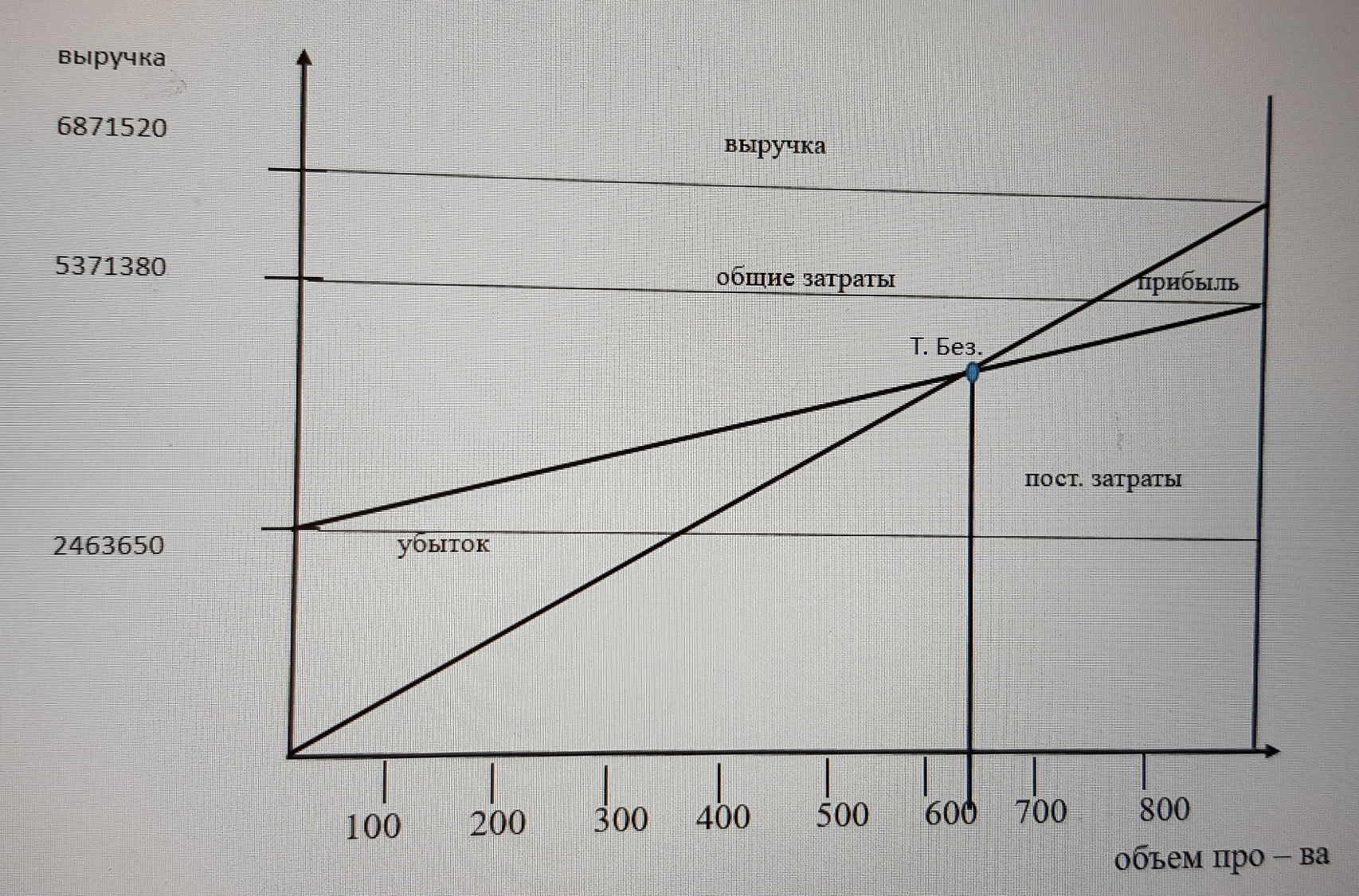

Расчет точки безбыточности

Точка безубыточности = Постоянные издержки на весь объем

Цена на ед.пр. – Перем. Издер. на ед.пр.

Точка безубыточности =  - освоение

- освоение

Точка безубыточности =  – полное использование мощностей.

– полное использование мощностей.

График точки безубыточности в период освоения

График точки безубыточности в период полного использования мощностей

ЗАКЛЮЧЕНИЕ

Из расчетов, представленных в таблицах, можно судить о целесообразности создания нового производства. В данной курсовой работе были сделаны расчеты потребности в сырье, в материалах и комплектующих изделиях на единицу продукции, потребности в материальных ресурсах на годовой выпуск, а также расчеты материальных затрат на производство продукции. Был определен размер первоначальных инвестиционных издержек и суммы амортизационных отчислений.

В заключении можно сделать вывод что выполнены поставленные задачи, а соответственно достигнута поставленная цель курсовой работы.

В ходе выполнения курсовой работы видно, что возрастает: прибыль и показатели рентабельности.

Расчеты свидетельствуют об эффективности создания нового производства.

Выработка в период освоения составляет – 24,24, а в период полного использования мощностей – 25. Фондоотдача в период освоения – 2,16, а в период полного использования мощностей – 2,29. Рентабельность продукции в период освоения – 70%, а в период полного использования мощностей – 70%. Точка безубыточности в период освоения – 622 шт., а в период полного использования мощностей – 337 шт.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Алексейчева, Е.Ю. Экономика организации (предприятия): Учебник для бакалавров / Е.Ю. Алексейчева, М.Д. Магомедов, И.Б. Костин. — М.: Дашков и К, 2014. — 292 c.

2. Баскакова, О.В. Экономика предприятия (организации): Учебник / О.В. Баскакова, Л.Ф. Сейко. — М.: Дашков и К, 2015. — 372 c.

3. Коршунов, В.В. Экономика организации 3-е изд., пер. и доп. учебник и практикум для спо / В.В. Коршунов. — Люберцы: Юрайт, 2016. — 407 c.

4. Экономика предприятия: Учебник для вузов / В.Я. Горфинкель, Е.М. Купряков и др. ЮНИТИ, 2016

5. Экономика предприятия: Учебник / Под ред. Проф. О.И. Волкова. - М.: ИНФРА-М, 2015.

6. Растова, Ю.И. Экономика организации (предприятия): Учебное пособие / Ю.И. Растова, С.А. Фирсова. — М.: КноРус, 2013. — 280 c.

7. Алексейчева, Е.Ю. Экономика организации (предприятия): Учебник для бакалавров / Е.Ю.

8. Коршунов, В.В. Экономика организации (предприятия) 3-е изд., пер. и доп. учебник и практикум для прикладного бакалавриата / В.В. Коршунов. — Люберцы: Юрайт, 2016. — 407 c.

9. Пелих А.С. Бизнес-план.-М.: «Ось-89», 2017

10. Материал лекций по дисциплине «Экономика организации

Приложение А

Действующие тарифные сетки

| Тарифный коэффициент | Разряды | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| Особо сложные работы (I группа) | 1,0 | 1,07 | 1,20 | 1,35 | 1,53 | 1,8 | 1,89 | 2,01 |

| Станочники по холодной обработке металлов (II группа) | 1,0 | 1,08 | 1,20 | 1,35 | 1,53 | 1,78 | - | - |

| Остальные рабочие (III группа) | 1,0 | 1,1 | 1,22 | 1,36 | 1,56 | 1,82 | - | - |

Приложение Б

| Категории персонала предприятия | Удельный вес в численности промышленно-производственного персонала | Удельный вес в фонде оплаты труда, % |

| 1. Рабочие всего | ||

| в том числе: | ||

| - основные, | 75 | 68 |

| - вспомогательные, | 10 | 8 |

| руководители, | 3 | 10 |

| специалисты; | 6 | 10 |

| служащие; | 4 | 3 |

| прочий персонал | 2 | 1 |

| В с е г о | 100 | 100 |

Приложение В

Годовые нормы амортизационных отчислений

| Категории имущества, подлежащего амортизации | Норма амортизации |

| 1. Здания, сооружения и их структурные компоненты | 6 |

| 2. Легковой автотранспорт, грузовой автотранспорт, конторское оборудование, мебель, компьютерная техника, информационные системы и системы обработки данных. | 30 |

| 3. Технологическое, энергетическое, транспортное оборудование и материальные активы, включенные в первую и вторую категории. | 18 |

| 4. Нематериальные активы. | Исходя из срока службы |

Размещено на

| № строки | Формат | |||||

Обозначение

Кол. листов

№ экз.

Примечание

ЭО.310000.000 ПЗ

1

ЭО.310000.000 ПЗ

ЭО.310000.000 ВР

Лист

Разраб.

Технико – экономическое обоснование решения по созданию нового производства

Ведомость работы

Лит.

Пров.

ДГТУ

Кафедра «Э и М»

Н. контр.

Утв.

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО

ОБРАЗОВАНИЯ

«ДОНСКОЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ»

(ДГТУ)

Факультет «Инновационный бизнес и менеджмент»

Кафедра «Экономика и менеджмент»

Зав. кафедрой «Э и М»

_________ К.А. Бармута

подпись

«____» _____________ 2017 г.

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

к курсовой работе по дисциплине «Экономика организации»

на тему «технико-экономическое обоснование решения по созданию нового производства»

Автор работы ______________ А. В. Фатеева

подпись

Направление 38.03.01 Экономика

Профиль Экономика организации

Обозначение курсовой работы ЭО.310000.000 КР Группа ИЭ-37

Руководитель работы ___________________ Симаченко Л.В.

подпись

Работа защищена _______________ _______________ ________________

дата оценка подпись

Ростов-на-Дону

2017

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО

ОБРАЗОВАНИЯ

«ДОНСКОЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ»

(ДГТУ)

Факультет «Инновационный бизнес и менеджмент»

Кафедра «Экономика и менеджмент»

Зав. кафедрой «Э и М»

_________ К.А. Бармута

подпись

«____» _____________ 2017 г.

ЗАДАНИЕ

на курсовую работу

Студент ____ Код ЭО.310000.000 КР Группа ИЭ-37

тема «технико-экономическое обоснование решения по созданию нового производства»

Срок представления работы к защите « 1 » декабря 2017 г.

Исходные данные для курсовой работы:

Согласно варианта работы:

- объем выпуска продукции в первый год, во второй и последующие;

- длительность расчетного периода;

- данные о материалах;

- комплектующие изделия;

- технологический процесс изготовления изделия;

- норма времени и разряд работ по операциям;

Приложение А - Исходные данные по оборудованию предприятия.

Приложение Б – Категории персонала предприятия.

Приложение В – Годовые нормы амортизационных отчислений.

| Содержание пояснительной записки: ВВЕДЕНИЕ: Обоснована тема курсовой работы и ее актуальность, указана цель и задачи работы, обоснована практическая значимость курсовой работы. РАЗДЕЛЫ ОСНОВНОЙ ЧАСТИ Расчет потребности в материальных ресурсах Расчет потребности в основных средствах и сумм амортизационных отчислений Расчет текущих издержек на производство и реализацию продукции, выполнение работ Расчет потребности в оборотных средствах Основные технико – экономические показатели ЗАКЛЮЧЕНИЕ Отражены основные выводы о степени достижения поставленной цели и полноты решения поставленных задач, сделан вывод о целесообразности создания производства рассматриваемого продукта и его эффективности.

Перечень графического материала Таблицы и рисунок.

| |||

| Руководитель работы | ___________________ подпись, дата | Л.В. Симаченко И.О.Ф. | |

| Задание принял к исполнению | ___________________ подпись, дата | А.В. Фатеева. | |

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. Расчет потребности в материальных ресурсах

2. Расчет потребности в основных средствах и сумм амортизационных отчислений

3. Расчет текущих издержек на производство и реализацию продукции, выполнение работ

4. Расчет потребности в оборотных средствах

5. Основные технико – экономические показатели

6. Точка безубыточности

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

| ПРИЛОЖЕНИЕ А Действующие тарифные сетки |

| ПРИЛОЖЕНИЕ Б Категории персонала предприятия |

| ПРИЛОЖЕНИЕ В Годовые нормы амортизационных отчислений |

| ВЕДОМОСТЬ РАБОТЫ |

ВВЕДЕНИЕ

Успех предпринимательства зависит в значительной мере от избранной сферы деятельности, организационно-правовой формы предприятия, стратегии и тактики управления.

Решая проблему создания нового предприятия, предприниматель должен избрать сферу деятельности, учесть возможности вложения в дело собственного и заемного капиталов, определить сроки окупаемости финансовых ресурсов.

Каждый проект начинается с разработки технико-экономического обоснования (ТЭО) решения по созданию нового производства, который служит базой для принятия предпринимательского решения.

Цель курсовой работы заключается в том, чтобы закрепить приобретенные знания, и приобретение навыков самостоятельной работы по расчету технико-экономических показателей принимаемых решений по созданию нового производства.

Для достижения поставленной цели необходимо выполнить следующее:

- Расчет потребности в материальных ресурсах;

- Расчет потребности в основных средствах и сумм амортизационных отчислений;

- Расчет текущих издержек на производство и реализацию продукции, выполнение работ;

- Расчет потребности в оборотных средствах;

- Рассчитать основные технико – экономические показатели;

- Точка безубыточности.

1. Расчет потребности в материальных ресурсах Таблица 1 - Потребность в материальных ресурсах на одно изделие

| Наименование материала | Норма расхода материала, кг (Исходные данные таблица 19) | Цена единицы материала, руб (Исходные данные таблица 19) | Возвратные отходы | Общие затраты, руб.

| ||

| Вес, кг (Исходные данные таблица 19) | Цена ед., руб. (Исходные данные таблица 19) | Сумма, руб. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Материалы М1 | 65 | 2,0 | 8,5 | 0,3 | 2,55 | 127,45 |

| Материалы М2 | 40 | 4,5 | 4,0 | 0,5 | 2,0 | 178 |

| Комплектующие изделия | - | 170 | - | - | - | 170 |

| Итого: | - | - | - | - | - | 475,45 |

- ,

где, Нмi – норма расхода i-го материала на изделие, кг, г, т;

Цмi – цена i-го материала за единицу, руб.;

Kт-з – коэффициент, учитывающий транспортнозаготовительные расходы (1,15—1,20);

Н0i – масса возвратных отходов, кг, г, т;

Ц0i – цена возвратных отходов, руб. Результаты расчета оформляются в таблице 1.

(65+40) *(2,0*4,5)*1.20-(8,5+4,0)*(0,3+0,5)=1134-10=1124

Рассчитаем затраты материалов

Получаем 1562,6 рубля – материальные затраты на единицу продукции, умножив это число на планируемый объем выпуска в год, получим потребность в материальных ресурсах на годовой выпуск. В период освоения (таблица 2.1) и в период полного использования мощности (таблица 2).

Таблица 2 - Потребность в материальных ресурсах на годовой выпуск (освоение)

| Составляющие элемента “материальные затраты” | Удельный вес в составе элемента “материальные затраты”,% | Сумма, тыс. руб. |

| 1 | 2 | 3 |

| Сырье, материалы, комплектующие изделия | 85 | 380,36 |

| Вспомогательные материалы, запчасти для ремонта оборудования, работы и услуги производственного характера | 5 | 22,37 |

| Топливо, энергия, приобретаемые со стороны | 10 | 44,75 |

| Всего материальных затрат | 100 | 447,48 |

Объем выпуска 800 шт.

1) 85 % 380,36

100% х

Х=380,36*100/85=447,48

2) 100% 447,48

5% х

Х=447,48*5/100=22,37

3) 100 % 447,48

10% х

Х=447,48*10/100=44,75

Таблица 2.1 - Потребность в материальных ресурсах на годовой выпуск (полное использование мощностей)

| Составляющие элемента “материальные затраты” | Удельный вес в составе элемента “материальные затраты”,% | Сумма, тыс. руб. |

| 1 | 2 | 3 |

| Сырье, материалы, комплектующие изделия | 85 | 570,54 |

| Вспомогательные материалы, запчасти для ремонта оборудования, работы и услуги производственного характера | 5 | 33,56 |

| Топливо, энергия, приобретаемые со стороны | 10 | 67,12 |

| Всего материальных затрат | 100 | 671,22 |

Объем выпуска 1200 шт.

1)85% 570,54

100%х

Х=570,54*100/85=671,22

2)100% 671,22

5%х

Х=671,22*5/100=33,56

3)100% 671,22

10%х

Х=671,22*10/100=67,12

Таблица 3 - Материальные затраты на производство продукции, тыс.руб.(освоение)

| Элементы затрат | На годовой выпуск |

| |||

| Сумма, тыс. руб. (таблица 2 столбец3) | В том числе | ||||

| условно-постоянные | Условно-переменные | ||||

| 1 | 2 | 3 | 4 | ||

| Сырье, основные материалы, комплектующие изделия, полуфабрикаты | 380,36 | - | 380,36 | ||

| Вспомогательные материалы, запчасти для ремонта, работы и услуги производственного характера | 22,37 | 15,66 | 6,71 | ||

| Топливо, энергия, приобретаемые со стороны | 44,75 | 17,9 | 26,85 | ||

| Всего материальных затрат | 447,48 | 33,56 | 413,92 | ||

Опираясь на данные аналогичных предприятий принимаем удельный вес условно-постоянных расходов в составе вспомогательных материалов равным 70%, в составе топлива и энергии 40%.

22,37/100*70=15,66 условно – постоянные

44,75/100*40=17,9 условно – постоянные

22,37-15,66=6,71 условно – переменные

44,75-17,9=26,85 условно–переменные

Таблица 3.1 - Материальные затраты на производство продукции, тыс.руб. (полное использование мощностей)

| Элементы затрат | На годовой выпуск |

| ||

| Сумма, тыс. руб. (таблица 2 столбец3) | В том числе | |||

| условно-постоянные | Условно-переменные | |||

| 1 | 2 | 3 | 4 | |

| Сырье, основные материалы, комплектующие изделия, полуфабрикаты | 570,54 | - | 570,54 | |

| Вспомогательные материалы, запчасти для ремонта, работы и услуги производственного характера | 33,56 | 23,49 | 10,07 | |

| Топливо, энергия, приобретаемые со стороны | 67,12 | 26,85 | 40,27 | |

| Всего материальных затрат | 671,22 | 50,34 | 620,88 | |

33,56/100*70=23,49 условно – постоянные

67,12/100*40=26,85 условно – постоянные

33,56-23,49=10,07 условно – переменные

67,12-26,85=40,27 условно – переменные

Стоимость зданий, сооружений передаточных устройств определяется после расчета стоимости машин и оборудования (таблица 6) необходимых для производства продукции (через удельный вес).

Расчет потребности в технологическом оборудовании ведется на основе общей трудоемкости программы выпуска продукции и режима работы предприятия.

j=

где, – потребность в оборудовании j – го вида, шт.

N год – годовая программа выпуска изделий шт.

– трудоемкость работ, выполняемых на j – м оборудовании, нормо-час.

– эффективный фонд времени работы оборудования j – го вида.

=

Где, – число рабочих дней в году (260)

– число смен работы оборудования (2 смены)

– продолжительность рабочего дня (8 ч)

К потерь – плановые потери рабочего времени на ремонт и накладку оборудования (К потерь от 5 до 10%).

Расчет потребности в основных средствах и сумм амортизационных отчислений

Таблица 5 - Расчет потребности в технологическом оборудовании (освоение)

| Наименование оборудования

| Трудоем-кость годового выпуска, ч, (исходные данные) рассчитанное объем выпуска продукции *норма времени | Годовой фонд времени работы оборудования, ч, Fэфj 260*2*8*(1-0,1)=3744 | Коэффи циент выполне ния норм времени, kвн (исходные данные таблица 19) | Количество оборудования | |

| расчетное | Принятое (округленное) | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 Токарное | 5600 | 3744 | 1,1 | 1,36 | 2 |

| 2 Фрезерное | 6400 | 3744 | 1,1 | 1,55 | 2 |

| 3 Сверлильное | 9600 | 3744 | 1,1 | 2,33 | 3 |

| 4 Шлифовальное | 9600 | 3744 | 1,1 | 2,33 | 3 |

| 5 Сборочное место | 11200 | 3744 | 1,1 | 2,72 | 3 |

| И т о г о: | - | - | - | - | 13 |

Дата: 2018-11-18, просмотров: 428.