К федеральным налогам относят: налог на прибыль, подоходный налог с физических лиц, НДС, акцизы, таможенные полшины и сборы. Региональными признаются налоги и сборы, обязательные к уплате на федеральных территориях государства. Это налог на имущество юридических лиц, налог с продаж, региональные лицензионные сборы и пр.

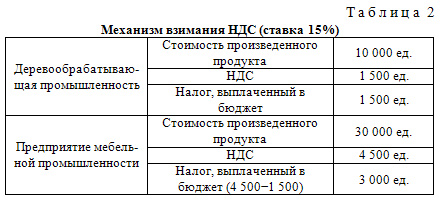

Местными признаются налоги и сборы, вводимые в действие законодательными актами местных органов самоуправления. Особого внимания заслуживает НДС, косвенный налог, который занимает лидирующее место в доходной части государственного бюджета. Налог на добавленную стоимость тем выше, чем выше степень обработанности товара, т.е. добавленная к первоначальной стоимости товара дополнительная стоимость. Механизм взимания НДС можно проиллюстрировать на примере взимания НДС с продукции деревообрабатывающей и мебельной промышленности (табл. 2):

Система расходов

Посредством расходов государственного бюджета государство реализует свои функции воздействия на экономическое и социальное развитие и состояние общества.

Расходование средств государственных бюджетов производится по направлениям и в размерах, определяемых федеральным законом, законами и другими нормативно-правовыми актами субъектов госвласти. Расходы государственного бюджета могут быть классифицированы по различным признакам, важнейшим из которых является финансирование государством своих функций: экономической, социальной, оборонной и пр.

Из федерального бюджета финансируются следующие расходы:

содержание органов власти;

национальная оборона;

финансирование науки;

финансирование реального сектора;

образование госрезервов;

обслуживание и погашение госдолга (внутреннего и внешнего);

регулирование финансового потенциала субъектов государства (федерального или унитарного).

К расходам, финансируемым совместно из госбюджета, федеральных и муниципальных бюджетов, можно отнести:

господдержку отраслей промышленности (строительство, сельское хозяйство, транспорт, связь);

обеспечение правоохранительной деятельности;

обеспечение противопожарной безопасности;

науку и социально-культурные мероприятия.

Основной принцип разграничения расходов между бюджетами — их адекватность полномочиям, закрепленным за соответствующим уровнем власти.

Расходы бюджета подразделяются также по принципу их участия в процессе расширенного воспроизводства.

По принципу участия в процессе расширенного воспроизводства бюджетные расходы делятся на текущие и расходы капитального характера.

Текущие расходы — это:

содержание органов власти, управления и правоохранительных органов;

текущие расходы на оборону, науку, социальную сферу;

отдельные компенсационные расходы по отраслям экономики.

Расходы капитального характера делятся на:

новое строительство;

реконструкцию важных объектов государственной и муниципальной собственности.

Среди приоритетных расходов государственного бюджета выделяют:

социальные расходы;

военные расходы;

содержание судебной системы;

образование и здравоохранение.

Литература

1. Бонхем А., Ленгтон К. Финансы: пер. с англ./научн. Ред. Перевода и авт. Предисл. К.В. Садченко.-М: Дело и Сервис, 2011.

2. Кабанцева Н.Г. Финансы: учебное пособие. Ростов н/Дону, 2012.

3. Гладковская Е.Н. Финансы: учебное пособие. Стандарт третьего поколения. – СПб, 2012.

4. Финансы: учебник для бакалавров / под ред. М. В. Романовского и О. В. Врублевской. - 3-е изд., перераб. и доп. - Москва: Юрайт, 2012. - 590 с.

5. http://www.book.ru

6. http://www.minfin.ru

Тема 13. Доходы государственного бюджета

План

13.1 Доходы государственного бюджета

13.2 Характер доходов государственного бюджета

Дата: 2018-11-18, просмотров: 513.