ВВЕДЕНИЕ

Прогнозирование финансового состояния является одним из важнейших критериев успешного ведения дел и хороших показателей предприятия. Благодаря ему выявляется конкурентоспособность предприятия, потенциал в деловом сотрудничестве, а также то, насколько совпадают экономические интересы самого предприятия и его. Более того, прогнозирование определяет состояние предприятия для внешних потребителей, количество которых при развитии рыночных отношений значительно возрастает.

В условиях рыночной экономики повышается значимость и актуальность финансового планирования и прогнозирования. Очевидно, что от должной организации финансового планирования коренным образом зависит благополучие предприятия. Бизнес не может рассчитывать на процветание, не разрабатывая финансовых планов и не контролируя их выполнение. В развитых странах планирование — один из важнейших инструментов регулирования хозяйства.

Российские предприятия имеют большой опыт прогнозной и плановой работы, разработки различных технико-экономических обоснований, оценок экономической эффективности проектов, который не следует игнорировать. Однако использование в современных условиях теорий, утративших экономическую актуальность, неизбежно приводит к кризису менеджмента многих отечественных предприятий. Поэтому изменение условий хозяйствования обуславливает необходимость формирования системы планирования на основе синтеза российской практики и достижения мировой экономической мысли.

Эффективная деятельность предприятия и фирм в значительной степени зависит от того, насколько достоверно они предвидят дальнюю и ближнею перспективу своего развития, то есть от прогнозирования.

Все пользователи финансовой отчетности ставят перед собой задачу провести анализ состояния предприятия и на его основе сделать выводы о направлениях своей деятельности по отношению к предприятию в ближайшей или долгосрочной перспективе. Скорее всего, это будут выводы по их действиям в отношении данного предприятия в будущем, поэтому для всех этих лиц наибольший интерес будет представлять будущее финансовое состояние предприятия. Это объясняет чрезвычайную важность задачи определения прогнозного финансового состояния предприятия и актуальность вопросов, связанных с разработкой новых и улучшением существующих методов такого прогнозирования.

Целью данной работы является оценка его текущего финансового состояния, а также определение того, по каким направлениям нужно вести работу по улучшению этого состояния. При этом желательным полагается такое состояние финансовых ресурсов, при котором предприятие, свободно маневрируя денежными средствами, способно путем эффективного их использования обеспечить бесперебойный процесс производства и реализации продукции, а также затраты по его расширению и обновлению. Таким образом, внутренними по отношению к данному предприятию пользователями финансовой информации являются работники управления предприятием, от которых зависит его будущее финансовое состояние.

Актуальность задач, связанных с прогнозированием финансового состояния предприятия, отражена в одном из используемых определений финансового анализа, согласно которому финансовый анализ представляет собой процесс, основанный на изучении данных о финансовом состоянии предприятия и результатах его деятельности в прошлом с целью оценки будущих условий и результатов деятельности. Таким образом, главной задачей финансового анализа является снижение неизбежной неопределенности, связанной с принятием экономических решений, ориентированных в будущее. При таком подходе финансовый анализ может использоваться как инструмент обоснования краткосрочных и долгосрочных экономических решений, целесообразности инвестиций; как средство оценки мастерства и качества управления; как способ прогнозирования будущих финансовых результатов. Финансовое прогнозирование позволяет в значительной степени улучшить управление предприятием за счет обеспечения координации всех факторов производства и реализации, взаимосвязи деятельности всех подразделений, и распределения ответственности.

Степень соответствия выводов, сделанных в ходе анализа финансового состояния предприятия, реальности в значительной степени определяется качеством информационного обеспечения анализа. Несмотря на массу критики в адрес бухгалтерской отчетности в нашей стране, у внешних по отношению к предприятию субъектов никакой другой информации, как правило, нет. Эти лица используют публикуемую информацию и не имеют доступа к внутренней информационной базе предприятия.

В задачи данной работы входит:

· разбор методов прогнозирования и их классификация

· рассмотрение базовых методов прогнозирования

· дача общей характеристики предприятия ОАО «АККОНД»

· Анализ финансового состояния ОАО «АККОНД»

· Анализ финансовых результатов, рентабельности и деловой активности ОАО «АККОНД»

· Прогнозирование объема продаж на примере ОАО «АККОНД»

Как и планирование, прогнозирование — это род предвидения, поскольку имеет дело с получением информации о будущем. В широком плане, как научное прогнозирование, так и предчувствие, и предугадывание входят в понятие прогнозирование деятельности фирмы. Прогнозирование — это предсказание будущего состояния внутренней и внешней среды фирмы, основанное на научных методах и интуиции. Первоначально прогнозирование в рамках фирмы возникло как предсказание экономических параметров длительности.

Точность прогнозов

Основными критериями при оценке эффективности модели, используемой в прогнозировании, служат точность прогноза и полнота представления будущего финансового состояния предприятия. С точки зрения полноты, безусловно, наилучшими являются методы, позволяющие построить прогнозные формы отчетности. В этом случае будущее состояние предприятия можно проанализировать не менее детально, чем его настоящее положение. Вопрос с точностью прогноза несколько более сложен и требует более пристального внимания. Точность или ошибка прогноза - это разница между прогнозным и фактическим значениями. В каждой конкретной модели эта величина зависит от ряда факторов. Чрезвычайно важную роль играют исторические данные, используемые при выработке модели прогнозирования [5]. В идеале желательно иметь большое количество данных за значительный период времени. Кроме того, используемые данные должны быть "типичными" с точки зрения ситуации. Стохастические методы прогнозирования, использующие аппарат математической статистики, предъявляют к историческим данным вполне конкретные требования, в случае невыполнения которых не может быть гарантирована точность прогнозирования. Данные должны быть достоверны, сопоставимы, достаточно представительны для проявления закономерности, однородны и устойчивы.

Точность прогноза однозначно зависит от правильности выбора метода прогнозирования в том или ином конкретном случае. Однако это не означает, что в каждом случае применима только какая-нибудь одна модель. Вполне возможно, что в ряде случаев несколько различных моделей выдадут относительно надежные оценки. Основным элементом в любой модели прогнозирования является тренд или линия основной тенденции изменения ряда. В большинстве моделей предполагается, что тренд является линейным, однако такое предположение не всегда закономерно и может отрицательно повлиять на точность прогноза. На точность прогноза также влияет используемый метод отделения от тренда сезонных колебаний - сложения или умножения. При использовании методов регрессии крайне важно правильно выделить причинно-следственные связи между различными факторами и заложить эти соотношения в модель [6].

Важно помнить, что ошибки прогноза строк отчетности и ошибки определения по ним результативных показателей (финансовых коэффициентов) в большинстве случаев не совпадают. Действительно, пусть какой-либо коэффициент F определяется следующим образом: F = (x + y) / z где x, y, z - некоторые строки бухгалтерского или аналитического баланса.

Точность прогноза финансовых коэффициентов в методах, основывающихся на построении прогнозной отчетности, всегда ниже точности, с которой определяются сами прогнозные значения строк отчетности. Поэтому, если аналитик, как это и должно быть, имеет определенные требования к точности определения финансовых коэффициентов, то должен быть выбран метод, обеспечивающий еще более высокую точность прогноза строк отчетности.

Прежде чем использовать модель для составления реальных прогнозов, ее необходимо проверить на объективность, с тем, чтобы обеспечить точность прогнозов. Этого можно достичь двумя разными путями: результаты, полученные с помощью модели, сравниваются с фактическими значениями через какой-то промежуток времени, когда те появляются. Недостаток такого подхода состоит в том, что проверка "беспристрастности" модели может занять много времени, так как по-настоящему проверить модель можно только на продолжительном временном отрезке. Модель строится исходя из усеченного набора имеющихся исторических данных. Оставшиеся данные можно использовать для сравнения с прогнозными показателями, полученными с помощью этой модели. Такого рода проверка более реалистична, так как она фактически моделирует прогнозную ситуацию. Недостаток этого метода состоит в том, что самые последние, а следовательно, и наиболее значимые показатели исключены из процесса формирования исходной модели.

В свете вышесказанного относительно проверки модели становится ясным, что для того, чтобы уменьшить ожидаемые ошибки, придется вносить изменения в уже существующую модель. Такие изменения вносятся на протяжении всего периода применения модели в реальной жизни. Непрерывное внесение изменений возможно в том, что касается тренда, сезонных и циклических колебаний, а также любого используемого причинно-следственного соотношения. Эти изменения затем проверяются с помощью уже описанных методов. Таким образом, процесс оформления модели включает в себя несколько этапов: сбор данных, выработку исходной модели, проверку, уточнение - и опять все сначала на основе непрерывного сбора дополнительных данных с целью обеспечения надежности модели в качестве источника прогнозной информации о финансовом положении предприятия [7]. При разработке любой из моделей прогнозирования предполагается, что ситуация в будущем не будет сильно отличаться от настоящей. Другими словами, считается, что все значимые факторы либо учтены в модели прогнозирования, либо неизменны в течение всего периода времени, на котором она используется. Однако модель — это всегда огрубление реальной ситуации путем отбора из бесконечного количества действующих факторов ограниченного числа тех из них, которые считаются наиболее важными исходя из конкретных целей анализа. Точность и эффективность построенной модели будут напрямую зависеть от правильности об обоснованности такого отбора. При использовании модели для прогнозирования следует помнить о существовании факторов, сознательно или несознательно не включенных в нее, которые, тем не менее, оказывают влияние на состояние предприятия в будущем.

Показатели

Нормативное значение

Г.

Г.

Г.

Изменение (±)

Из полученных расчетов коэффициентов финансовой устойчивости можно сделать вывод, что предприятие не обладает достаточной степенью финансовой самостоятельности и не может свободно маневрировать частью собственных средств, независимо от внешних источников финансирования. Резкое увеличение финансового рычага свидетельствует о финансовой зависимости от внешних инвесторов.

Показатели

Г.

Г.

Г.

Изменение (±)

Из расчетных данных видно, что за исследуемый период эффективность использования собственного капитала падает, также снижается и мобилизация средств.

Эффективность финансового менеджмента характеризуют коэффициенты оборачиваемости.

Таблица 5 — Коэффициенты оборачиваемости ОАО «АККОНД» за 2015-2017гг.

|

Показатели |

Г. |

Г. |

Г. | Изменение (±) | |

| 2016 к 2015 | 2017 к 2016 | ||||

| Коэффициент оборачиваемости активов | 0,91 | 3,37 | 1,57 | 2,46 | -1,8 |

| Коэффициент оборачиваемости кредиторской задолженности | 5,18 | 4,06 | 3,69 | -1,12 | -0,37 |

| Коэффициент оборачиваемости дебиторской задолженности | 11,68 | 9,38 | 9,64 | -2,3 | 0,26 |

| Коэффициент оборачиваемости оборотных активов | 2,65 | 4,14 | 3,88 | 1,49 | -0,26 |

За исследуемый период повышается эффективность использования всех имеющихся средств в распоряжении предприятия. Коэффициент оборачиваемости кредиторской задолженности имеет тенденцию к снижению, это может свидетельствовать о проблемах с оплатой счетов или же об использовании отсрочки платежа. Коэффициенты оборачиваемости дебиторской задолженности превышают коэффициенты оборачиваемости кредиторской задолженности, что является благоприятной ситуацией для предприятия.

2.4. Прогнозирование объема продаж на примере ОАО «АККОНД»

Одна из важных составляющих успеха компании — качественное прогнозирование продаж. Правильно рассчитанный прогноз позволяет более эффективно вести бизнес, прежде всего, контролировать и оптимизировать расходы. Кроме того, если речь идет о продукции, это позволяет сформировать оптимальные запасы продукции на складе. Цель прогнозирования объема продаж — позволить менеджерам заранее планировать деятельность наиболее эффективным образом. Планирование вытекает из прогнозирования объема продаж, и целью планирования является распределение ресурсов компании таким образом, чтобы обеспечить эти ожидаемые продажи. Компания может прогнозировать свой объем продаж либо на основе продаж на рынке в целом (что называется прогнозом рынка), определяя свою долю в этом объеме, либо прогнозировать непосредственно свой объем продаж [9].

Рассмотрим прогнозирование объема продаж, используя метод анализа временных рядов. Временной ряд — это набор чисел, привязанный к последовательным, обычно равно отстоящим моментам времени. Числа, составляющие временной ряд и полученные в результате наблюдения за ходом некоторого процесса, называют уровнями (или элементами) временного ряда. Под длиной временного ряда понимают количество входящих в него уровней n.

Построим прогноз объема продаж по временным рядам на 2018 год для ОАО «АККОНД».

Таблица 6 — Динамика объема продаж «АККОНД» за 2015-2017 гг.

| год | 1 квартал | 2 квартал | 3 квартал | 4 квартал | Итого |

| 2015 | 10708887 | 12460851 | 12587381 | 17306142 | 53063261 |

| 2016 | 16311826 | 18255760 | 21349126 | 32652281 | 88568993 |

| 2017 | 16128818 | 23426913 | 28881861 | 29083766 | 97521358 |

Для того чтобы составить прогноз, необходимо сначала рассчитать тренд, а затем — сезонные компоненты. Для того чтобы составить прогноз, необходимо сначала рассчитать тренд, а затем — сезонные компоненты. Временной ряд можно использовать для прогнозирования с помощью адаптивных и мультипликативных моделей.

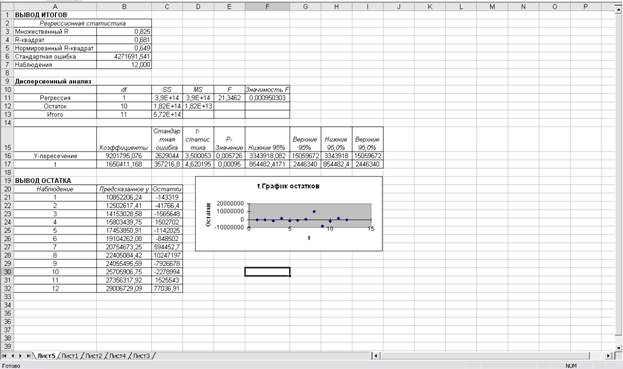

В нашем случае воспользуемся расчетами в MS Office Excel (Скриншот расчетов представлен в приложении).

Уравнение с учетом полученных коэффициентов имеет вид Y(t) = 9201795,076 + 1650411,168*t. Из этого уравнения находим расчетные значения Yрасч(t) и сопоставляем их с фактическими значениями [4].

Такое сопоставление позволяет оценить приближенные значения коэффициентов сезонности кварталов F(-3), F(-2), F(-1) и F(0) Эти значения необходимы для расчета коэффициентов сезонности первого года F(1), F(2), F(3), F(4) и других параметров модели Хольта –Уинтерса [7].

Находим начальные оценки параметров (a0;a1) и мультипликативных индексов (F(0,1); F(0,2); F(0,3); F(0,4)) по первым восьми значениям признака.

| t | y | yрасч | y(t) / yрасч | F(t) |

| 1 | 10708887 | 10852206 | 0,987 | 0,622 |

| 2 | 12460851 | 12502617 | 0,997 | 0,654 |

| 3 | 12587381 | 14153029 | 0,889 | 0,682 |

| 4 | 17306142 | 15803440 | 1,095 | 0,705 |

| 5 | 16311826 | 17453851 | 0,935 | |

| 6 | 18255760 | 19104262 | 0,956 | |

| 7 | 21349126 | 20754673 | 1,029 | |

| 8 | 32652281 | 22405084 | 1,457 |

F(0,1) = 0,622; F(0,2) = 0,654; F(0,3) = 0,682; F(0,4) = 0,705. Оценив значения а0 и а1, а также F(0,1), F(0,2), F(0,3), F(0,4) перейдем к построению адаптивной модели Хольта Уинтерса.

Рассчитаем значения Ypасч(t), a0(t), а1(t), F(t) для t=1 значения параметров сглаживания α1=0,3, α2=0,6, α3=0,3:

Таблица 7 — Расчет значений

| год | квартал | t | y(t) | a0(t) | a1(0) | y расч (t) | F(t) |

| 0 | 1 | 0,622 | |||||

| 0 | 2 | 0,654 | |||||

| 0 | 3 | 0,682 | |||||

| 0 | 4 | 9201795 | 1650411 | 0,705 | |||

| 1 | 1 | 1 | 10708887 | 12763548,392 | 2223813,717 | 10852206,244 | 0,752 |

| 1 | 2 | 2 | 12460851 | 16203286,115 | 2588590,919 | 12502617,411 | 0,723 |

| 1 | 3 | 3 | 12587381 | 18691933,910 | 2558607,982 | 14153028,579 | 0,677 |

| 1 | 4 | 4 | 17306142 | 22236034,574 | 2854255,787 | 15803439,747 | 0,749 |

| 2 | 1 | 5 | 16311826 | 24069551,249 | 2548034,053 | 17453850,915 | 0,707 |

| 2 | 2 | 6 | 18255760 | 26205261,853 | 2424337,018 | 19104262,083 | 0,707 |

| 2 | 3 | 7 | 21349126 | 29503767,499 | 2686587,607 | 20754673,251 | 0,705 |

| 2 | 4 | 8 | 32652281 | 35609576,696 | 3712354,084 | 22405084,418 | 0,850 |

| 3 | 1 | 9 | 16128818 | 34364765,854 | 2225204,606 | 24055495,586 | 0,565 |

Продолжение таблицы 7

| 3 | 2 | 10 | 23426913 | 35549949,691 | 1913198,375 | 25705906,754 | 0,678 |

| 3 | 3 | 11 | 28881861 | 38516270,541 | 2229135,118 | 27356317,922 | 0,732 |

| 3 | 4 | 12 | 29083766 | 38788844,881 | 1642166,884 | 29006729,090 | 0,790 |

Из расчетов получаем значения параметров для последнего квартала 2009 года а0(12) = 38788844,881; а1(12) = 1642166,884. Тогда модель Хольта-Уинтерса будет иметь вид Y(t) = [38788844,881 + 1642166,884*k ] * F(t-a).

Построим точечный прогноз на 4 шага вперед, то есть на 1 год. Рассчитав значения а0(12) и а1(12), определим значения Yпрог для t = 13, t = 14, t = 15, t = 16.

Yпрог(13) = Y(12+1) = [a0(12) + 1*a1(12)]* F(12+1-4) = 22826984,44

Yпрог(14) = Y(12+2) = [a0(12) + 2*a1(12)]* F(12+2-4) = 28538136,06

Yпрог(15) = Y(12+3) = [a0(12) + 3*a1(12)]* F(12+3-4) = 31994076,32

Yпрог(16) = Y(12+4) = [a0(12) + 4*a1(12)]* F(12+4-4) = 35823606,81

Отразим на графике фактические, расчетные и прогнозные данные (график представлен на рисунке 2 в приложении).

Таким образом, с применением адаптивной мультипликативной модели Хольта-Уинтерса для прогнозирования временного ряда мы получили прогноз, что объем продаж ОАО «АККОНД» на конец 2018 года составит 22826984,44 + 28538136,06 + 31994076,32 + 35823606,81 = 119182803,663 тыс. руб.

ЗАКЛЮЧЕНИЕ

Подводя итоги, следует заметить, что жизнедеятельность фирмы невозможна без планирования, «слепое» стремление к получению прибыли приведет к быстрому краху. При создании любого предприятия необходимо определить цели и задачи его деятельности, что и обуславливает долгосрочное планирование.

Долгосрочное планирование определяет среднесрочное и краткосрочное планирование, которые рассчитаны на меньший срок и поэтому подразумевают большую детализацию и конкретику.

Финансовое планирование — это управление процессами создания, распределения, перераспределения и использования финансовых ресурсов на предприятии, реализующееся в детализированных финансовых планах. Финансовое планирование позволяет свести к минимуму неопределенность рыночной среды и ее негативные последствия для предприятия [7].

Прогнозирование результатов деятельности предприятия и его финансового состояния осуществляется с целью:

· Оценки экономических и финансовых перспектив и предполагаемого финансового состояния предприятия на планируемый период в зависимости от основных возможных вариантов его производственно-сбытовой деятельности и ее финансирования;

· Формирования на этой основе обоснованных выводов и рекомендаций относительно выбора рациональной стратегии и тактики действий высшего руководства предприятия.

Принимая во внимание крайне нестабильное финансовое состояние значительной части предприятий России, одной из задач финансового прогнозирования может быть оценка возможности и условия его финансового оздоровления. В этом смысле финансовое прогнозирование является необходимым элементом антикризисного управления.

Для осуществления финансового планирования на предприятии необходимо соблюдение ряда принципов: принцип соответствия, принцип постоянной потребности в собственных оборотных средствах, принцип избытка денежных средств, принцип рентабельности капиталовложений, принцип сбалансированности рисков, принцип приспособления к потребностям рынка и принцип предельной рентабельности.

Финансовое планирование классифицируется исходя из временного аспекта на стратегическое планирование, перспективное планирование, бизнес-планирование, текущее планирование и оперативное финансовое планирование [1].

Финансовое состояние предприятия может быть достаточно корректно описано с помощью классических методов и моделей: экономического анализа, коэффициентный, нормативный, балансовый, дисконтированных денежных потоков, многовариантности (сценариев), экономико-математическое моделирование. Выбор методов, используемых при прогнозировании, зависит только от возможностей аналитика — это могут быть как сложные математические модели, так и интуитивные выводы. Главное, чтобы конечный результат, полученный в результате использования этих методов, как можно более точно описывал реальную ситуацию.

По данным анализа основных технико-экономических показателей ОАО «АККОНД» можно сделать следующие выводы:

В 2017 году по сравнению с 2016 годом произошло увеличение выручки от продаж на 8952365 тыс. руб. В связи с увеличением объемов реализации произошло и увеличение затрат — себестоимость товаров возросла с 63134675 тыс. руб. в 2016 году до 71047894 тыс. руб. в 2017 году, темп роста составил 112,53%.

В целом, деятельность предприятия ОАО «АККОНД» не убыточна, приносит стабильную прибыль. Из проведенной работы можно сделать вывод, что данное предприятие в ближайшем будущем будет показывать хорошие результаты, и банкротство ей не грозит.

ПРИЛОЖЕНИЯ

Приложение 1.

Анализ деятельности ОАО «АККОНД» за 2017 год

Наименование статей

Код строки

На начало отчетного периода

На конец отчетного периода

Изменения

I. Внеоборотные активы

II. Оборотные активы

|

Наименование статей |

Код строки |

На начало отчетного периода |

На конец отчетного периода |

Изменения | ||||

| Абсолютные величины | Относительные величины | Абсолютные величины | Относительные величины | В абсолютных величинах | В структуре | Базисные темпы роста, % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8=6-4 | 9 |

|

IV. Капитал и резервы | ||||||||

| Уставный капитал | 410 | 142625 | 0,24 | 142625 | 0,23 | 0,00 | -0,01 | 100,00 |

| Добавочный и резервный капитал | 420,430 | 1530256 | 2,62 | 1530256 | 2,48 | 0,00 | -0,14 | 100,00 |

| Нераспределенная прибыль | 470 | 1359895 | 2,33 | 849309 | 1,37 | -510586 | -0,95 | 62,45 |

| Всего по разделу IV | 490 | 3032776 | 5,19 | 2522190 | 4,08 | -510586 | -1,11 | 83,16 |

| V. Долгосрочные пассивы | 590 | 28979227 | 49,63 | 27263594 | 44,13 | -1715633 | -5,50 | 94,08 |

|

VI. Краткосрочные пассивы | ||||||||

| Заемные средства | 610 | 4306153 | 7,37 | 5300000 | 8,59 | 993847 | 1,22 | 123,08 |

| Кредиторская задолженность | 620 | 21797613 | 37,33 | 26396534 | 42,73 | 4598921 | 5,40 | 121,10 |

| Прочие пассивы | 630,660 | 13551 | 0,02 | - | - | -13551 | -0,02 | 0,00 |

| Итого по разделу VI | 690 | 26380052 | 45,18 | 31995501 | 51,79 | 561449 | 6,61 | 121,29 |

| Всего заемных средств | 590+690 | 55359279 | 94,81 | 89259095 | 144,48 | 33899816 | 49,67 | 161,24 |

| Баланс | 300,700 | 58392055 | 100,00 | 61781285 | 100,00 | 3389230 | 0,00 | 105,80 |

Приложение 2.

Рисунок 1 — Расчёты в Excel для прогнозирования

Приложение 3.

Рисунок 2 — Сопоставление фактических, расчетных и прогнозных данных

ВВЕДЕНИЕ

Прогнозирование финансового состояния является одним из важнейших критериев успешного ведения дел и хороших показателей предприятия. Благодаря ему выявляется конкурентоспособность предприятия, потенциал в деловом сотрудничестве, а также то, насколько совпадают экономические интересы самого предприятия и его. Более того, прогнозирование определяет состояние предприятия для внешних потребителей, количество которых при развитии рыночных отношений значительно возрастает.

В условиях рыночной экономики повышается значимость и актуальность финансового планирования и прогнозирования. Очевидно, что от должной организации финансового планирования коренным образом зависит благополучие предприятия. Бизнес не может рассчитывать на процветание, не разрабатывая финансовых планов и не контролируя их выполнение. В развитых странах планирование — один из важнейших инструментов регулирования хозяйства.

Российские предприятия имеют большой опыт прогнозной и плановой работы, разработки различных технико-экономических обоснований, оценок экономической эффективности проектов, который не следует игнорировать. Однако использование в современных условиях теорий, утративших экономическую актуальность, неизбежно приводит к кризису менеджмента многих отечественных предприятий. Поэтому изменение условий хозяйствования обуславливает необходимость формирования системы планирования на основе синтеза российской практики и достижения мировой экономической мысли.

Эффективная деятельность предприятия и фирм в значительной степени зависит от того, насколько достоверно они предвидят дальнюю и ближнею перспективу своего развития, то есть от прогнозирования.

Все пользователи финансовой отчетности ставят перед собой задачу провести анализ состояния предприятия и на его основе сделать выводы о направлениях своей деятельности по отношению к предприятию в ближайшей или долгосрочной перспективе. Скорее всего, это будут выводы по их действиям в отношении данного предприятия в будущем, поэтому для всех этих лиц наибольший интерес будет представлять будущее финансовое состояние предприятия. Это объясняет чрезвычайную важность задачи определения прогнозного финансового состояния предприятия и актуальность вопросов, связанных с разработкой новых и улучшением существующих методов такого прогнозирования.

Целью данной работы является оценка его текущего финансового состояния, а также определение того, по каким направлениям нужно вести работу по улучшению этого состояния. При этом желательным полагается такое состояние финансовых ресурсов, при котором предприятие, свободно маневрируя денежными средствами, способно путем эффективного их использования обеспечить бесперебойный процесс производства и реализации продукции, а также затраты по его расширению и обновлению. Таким образом, внутренними по отношению к данному предприятию пользователями финансовой информации являются работники управления предприятием, от которых зависит его будущее финансовое состояние.

Актуальность задач, связанных с прогнозированием финансового состояния предприятия, отражена в одном из используемых определений финансового анализа, согласно которому финансовый анализ представляет собой процесс, основанный на изучении данных о финансовом состоянии предприятия и результатах его деятельности в прошлом с целью оценки будущих условий и результатов деятельности. Таким образом, главной задачей финансового анализа является снижение неизбежной неопределенности, связанной с принятием экономических решений, ориентированных в будущее. При таком подходе финансовый анализ может использоваться как инструмент обоснования краткосрочных и долгосрочных экономических решений, целесообразности инвестиций; как средство оценки мастерства и качества управления; как способ прогнозирования будущих финансовых результатов. Финансовое прогнозирование позволяет в значительной степени улучшить управление предприятием за счет обеспечения координации всех факторов производства и реализации, взаимосвязи деятельности всех подразделений, и распределения ответственности.

Степень соответствия выводов, сделанных в ходе анализа финансового состояния предприятия, реальности в значительной степени определяется качеством информационного обеспечения анализа. Несмотря на массу критики в адрес бухгалтерской отчетности в нашей стране, у внешних по отношению к предприятию субъектов никакой другой информации, как правило, нет. Эти лица используют публикуемую информацию и не имеют доступа к внутренней информационной базе предприятия.

В задачи данной работы входит:

· разбор методов прогнозирования и их классификация

· рассмотрение базовых методов прогнозирования

· дача общей характеристики предприятия ОАО «АККОНД»

· Анализ финансового состояния ОАО «АККОНД»

· Анализ финансовых результатов, рентабельности и деловой активности ОАО «АККОНД»

· Прогнозирование объема продаж на примере ОАО «АККОНД»

Как и планирование, прогнозирование — это род предвидения, поскольку имеет дело с получением информации о будущем. В широком плане, как научное прогнозирование, так и предчувствие, и предугадывание входят в понятие прогнозирование деятельности фирмы. Прогнозирование — это предсказание будущего состояния внутренней и внешней среды фирмы, основанное на научных методах и интуиции. Первоначально прогнозирование в рамках фирмы возникло как предсказание экономических параметров длительности.

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВОГО ПРОГНОЗИРОВАНИЯ ПРЕДПРИЯТИЯ

Дата: 2018-09-13, просмотров: 946.