Всероссийский заочный финансово – экономический институт

Курсовая работа по

дисциплине аудит

на тему: «Методика аудиторской проверки учёта производственных запасов на примере ОАО «Тайфун»».

Содержание

Введение

Глава 1. Методология проведения аудита.

1.1 Механизм проведения аудиторской проверки материально-производственных запасов, с указанием источников информации проверки перечня аудиторских процедур

1.2 План и программа аудиторской проверки

1.3 Вопросник по аудиту материально-производственных запасов

Глава 2. Организация бухгалтерского учёта и внутреннего контроля на ОАО «Тайфун»

2.1 Организационно-экономическая характеристика и учётная политика области производственных запасов на ОАО «Тайфун»

2.2 Проверка операций по движению МПЗ

2.3 Инвентаризация, проверка поступления и отпуска материально-производственных запасав

Глава 3. Результаты аудиторской проверки

Заключение

Список литературы

Введение

Одним из основных направлений аудита является аудит материально-производственных запасов, которые составляют основу деятельности предприятия. Для осуществления точного и полного отражения в системе бухгалтерского учета операций с материально-производственными запасами необходимо руководствоваться законодательными актами РФ, постановлениями Президента и правительства, нормативными документами и т.д. В системе материальных запасов предприятия часто встречаются нарушения и отклонения от действующих нормативных положений. Таким образом бухгалтерский учет и аудит с материальными запасами являются жизненно необходимым предприятиям, ведущим свою деятельность.

Постановка проблемы является проведение аудиторской проверки материально-производственных запасов, как на теории, так и на практике.

Одним из самых перспективных и значительных направлений контроля за деятельностью субъектов хозяйствования является независимый контроль, осуществляемый аудиторами. Обязательная аудиторская проверка введена в России начиная с отчета за 1995 год, кроме тех предприятий, которые по своему усмотрению могут прибегать к услугам аудитора с целью получения объективной информации о состоянии бухгалтерского учета, налогообложения, финансово-экономического положения, а также целью подготовки организации к обязательной аудиторской проверке.

При проверке аудитору необходимо изучить все нормативные документы, касающиеся порядка приема, учета, хранения и отпуска материальных ценностей, в частности, положения по учету материалов, тары, малоценных и быстроизнашивающихся предметов, о порядке выдачи доверенностей материально-товарных ценностей и другие.

Основной целью аудиторской проверки является получение достоверности информации:

– о наличии, движении и оценке имеющихся в наличии материальных ценностей;

– об обеспечении сохранности ценностей и соблюдении установленных нормативов их производственного потребления;

– о распределении стоимости израсходованных на производство материальных ценностей по объектам калькулирования.

Целью исследования является аудит материально-производственных запасов на предприятии ОАО «Тайфун»

Задачи исследования:

1) Рассмотрение методики аудита материально-производственных запасов;

2) Изучение плана и программы аудиторской проверки;

3) Проведение тестирования конкретного предприятия по аудиту материально-производственных запасов;

4) Проверка операций по движению МПЗ;

5) Инвентаризация материально-производственных запасов изучаемого предприятия.

Наряду с актуальностью темы аудита материально-производственных запасов следует отметить недостающую освещенность вопросов данной темы в литературе. В основном в публикуемых изданиях рассматриваются нормативные документы без приведения практических примеров, кроме того не проанализированы новые документы. Большинство журнальных статей являются субъективным мнением автора, что не дает гарантии правильности тех или иных методов применения положений бухгалтерского учета на практике.

План и программа аудиторской проверки

Принципы подготовки общего плана и программы аудита

Начиная разработку общего плана и программы аудита, аудиторская организация должна основываться на предварительных знаниях об экономическом субъекте, а также на результатах проведенных аналитических процедур.

С помощью проведения аналитических процедур аудиторская организация должна выявить области, значимые для аудита. Сложность, объем и сроки проведения аналитических процедур аудиторской организации следует варьировать в зависимости от объема и сложности данных бухгалтерской отчетности экономического субъекта.

В процессе подготовки общего плана и программы аудита аудиторская организация оценивает эффективность системы внутреннего контроля, действующей у экономического субъекта, и производит оценку риска системы внутреннего контроля (контрольного риска). Система внутреннего контроля может считаться эффективной, если она своевременно предупреждает о возникновении недостоверной информации, а также выявляет недостоверную информацию. Оценивая эффективность системы внутреннего контроля, аудиторская организация должна собрать достаточное количество аудиторских доказательств. Если аудиторская организация решает положиться на систему внутреннего контроля и систему бухгалтерского учета для получения достаточной степени уверенности в достоверности бухгалтерской отчетности, она должна соответствующим образом скорректировать объем предстоящего аудита.

При подготовке общего плана и программы аудита аудиторской организации следует установить приемлемые для нее уровень существенности и аудиторский риск, позволяющие считать бухгалтерскую отчетность достоверной. Планируя, аудиторский риск, аудиторская организация определяет внутрихозяйственный риск бухгалтерской отчетности и риск контроля, которые присущи этой отчетности независимо от аудита экономического субъекта. С помощью установленных рисков и уровня существенности аудиторская организация выявляет значимые для аудита области и планирует необходимые аудиторские процедуры. В процессе аудита могут возникнуть обстоятельства, влияющие на изменение аудиторского риска и уровня существенности, установленные при планировании.

Составляя общий план и программу аудита, аудиторской организации следует учитывать степень автоматизации обработки учетной информации, что также позволит аудиторской организации точнее определить объем и характер аудиторских процедур.

Аудиторская организация, если сочтет это целесообразным, может согласовать с руководством проверяемого экономического субъекта отдельные положения общего плана и программы аудита. При этом аудиторская организация является независимой в выборе приемов и методов аудита, отраженных в общем плане и программе, но несет полную ответственность за результаты своей работы в соответствии с данным общим планом и данной программой.

Результаты проводимых аудиторской организацией процедур при подготовке общего плана и программы следует детально документировать, так как данные результаты являются основанием для планирования аудита и могут использоваться в течение всего процесса аудита.

Подготовка и составление общего плана аудита

Общий план должен служить руководством в осуществлении программы аудита.

В процессе аудита у аудиторской организации могут возникнуть основания для пересмотра отдельных положений общего плана. Вносимые в план изменения, а также причины изменений аудитору следует подробно документировать.

В общем плане аудиторская организация должна предусмотреть сроки проведения аудита и составить график проведения аудита, подготовки отчета (письменной информации руководству экономического субъекта) и аудиторского заключения. В процессе планирования затрат времени аудитору необходимо учесть:

а) реальные трудозатраты;

б) расчет затрат времени в предыдущем периоде (в случае проведения повторного аудита) и его связь с текущим расчетом;

в) уровень существенности;

г) проведенные оценки рисков аудита.

В общем плане аудиторская организация определяет способ проведения аудита на основании результатов предварительного анализа, оценки надежности системы внутреннего контроля, оценки рисков аудита. В случае решения провести выборочный аудит аудитор формирует аудиторскую выборку в соответствии с правилом (стандартом) аудиторской деятельности «Аудиторская выборка».

Составной частью общего плана являются положения по планированию управления и контроля качества выполняемого аудита. В общем плане рекомендуется предусмотреть:

а) формирование аудиторской группы, численность и квалификацию аудиторов, привлекаемых к проведению аудита;

б) распределение аудиторов в соответствии с их профессиональными качествами и должностными уровнями по конкретным участкам аудита;

в) инструктирование всех членов команды об их обязанностях, ознакомление их с финансово-хозяйственной деятельностью экономического субъекта, а также с положениями общего плана аудита;

г) контроль руководителя за выполнением плана и качеством работы ассистентов аудитора, за ведением ими рабочей документации и надлежащим оформлением результатов аудита;

д) разъяснение руководителем аудиторской группы методических вопросов, связанных с практической реализацией аудиторских процедур;

е) документальное оформление особого мнения члена аудиторской группы (исполнителя) при возникновении разногласий в оценке того или иного факта между руководителем аудиторской группы и ее рядовым членом.

Аудиторская организация определяет в общем плане роль внутреннего аудита, а также необходимость привлечения экспертов в процессе проведения аудита.

Общий план аудиторской проверки

При аудите материалов

Н/О - Нет ответа Таблица 2

| № п/п | Направления и вопросы контроля | Ответы | Примечания | ||

| Да | Нет | Н/О | |||

| 1. Сохранность материалов | |||||

| 1.1. | · Защищены ли помещения складов от доступа посторонних лиц? · Имеется ли: - охрана - пожарная сигнализация · Контролируется ли выдача и вывоз ценностей? | ||||

| 1.2. | Проводятся ли инвентаризации материальных ценностей (обязательные, плановые, внезапные)? | ||||

| 1.3. | Оформляются ли результаты инвентаризации соответствующими документами (инвентаризационные описи, сличительные ведомости)? | ||||

| 1.4. | Составляются ли на дату инвентаризации отчёты материально-ответственных лиц? | ||||

| 1.5. | Имеется ли постоянно действующая инвентаризационная комиссия? | ||||

| 1.6. | Привлекаются ли к ответственности лица, виновные в кражах, хищениях? | ||||

| 1.7. | Обеспечивается ли ведение сортового количественного аналитического учёта на складе? | ||||

| 1.8. | Заключаются ли договора о материальной ответственности с кладовщиками, заведующими складами и др.? | ||||

| 1.9. | Материальная ответственность не закрепляется за лицами, которые ранее привлекались к ответственности за хищения. | ||||

| 1.10. | Бухгалтерский учёт ведут лица, не имеющие доступа к материальным ценностям. | ||||

| 1.11. | Разработаны ли должностные инструк-ции, разграничивающие обязанности и ответственность работников при осуществлении операций с материалами инструкции по хранению, приёмке, отпуску материалов. Контролируется ли соблюдение этих инструкций? | ||||

| 2. Движение материалов, первичный учёт | |||||

| 2.1. | Применяются ли унифицированные формы первичной документации? | ||||

| 2.2. | Составляются ли приходные и расходные документы на каждую операцию? | ||||

| 2.3. | Заполняются ли все обязательные реквизиты? | ||||

| 2.4. | Документы составляются в день совершения операции? | ||||

| 2.5. | Все ли машинные документы распечатываются? | ||||

| 2.6. | Имеются ли образцы заполнения документов, образцы подписей материально ответственных лиц? | ||||

| 2.7. | Производится ли нумерация первичных документов? | ||||

| 2.8. | Фиксируются ли документы (счета-фактуры, доверенности) в журналах регистрации? | ||||

| 2.9. | Производится ли проверка полноты оприходования материалов? | ||||

| 2.10. | Применяется ли система нормирования расхода материалов? | ||||

| 2.11. | Утверждается ли сверхнормативный расход администрацией? | ||||

| 2.12. | Выявляются ли лица, виновные в перерасходе? | ||||

| 2.13. | Произведено ли деление материалов на классификационные группы? | ||||

| 2.14. | Применяется ли система кодирования номенклатуры материалов? | ||||

| 2.15. | Применяются ли при отпуске и приёмке материалов измерительные приборы и инструменты? | ||||

| 3. Обобщение данных первичного учёта, бухгалтерский учёт | |||||

| 3.1. | Прикладываются ли первичные документы к отчётам материально ответственных лиц? | ||||

| 3.2. | Сверяются ли данные этих отчётов с данными первичного учёта? | ||||

| 3.3. | Производится ли проверка отчётов на арифметическую точность? | ||||

| 3.4. | Применяются ли программы автоматизации бухгалтерского учёта материалов? | ||||

| 3.5. | Оговорены ли в учётной политике принципы учёта материалов (используемые счета, методы оценки и др.)? | ||||

| 3.6. | Проводится ли регулярная сверка данных ведомостей (10), журналов-ордеров (6,7,10) с Главной книгой? | ||||

Данные вопросы, а также анализ организационной структуры, схемы и графика документооборота, учёт фактора размера организации позволяют сделать первичную оценку системы внутреннего контроля, т.е. оценить её эффективность и надёжность как высокую, среднюю или низкую. Оценивается также контрольный риск, который обратно пропорционален надёжности системы внутреннего контроля (высокой надежности соответствует низкий риск; средней надежности соответствует средний риск; низкой надежности соответствует высокий риск).

Оценка риска необнаружения и определение стратегии аудита

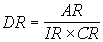

Теперь, когда оценены внутрихозяйственный риск (IR) и риск контроля (CR), можно оценить допустимый уровень риска необнаружения (DR), исходя из формулы:

(1)

(1)

Оценку можно также производить по таблице 3 (приведена в приложении 2 к российскому стандарту “Существенность и аудиторский риск”.):

Таблица 3

Взаимосвязь между компонентами аудиторского риска

| Риск средств контроля оценивается как: | |||||

| Высокий | Средний | Низкий | |||

| При этом, допустимый уровень риска необнаружения | |||||

| Внутрихозяй-ственный риск оценивается как | Высокий | Наинизший | Ниже | Средний | |

| Средний | Ниже | Средний | Выше | ||

| Низкий | Средний | Выше | Наивысший | ||

Таблица составлена исходя из приведённой выше формулы (1) и показывает сравнительные значения риска необнаружения для некоторого значения приемлемого аудиторского риска (AR).

Оценка рисков позволяет определить стратегию дальнейшей аудиторской проверки. Так, если аудитор оценивает контрольный риск как низкий, то он принимает решение о доверии системе внутреннего контроля и риск необнаружения устанавливается на сравнительно высоком уровне. В таком случае большое внимание будет уделено подтверждению достоверности оценки надежности системы внутреннего контроля путём проведения тестов контрольных моментов. Одновременно это позволяет сократить число аудиторских процедур по существу, поскольку допустимый риск необнаружения устанавливается на относительно высоком уровне. Если же аудитор решает не полагаться на систему внутреннего контроля (оценивает контрольный риск как высокий), то тесты контрольных моментов проводиться не будут, и основное внимание будет сосредоточено на проведении аудиторских процедур по существу. Такой вариант, по всей видимости, сейчас можно считать наиболее распространённым.

Финансовый отдел

(оплачивает принятые счета)

(оплачивает принятые счета)

ПРОИЗВОДСТВО

Рис. 1 Модель движения производственных ресурсов на ОАО «Тайфун»

Отражение в бухгалтерском учете хозяйственных операций по движению материалов производится на основании первичных документов по учету материалов.

В соответствии со статьей 9 Федерального закона «О бухгалтерском учете» все хозяйственные операции, проводимые организацией, должны отражаться в бухгалтерском учете на основании первичных документов. В п. 12 и 13 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации также предусмотрено, что все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами, которые служат первичными учетными документами.

Первичные учетные документы должны содержать следующие обязательные реквизиты: наименование документа (формы), код формы; дата составления; наименование организации, от имени которой составлен документ; содержание, измерители (в натуральном и денежном выражении) хозяйственной операции; наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи и их расшифровки. Данные документы должны быть составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации по учету материалов, утвержденных постановлением Госкомстата России от 30.10.97 г. №71а (в редакции с изменениями и дополнениями).

К ним, в области учета материально-производственных запасов относят:

М-2а - доверенность;

М-4 - приходный ордер;

М-7 - акт о приемке материалов;

М-8 - лимитно-заборная карта;

М-11 - требование-накладная;

М-15 - накладная на отпуск материалов на сторону;

М-17 - карточка учета материалов;

М-35 - акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений.

-отчет об использовании материалов в производстве

Внутренний контроль

У2

У2

У2

Система учёта

У3

У3

У3

У2

У3

У3

Значения символов:

У1 – низкий уровень;

У2 – ниже среднего уровня;

У3 – средний уровень;

У4 – высокий уровень.

Из данных этого тестирования следует, что осуществление внутреннего контроля по вопросам проверки находятся на уровне ниже среднего, а по вопросам организации контроля на уровне высоком. Организация и ведение бухгалтерского учета не отвечают современным требованиям, так как по всем исследуемым вопросам их значения не поднялись выше среднего (У3) уровня.

В процессе выполнения курсовой работы мы рассмотрели организацию учета, движения товарно-материальных ценностей на предприятии, а также обеспечение сохранности материальных ценностей на основе изучения материалов и анализа хозяйственной практики. Нами были сделаны ряд выводов и предложений в сфере рассматриваемых вопросов.

Обобщим полученные нами результаты. Таким образом, при рассмотрении материальных ценностей как объекта учета и контроля, т.е. исследуя их мы пришли к следующим выводам:

1. Огромную роль в решении этой задачи играет четко организованный учет. Он должен оперативно обеспечивать руководителей и других заинтересованных лиц необходимой информацией для эффективного управления производственными запасами в целях оптимальных условий для изготовления высококачественной продукции и изыскания резервов снижения ее себестоимости в части рационального использования материалов.

2. Необходимое условие деятельности предприятий - хорошо отлаженные хозяйственные связи, т.к. они обеспечивают бесперебойность снабжения, непрерывность процесса производства, своевременность отгрузки и реализации.

3. Четкая классификация материально-производственных запасов по определенным признакам и выбор единицы учета необходимы для своевременной и правильной организации синтетического и аналитического учета.

4. Важной предпосылкой организации учета материалов является их оценка. Она имеет значение и для более эффективной организации обработки данных учета. На рассматриваемом предприятии учет ведется по методу себестоимости каждой единицы.

5. Учет материальных ценностей на предприятии отвечает как условиям производственного потребления материалов, так и требованиям организации складского хозяйства, и обеспечивает выполнение одной из основных задач учета - контроль за сохранностью материальных ценностей во время их приемки и хранения.

В ходе рассмотренных вопросов контроля за сохранностью и движением товарно-материальных ценностей на ОАО ”Тайфун” можно выделить ряд положительных моментов. Во-первых, ежемесячно старший кладовщик составляет справки о залежалых и исходовых товарах, что позволяет руководителю предприятия и ОМТС более эффективно координировать обеспеченность завода, а также позволяют осуществлять контроль за состоянием производственных запасов. Бухгалтер материально-производственной группы 2 раза в месяц предоставляет оперативный отчет главному бухгалтеру о состоянии запасов, что дает возможность получить полную картину об остатках на складах предприятия и выписывать накладные на отпуск на сторону в соответствии с фактическим наличием материалов.

Следует отметить, что на данном предприятии ведется учет входящей и исходящей документации, а также составляются акты сверки по реализованным товарно-материальным ценностям.

Негативными моментами в работе предприятия стали неправильное оформление первичных документов, несоответствие цен в договоре и документах поставщика. В результате необходимо осуществить постоянный контроль за выполнением договорных обязательств, усилить контроль за товарно-материальными ценностями, поступающими через подотчетных лиц, а также необходимо поднять роль контроля в оформлении первичных документов по учету товарно-материальных ценностей.

Усиление контроля за состоянием производственных запасов и рациональным их использованием оказывает существенное влияние на рентабельность предприятия и его финансовое положение.

Заключение

Значение аудиторской проверки операций с товарно-материальными ценностями организации велико. Первичные документы по поступлению и расходу производственных запасов играют важную роль в организации материального учета, так как являются его основой.

Под отпуском в производство понимается отпуск материалов для изготовления продукции, выполнения работ или оказания услуг. Оформление отпуска материалов трудоемко из-за большого количества и разнообразия первичных документов. Поэтому важное значение имеет упрощение учета на этом участке, применение ЭВМ и т.п.

Данная работа посвящена бухгалтерскому учету материальных запасов. В курсовой работе была описана методика аудита материально-производственных запасов в соответствии с утвержденными положениями и нормативными актами.

Рассмотрены основные этапы планирования и составления программы аудиторской проверки.

Источниками информации о компании - возможном клиенте, ее руководстве, бизнесе, отрасли в целом и ее положении в отрасли, могут быть как юридические и физические лица, сотрудничающие с экономическим субъектом, так и руководство и персонал самой организации. При этом информация должна быть реальной, уместной, беспристрастной и доказательной.

На основании предварительных данных и результатах проведенных аналитических процедур разрабатывается общий план и программа аудита.

Общий план должен служить руководством в осуществлении программы аудита.

В процессе проведения аудиторской проверки у аудиторской организации могут возникнуть основания для пересмотра отдельных положений общего плана.

Программа аудиторской проверки должна включать перечень всех аудиторских процедур, необходимых для сбора достаточного количества достоверных свидетельств; подробные описание каждой процедуры.

На основании выводов аудитора по каждому разделу аудиторской программы составляется аудиторский отчет и аудиторское заключение, а также формируется объективное мнение аудитора о бухгалтерской отчетности экономического субъекта.

Приведенная методика аудита материально-производственных запасов является полной и конкретизированной, что позволяет организовать четкое управление и контроль за их учетом.

В системе организации бухгалтерского учета на предприятиях особое место занимает учет материально-производственных запасов, в задачи которого входят:

– систематический контроль за выпуском продукции, состоянием ее запасов и сохранностью на складах, объемом выполненных работ и услуг;

– своевременное и правильное документальное оформление отгруженной и отпущенной продукции (работ, услуг), четкая организация расчетов с покупателями;

– контроль за выполнением плана договоров-поставок по объёму и ассортименту реализованной продукции (работ, услуг);

– своевременный и точный расчет сумм, полученных за реализованную продукцию (работы, услуги), фактических затрат на их производство и сбыт, расчет сумм прибыли.

Успешное выполнение этих задач зависит от ритмичности работы предприятия, правильной организации сбыта и складского хозяйства, своевременности документального оформления хозяйственных операций.

Совершенствование учета и контроля наличия и движения материальных ресурсов, необходимо проводить по следующим направлениям:

– во-первых, упростить оформление операций по приходу и расходу товарно-материальных ценностей.

– во-вторых, исходя из требований рыночной экономики, совершенствовать методологию организации бухгалтерского учета материальных ресурсов.

– в-третьих, необходимо тщательно и своевременно проводить инвентаризации контрольных и выборочных проверок, которые имеют важное значение в сохранности материальных ценностей.

Решение этих и других проблем позволит наладить более действенный и менее трудоемкий учет и аудит за наличием, движением и использованием материальных ресурсов, а также достичь их экономии.

Список литературы

Источники:

- Временные правила аудиторской деятельности в Российской Федерации

(утв. Указом Президента РФ от 22 декабря 1993 г. N 2263), п. 11-14, 18

- Методические указания по бухгалтерскому учету материально-производственных запасов (утверждены приказом МФ РФ № 119н от 28 декабря 2001 г.)

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденным Приказом Минфина РФ от 31 октября 2000 года №94н

- Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ № 5/01)

- Приказ Минфина РФ от 9 июня 2001 г. № 44н «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01».

Литература:

1. Аудит: Учебник/Под ред. проф. В.И. Подольского .-М.:Экономисть, 2003.

2. Алборов Р.А. Учебное пособие «Основы аудита», ДИС, 2001 г. - 224с.

3. Данилевский Ю.А. Аудит: организация и методика проведения. – М.: Финансы и статистика, 1998 г. – 318 с.

4. Кондраков Н.П. учебное пособие «Бухгалтерский учет», Москва. Инфра-М, 2002 г. – 640 с.

5. Мельник М.В., Пирожкова Н.А., Макальская М.Л. «Основы аудита» 2-е издание, ДИС, 2002 г. - 160 с.

6. Подольский В.И. учебник 3-е издание «Аудит», Москва ЮНИТИ-ДАНА, 2004 г. - 583 с.

7. Подольский В.И., Макарова Н.С. Аудит первичного учёта предприятий: Практ. пособие.-М.: ЮНИТИ-ДАНА, 2003.

8. Подольский В.И. Аудит операций с материалами6 Практ. пособие.-М.: ЮНИТИ-ДАНА, 2004.

9. Сотникова Л.В. Внутренний контроль и аудит: Учебник для вузов.-М: Финстатинформ, 2000.

Всероссийский заочный финансово – экономический институт

Курсовая работа по

дисциплине аудит

на тему: «Методика аудиторской проверки учёта производственных запасов на примере ОАО «Тайфун»».

Содержание

Введение

Глава 1. Методология проведения аудита.

1.1 Механизм проведения аудиторской проверки материально-производственных запасов, с указанием источников информации проверки перечня аудиторских процедур

1.2 План и программа аудиторской проверки

1.3 Вопросник по аудиту материально-производственных запасов

Дата: 2019-12-10, просмотров: 418.