Курсовая работа

по дисциплине __Финансы и кредит_________________________________

на тему ___“ Бюджет, бюджетное устройство Российской Федерации и основные направления бюджетной политики ”_____________________

Выполнил студентка:

Группа: _________ Номер зачетной книжки ______________

Специальность ___Финансы и кредит_________________________________

Форма обучения _______очная_____________

Проверил преподаватель ____________________________________________

Оценка _______________ Дата защиты «___» ________________200__г.

Преподаватель ________________/_________________

подпись (расшифровка)

Мурманск

2009 год

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ………………………………………………………………………..3

ГЛАВА 1. Бюджетная система и бюджетное устройство РОССИЙСКОЙ ФЕДЕРАЦИИю……………………………………………......5

1.1 Бюджет. Основные черты бюджетной системы и бюджетного устройства Российской Федерации……………………………………………………….......5

1.2 Принципы бюджетной системы…………………………………………....10

ГЛАВА 2. БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ. ДОХОДЫ И РАСХОДЫ БЮДЖЕТОВ РАЗНЫХ УРОВНЕЙ……………..……………………………...15

2.1 Бюджетная классификация………………………………………………….15

2.2 Доходы бюджетов…………………………………………………………...17

2.3 Расходы бюджетов…………………………………………………………..19

ГЛАВА 3. СБАЛАНСИРОВАННОСТЬ БЮДЖЕТОВ…………………….....23

ГЛАВА 4. ХАРАКТЕРИСТИКА БЮДЖЕТНОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ……………………………………………………………………26

4.1 Федеральный бюджет………………………………………………….........26

4.2 Бюджеты субъектов Российской Федерации………………………………27

4.3 Местные бюджеты………………………………………………………......29

4.4 Внебюджетные фонды……………………………………………………....31

ГЛАВА 5. Сущность бюджетного процесса......……………………………....33

ГЛАВА 6. Бюджетная политика Российской Федерации………………….....35

ЗАКЛЮЧЕНИЕ……………………………………………………………….....36

СПИСОК ЛИТЕРАТУРЫ….................................................................................41

Введение

В формировании и развитии экономической структуры любого современного общества ведущую, определяющую роль играет государственное регулирование, осуществляемое в рамках избранной властью экономической политики. Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовая система общества, главное звено которой - бюджетная система. Именно посредством финансовой системы государство образует централизованные и воздействует на формирование децентрализованных фондов денежных средств, обеспечивая возможность выполнения возложенных на государственные органы функций.

В настоящее время государственная бюджетная система Российской Федерации состоит из трёх звеньев:

ü федеральный бюджет

ü республиканские, краевые и областные, городские (Москва и Санкт-Петербург), бюджеты автономных округов и областей

ü местные бюджеты (городские, районные, поселковые, сельские).

Все эти бюджеты функционируют автономно. Местные бюджеты со своими доходами и расходами не входят в бюджеты территорий, а последние не включаются в федеральный республиканский бюджет.

Бюджетная система представляет собой центральное звено финансовой системы страны. С момента, когда государство начинает регулярно

составлять бюджет, финансы приобретают всеобщий характер.

Через федеральный бюджет образуется и используется общегосударственный централизованный фонд денежных средств, а государство организует перераспределение средств между производственной и непроизводственной сферами народного хозяйства, между регионами государства, между отраслями народного хозяйства.

Выступая как система денежных отношений, федеральный бюджет, будучи экономической категорией, выражает экономические отношения в обществе – отношения между социальными слоями и группами.

По форме федеральный бюджет выступает как роспись доходов и расходов государства на определенный срок, утверждаемая в законодательном порядке. Утверждение бюджета парламентом придает бюджету силу закона.

Принятие бюджета вызвано объективной необходимостью. Федеральный бюджет, являясь главным средством мобилизации и расходования ресурсов государства, дает политической власти реальную возможность воздействовать на экономику, финансировать ее структурную перестройку, стимулировать развитие приоритетных секторов экономики, обеспечивать социальную поддержку наименее защищенным слоям населения.

В отличие от федерального центра регионы Российской Федерации не имеют возможности решать свои бюджетные проблемы за счет рублевой эмиссии или масштабного привлечения спекулятивного финансового капитала. В результате региональные бюджеты оказываются неспособными исполнять взятые на себя финансовые обязательства, а их дефицит покрывается путем необеспеченных заимствований и возрастающей эмиссии денежных суррогатов, представляющих собой различные формы территориальных взаимозачетов и налоговых освобождений.

Очевидно, что успех экономического реформирования в нашей стране в большей степени зависит от того, в каких направлениях пойдет преобразование финансовой системы общества, насколько бюджетная политика государства будет отвечать требованиям времени.

ГЛАВА 1. Бюджетная система и бюджетное устройство Российской ФЕДЕРАции.

1.1 Бюджет. Основные черты бюджетной системы и бюджетного устройства Российской Федерации.

Бюджет в экономике - это роспись доходов и расходов субъектов хозяйствования на определенный период времени, как правило на год. В зависимости от субъекта хозяйствования, для которого он составлен, различают государственный и местный (в т.ч. региональный и муниципальный), а также потребительский (семейный) бюджеты.

Бюджет является формой образования и расходования денежных средств для обеспечения функций органов государственной власти. Сосредоточение в бюджете определенной доли национального дохода необходимо для успешной реализации финансовой политики государства.

Центральное место в финансовой системе любого государства занимает федеральный бюджет – имеющий силу закона финансовый план государства на текущий (финансовый) год.

На современном этапе отличительной чертой государственных бюджетов является их возрастающая роль в перераспределении валового внутреннего продукта, которое охватывает до 30-40% его величины.

Бюджетный кодекс РФ определяет бюджет как форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. Таким образом, бюджет, являясь для государства средством аккумулирования финансовых ресурсов, дает государственной власти возможность содержания государственного аппарата, армии, выполнения социальных мероприятий, реализации приоритетных экономических задач, т.е. выполнения государством присущих ему функций.

Бюджетная классификация – группировка доходов, расходов и источников финансирования дефицитов бюджетов всех уровней бюджетной системы РФ, видов государственного (муниципального) долга и государственных (муниципальных) активов, используемая для составления и исполнения бюджетов всех уровней бюджетной системы РФ и обеспечивающая сопоставимость показателей бюджетов всех

уровней бюджетной системы РФ. (в ред.Федерального закона от 22.12.2005 № 176-ФЗ)

Для нормального функционирования бюджетной системы необходим «перелив» бюджетных ресурсов, который не может быть произвольным. Механизм его реализации должен быть четко отработан и отлажен. Это возможно сделать только на базе единой бюджетной классификации. Кроме того, бюджетная классификация дает возможность экономического и статистического анализа доходов и расходов бюджетов РФ, обеспечивает адресность выделения финансовых ресурсов.

Согласно ст.19 БК РФ, в нашей стране используются следующие виды единых бюджетных классификаций:

ü Классификация доходов бюджетов РФ

ü Функциональная классификация расходов бюджетов РФ

ü Экономическая классификация расходов бюджетов РФ

ü Классификация источников внутреннего финансирования

дефицитов бюджетов РФ

ü Классификация источников внешнего финансирования дефицита федерального бюджета

ü Классификация видов государственных внутренних долгов РФ, субъектов РФ, муниципальных образований

ü Классификация видов государственного внешнего долга РФ и государственных внешних активов РФ

ü Ведомственная классификация расходов федерального бюджета.

Данный вариант бюджетной классификации не единственный, используемый в мировой практике, она меняется в зависимости от

изменения тех или иных экономических условий и ситуаций. Важен тот факт, что по единой бюджетной классификации формируются бюджеты всех звеньев, это обеспечивает их сопоставимость при оценке и контроле за их исполнением и соответствием своему назначению. Структура бюджетной классификации определяется федеральным законом. Законодательные органы власти субъектов Федерации утверждают бюджетную

классификацию для каждого субъекта, основанную на единой структуре бюджетной классификации. Бюджетная классификация является основополагающим методологическим документом, регламентирующим формы составления, представления и исполнения бюджетов РФ.

Правильная, научно построенная бюджетная классификация позволяет определить цели расходования бюджетных средств, установить задачи и курс финансовой политики правительства. Бюджетная классификация должна четко разграничивать источники бюджетных ресурсов различных уровней и степень участия тех или иных хозяйственных звеньев и граждан в их формировании.

Функционирование государственного бюджета происходит посредством особых экономических форм – доходов и расходов, выражающих последовательные этапы перераспределения стоимости общественного продукта, концентрируемой в руках государства. Это объективно обусловленные категории, каждая из которых имеет специфическое общественное значение: доходы служат финансовой базой деятельности государства, расходы – удовлетворению общегосударственных потребностей.

2.2 Доходы бюджетов.

Реестр расходных обязательств – перечень нормативных правовых актов и заключенных органами государственной власти договоров и соглашений, предусматривающих возникновение расходных обязательств, подлежащих исполнению за счет средств соответствующих бюджетов.

Помимо расходов, относящихся к бюджетам различных уровней, существуют расходы, в которых участвуют как федеральный, так и региональные и местные бюджеты.

Распределение и закрепление расходов между бюджетами разных уровней производится по согласованию соответственно органов государственной власти РФ и органов государственной власти субъектов РФ, и утверждается соответствующими законами о бюджетах, либо по согласованию органов государственной власти субъектов РФ и органов местного самоуправления, расположенного на территории данного субъекта РФ.

Порядок согласования распределения и закрепления расходов совместного ведения РФ и субъектов РФ определяется Правительством РФ.

Бюджетная классификация разделяет бюджетные расходы по следующим признакам:

1. Функциональная (предметная) классификация - расходы распределяются по отраслям деятельности и звеньям управления. Функциональная классификация характеризует основную цель финансируемого мероприятия, относящегося к числу приоритетных, постоянно существующих национальных потребностей. Кроме того, отраслевая группировка расходов бюджета дает возможность выявлять пропорции распределения бюджетных средств и, изменяя их, добиваться нужных сдвигов в отраслевой структуре.

2. Ведомственная классификация – распределение расходов по министерствам (ведомствам). В бюджетах же более низких уровней расходы внутри ведомства разносятся по управлениям. Ведомственная классификация позволяет осуществлять адресное выделение финансовых ресурсов, отражающее распределение средств по их конкретным распорядителям (исполнителям). При этом денежные средства расписываются по министерствам и ведомствам в общей сумме с привязкой к отдельным функциональным разделам с нужной степенью детализации. Это позволяет органам законодательной и исполнительной власти принимать обоснованные решения о приоритетности определенных видов деятельности, размерах финансирования, а также обеспечивать контроль за их осуществлением.

3. Экономическая классификация – дифференцирует расходы по хозяйственным признакам или производственным элементам.

Использование субъектами РФ аналогичных классификаций позволяет обеспечить единую систему учета всех совокупных бюджетных расходов государства, сгруппированных по функциональной, экономической или ведомственной направленности.

Важная особенность бюджетной классификации – два дополнительных блока:

1. Источники финансирования дефицита бюджета:

- заемные средства, используемые для финансирования расходов бюджета, которые включают в себя займы у Банка России, у государственных внебюджетных фондов, выпуск и размещение государственных обязательств

- изменение остатков средств на счетах бюджета и изменение золотовалютных резервов Правительства РФ

- различные виды займов у иностранных правительств.

2. Государственный долг:

- внутренние долговые обязательства государства

- внешние долговые обязательства государства.

Правильная, научно построенная бюджетная классификация позволяет определить цели расходования бюджетных средств, установить задачи и курс

финансовой политики правительства. В то же время бюджетная классификация должна четко разграничивать источники бюджетных ресурсов различных уровней и степень участия тех или иных хозяйственных звеньев и граждан в их формировании.

Как доходная, так и расходная части представляют собой процесс государственного регулирования не только экономики, но и политической и социальной жизни. Уже сам сбор налогов есть целый комплекс рычагов регулирования. В то же время государственные расходы четко направляют страну, ее экономику в необходимое русло развития. И сбор налогов, и государственные расходы объединяются в так называемую дискреционную фискальную политику.

Фискальная политика– формирование госбюджета через систему налогообложения, с одной стороны, и осуществление определенной экономической политики посредством распределения финансовых средств – с другой.

Дискреционная фискальная политика – это политика правительства, направленная на регулирование налоговой системы и государственных расходов с целью воздействия на промышленное производство, инфляцию, занятость и т.д.

ГЛАВА 5. Бюджетный процесс.

5.1 Сущность бюджетного процесса

Бюджетный процесс представляет собой регламентированную законодательством деятельность органов власти по составлению, рассмотрению, утверждению и исполнению федерального и региональных (местных) бюджетов. Его содержание определяется государственным и бюджетным устройством страны.

В ст.6 БК РФ «Понятия и термины, применяемые в настоящем Кодексе» дано следующее его определение: « Бюджетный процесс – регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, проектов бюджетов государственных внебюджетных фондов, утверждению и исполнению бюджетов и бюджетов государственных внебюджетных фондов,

а также по контролю за их исполнением».

Согласно гл.18 ст.151 БК РФ в систему органов, обладающих бюджетными полномочиями, входят:

ü Финансовые органы

ü Органы денежно-кредитного регулирования (Банк России)

ü Органы государственного (муниципального) финансового контроля (Счетная палата РФ, контрольные и финансовые органы исполнительной власти, контрольные органы региональных и местных представительных органов).

Составление проектов бюджетов, исполнение бюджетов, составление отчетов об их исполнении, а также составление консолидированных бюджетов относится к компетенции Правительства РФ, органов исполнительной власти субъектов Федерации и соответствующих органов местного самоуправления. Рассмотрение и утверждение бюджетов, а также утверждение отчетов об их исполнении – это прерогатива органов государственной законодательной власти и представительных органов местного самоуправления.

Все элементы бюджетного процесса взаимообусловлены и взаимосвязаны и являются прямым отображением не только экономической жизни общества, но и политической культуры.

Составной частью бюджетного процесса является бюджетное регулирование – перераспределение финансовых ресурсов между бюджетами разных уровней.

Бюджет любого уровня принимается как законодательный акт, срок действия которого определяется финансовым (бюджетным) годом. Счетный период включает в себя финансовый год и дополнительный (льготный) период после его завершения, составляющий один месяц, в течение которого завершаются операции по обязательствам, принятым в рамках бюджета.

Бюджетный процесс охватывает четыре стадии бюджетной деятельности:

1) Составление проекта бюджета

2) Рассмотрение и утверждение бюджета

3) Исполнение бюджета

4) Составление отчета об исполнении бюджета и его утверждение.

При этом продолжительность бюджетного процесса по первой и второй стадиям – более года; по третьей – 1 год; по четвертой – более полугода.

Определение периодичности, сроков представления и форм бюджетной отчетности возлагается на Министерство финансов РФ.

Бюджетная политика – комплекс юридических, экономических, организационных мер по составлению бюджета, регулированию бюджетного процесса; управление бюджетным дефицитом (иногда профицитом) и организация бюджетного контроля.

Бюджетная политика как целенаправленная деятельность государства по определению основных задач и параметров формирования доходов и расходов бюджета, управления государственным долгом является одним из основных инструментов экономической политики государства.

Бюджетная политика на очередной финансовый год определяется, как уже было отмечено, бюджетным посланием Президента РФ, направляемым Федеральному собранию РФ не позднее марта года, предшествующего очередному финансовому году.

Так как наиболее важными направлениями бюджетной политики является сбор бюджетных доходов, выполнение бюджетных обязательств, управление бюджетным дефицитом и государственным долгом, то и эффективность всей бюджетной политики может быть оценена исходя из результативности деятельности органов исполнительной власти в указанных направлениях. Состояние государственных финансов оказывает весьма сильное воздействие на реальную экономику, поэтому динамика основных макроэкономических показателей также может выступать одним из критериев успешности осуществляемой бюджетной политики.

Проблема правильного выбора приоритетов расходной политики, а также изменение самой технологии бюджетного финансирования приобретает особое значение в связи с возможностью получения дополнительных доходов за счет изменений в бюджетно-налоговой системе.

Задача государства – дать достаточно точный макроэкономический прогноз и разумно использовать финансовые механизмы федерального бюджета как экономические рычаги влияния на развитие остальных сфер деятельности.

Заключение

Проблема совершенствования бюджетного устройства РФ включает в себя важнейшие вопросы современного бюджетного механизма.

Анализируя проблемы применения новой бюджетной классификации в России, следует особо подчеркнуть, что парламентский контроль за состоянием бюджетного процесса в современном государстве носит опосредованный характер и организуется на принципах аудита, т.е. проверки отчетности исполнения доходной и расходной частей бюджета.

То, что происходит сегодня при заключении соглашений о разграничении полномочий в вопросах бюджетных взаимоотношений между Правительством РФ и отдельными субъектами Федерации, по существу является продолжением процесса «перетягивания одеяла» и не имеет ничего общего с реальным разграничением бюджетных полномочий, которое должно представлять собой законодательное закрепление функциональных обязанностей различных уровней государственной власти по предоставлению тех или иных услуг населению.

При анализе проблемы закрепления расходов основной вопрос заключается в определении того уровня власти, который с максимальной степенью отдачи способен обеспечить выполнение тех или иных государственных функций по финансированию расходов и предоставлению услуг. От ответа на этот вопрос зависит достижение трех важных целей государства: стабилизации экономики, эффективности и справедливости распределения расходных функций. От того, насколько продуманы и корректно встроены в структуру общегосударственной региональной политики эти исходные положения бюджетного регулирования, во многом зависит реальный баланс общегосударственных и региональных интересов, а значит, и целостность государства, стабильность состояния общества.

Другая проблема, которая решается с помощью методов вертикального бюджетного выравнивания, заключается в рациональном закреплении доходных источников бюджетов за уровнями власти.

Обеспечение финансовой самостоятельности территорий означает не только распределение ответственности между уровнями бюджетной системы по самостоятельному осуществлению определенных видов расходов, но и обеспечение реальных возможностей получения источников доходов для этого. Только после того, как распределена ответственность за расходы и стал известен их общий объем на каждом уровне государственной власти, следует приступать к разработке системы закрепления налогов и перераспределения доходов между различными уровнями власти. Это осуществляется за счет перераспределения налоговых и других источников по уровням бюджетной системы.

В России недостатки действующей модели бюджетного выравнивания проявились прежде всего в уязвимости доходной части как федерального, так и территориальных бюджетов, поскольку оказалось, что регионы могут не выполнять своих обязательств по перечислению налогов в центральный бюджет, а центральные органы власти могут произвольно менять пропорции распределения налогов, опустошая региональные бюджеты.

Несмотря на решения общих вопросов разграничения государственных и муниципальных полномочий, еще много проблем лежат в области местного налогообложения, без решения которых невозможно дальнейшее развитие управления на муниципальном уровне. В России местное налогообложение – это не только наименее разработанная область научно – практических знаний, но и самая противоречивая область правовых отношений. Юридически до конца не урегулирована проблема баланса властных полномочий центра и мест. Закон о местном самоуправлении проблем не решает. Механизм распределения налогов по звеньям бюджетной системы деформирован, как и баланс правовых полномочий между центральной властью и властью на местах. Такие же проблемы существуют и во взаимоотношениях региональных и местных властей.

По мере стабилизации финансово – бюджетных отношений постепенно возрастает объем средств, ежемесячно зачисляемых в бюджеты различных уровней. Однако этот рост в значительной степени обусловлен инфляционными явлениями, а также вынужденным применением взаимозачетов по расчетам с бюджетной системой. Следовательно, еще долгое федеральный центр будет вынужден постоянно оказывать помощь региональным бюджетам, и в первую очередь с целью смягчения социальной напряженности в различных регионах РФ. Помимо выделения средств финансовой поддержки на выплату зарплаты, федеральное правительство оказывает помощь регионам и по другим направлениям. Речь идет, в частности, о поддержке функционирования топливно–энергетического комплекса путем взаимозачетов с федеральным бюджетом и выделения бюджетных ссуд. Кроме того, правительство косвенно участвует в финансировании инвестиционных проектов в ряде российских регионов, как правило, предоставляя отсрочки по уплате федеральных налогов. Во всех случаях федеральный центр стремится избежать непосредственного расходования денежных средств, объем которых остается ограниченным даже с учетом дополнительных инфляционных доходов бюджета.

Все эти недостатки действительно имеют место и крайне негативно характеризуют сложившуюся в России систему бюджетного федерализма, но они являются результативными, производными от главного негативного фактора, заложенного в основу современной российской бюджетной политики, суть которого в том, что государственная финансовая политика в целом не ориентирована на задачи экономического развития территорий.

Такая позиция государства совершенно определенным образом проявляется в нерациональном распределении финансовых ресурсов по уровням бюджетной системы без учета анализа и прогноза состояния бюджетов регионов и их реальной функциональной нагрузки и задач развития экономического потенциала как регионов, так и страны в целом.

Между тем организация оптимального соотношения движения финансовых потоков по уровням бюджетной системы государства составляет по существу основу механизма бюджетного регулирования в условиях федеративного государства. Его отличительной особенностью является ориентация на региональную политику государства, предполагающую реальное участие всех звеньев бюджетной системы в едином бюджетном процессе, в равной степени ориентированном и на учет интересов всех участников бюджетного процесса.

Компромисс этих интересов может быть достигнут только при условии обеспечения экономического развития регионов. Ибо не следует забывать, что экономический потенциал государства формируется не на уровне центральной власти, а создается в регионах. Сегодня для России проблема самодостаточности экономического потенциала регионов становится главной.

Сбалансированная бюджетная политика региона – это основа новых финансовых взаимоотношений, нового социального контакта между центром и регионами, основанного на неукоснительном выполнении взаимных обязательств. Стратегической основой такой бюджетной политики является бюджетный федерализм. Сбалансированность бюджетов должна реализовываться через обеспечение реального равенства бюджетных прав, причем не только через использование механизмов бюджетного выравнивания, но и путем выравнивания фискального потенциала каждого региона.

К проблемам современного бюджетного устройства следует отнести и чрезвычайную бюджетную децентрализованность, что мешает формированию единого общероссийского рынка, осложняет проведение общенациональной денежно- кредитной (в том числе и эмиссионной) политики, подрывает политику ограничения бюджетного дефицита, устойчивость денежной системы. Сама жизнь настоятельно требует преобразования бюджетного устройства РФ. Принятый Налоговый кодекс упорядочивает вопросы формирования доходной базы бюджета.

Не менее важно и формирование рациональных внешних бюджетных отношений, т.е. отношений бюджета с конечными объектами государственного бюджетного регулирования – населением и предприятиями. Отсюда возникает необходимость рационализации бюджетных расходов, повышения их целевой направленности и оптимизации доходных поступлений. Эта проблема заключается в необходимости сбалансированности бюджета (управление бюджетным дефицитом и государственным долгом). Решение проблемы сбалансированности бюджета в значительной мере связано с бюджетной политикой.

Анализ экономики России за последние несколько лет подтверждает действенность и в российских условиях важнейших составляющих бюджетной политики, определенных на основе международного опыта. Базирующаяся на реалистичном уровне государственных обязательств политики жесткого ограничения государственных расходов обеспечивает низкий уровень или полное отсутствие бюджетного дефицита, способствует поддержанию на кредитном рынке низких процентных ставок и увеличению финансирования частного сектора. Такая политика содействует достижению устойчивых темпов экономического роста, снижению безработицы и, следовательно, повышению уровня народного благосостояния.

СПИСОК ЛИТЕРАТУРЫ

1. Баликоев, В.З., Общая экономическая теория: Учебник для студентов, обучающихся по экономическим специальностям / В.З. Баликоев - 10-е изд.,испр.-Москва:Омега-Л; Новосибирск: Сибирское соглашение,2007.-732 с.

2. Бюджетный кодекс Российской Федерации: Текст с изменениями и дополнениями 2006 года / М.:Эксмо,2007. – 224 с.

3. Гарант: Электронный ресурс / М, 2007, 1 элоктрон. опт. Диск (CD-Rom)

4. Годин, А.М., Подпорина, И.В. Бюджет и бюджетная система Российской Федерации : Учебное пособие / А.М. Годин, И.В. Подпорина – М.: Издательско-торговая корпорация «Дашков и Ко», 2002. – 340c.

5. Дробозина, Л.А. Финансы и кредит: Учебное пособие / составитель Л.А. Дробозина - М.: ИНФРА-М, 2000.- 86 с.

6. Иохин, В.Я. Экономическая теория: Учебное пособие / В.Я Иохин - М.: ЮНИТИ-ДАНА, 2001. – 121 с.

7. Поляк, Г.Б. Бюджетная система России: Учебник для вузов / Г.Б. Поляк - М: Изд. ЮНИТИ, 2000. – 539с.

8. Поляк, Г.Б. Финансы. Денежное обращение. Кредит: Учебно-методическое пособие / Г.Б. Поляк - М.: Юнити-Дана. 2001. – 201 с.

9. Руденко, В.И. Финансы. Денежное обращение. Кредит: Конспект лекций / составитель В.И. Руденко. – М.: Изд-во 3-е «Феникс», 2006. - 224с.

10. Самсонов, Н.Ф. Финансы. Денежное обращение. Кредит. - М.: Инфра-М, 2001. – 150 с.

Курсовая работа

по дисциплине __Финансы и кредит_________________________________

на тему ___“ Бюджет, бюджетное устройство Российской Федерации и основные направления бюджетной политики ”_____________________

Выполнил студентка:

Группа: _________ Номер зачетной книжки ______________

Специальность ___Финансы и кредит_________________________________

Форма обучения _______очная_____________

Проверил преподаватель ____________________________________________

Оценка _______________ Дата защиты «___» ________________200__г.

Преподаватель ________________/_________________

подпись (расшифровка)

Мурманск

2009 год

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ………………………………………………………………………..3

ГЛАВА 1. Бюджетная система и бюджетное устройство РОССИЙСКОЙ ФЕДЕРАЦИИю……………………………………………......5

1.1 Бюджет. Основные черты бюджетной системы и бюджетного устройства Российской Федерации……………………………………………………….......5

1.2 Принципы бюджетной системы…………………………………………....10

ГЛАВА 2. БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ. ДОХОДЫ И РАСХОДЫ БЮДЖЕТОВ РАЗНЫХ УРОВНЕЙ……………..……………………………...15

2.1 Бюджетная классификация………………………………………………….15

2.2 Доходы бюджетов…………………………………………………………...17

2.3 Расходы бюджетов…………………………………………………………..19

ГЛАВА 3. СБАЛАНСИРОВАННОСТЬ БЮДЖЕТОВ…………………….....23

ГЛАВА 4. ХАРАКТЕРИСТИКА БЮДЖЕТНОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ……………………………………………………………………26

4.1 Федеральный бюджет………………………………………………….........26

4.2 Бюджеты субъектов Российской Федерации………………………………27

4.3 Местные бюджеты………………………………………………………......29

4.4 Внебюджетные фонды……………………………………………………....31

ГЛАВА 5. Сущность бюджетного процесса......……………………………....33

ГЛАВА 6. Бюджетная политика Российской Федерации………………….....35

ЗАКЛЮЧЕНИЕ……………………………………………………………….....36

СПИСОК ЛИТЕРАТУРЫ….................................................................................41

Введение

В формировании и развитии экономической структуры любого современного общества ведущую, определяющую роль играет государственное регулирование, осуществляемое в рамках избранной властью экономической политики. Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовая система общества, главное звено которой - бюджетная система. Именно посредством финансовой системы государство образует централизованные и воздействует на формирование децентрализованных фондов денежных средств, обеспечивая возможность выполнения возложенных на государственные органы функций.

В настоящее время государственная бюджетная система Российской Федерации состоит из трёх звеньев:

ü федеральный бюджет

ü республиканские, краевые и областные, городские (Москва и Санкт-Петербург), бюджеты автономных округов и областей

ü местные бюджеты (городские, районные, поселковые, сельские).

Все эти бюджеты функционируют автономно. Местные бюджеты со своими доходами и расходами не входят в бюджеты территорий, а последние не включаются в федеральный республиканский бюджет.

Бюджетная система представляет собой центральное звено финансовой системы страны. С момента, когда государство начинает регулярно

составлять бюджет, финансы приобретают всеобщий характер.

Через федеральный бюджет образуется и используется общегосударственный централизованный фонд денежных средств, а государство организует перераспределение средств между производственной и непроизводственной сферами народного хозяйства, между регионами государства, между отраслями народного хозяйства.

Выступая как система денежных отношений, федеральный бюджет, будучи экономической категорией, выражает экономические отношения в обществе – отношения между социальными слоями и группами.

По форме федеральный бюджет выступает как роспись доходов и расходов государства на определенный срок, утверждаемая в законодательном порядке. Утверждение бюджета парламентом придает бюджету силу закона.

Принятие бюджета вызвано объективной необходимостью. Федеральный бюджет, являясь главным средством мобилизации и расходования ресурсов государства, дает политической власти реальную возможность воздействовать на экономику, финансировать ее структурную перестройку, стимулировать развитие приоритетных секторов экономики, обеспечивать социальную поддержку наименее защищенным слоям населения.

В отличие от федерального центра регионы Российской Федерации не имеют возможности решать свои бюджетные проблемы за счет рублевой эмиссии или масштабного привлечения спекулятивного финансового капитала. В результате региональные бюджеты оказываются неспособными исполнять взятые на себя финансовые обязательства, а их дефицит покрывается путем необеспеченных заимствований и возрастающей эмиссии денежных суррогатов, представляющих собой различные формы территориальных взаимозачетов и налоговых освобождений.

Очевидно, что успех экономического реформирования в нашей стране в большей степени зависит от того, в каких направлениях пойдет преобразование финансовой системы общества, насколько бюджетная политика государства будет отвечать требованиям времени.

ГЛАВА 1. Бюджетная система и бюджетное устройство Российской ФЕДЕРАции.

1.1 Бюджет. Основные черты бюджетной системы и бюджетного устройства Российской Федерации.

Бюджет в экономике - это роспись доходов и расходов субъектов хозяйствования на определенный период времени, как правило на год. В зависимости от субъекта хозяйствования, для которого он составлен, различают государственный и местный (в т.ч. региональный и муниципальный), а также потребительский (семейный) бюджеты.

Бюджет является формой образования и расходования денежных средств для обеспечения функций органов государственной власти. Сосредоточение в бюджете определенной доли национального дохода необходимо для успешной реализации финансовой политики государства.

Центральное место в финансовой системе любого государства занимает федеральный бюджет – имеющий силу закона финансовый план государства на текущий (финансовый) год.

На современном этапе отличительной чертой государственных бюджетов является их возрастающая роль в перераспределении валового внутреннего продукта, которое охватывает до 30-40% его величины.

Бюджетный кодекс РФ определяет бюджет как форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. Таким образом, бюджет, являясь для государства средством аккумулирования финансовых ресурсов, дает государственной власти возможность содержания государственного аппарата, армии, выполнения социальных мероприятий, реализации приоритетных экономических задач, т.е. выполнения государством присущих ему функций.

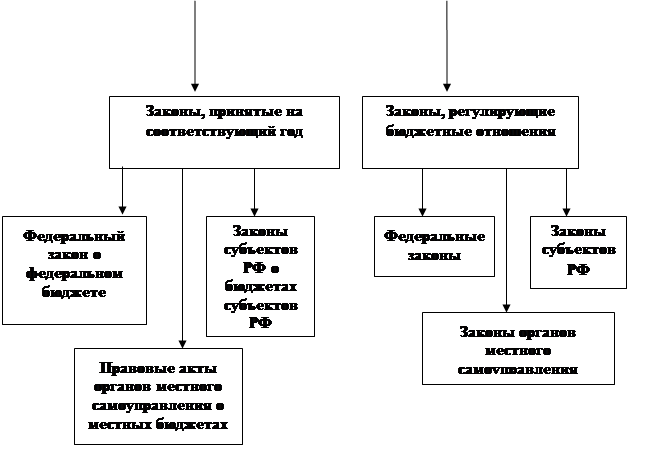

Бюджетная система государства - это совокупность всех видов бюджетов.

Схема 1. Структура современного бюджетного законодательства РФ.

|

Бюджетный кодекс РФ определяет бюджетную систему РФ как основанную на экономических отношениях и государственном устройстве РФ, регулируемую нормами права совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов.

Взаимосвязь между отдельными звеньями, организацию и принципы построения бюджетной системы принято называть бюджетным устройством. Следовательно, бюджетное устройство- это организация взаимосвязи между звеньями бюджетной системы, основанная на правовых нормах. Бюджетное устройство включает структуру бюджетной системы, бюджетную классификацию, принципы построения бюджетной системы и бюджетов.

В иерархической упорядоченной бюджетной системе России можно выделить следующие уровни:

А) федеральный бюджет

Б) бюджеты субъектов РФ:

ü республиканские бюджеты

ü бюджеты автономных областей

ü областные, краевые бюджеты

ü бюджеты городов Москвы и Санкт-Петербурга

ü В) местные бюджеты

ü бюджеты городов областного подчинения

ü бюджеты районов

ü городские районные бюджеты

ü сельские и поселковые бюджеты.

Под федеральным бюджетом принято понимать основной финансовый план страны в целом, ежегодно принимаемый высшим законодательным органом государственной власти - Федеральным собранием.

Через федеральный бюджет осуществляется перераспределение валового внутреннего продукта (ВВП) и национального дохода в рамках всего государства.

Доходы федерального бюджета собираются по всей территории РФ по единым нормативам, а расходы осуществляются в интересах и на благо всего народа, населяющего страну. По существу федеральный бюджет является главным законом экономической жизни государства, в котором фиксируются не только цифры доходов и расходов казны, но и все остальные параметры экономического развития. Поэтому федеральный бюджет рассматривается как главный объединительный инструмент всей финансовой системы РФ. Но это справедливое утверждение можно толковать двояко.

Во-первых, именно государственный (федеральный) бюджет несет основную часть расходов, куда входят и средства, выделяемые субъектам Федерации, необходимые для их жизнедеятельности. Соответственно в федеральный бюджет стекается основная масса налоговых поступлений и других доходов. В такой трактовке совершенно естественно, что федеральный бюджет играет не просто центральную, а аккумулирующую роль в бюджетной системе Федерации, а региональные бюджеты, хотя и являются формально независимыми, но на деле формируются в недрах Министерства финансов РФ, поскольку именно там происходит фактически формирование их доходной части, а также обсуждается их расходная часть.

Во-вторых, с позиций федерализма федеральный бюджет является объединяющим фактором, поскольку его средства расходуются в интересах всего населения государства, а средства, выделяемые для поддержки субъектов Федерации, используются в целях выравнивания финансового положения и бюджетной обеспеченности данных бюджетов. В таком понимании акцент в оценке роли федерального бюджета смещается от его фискальной функции к распределительной.

В соответствии с этими двумя точками зрения на роль федерального бюджета в бюджетной системе РФ и должно идти ее формирование. Однако в России бюджетный процесс всегда был недостаточно четко регламентирован, а в настоящее время и вовсе дезорганизован.

Следующим после федерального бюджета звеном бюджетной

системы РФ являются бюджеты субъектов Федерации (региональные бюджеты), которые представляют собой обособленную часть бюджетной системы РФ, связанную с последней генетически. Они (вне зависимости от меры своей автономии) составляют именно часть целого, пока существует целостность государства. Региональные бюджеты являются символом и гарантом региональной обособленности, независимости, самостоятельности и ответственности. Одной из наиболее острых проблем формирования бюджетного устройства России в настоящее время места, роли и функций местных бюджетов в бюджетной системе РФ.

Суть проблемы состоит в том, что местные бюджеты являются финансовой базой местного самоуправления, которое в соответствии со ст.12 Конституции РФ не входит в систему государственных органов власти.

Иными словами, государственные финансы безвозмездно используются государственными организациями, и местные бюджеты практически «выпадают» из бюджетной системы. Решить эту проблему можно, определив роль местного самоуправления в РФ.

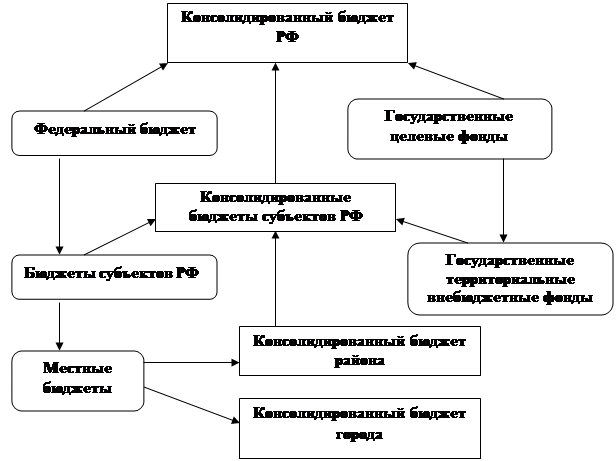

Обособленным понятием в структуре бюджетного устройства России является понятие консолидированного бюджета, который представляет собой свод бюджетов всех уровней бюджетной системы РФ на соответствующей территории (ст.6 БК РФ).

Схема № 2. Построение бюджетной системы РФ.

Консолидированный бюджет РФ – это федеральный бюджет и консолидированные бюджеты субъектов РФ.

Консолидированный бюджет субъекта РФ составляют бюджет самого субъекта и свод бюджетов, находящихся на его территории муниципальных образований. Консолидированные бюджеты позволяют получить полное представление обо всех доходах и расходах региона или Федерации в целом.

Консолидированный бюджет РФ и ее субъектов не подлежит утверждению в законодательном порядке, а является лишь информационной базой для корректировки бюджетно-финансовой политики соответствующего региона. Однако он не отражает экономического состояния территорий и не годится для проведения сравнительного анализа, т.к. определяет всего лишь изъятую государством часть ВВП. Поэтому рост консолидированного бюджета – это, прежде всего рост налоговых изъятий, но ведь не рост налогов увеличивает богатство территории.

1.2 Принципы бюджетной системы

Характер бюджетного устройства зависит не только от социально– экономического устройства общества, но и от национально–государствен - ного устройства страны. Поэтому бюджетное устройство РФ основывается на модели бюджетного федерализма, который по существу представляет собой определенный тип бюджетного устройства федеративного государства.

Бюджетная система РФ основана на следующих принципах:

ü Единство бюджетной системы РФ

ü Разграничение доходов и расходов между уровнями бюджетной системы

ü Самостоятельность бюджетов

ü Полнота отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов

ü Сбалансированность бюджета

ü Достоверность бюджета

ü Эффективность и экономность использования бюджетных средств

ü Общее (совокупное) покрытие расходов бюджетов

ü Гласность

ü Адресность и целевой характер бюджетных средств.

Рассмотрим каждый из этих принципов подробнее.

Принцип единства бюджетной системы заключается как в единообразном порядке составления бюджетов, так и в едином бюджетном документе. Бюджет должен быть только один, и в нем отражаются все доходы и расходы государства.

Единство предполагает сопоставимость частей бюджета между собой. Для этого применяется единая бюджетная классификация, т.е. группировка доходов и расходов бюджета по однородным признакам.

Взаимодействие бюджетов всех уровней обеспечивается единством правовой базы, форм бюджетной документации, денежной системы, принципов организации бюджетного процесса, гарантирующими единый порядок применения санкций за нарушения бюджетного законодательства РФ, единый порядок финансирования расходов бюджетов всех уровней бюджетной системы РФ, ведения бухгалтерского учета средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов. Единство бюджетной системы обеспечивается управлением государственным бюджетом и реализуется через единую социально-экономическую, включая бюджетную, налоговую. И фискальную политику государства.

В современных условиях единство бюджета нарушается путем выделения из бюджета специальных фондов, целевых программ и т.п.

Принцип разграничения доходов и расходов между уровнями бюджетной системы означает закрепление соответствующих видов доходов (полностью или частично) и полномочий по осуществлению

расходов за органами государственной власти РФ, ее субъектов, органами местного самоуправления.

Принцип самостоятельности бюджетов означает:

ü Право законодательных органов государственной власти и

ü органов местного самоуправления на соответствующем уровне бюджетной системы самостоятельно осуществлять бюджетный процесс

ü Наличие собственных источников доходов бюджетов каждого уровня

ü Законодательное закрепление регулирующих доходов бюджетов, полномочий по формированию доходов соответствующих бюджетов

ü Право органов государственной власти и органов местного самоуправления самостоятельно в соответствии с законодательством определять направления расходования средств и источники финансирования дефицитов соответствующих бюджетов

ü Недопустимость изъятия доходов, дополнительно полученных при исполнении законов (решений) о бюджете, сумм превышения доходов над расходами бюджетов и сумм экономии по расходам бюджетов

ü Недопустимость компенсации за счет бюджетов других уровней потерь в доходах и дополнительных расходов, возникших в ходе исполнения законов (решений) о бюджете, за исключением случаев, связанных с изменением законодательства.

Принцип полноты бюджетных доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов означает, что все доходы и расходы бюджетов, бюджетов внебюджетных фондов и иные, определенные законом, обязательные поступления, подлежат отражению в бюджетах, бюджетах внебюджетных фондов в обязательном порядке и в полном объеме. Все государственные и муниципальные расходы подлежат

финансированию за счет бюджетных средств, средств внебюджетных фондов, аккумулированных в бюджетной системе РФ. Налоговые кредиты, отсрочки и рассрочки по уплате налогов и иных обязательных платежей полностью учитываются отдельно по доходам и расходам

бюджетов, бюджетов государственных внебюджетных фондов, за исключением отсрочек и рассрочек по уплате налогов и иных обязательных платежей, предоставляемых в пределах текущего финансового года.

Различают бюджеты брутто и нетто.

В бюджет брутто включаются все валовые доходы и расходы государства, а в бюджет нетто - только чистые доходы и расходы. Расходы на государственные предприятия включаются в бюджет брутто, а в бюджете нетто отражается только разница между доходами и расходами.

Принцип сбалансированности бюджета предполагает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита. При составлении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размеров дефицита бюджета. Доходы бюджета и поступления от источников финансирования его дефицита не могут быть увязаны с определенными расходами бюджета, за исключением доходов целевых бюджетных фондов, а также в случае централизации средств из бюджетов других уровней бюджетной системы РФ.

Принцип эффективности и экономности использования бюджетных средств означает, что при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием объема средств, определенного бюджетом.

Принцип общего (совокупного) покрытия расходов означает, что все расходы бюджета должны покрываться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита. Доходы и поступления не могут увязываться с определенными расходами бюджета, за исключением доходов целевых бюджетных фондов, средств

целевых иностранных кредитов, а также в случае централизации средств из бюджетов других уровней бюджетной системы РФ.

Принцип гласности означает:

ü Обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении, полноту информации о

ходе исполнения бюджетов, доступность иных сведений

ü Обязательную открытость для общества и средств массовой информации процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия внутри законодательного (представительного) органа или между исполнительным и законодательным (представительными) органами государственной власти.

Секретные статьи могут утверждаться только в составе федерального бюджета. На практике этот принцип реализуется формально: бюджет публикуется и утверждается в укрупненных цифрах, что искажает его действительную сущность.

Принцип достоверности бюджета, т.е. его реальности, предполагает, что все суммы доходов и расходов должны быть обоснованы и правильны.

Для современных бюджетов характерны затушевывание направлений расходов и сокрытие реального участия различных слоев общества в формировании доходной части бюджета, т.е. принцип реальности бюджета не соблюдается в настоящее время ни в одной стране (и Россия не исключение), хотя бюджеты большинства стран пропагандируются как реальные.

Принцип адресности и целевого характера бюджетных средств означает, что бюджетные средства выделяются в распоряжение конкретных бюджетополучателей с обозначением направления их на финансирование конкретных целей.

Дата: 2019-12-10, просмотров: 433.