Планирование прибыли организаций. Методы

планирования, их достоинства и недостатки.

Как экономическая категория прибыль характеризует финансовый результат предпринимательской деятельности предприятий. Прибыль является показателем, который наиболее полно отражает эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости.

Прибыль — один из основных финансовых показателей плана и оценки хозяйственной деятельности фирмы. За счет прибыли осуществляется финансирование мероприятий по научно-техническому и социально-экономическому развитию, увеличению фонда оплаты труда.

Ведущее значение прибыли в качестве финансового показателя предпринимательской деятельности фирмы вместе с тем не означает его уникальности и универсальности. Анализ стимулирующей роли прибыли показывает, что в отдельных хозяйствующих субъектах преобладает стремление извлечь высокую прибыль в целях увеличения фонда оплаты труда в ущерб производственному и социальному развитию коллектива. Более того, выявлены факты получения «незаработанной» прибыли, т.е. образующейся не в результате эффективной хозяйственной деятельности, а путем изменения, например, структуры выпускаемой продукции. Вместо производства низкорентабельной, но имеющей большой спрос продукции предприятия увеличивают производство более выгодной для них и более дорогой высокорентабельной продукции. В ряде случаев рост прибыли обусловлен необоснованным повышением цен на продукцию.[1]

Тем не менее, постепенный рост объема производства в отраслях экономики способствует улучшению экономических показателей деятельности предприятий и организаций, а следовательно, позитивным изменениям в динамике прибыли.

За 2002 г. объем прибыли в экономике (сумма прибыли за вычетом суммы убытков) составил 923,3 млрд. руб. в фактически действовавших ценах. Это на 28% выше аналогичных данных за 1999 г.

В промышленности за тот же период было получено прибыли (за вычетом убытков) 443,7 млрд. руб., что на 5% ниже уровня 1999 г..[2]

Важнейшая роль прибыли, усиливающаяся с развитием предпринимательства, определяет необходимость ее правильного планирования. От того, насколько достоверно определена плановая прибыль, будет зависеть успешная финансово-хозяйственная деятельность фирмы.

Планирование прибыли - составная часть финансового планирования. Расчет плановой прибыли должен быть экономически обоснованным, что позволит осуществлять своевременное и полное финансирование инвестиций, прирост собственных оборотных средств, соответствующие выплаты рабочим и служащим, а также своевременные расчеты с бюджетом, банками и поставщиками. Следовательно, правильное планирование прибыли на предприятиях имеет ключевое значение не только для предпринимателей, но и для экономики в целом.

При относительно стабильных ценах и прогнозируемых условиях хозяйствования прибыль планируется на год в рамках текущего финансового плана. Но сложившаяся в стране ситуация крайне затрудняет годовое планирование, и предприятия могут составлять более или менее реальные планы по прибыли по кварталам. Поскольку планирование прибыли "привязано" к расчету авансовых платежей по налогу на прибыль и порядку внесения их в бюджет, то составление квартальных планов становится необходимым.

Важнейшая цель планирования прибыли — определение возможностей предприятия в финансировании своих потребностей.

Объектом планирования являются планируемые элементы балансовой прибыли, главным образом прибыль от реализации продукции, выполнения работ, оказания услуг. Основой для расчета служит объем производственной программы, который базируется на заказах потребителей и хозяйственных договорах.

Планируется прибыль раздельно по видам: от реализации товарной продукции, от реализации прочей продукции и услуг нетоварного характера, от реализации основных средств и другого имущества и от внереализационных доходов и расходов.

Рассмотрим основные способы планирования прибыли от реализации товарной продукции.

Метод прямого счета наиболее широко распространен в организациях в современных условиях хозяйствования. Он применяется, как правило, при небольшом ассортименте выпускаемой продукции. Сущность его заключается в том, что прибыль исчисляется как разница между выручкой от реализации продукции в соответствующих ценах и полной ее себестоимостью за вычетом НДС и акцизов.

Расчет ведется по формуле:

П= (ВЧЦ)- (ВЧС),

где Л — плановая прибыль; В— выпуск товарной продукции в плановом периоде в натуральном выражении; Ц — цена за единицу продукции (за вычетом НДС и акцизов); С — полная себестоимость единицы продукции.

Расчету прибыли предшествует определение выпуска сравнимой и несравнимой товарной продукции в плановом году по полной себестоимости и в ценах, а также остатков готовой продукции на складе и товаров отгруженных на начало и конец планового года.

Рассмотрим пример расчета прибыли методом прямого счета.

Исходные данные:

фирма выпустит в плановом году 30 тыс. ед. готовой продукции; оптовая цена за единицу (без НДС и акцизов) — 15 тыс. руб.; производственная себестоимость по отчету за истекший год — 10 тыс. руб.; в плановом году снижение производственной себестоимости готовой продукции должно составить 5%; расходы по реализации продукции — 0,5% реализуемой продукции по производственной себестоимости; остаток готовой продукции на складе и товаров отгруженных на начало планового года — 1500 ед., на конец планового года — 500 ед.

Прежде всего, определим остаток готовой продукции и товаров, отгруженных на начало планового года по производственной себестоимости, учитывая, что эта продукция произведена в отчетном году: 10 тыс. руб.х1500 ед. = 15 млн. руб.

Производственная себестоимость единицы продукции в плановом году составит 9,5 тыс. руб. (10х95:100), тогда объем товарной продукции в плановом году по производственной себестоимости определится в сумме 285 млн. руб. (9,5 х 30 000).

Остаток готовой продукции и товаров отгруженных на конец планового года (считая, что они произведены в плановом году) по производственной себестоимости составит 4750 тыс. руб. (9,5 х 500). Итак, объем реализации продукции по производственной себестоимости в плановом году с учетом переходящих остатков составит 295 250 тыс. руб. (15 000 + 285 000 - 4750).

Для того чтобы определить эту продукцию по полной себестоимости, следует исчислить величину расходов по реализации продукции: (295 250х0,5:100) = 1476,25 тыс. руб. Следовательно, объем реализации продукции по полной себестоимости равен 296 726,25 тыс. руб. (295 250 + 1476,25).

Объем реализации в натуральном выражении равен 31 тыс. ед. (1500 + 30 000 - 500), а в оптовых ценах — 465 млн. руб. (15x31 000).

При этих условиях прибыль от реализации продукции в плановом году составит 168 273,75 тыс. руб. (465 000 - 296 726,25).

Расчет прибыли методом прямого счета прост и доступен. Однако он не позволяет выявить влияние отдельных факторов на плановую прибыль и при большой номенклатуре выпускаемой продукции очень трудоемок.[3]

Аналитический метод используется при большом ассортименте выпускаемой продукции и незначительных его изменениях, при отсутствии инфляционного роста цен и себестоимости, а также как дополнение к прямому методу в целях его проверки и контроля.

Исчисление прибыли аналитическим методом состоит из трех последовательных этапов:

а) определение базовой рентабельности как частного от деления ожидаемой прибыли за отчетный год на полную себестоимость сравнимой товарной продукции за тот же период. Базовая рентабельность Ро:

Ро = (По : ПСтп) Ч 100%,

где По - ожидаемая прибыль (расчет прибыли ведется в конце базисного года, когда точный размер прибыли еще не известен); ПСтп — полная себестоимость товарной продукции базисного года.

б) исчисление объема товарной продукции в плановом периоде по себестоимости отчетного года и определение прибыли на товарную продукцию, исходя из базовой рентабельности;

в) учет влияния на плановую прибыль различных факторов: снижения (повышения) себестоимости сравнимой продукции, повышения качества ее и сортности, изменения ассортимента, цен и т.д.

План по прибыли на следующий год разрабатывается в конце отчетного периода. Поэтому для определения базовой рентабельности используются отчетные данные за истекшее время (обычно за девять месяцев) и ожидаемое выполнение плана на оставшийся до конца года период (за четвертый квартал).

Прибыль в отчетном периоде принимается в соответствии с уровнем цен, действовавших к концу года. Поэтому если в течение истекшего года имели место изменения цен или ставок налога на добавленную стоимость и акцизов, повлиявшие на сумму прибыли, то они учитываются при определении ожидаемой прибыли за весь отчетный период, независимо от времени изменений. Если, например, цены были повышены с 1 октября отчетного года, то это повышение следует распространить на весь период и до 1 октября, так как иначе уровень рентабельности отчетного года не сможет служить базовым для планового.[4]

Преимущество этого метода состоит в том, что он позволяет определить влияние отдельных факторов на плановую прибыль, но это преимущество проявляется только при наличии стабильных условий хозяйствования.

Однако при аналитическом методе прибыль определяется не по каждому виду выпускаемой в предстоящем году продукции, а по всей сравнимой продукции в целом.

Кроме изложенных выше способов планирования прибыли — методом прямого счета и аналитическим — существует так называемый метод совмещенного расчета. В этом случае применяются элементы первого и второго способов. Так, стоимость товарной продукции в ценах планового года и по себестоимости истекшего года определяется методом прямого счета, а воздействие на плановую прибыль таких факторов, как изменение себестоимости, повышение качества, изменение ассортимента, цен и др., выявляется с помощью аналитического метода.[5]

Метод, основанный на эффекте производственного (операционного) рычага ( CVP -анализ). Этот метод планирования прибыли базируется на принципе разделения затрат на постоянные и переменные. С помощью этих данных рассчитывается маржинальная прибыль.

Для коммерческих предприятий очень важно определить порог окупаемости затрат, после которого они начнут получать прибыль. Для этого следует установить точку безубыточности. Она позволяет определять объем и стоимость продаж, при которых коммерческое предприятие способно покрыть все свои расходы, не получая прибыли, но и без убытка.

После определения точки безубыточности планирование прибыли строится на основе эффекта операционного (производственного) рычага, т.е. того запаса финансовой прочности, при котором предприятие может позволить себе снизить объем реализации, не приходя к убыточности (о точке безубыточности и эффекте производственного рычага в следующем разделе).

Максимизация прибыли путем определения точки безубыточности и запаса финансовой прочности открывает возможность предпринимателям планировать на перспективу размеры прироста прибыли в зависимости от хозяйственных успехов в производстве конкурентоспособной продукции и заблаговременно принимать соответствующие меры по изменению в ту или иную сторону величины переменных и постоянных затрат.

Использования прибыли.

Объектом распределения является балансовая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей.

Распределение прибыли — это составная и неразрывная часть общей системы распределительных отношений.

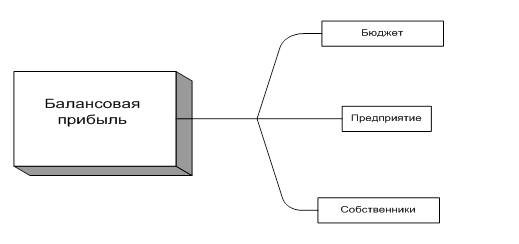

Распределение прибыли следует рассматривать в трех направлениях (рис.).

Рис2. Направления распределения прибыли

Прибыль распределяется между государством, собственниками предприятия и самим предприятием. Пропорции этого распределения в значительной мере воздействуют на эффективность деятельности предприятия как позитивно, так и негативно.[12]

Определение направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции предприятия.

Принципы распределения прибыли можно сформулировать следующим образом:

· прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

· прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно;

· величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности;

· прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части — на потребление. [13]

Взаимоотношения предприятия и государства по поводу прибыли строятся на основе ее налогообложения. Налоги оказывают значительное влияние на формирование финансовых результатов хозяйственной деятельности предприятия и на размер чистой прибыли, используемой предприятием на цели накопления и потребления. Задача государственного управления состоит в том, чтобы, сохраняя стабильность роста доходов бюджета, способствовать экономическому росту на предприятиях.

По мнению некоторых видных финансистов, например Н.В.Колчиной и П.Н.Шуляка, размер налоговых платежей не должен превышать трети балансовой прибыли. В противном случае утрачиваются стимулы к повышению эффективности работы предприятий и получению прибыли.[14]

Оставшиеся две трети полученной организацией прибыли могли бы быть распределены между собственниками (акционерами и учредителями) и самой организацией.

На предприятии распределению же подлежит чистая прибыль, т. е. прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей.

Распределение чистой прибыли отражает процесс формирования фондов предприятия для финансирования потребностей производства и развития социальной сферы. Законодательно ограничивается размер резервного фонда предприятий, регулируется порядок формирования резерва по сомнительным долгам.

Распределение чистой прибыли — одно из направлений внутрифирменного планирования, значение которого в условиях рыночной экономики возрастает. Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется положением, которое разрабатывается соответствующими подразделениями экономических служб и утверждается руководящим органом предприятия. В соответствии с уставом предприятия составляют сметы расходов, финансируемых за счет частой прибыли, оставшейся после расчета с учредителями и акционерами.[15]

Смета расходов, финансируемых из прибыли, включает расходы на развитие производства, на социальные нужды коллектива, на материальное поощрение работников и благотворительные цели.

К расходам, связанным с развитием производства, относятся расходы на научно-исследовательские, проектные, конструкторские и технологические работы, финансирование разработки и освоения новых видов продукции и технологических процессов, расходы по совершенствованию технологии и организации производства, модернизации оборудования, расходы, связанные с техническим перевооружением и реконструкцией действующего производства, расширением предприятий. В эту же группу расходов включаются расходы по погашению долгосрочных ссуд банков и процентов по ним. Здесь же планируются расходы на проведение природоохранных мероприятий и др. Взносы предприятий из прибыли в качестве вкладов учредителей в создание уставного капитала других предприятий, средства, перечисляемые союзам, ассоциациям, концернам, в состав которых входит предприятие, также считаются использованием прибыли на развитие.

Распределение прибыли на социальные нужды включает расходы по эксплуатации социально-бытовых объектов, находящихся на балансе предприятия, финансирование, строительства объектов непроизводственного назначения, организации развития подсобного сельского хозяйства, проведения оздоровительных, культурно-массовых мероприятий и т. п.

К расходам на материальное поощрение относятся единовременные поощрения за выполнение особо важных производственных заданий, выплата премий за создание, освоение и внедрение новой техники, расходы на оказание материальной помощи рабочим и служащим, единовременные пособия ветеранам труда, уходящим на пенсию, надбавки к пенсиям, компенсация работникам удорожания стоимости питания в столовых, буфетах предприятия в связи с повышением цен и др.

Вся прибыль, остающаяся в распоряжении предприятия подразделяется на две части. Первая часть увеличивает имущество предприятия и участвует в процессе накопления вторая — характеризует долю прибыли, используемой на потребление. При этом не обязательно всю прибыль, направляемую на накопление, использовать полностью. Остаток прибыли, не использованной на увеличение имущества, имеет резервное значение и может быть использован в последующие годы для покрытия возможных убытков, финансирования различных расходов.

Нераспределенная прибыль в широком смысле — как прибыль, использованная на накопление, и нераспределенная прибыль прошлых лет свидетельствуют о финансовой устойчивости предприятия, о наличии источника для последующего развития.[16]

Планирование прибыли организаций. Методы

планирования, их достоинства и недостатки.

Как экономическая категория прибыль характеризует финансовый результат предпринимательской деятельности предприятий. Прибыль является показателем, который наиболее полно отражает эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости.

Прибыль — один из основных финансовых показателей плана и оценки хозяйственной деятельности фирмы. За счет прибыли осуществляется финансирование мероприятий по научно-техническому и социально-экономическому развитию, увеличению фонда оплаты труда.

Ведущее значение прибыли в качестве финансового показателя предпринимательской деятельности фирмы вместе с тем не означает его уникальности и универсальности. Анализ стимулирующей роли прибыли показывает, что в отдельных хозяйствующих субъектах преобладает стремление извлечь высокую прибыль в целях увеличения фонда оплаты труда в ущерб производственному и социальному развитию коллектива. Более того, выявлены факты получения «незаработанной» прибыли, т.е. образующейся не в результате эффективной хозяйственной деятельности, а путем изменения, например, структуры выпускаемой продукции. Вместо производства низкорентабельной, но имеющей большой спрос продукции предприятия увеличивают производство более выгодной для них и более дорогой высокорентабельной продукции. В ряде случаев рост прибыли обусловлен необоснованным повышением цен на продукцию.[1]

Тем не менее, постепенный рост объема производства в отраслях экономики способствует улучшению экономических показателей деятельности предприятий и организаций, а следовательно, позитивным изменениям в динамике прибыли.

За 2002 г. объем прибыли в экономике (сумма прибыли за вычетом суммы убытков) составил 923,3 млрд. руб. в фактически действовавших ценах. Это на 28% выше аналогичных данных за 1999 г.

В промышленности за тот же период было получено прибыли (за вычетом убытков) 443,7 млрд. руб., что на 5% ниже уровня 1999 г..[2]

Важнейшая роль прибыли, усиливающаяся с развитием предпринимательства, определяет необходимость ее правильного планирования. От того, насколько достоверно определена плановая прибыль, будет зависеть успешная финансово-хозяйственная деятельность фирмы.

Планирование прибыли - составная часть финансового планирования. Расчет плановой прибыли должен быть экономически обоснованным, что позволит осуществлять своевременное и полное финансирование инвестиций, прирост собственных оборотных средств, соответствующие выплаты рабочим и служащим, а также своевременные расчеты с бюджетом, банками и поставщиками. Следовательно, правильное планирование прибыли на предприятиях имеет ключевое значение не только для предпринимателей, но и для экономики в целом.

При относительно стабильных ценах и прогнозируемых условиях хозяйствования прибыль планируется на год в рамках текущего финансового плана. Но сложившаяся в стране ситуация крайне затрудняет годовое планирование, и предприятия могут составлять более или менее реальные планы по прибыли по кварталам. Поскольку планирование прибыли "привязано" к расчету авансовых платежей по налогу на прибыль и порядку внесения их в бюджет, то составление квартальных планов становится необходимым.

Важнейшая цель планирования прибыли — определение возможностей предприятия в финансировании своих потребностей.

Объектом планирования являются планируемые элементы балансовой прибыли, главным образом прибыль от реализации продукции, выполнения работ, оказания услуг. Основой для расчета служит объем производственной программы, который базируется на заказах потребителей и хозяйственных договорах.

Планируется прибыль раздельно по видам: от реализации товарной продукции, от реализации прочей продукции и услуг нетоварного характера, от реализации основных средств и другого имущества и от внереализационных доходов и расходов.

Рассмотрим основные способы планирования прибыли от реализации товарной продукции.

Метод прямого счета наиболее широко распространен в организациях в современных условиях хозяйствования. Он применяется, как правило, при небольшом ассортименте выпускаемой продукции. Сущность его заключается в том, что прибыль исчисляется как разница между выручкой от реализации продукции в соответствующих ценах и полной ее себестоимостью за вычетом НДС и акцизов.

Расчет ведется по формуле:

П= (ВЧЦ)- (ВЧС),

где Л — плановая прибыль; В— выпуск товарной продукции в плановом периоде в натуральном выражении; Ц — цена за единицу продукции (за вычетом НДС и акцизов); С — полная себестоимость единицы продукции.

Расчету прибыли предшествует определение выпуска сравнимой и несравнимой товарной продукции в плановом году по полной себестоимости и в ценах, а также остатков готовой продукции на складе и товаров отгруженных на начало и конец планового года.

Рассмотрим пример расчета прибыли методом прямого счета.

Исходные данные:

фирма выпустит в плановом году 30 тыс. ед. готовой продукции; оптовая цена за единицу (без НДС и акцизов) — 15 тыс. руб.; производственная себестоимость по отчету за истекший год — 10 тыс. руб.; в плановом году снижение производственной себестоимости готовой продукции должно составить 5%; расходы по реализации продукции — 0,5% реализуемой продукции по производственной себестоимости; остаток готовой продукции на складе и товаров отгруженных на начало планового года — 1500 ед., на конец планового года — 500 ед.

Прежде всего, определим остаток готовой продукции и товаров, отгруженных на начало планового года по производственной себестоимости, учитывая, что эта продукция произведена в отчетном году: 10 тыс. руб.х1500 ед. = 15 млн. руб.

Производственная себестоимость единицы продукции в плановом году составит 9,5 тыс. руб. (10х95:100), тогда объем товарной продукции в плановом году по производственной себестоимости определится в сумме 285 млн. руб. (9,5 х 30 000).

Остаток готовой продукции и товаров отгруженных на конец планового года (считая, что они произведены в плановом году) по производственной себестоимости составит 4750 тыс. руб. (9,5 х 500). Итак, объем реализации продукции по производственной себестоимости в плановом году с учетом переходящих остатков составит 295 250 тыс. руб. (15 000 + 285 000 - 4750).

Для того чтобы определить эту продукцию по полной себестоимости, следует исчислить величину расходов по реализации продукции: (295 250х0,5:100) = 1476,25 тыс. руб. Следовательно, объем реализации продукции по полной себестоимости равен 296 726,25 тыс. руб. (295 250 + 1476,25).

Объем реализации в натуральном выражении равен 31 тыс. ед. (1500 + 30 000 - 500), а в оптовых ценах — 465 млн. руб. (15x31 000).

При этих условиях прибыль от реализации продукции в плановом году составит 168 273,75 тыс. руб. (465 000 - 296 726,25).

Расчет прибыли методом прямого счета прост и доступен. Однако он не позволяет выявить влияние отдельных факторов на плановую прибыль и при большой номенклатуре выпускаемой продукции очень трудоемок.[3]

Аналитический метод используется при большом ассортименте выпускаемой продукции и незначительных его изменениях, при отсутствии инфляционного роста цен и себестоимости, а также как дополнение к прямому методу в целях его проверки и контроля.

Исчисление прибыли аналитическим методом состоит из трех последовательных этапов:

а) определение базовой рентабельности как частного от деления ожидаемой прибыли за отчетный год на полную себестоимость сравнимой товарной продукции за тот же период. Базовая рентабельность Ро:

Ро = (По : ПСтп) Ч 100%,

где По - ожидаемая прибыль (расчет прибыли ведется в конце базисного года, когда точный размер прибыли еще не известен); ПСтп — полная себестоимость товарной продукции базисного года.

б) исчисление объема товарной продукции в плановом периоде по себестоимости отчетного года и определение прибыли на товарную продукцию, исходя из базовой рентабельности;

в) учет влияния на плановую прибыль различных факторов: снижения (повышения) себестоимости сравнимой продукции, повышения качества ее и сортности, изменения ассортимента, цен и т.д.

План по прибыли на следующий год разрабатывается в конце отчетного периода. Поэтому для определения базовой рентабельности используются отчетные данные за истекшее время (обычно за девять месяцев) и ожидаемое выполнение плана на оставшийся до конца года период (за четвертый квартал).

Прибыль в отчетном периоде принимается в соответствии с уровнем цен, действовавших к концу года. Поэтому если в течение истекшего года имели место изменения цен или ставок налога на добавленную стоимость и акцизов, повлиявшие на сумму прибыли, то они учитываются при определении ожидаемой прибыли за весь отчетный период, независимо от времени изменений. Если, например, цены были повышены с 1 октября отчетного года, то это повышение следует распространить на весь период и до 1 октября, так как иначе уровень рентабельности отчетного года не сможет служить базовым для планового.[4]

Преимущество этого метода состоит в том, что он позволяет определить влияние отдельных факторов на плановую прибыль, но это преимущество проявляется только при наличии стабильных условий хозяйствования.

Однако при аналитическом методе прибыль определяется не по каждому виду выпускаемой в предстоящем году продукции, а по всей сравнимой продукции в целом.

Кроме изложенных выше способов планирования прибыли — методом прямого счета и аналитическим — существует так называемый метод совмещенного расчета. В этом случае применяются элементы первого и второго способов. Так, стоимость товарной продукции в ценах планового года и по себестоимости истекшего года определяется методом прямого счета, а воздействие на плановую прибыль таких факторов, как изменение себестоимости, повышение качества, изменение ассортимента, цен и др., выявляется с помощью аналитического метода.[5]

Метод, основанный на эффекте производственного (операционного) рычага ( CVP -анализ). Этот метод планирования прибыли базируется на принципе разделения затрат на постоянные и переменные. С помощью этих данных рассчитывается маржинальная прибыль.

Для коммерческих предприятий очень важно определить порог окупаемости затрат, после которого они начнут получать прибыль. Для этого следует установить точку безубыточности. Она позволяет определять объем и стоимость продаж, при которых коммерческое предприятие способно покрыть все свои расходы, не получая прибыли, но и без убытка.

После определения точки безубыточности планирование прибыли строится на основе эффекта операционного (производственного) рычага, т.е. того запаса финансовой прочности, при котором предприятие может позволить себе снизить объем реализации, не приходя к убыточности (о точке безубыточности и эффекте производственного рычага в следующем разделе).

Максимизация прибыли путем определения точки безубыточности и запаса финансовой прочности открывает возможность предпринимателям планировать на перспективу размеры прироста прибыли в зависимости от хозяйственных успехов в производстве конкурентоспособной продукции и заблаговременно принимать соответствующие меры по изменению в ту или иную сторону величины переменных и постоянных затрат.

Взаимосвязь выручки, затрат и прибыли, анализ

Дата: 2019-12-10, просмотров: 439.