Введение

Целью данной работы является изучение статистики трудовых ресурсов, анализ ТЭП НГДУ «Ямашнефть», а также проведение комплексного анализа деятельности предприятия, используя индексный метод и факторный анализ.

Статистика – это одна из общественных наук, имеющая целью сбор, анализ, упорядочивание и сопоставление числового представления фактов, относящихся к самым разнообразным массовым явлениям. Также статистика – это эффективное орудие, инструмент познания, используемый в естественных и общественных науках для установления тех специфических закономерностей, которые действуют в конкретных массовых явлениях, изучаемых данной наукой.

Задачей статистики является всестороннее освещение социально-экономического положения Российской Федерации, происходящих изменений, связанных, с переходом к рыночным отношениям, т.е. получение полной и объективной количественной характеристики происходящих в стране преобразований.

Роль статистики при переходе к рыночным отношениям, как известно, возрастает. Статистика выступает не только как действенный инструмент анализа рыночной экономики, но и как своеобразный арбитр по оценке условий и результатов ее развития, одновременно являясь мощным орудием преобразования рыночных социально – экономических отношений, важным дополнительным фактором оперативного, предприимчивого и эффективного их совершенствования.

Трудовые ресурсы являются одним из важнейших факторов любого производства. Их состояние и эффективное использование прямо влияет на конечные результаты хозяйственной деятельности предприятий. Причинами, обусловливающими необходимость анализа трудовых ресурсов, являются исследование состава кадров с целью выявления обеспеченности ими и причин текучести трудовых ресурсов, повышение эффективности использования трудовых ресурсов и средств на оплату труда.

Актуальность выбранной темы не вызывает сомнения, ведь чтобы происходило нормальное функционирование любого предприятия, необходимо наличие достаточного количества квалифицированного персонала. Кроме того, проблема повышения эффективности использования труда персонала предприятий занимает важное место в период перехода России к цивилизованным рыночным отношениям.

Статистика трудовых ресурсов является важной составной частью как экономической, так и социальной статистики. Она изучает вопросы, связанные с численностью и составом трудовых ресурсов, экономической активностью населения, занятостью и безработицей, исследует уровень и динамику оплаты труда, дифференциацию по размерам заработной платы работающих, их условия труда. Статистика трудовых тесно связана с другими областями статистики: статистикой производственных отраслей, услуг, системой национальных счетов, демографией, поскольку показатели численности работников и их оплаты труда, трудовых затрат являются важным элементом характеристики состояния экономики в целом и деятельности отдельных ее отраслей.

Данная курсовая работа раскрывает понятие трудовых ресурсов, их движение, состав и численность.

Система национальных счетоВ (СНС)

Предприятие как хозяйствующий субъект

Статистика трудовых ресурсов

Задача

1. По условным данным о работе предприятия за два года (табл. 1)[15], необходимо определить следующие показатели, найти их динамику и оформить их в табличной форме (3 вариант):

Таблица 3.1. ТЭП предприятия за 2 года

| № п/п | Наименование показателя | Ед.изм. | Базисный период | Отчетный период | Отклонение | |

| (+, -) | % | |||||

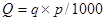

| 1 | Стоимость продукции (  ) )

| млн. руб. | 4275 | 5760 | 1485 | 134,737 |

| 2 | Общие затраты на выпуск продукции (  ) )

| млн. руб. | 2612,5 | 3456 | 843,5 | 132,287 |

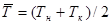

| 3 | Среднесписочная численность работников предприятия (  ) )

| чел. | 1531 | 1532 | 1 | 100,071 |

| 3.1 | Среднесписочная численность работников предприятия на конец года (  ) )

| чел. | 1538 | 1529 | -9 | 99,415 |

| 4 | Показатели движения персонала | |||||

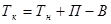

| 4.1 | Коэффициент оборота по приему (  ) )

| % | 10,712 | 9,141 | -1,571 | 85,338 |

| 4.2 | Коэффициент оборота по выбытию (  ) )

| % | 9,798 | 9,468 | -0,330 | 96,635. |

| 4.3 | Коэффициент текучести кадров (  ) )

| % | 6,532 | 6,530 | -0,002 | 99,967 |

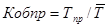

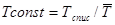

| 4.4 | Коэффициент постоянства кадров (  ) )

| % | 100,457 | 99,837 | -0,62 | 99,382 |

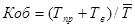

| 4.5 | Индекс численности работников предприятия (  ) )

| % | 100,919 | 99,674 | -1,245 | 98,767 |

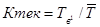

| 4.6 | Коэффициент замещения кадров(  ) )

| % | 109,33 | 96,55 | -12,78 | 88,313 |

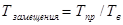

| 4.7 | Коэффициент общего оборота рабочей силы (  ) )

| % | 20,509 | 18,609 | -1,9 | 90,735 |

| 5 | Показатели производительности труда | |||||

| 5.1. | Производительность труда в стоимостном выражении (  ) )

| млн. руб./чел. | 2,792 | 3,761 | 0,969 | 134,693 |

| 5.2 | Производительность труда в натуральном выражении (  ) )

| тыс. т./чел. | 0,62 | 0,752 | 0,132 | 121,29 |

| 5.3 | Трудоемкость изготовления ед. продукции(  ) )

| чел./тыс. т. | 1,612 | 1,33 | -0,282 | 82,506 |

| 6 | Фонд заработной платы работников предприятия за год (  ) )

| тыс. руб. | 15141,59 | 28035,6 | 12894,01 | 185,156 |

| 7.1 | Стоимость основных фондов на конец года (  ) )

| Млн. руб. | 21455 | 21196 | -259 | 98,79 |

| 7.2 | Среднегодовая стоимость ОПФ (  ) )

| млн. руб. | 20874,59 | 21137,25 | 262,66 | 101,26 |

| 8 | Показатели движения, состояния и эффективного использования ОПФ | |||||

| 8.1 | Коэффициент поступления (ввода) ОПФ (  ) )

| % | 2,834 | 5,592 | -2,76 | 50,63 |

| 8.2 | Коэффициент обновления ОПФ (  ) )

| % | 2,83 | 5,592 | -2,76 | 50,63 |

| 8.3 | Коэффициент выбытия ОПФ (  ) )

| % | 1,2 | 4,00 | 2,8 | 333,33 |

| 8.4 | Коэффициент интенсивности обновления (  ) )

| % | 20,42 | 143,17 | 122,75 | 701,13 |

| 8.5 | Коэффициент износа ОПФ по состоянию на начало года (  ) )

| % | 74,707 | 76,719 | 2,011 | 102,692 |

| 8.6 | Коэффициент износа ОПФ по состоянию на конец года (  ) )

| % | 73,367 | 77,872 | 4,505 | 106,141 |

| 8.7 | Коэффициент годности ОПФ по состоянию на начало года (  ) )

| % | 25,293 | 23,281 | -2,011 | 92,1 |

| 8.8 | Коэффициент годности ОПФ по состоянию на конец года (  ) )

| % | 26,633 | 22,128 | -4,505 | 83,084 |

| 8.9 | Фондоотдача в стоимостном выражении (  ) )

| руб./руб. | 0,207 | 0,27 | 0,063 | 130,425 |

| 8.10 | Фондоотдача в нат. выражении(  ) )

| т./руб. | 45,51 | 54,50 | 8,99 | 119,75 |

| 8.11 | Фондоотдача активной части ОПФ (  ) )

| руб./руб. | 0,31 | 0,401 | 0,091 | 129,35 |

| 8.12 | Фондоемкость (  ) )

| руб./руб. | 4,879 | 3,667 | -1,21 | 75,204 |

| 8.13 | Фондовооруженность труда (  ) )

| млн. руб./чел. | 13,63 | 13,80 | 0,17 | 101,247 |

| 9 | Показатели оборачиваемости оборотных средств | |||||

| 9.1 | Коэффициент оборачива-сти оборотных средств (  ) )

| Число оборотов | 4,75 | 5,76 | 1,01 | 121,263 |

| 9.2 | Продолжительность одного оборота в днях (  ) )

| дни | 75,789 | 62,5 | -13,289 | 82,465 |

| 9.3 | Коэффициент загрузки средств в обороте (  ) )

| % | 21,053 | 17,361 | -0,3 | 82,465 |

| 10 | Затраты на рубль произведенной продукции (  ) )

| руб./руб. | 0,611 | 0,6 | -0,01 | 98,4 |

| 11 | Прибыль продукции (  ) )

| млн. руб. | 1662,5 | 2304 | 641,5 | 138,586 |

| 12 | Рентабельность производства | |||||

| 12.1 | Общая рентабельность предприятия (  ) )

| % | 7,635 | 10,408 | 2,773 | 136,316 |

| 12.2 | Рентабельность продукции (по затратам) (  ) )

| руб./руб. | 0,636 | 0,667 | 0,031 | 104,874 |

| 12.3 | Рентабельность продукции (по выручке) (  ) )

| руб./руб. | 0,389 | 0,4 | 0,01 | 102,6 |

2. Провести комплексный анализ деятельности предприятия, используя индексный метод и факторный анализ:

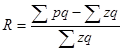

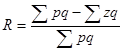

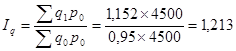

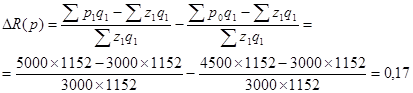

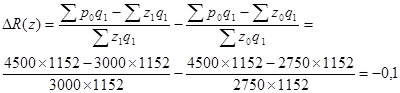

2.1. Абсолютное и относительное влияние следующих факторов на общее изменение стоимости продукции: среднесписочной численности работников предприятия; производительности труда на 1 работника.

млн. руб.

млн. руб.

млн. руб.

млн. руб.

млн. руб.

млн. руб.

млн. руб.

млн. руб.

Стоимость продукции в отчетном году составляет 5760 млн. руб., а в базисном году 4275 млн. руб. Динамика показала, что стоимость продукции в отчетном году увеличилась на 134%, что составляет 1485 млн. руб. это произошло за счет увеличения среднесписочной численности на 0,071%. А так же за счет увеличения производительности труда на 34,767% и это составило 0,969 млн. руб. /чел.

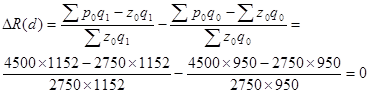

2.2. Абсолютное и относительное влияние следующих факторов на общее изменение стоимости продукции: среднегодовой стоимости основных фондов;

удельного веса активной части основных фондов в общей их стоимости; фондоотдачи активной части основных фондов.

млн. руб.

млн. руб.

млн. руб.

млн. руб.

млн. руб.

млн. руб.

млн. руб.

млн. руб.

млн. руб.

млн. руб.

Стоимость продукции в отчетном году по сравнению с базисным увеличилась на 34%, что составляет 1485 млн. руб., за счет увеличения среднегодовой стоимости ОФ на 1,26%, что составляет 262,26 млн. руб., за счет увеличения удельного веса активной части ОФ на 3,03%, а также за счет увеличения фондоотдачи активной части ОФ на 29,35%, что составляет 0,091 руб./руб.

2.3. Абсолютное и относительное влияние следующих факторов на общее изменение фонда заработной платы: среднесписочной численности работников предприятия; средней заработной платы

тыс. руб.

тыс. руб.

руб.

руб.

руб.

руб.

руб.

руб.

Фонд заработной платы в отчетном периоде по сравнению с базисным увеличился на 85%, что составляет 12894,01 тыс. руб., за счет увеличения ср. зарплаты на 85,035%, что составляет 8410 руб., а также за счет увеличения среднесписочной численности работников предприятия на 0,06%, что составляет 1 человек.

2.4. Абсолютное и относительное изменение общих затрат за счет влияния факторов: объема продукции; себестоимости единицы продукции.

млн. руб.

млн. руб.

млн. руб.

млн. руб.

млн. руб.

млн. руб.

млн. руб.

млн. руб.

Общие затраты на производство продукции в отчетном году составили 3456 млн. рублей, а в базисном году 2612,5 млн. руб. Динамика показала что общие затраты на производство продукции в отчетном году увеличились на 32%, что составляет 843,44 млн. руб. Что произошло за счет увеличения объема продукции на 21,26% и это составило 202 тыс. т. А так же за счет увеличения себестоимости на 9,09% что составляет 250 руб./т.

2.5. Абсолютное изменение прибыли продукции за счет влияния факторов:

цен на продукцию; себестоимости продукции; изменения объема продукции;

изменения структуры продукции (ассортимента продукции).

млн. руб.

млн. руб.

млн. руб.

млн. руб.

млн. руб.

млн. руб.

млн. руб.

млн. руб.

млн. руб.

млн. руб.

млн. руб.

млн. руб.

Прибыль продукции увеличилась на 38%, что составляет 641,5 млн. руб., за счет увеличения цен на продукцию на 11,11% – 500 руб./т., за счет увеличения себестоимости продукции на 9,09% – 100 руб./т, за счет увеличения объема продукции на 21,26% – 202 тыс. т.

2.6. Абсолютное изменение рентабельности продукции за счет влияния следующих факторов: цен на продукцию; себестоимости продукции; структуры выпущенной продукции.

номенклатура счетоводство трудовой группировка

Рентабельность продукции в отчётном году составила 10,408%, а в базисном году 7,635%. Динамика показала, что рентабельность продукции увеличилась на 36,32%, что составляет 28 тыс. руб. За счет увеличения цен на продукцию на 11,11% – 500 руб./т., за счет уменьшения увеличения продукции на 21,26% – 202 руб./т.

З аключение

Итак, что же представляют собой трудовые ресурсы? Трудовые ресурсы на предприятии – это объект постоянной заботы со стороны руководства предприятия. Особенно роль трудовых ресурсов возросла в период рыночных отношений, а инвестиционный характер производства, его высокая наукоёмкость изменили требования к работнику – повысили значимость творческого отношения к труду. Сейчас основная задача предпринимателя-руководителя предприятия – хорошо подобранный трудовой коллектив, представляющий собой команду единомышленников и партнеров, способных понимать, осознавать и реализовывать замыслы руководства предприятия. Только она служит залогом успеха предпринимательской деятельности, выражения и процветания предприятия.

Трудовые ресурсы предприятия характеризуются системой показателей, среди которых важное место занимают показатели численности, состава персонала и его движения.

По составу персонал организации в промышленности делится на промышленно-производственный персонал (ППП) и непромышленный. Непосредственное участие в изготовлении продукции принимает ППП.

Для проведения экономического анализа и расчета таких показателей как производительность труда, уровень оплаты труда, фондовооруженность труда необходимо знать среднюю списочную численность работников за определенный период времени (например, за месяц, квартал или год). Списочная численность работников позволяет судить о том, какими потенциальными трудовыми ресурсами располагает предприятие на определенную дату.

Численность работников предприятия характеризуется показателями среднесписочной численности и явочного состава.

Не менее важной, чем обеспеченность трудовыми ресурсами, для предприятий является характеристика движения трудовых ресурсов. Изменение численности работников предприятия в связи с увольнением и приемом на работу называется движением или оборотом работников предприятия.

В настоящее время для характеристики движения работников предприятий абсолютные показатели, а для характеристики интенсивности движения рабочей силы и проведения сравнительного анализа по предприятиям используются относительные показатели.

Список использованной литературы

1. Т.В. Чернова, Экономическая статистика, Учебное пособие. Таганрог: Изд-во ТРТУ, 1999.

2. Экономическая статистика. 2-е изд., доп.: Учебник / Под ред. Ю.Н. Иванова – М.: ИНФРА – М, 2004.

3. А.С. Булатов. Экономика: учебник. Система национальных счетов и ее показатели. – М., 1997.

4. Основы национального счетоводства: Учебник. М.: ИНФРА-М, 2005. под редакцией профессора Иванова Ю.Н.

5. Экономическая статистика. 2-е изд., доп.: Учебник / Под ред. Ю.Н. Иванова – М.: ИНФРА – М, 2004.

6. Статистика. Гусаров В.М. Москва, ЮНИТИ, 2003.

7. «Топливный рынок», информационно-аналитический журнал

8. Социально-экономическая статистика. Башкатов Б.И. Учебник. ЮНИТИ-ДАНА. 2002

9. Сафронов Н.А. Экономика предприятия PDF. Учебник. М.: «Юристъ», 1998 г.

10. Социальная статистика: Учебник / Под ред. чл.-кор. РАН И.И. Елисеевой. – 3-е изд., перераб. и доп. – М.: Финансы и статистика, 2001.

11. Социально – экономическая статистика: Учебно-методическое пособие/ Под ред. Я.С. Мелкумов., 2004

12. «Управление персоналом организации». Под редакцией Кибанова А.Я – М.: Инфра-М, 1997

13. Российский статистический ежегодник 2009, М., 2009.

14. «Экономический журнал высшей экономики», журнал.

15. «Экономическое развитие России», журнал.

[1] Т.В. Чернова, Экономическая статистика, Учебное пособие. Таганрог: Изд-во ТРТУ, 1999

[2] Экономическая статистика. 2-е изд., доп.: Учебник / Под ред. Ю.Н. Иванова – М.: ИНФРА – М, 2004.

[3] А.С. Булатов. Экономика: учебник. Система национальных счетов и ее показатели. - М., 1997

[4] Основы национального счетоводства: Учебник. М.: ИНФРА-М, 2005. - под редакцией профессора Иванова Ю.Н.

[5] Экономическая статистика. 2-е изд., доп.: Учебник / Под ред. Ю.Н. Иванова – М.: ИНФРА – М, 2004.

[6] Статистика. Гусаров В.М. Москва, ЮНИТИ, 2003.

[7] «Топливный рынок», информационно-аналитический журнал, декабрь, 2009.

[8] «Топливный рынок», информационно-аналитический журнал, февраль, 2010.

[9] Статистика. Гусаров В.М. - Москва, ЮНИТИ, 2003.

[10] Социально-экономическая статистика. Башкатов Б. И.Учебник. ЮНИТИ-ДАНА. 2002

[11] Сафронов Н.А. Экономика предприятия PDF. Учебник. М.: «Юристъ», 1998 г

[12] Социальная статистика: Учебник / Под ред. чл.-кор. РАН И.И. Елисеевой. - 3-е изд., перераб. и доп. - М.: Финансы и статистика, 2001.

[13] Социально – экономическая статистика: Учебно-методическое пособие/ Под ред. Я.С. Мелкумов., 2004

[14] «Управление персоналом организации».Под редакцией Кибанова А.Я –М.:Инфра-М, 1997

[15] см. приложение

Введение

Целью данной работы является изучение статистики трудовых ресурсов, анализ ТЭП НГДУ «Ямашнефть», а также проведение комплексного анализа деятельности предприятия, используя индексный метод и факторный анализ.

Статистика – это одна из общественных наук, имеющая целью сбор, анализ, упорядочивание и сопоставление числового представления фактов, относящихся к самым разнообразным массовым явлениям. Также статистика – это эффективное орудие, инструмент познания, используемый в естественных и общественных науках для установления тех специфических закономерностей, которые действуют в конкретных массовых явлениях, изучаемых данной наукой.

Задачей статистики является всестороннее освещение социально-экономического положения Российской Федерации, происходящих изменений, связанных, с переходом к рыночным отношениям, т.е. получение полной и объективной количественной характеристики происходящих в стране преобразований.

Роль статистики при переходе к рыночным отношениям, как известно, возрастает. Статистика выступает не только как действенный инструмент анализа рыночной экономики, но и как своеобразный арбитр по оценке условий и результатов ее развития, одновременно являясь мощным орудием преобразования рыночных социально – экономических отношений, важным дополнительным фактором оперативного, предприимчивого и эффективного их совершенствования.

Трудовые ресурсы являются одним из важнейших факторов любого производства. Их состояние и эффективное использование прямо влияет на конечные результаты хозяйственной деятельности предприятий. Причинами, обусловливающими необходимость анализа трудовых ресурсов, являются исследование состава кадров с целью выявления обеспеченности ими и причин текучести трудовых ресурсов, повышение эффективности использования трудовых ресурсов и средств на оплату труда.

Актуальность выбранной темы не вызывает сомнения, ведь чтобы происходило нормальное функционирование любого предприятия, необходимо наличие достаточного количества квалифицированного персонала. Кроме того, проблема повышения эффективности использования труда персонала предприятий занимает важное место в период перехода России к цивилизованным рыночным отношениям.

Статистика трудовых ресурсов является важной составной частью как экономической, так и социальной статистики. Она изучает вопросы, связанные с численностью и составом трудовых ресурсов, экономической активностью населения, занятостью и безработицей, исследует уровень и динамику оплаты труда, дифференциацию по размерам заработной платы работающих, их условия труда. Статистика трудовых тесно связана с другими областями статистики: статистикой производственных отраслей, услуг, системой национальных счетов, демографией, поскольку показатели численности работников и их оплаты труда, трудовых затрат являются важным элементом характеристики состояния экономики в целом и деятельности отдельных ее отраслей.

Данная курсовая работа раскрывает понятие трудовых ресурсов, их движение, состав и численность.

Система национальных счетоВ (СНС)

Дата: 2019-12-10, просмотров: 359.