В настоящее время, в условиях развертывания рыночных отношений в нашей стране, роль и значение страхования для национальной экономики значительно повышаются. Сегодня наряду с традиционным назначением страхования – обеспечением экономической защиты страхователей от стихийных природных явлений, случайных событий технологического и экологического характера объектами страхования все чаще становятся имущественные интересы, связанные с жизнью и здоровьем граждан, а также с возмещением причиненного страхователем вреда личности или имуществу третьих лиц. Таким образом, в условиях становления и стабилизации рыночных отношений существенно вырастает число страховых услуг. [10]

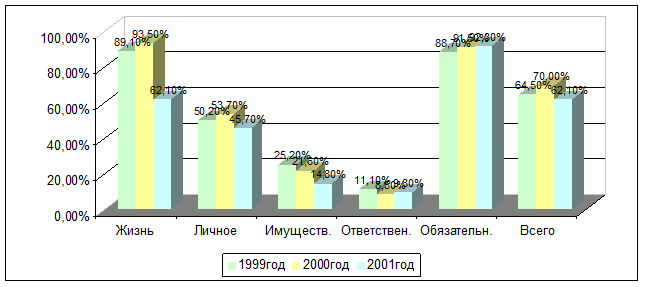

Таблица1

Показатели убыточности в динамике

| 2001 год | 2000 год | 1999 год | 1998год | ||

| Всего | 62,11% | 70,03% | 64,49% | 76,93%

| |

| 1. По добровольным видам страхования | 56,96% | 65,40% | 57.53% | 69.24%

| |

| в том числе |

| ||||

| по страхованию жизни | 79,96% | 93,45% | 89,01% | 100,66% | |

| по страхованию иному, чем жизнь | 23,71% | 28,61% | 29,29% | 43,09% | |

| в том числе |

| ||||

| личное страхование | 45.73% | 53.66% | 50,22%

| 63.36% | |

| по страхованию имущества | 14.80% | 21.59% | 25,21%

| 35.37% | |

| по страхованию ответственности | 9.78% | 8.50% | 11,12%

| 20,34% | |

| 2. По обязательному страхованию | 92.31% | 91.47% | 88.73%

| 91.19% | |

[9, с14]

При небольшой доле рынка страхование имущества лишь незначительно теряет в удельном весе (за счет более стремительного роста страхования жизни и личного) - 27% в 1999 году, 22% в 2000 году, 21% в 2001 году. Вместе с этим сохраняется постоянная тенденция снижения показателей убыточности (см. табл. 1).

Кроме этого, немаловажным является тот факт, что отношение премий и выплат в имущественном страховании тоже стабильно сокращается и составляет в 2001году 14%; при этом оно значительно ниже, чем в страховании жизни и личном страховании. Этот факт еще раз подтверждает версий о том, что страхование имущества является более перспективным видом страхования (диаграмма 1).

Диаграмма1

Отношение выплат к премиям по видам страхования

[9, с16]

Последние исследования страхового рынка показывают, что страхование имущества на сегодня является для населения одной из наиболее актуальных страховых услуг (страхование имущества (недвижимости) - на 2 месте; страхование автотранспорта – на 4 месте и т.д.).

По страхованию имущества на открытом рынке 20 страховщиков обеспечили поступление 70% сборов, из которых 40% приходится на компании "РЕСО-Гарантия" , "Ингосстрах", "Согласие" , "Росгосстрах" . Объём премий по страхованию имущества на открытом рынке составила 1,2 млрд. $.

Средняя страховая премия , приходящаяся на каждого жителя России и на один договор страхования в 2000-2003 годах увеличивалась, причём темпами , даже опережающими инфляцию. При этом в 2003 году средняя премия , приходящаяся на одного россиянина , превысила 100$ , а без учёта ОМС и страхования жизни достигла почти 50$.

Наиболее полные данные о вкладе наиболее крупных предприятий в имущественное страхование: объем начисленной премии по страхованию имущества юридических лиц компаний "Интерфакс-100" в минувшем году составил почти 70 млрд. рублей. Лидерами в данном секторе страхового рынка стали "РЕСО-Гарантия" (5,7 млрд. рублей), "Ингосстрах" (5,6 млрд. рублей), "КапиталЪ Страхование" (5,1 млрд. рублей), "Согласие" (4,7 млрд. рублей), "НСГ" (4,5 млрд. рублей).

Объем начисленной в минувшем году премии по страхованию имущества граждан исследуемых ЦЭА "Интерфакса" компаний составил 23,3 млрд. рублей. В пятерке лидеров оказались СГ "Росгосстрах" (5,3 млрд. рублей), "РЕСО-Гарантия" (3,1 млрд. рублей), "Ингосстрах" (2,8 млрд. рублей), "РК-гарант" (1,3 млрд. рублей), "ССО" (0,9 млрд. рублей).

Между тем, по данным Минфина РФ, сборы всех российских страховщиков по имущественному страхованию (за исключением страхования ответственности) в 2003 году достигли 125,7 млрд. рублей, увеличившись на 39,5% по сравнению с 2002 годом, а выплаты по имущественному страхованию составили 23,5 млрд. рублей, что на 60,1% больше уровня 2002 года. [11, с 43]

Для прогнозирования спроса на страхование имущества можно опереться на оценочные перспективы изменения уровня доходов населения, которые в последнее время растут: по данным Госкомстата, реальные денежные доходы населения в 2000 г. выросли более чем на 9%, а реальная заработная плата - на 22,5%. В 2001 г. рост продолжился - реальные денежные доходы населения выросли в 1 квартале на 3,2% по сравнению с I кварталом 2000 г., реальная зарплата выросла на 18,8%. По данным исследовательского центра "КОМКОН-2", доля лиц, не делающих сбережений, сократилась в Москве с 92% в 1999 г. до 88% в 2000 г. В регионах доля тех, кто сберегает более 10% своего дохода, выросла по этим же данным за год с 4 до 4,8%, а в Москве - с 3,2 до 5,8%. Опора прогноза развития рынка имущественного страхования на уровень жизни населения объясняется тем, что наличие объектов страхования - различного дорогого имущества - привязано к уровню доходов, равно как и способность выплачивать страховую премию.

По утверждениям экспертов Минфина и Минэкономики, в настоящее время в России сложились предпосылки для устойчивого роста реального размера денежных доходов населения на 4-7% в год в течение, по крайней мере, ближайших трех лет. С учетом инфляции в 15-20% этот рост выразится в увеличении номинальных денежных доходов населения на 20-30% в год. Расчеты, выполненные на основании математического моделирования этого сегмента рынка, позволяют предположить, что в 2001 г. расходы граждан на страхование имущества составят примерно 6,6 млрд руб., а в 2002 г. - 8,5 млрд рублей.

Можно ожидать, что реальный прирост рынка страхования имущества населения в ближайшие годы составит не менее 10-20% в год. Несмотря на это, суммарный объем рынка имущественного страхования населения в ближайшие годы останется незначительным, а сам сегмент - малопривлекательным для прямых иностранных страховщиков в краткосрочной перспективе (3-5 лет).

Причин здесь несколько:

1. Высокий разброс рисков по территории страны.

2. Низкая премия на один договор - в 1999 г. премия на один договор страхования имущества составила 214 руб.

3. Высокая конкуренция со стороны региональных компаний и компаний системы Росгосстраха, широко представленных в регионах. Для эффективной работы на этих рынках нужны объемные капиталовложения в региональную инфраструктуру, которые не дадут отдачи на протяжении длительного периода. Договоры страхования имущества являются краткосрочными, и при выборе фирмы ее надежность не играет первостепенного значения. Значительная часть российского населения не слишком чувствительна к качеству сервиса, поэтому основные конкурентные преимущества иностранных страховщиков на этом рынке не будут иметь решающего значения. [8, с 43]

По итогам 2006 года объем премий по страхованию имущества составил 227,9 млрд. рублей или на 22,8% больше 2005 года. Объем выплат увеличился на 40,8% и достиг 64,6 млрд. рублей.

Рынок страхования имущества уже на протяжении нескольких лет демонстрирует стабильный темп роста на уровне 22%. В то время как прирост объема выплат колеблется в пределах 38 – 41%. Оценка поквартального развития рынка страхования имущества в 2006 году показывает, что рынок сохраняет сезонную составляющую и демонстрирует различную динамику роста в зависимости от времени года. Характерным для рынка страхования имущества является достижение пика сборов в третьем квартале и снижение темпов роста премии в четвертом квартале.

Стабильное увеличение сбора премии по страхованию имущества в течение ряда лет свидетельствует о том, что:

- сформировался устойчивый круг клиентов с тенденцией небольшого его расширения за счет новых потребителей данного вида страхования;

- определился состав основных страховщиков, занимающихся классическим страхованием имущества;

- обостряется конкуренция среди ведущих страховщиков;

- начинает действовать система конкурсного отбора страховщиков крупными клиентами.

Кроме того, устойчивый темп роста сборов по страхованию имущества обусловлен равномерным ростом стоимости страхуемого имущества, в частности, автотранспорта (по группе сопоставимых компаний стоимость страхования единицы автотранспорта граждан, в среднем, в 2003 году составляла 21 тыс. руб., в 2004 году 25,5 тыс. руб., в 2005 году — 35 тыс. руб., в 2006 году — 38,4 тыс. руб.), а также удорожанием полиса по страхованию зданий и сооружений юридических лиц (в 2004 году средняя стоимость полиса составляла 100,7 тыс. руб., а на 1 октября 2006 она равнялась 140,7 тыс. руб.). Рост премии по страхованию имущества обусловлен так же развитием таких видов страхования, как комплексное ипотечное страхование, страхование сельскохозяйственных рисков, страхование залогового имущества и т.д.

Удельный вес первого квартала в годовой премии по страхованию имущества в 2005 и 2006 гг. составлял 23%. На третий квартал в 2005 и 2006 годах соответственно приходилось по 28% всех годовых сборов премии по страхованию имущества. На протяжении ряда лет рост доли третьего квартала был обусловлен высокими показателями премии некоторых компаний, по-видимому, в связи с перезаключением ими договоров с группой крупными клиентами.

Несмотря на то, что отчетность по страхованию имущества сдали в 2006 году 633 страховщика, реальным страхованием из них занимались около 200 игроков, собравших 95% премии. Эта группа обеспечила прирост премии по страхованию имущества по сравнению с 2005 годом на 31%. В период с 2004 по 2006 год страхованием имущества занимались от 568 до 633 компаний. Из этого числа более трети компаний отображали в ежегодной отчетности менее 10 млн. руб. собранной премии. В целом на эту группу в 2006 году пришлось 710 млн. руб. или 0,3% от всей премии по страхованию имущества. Данная категория компаний не относится к рыночной, так как страхует имущественные интересы владельцев. Часть компаний из этой группы, судя по завышенным выплатам, можно отнести к схемам. В группу компаний, сбор премии по имуществу которых превышал 1 млрд. руб., в 2006 году входили 46 страховщиков. Их суммарный сбор премии в этом виде страхования составил 168 млрд. руб. или 74% сборов по страхованию имущества. В 2006 году первая десятка страховщиков, как представляется, "укомплектовалась" беспроблемными компаниями, которые на долгие годы будут составлять костяк рынка страхования имущества. [12]

Дата: 2019-12-10, просмотров: 344.