Теоретический вопрос

Бюджетный процесс, его содержание, задачи и принципы организации

Бюджетный процесс – регламентируемая нормами права деятельность органов государственной власти, местного самоуправления и участников бюджетного процесса по составлению, рассмотрению проектов бюджета, государственных внебюджетных фондов, утверждению и исполнению бюджетов, а также по контролю за их исполнением.

Бюджетный процесс осуществляется на очередной финансовый бюджетный год, который в Российской Федерации совпадает с календарным.

Основные задачи бюджетного процесса:

1. Выявление материальных и финансовых резервов государства;

2. максимальное приближение к реалистичности расчетов доходов бюджетов;

3. Максимизация точности расчетов расходов бюджетов;

4. Согласование бюджетов с реализацией экономических программ;

5.Осуществление бюджетного регулирования в целях перераспределения источников доходов между бюджетами разных уровней, отраслями хозяйства, экономическими регионами.

Участниками бюджетного процесса являются:

· Президент Российской Федерации;

· высшее должностное лицо субъекта Российской Федерации, глава муниципального образования;

· законодательные (представительные) органы государственной власти и представительные органы местного самоуправления (далее - законодательные (представительные) органы);

· исполнительные органы государственной власти (исполнительно-распорядительные органы муниципальных образований);

· Центральный банк Российской Федерации;

· органы государственного (муниципального) финансового контроля;

· органы управления государственными внебюджетными фондами;

· главные распорядители (распорядители) бюджетных средств;

· главные администраторы (администраторы) доходов бюджета;

· главные администраторы (администраторы) источников финансирования дефицита бюджета;

· получатели бюджетных средств.

Стадии бюджетного процесса:

III Исполнение Федерального бюджета

Исполнение бюджета основано на следующих принципах:

· Единство кассы – зачисление всех доходов на единый бюджетный счет и осуществление расходов с единого счета;

· Обеспечение бюджетных расходов и платежей в пределах фактического наличия средств на счете.

Исполнение Федерального бюджета осуществляется Правительством РФ, Исполнение организуется на основе сводной бюджетной росписи и кассового плана.

Кассовое обслуживание осуществляется Федеральным Казначейством. Кассовый план – прогноз кассовых поступлений в бюджет и кассовых выплат из бюджета.

В сводную бюджетную роспись включают бюджетные ассигнования по источникам финансирования дефицита бюджета.

Исполнение бюджета по расходам предусматривает:

· Принятие бюджетных обязательств;

· Подтверждение денежных обязательств;

· Санкционирование оплаты денежных обязательств;

· Подтверждение исполнения денежных обязательств.

Санкционирование осуществляется в форме совершения разъяснительной надписи (акцепта). Предельные объемы финансирования устанавливаются помесячно или поквартально нарастающим итогом с начала года.

Блокировка расходов бюджета – сокращение лимита бюджетных обязательств. /Осуществляется по решению финансового органа на любом этапе исполнения бюджета.

Иммунитет бюджета – правовой режим при котором обращение взыскания на средства бюджета осуществляются только на основании судебного акта.

Операции по исполнению бюджета завершаются 31 декабря.

IV Составление отчета об исполнении Федерального бюджета

Годовой отчет об исполнении Федерального бюджета представляется правительством РФ в Государственную Думу одновременно с проектом на очередной финансовый год и плановый период.

Одновременно представляется:

· Проект об исполнении бюджета за отчетный финансовый год;

· Баланс исполнения;

· Отчет о финансовых результатах деятельности;

· Отчет о движении денежных средств;

· Пояснительная записка;

· Отчеты об использовании ассигнований резервных фондов и погашении бюджетных кредитов;

· Отчетность об исполнении консолидированного бюджета РФ и другая отчетность.

При рассмотрении Государственная Дума заслушивает:

· Доклад министра финансов об исполнении федерального бюджета;

· Доклад председателя Счетной Палаты;

Баланс исполнения бюджета содержит данные о финансовых и нефинансовых активах, обязательствах на 1-й и последний день отчетного периода.

Пояснительная записка содержит анализ исполнения бюджета о бюджетной отчетности, сведения о выполнении задания и результаты использования бюджетных ассигнований.

Годовой отчет об исполнении бюджета до его рассмотрения подлежит внешней проверке, которая осуществляется Счетной Палатой.

Отчет об исполнении бюджета субъектов РФ предоставляется для подготовки заключения не позднее 15 апреля текущего года. Подготовка заключения должна производится не позднее 1,5 месяца.

Местная администрация представляет отчет не позднее 1 апреля. Подготовка заключения – не более 1 месяца.

2. Практическое задание

Вариант 1

Исходные данные для составления проекта бюджета района

Д ОХОДЫ БЮДЖЕТА

Земельный налог

в текущем году: 108 000 ∙ 0,65 = 70200 (тыс. руб.)

проект: (108 000 ∙ 1,8 – 1700)∙100/100=192 700 (тыс.руб.)

Транспортный налог

| Показатель | Сумма |

| 1. Количество транспортных средств, зарегистрированных в городе физическими лицами, шт., в том числе: - с мощностью до 100 л.с. - с мощностью от 100 до 150 л.с. | 12 358 5865 6493 |

| 2. Общая мощность в лошадиных силах, в том числе: - с мощностью до 100 л.с. - с мощностью от 100 до 150 л.с. 3. Ставка налога по транспортным средствам с мощностью до 100 л.с., руб. | 1 284 965 440 875 844 090 20 |

| 4. Ставка налога по транспортным средствам с мощностью от 100 до 150 л.с., руб. | 28 |

| 5. Планируемая на соответствующий финансовый год сумма транспортного налога, руб. | 32 452 020 |

| 6. Норматив отчислений в бюджет города, % | 100 |

| 7. Проект поступления транспортного налога в бюджет города в следующем году, тыс.руб. | 32 452 |

Показатель

Сумма

1. Совокупный доход на следующий год (по данным отдела

экономики и прогнозирования), руб.

21 331 851

2. Налоговые вычеты — всего, руб.

в том числе:

- профессиональные

- имущественные

- социальные

- стандартные

2 875 640

1 911 946

136 984

7 311

819 399

3.Налогооблагаемый совокупный доход физических лиц, руб.

18 456 211

4. Ставка налога, %

13

5. Планируемая на соответствующий финансовый год сумма налога, руб.

2 399 307,43

6. Норматив отчислений в бюджет региона, %

40

7. Проект поступления налога на доходы физических

лиц в бюджет района в следующем году, тыс.руб.

959,72

РАСХОДЫ БЮДЖЕТА

Образование

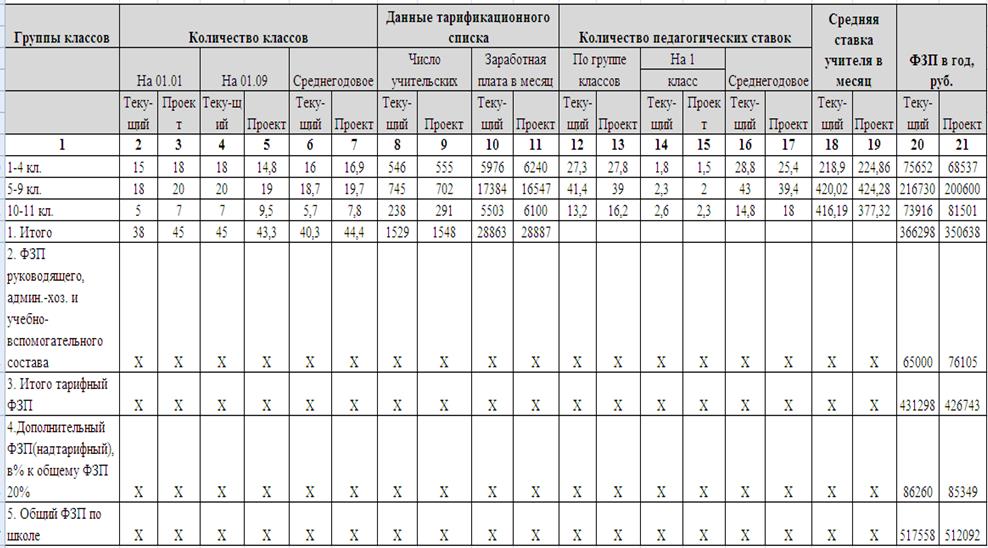

1. Расчет среднегодового количества классов по городским общеобразовательным школам

Показатель

Текущий год

Проект на следующий год

Принято

Средне

Годовое

Проект

Средне

Годовое

На 01.01.

на

01.09.

на

01.01.

на

01.09.

Число классов

Всего

38

45

40,3

45

43,3

44,4

в том числе

1-4 классы

15

18

16,0

18

14,8

16,9

5-9 классы

18

20

18,7

20

19,0

19,7

10-11 классы

5

7

5,7

7

9,5

7,8

Число учащихся, всего

840

1016

899

1016

971

1001

в том числе:

1-4 классы

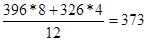

300

396

332

396

326

373

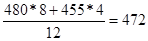

5-9 классы

450

480

460

480

455

472

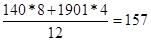

10-11 классы

90

140

107

140

190

157

Наполняемость классов

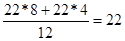

1-4 классы

20

22

21

22

22

22

5-9 классы

25

24

25

24

24

24

10-11 классы

18

20

19

20

20

20

В текущем году:

Находим среднегодовое кол-во показателей:

- количество классов

1-4 классы

5-9 классы

10-11 классы

- число учащихся по группе классов:

1-4 классы

5-9 классы

10-11 классы

- наполняемость классов по группе классов:

1-4 классы

5-9 классы

10-11 классы

Проект на следующий год:

Число классов, количество учащихся и наполняемость классов на 01.01 в проекте на следующий год соответствует числу классов на 01.09 текущего года.

Рассчитываем число учащихся на 01.09. на следующий год, учитывая данные по выпуску и приему учащихся.

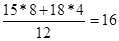

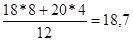

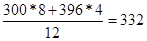

1-4 классы 396-120+50=326

5-9 классы 480-150+125=455

10-11 классы 140-70+150*0,8=190

Рассчитываем число классов на 01.09 следующего года путем деления числа учащихся по группе классов на наполняемость классов:

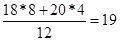

1-4 классы 326 / 22=14,8

5-9 классы 455 / 24=19

10-11 классы 190 / 20= 9,5

Среднегодовое количество показателей на следующий год находится аналогично:

- количество классов

1-4 классы

5-9 классы

10-11 классы

- число учащихся по группе классов:

1-4 классы

5-9 классы

10-11 классы

- наполняемость классов по группе классов:

1-4 классы

5-9 классы

10-11 классы

Кол-во пед.ставок по группе классов = число учебных часов по тарификации / плановая норма организационной нагрузки учителя

Текущий год

1-4 классы 546 / 20 = 27,3

5-9 классы 745 / 18=41,4

10-11 классы 238 / 18=13,2

Проект на следующий год

1-4 классы 555 / 20 = 27,8

5-9 классы 702 / 18=39

10-11 классы 291 / 18=16,2

Кол-во пед.ставок на 1 класс= кол-во пед.ставок по группе классов на 01.01 / кол-во классов в данной группе на 01.01

Текущий год

1-4 классы 27,3 / 15 = 1,8

5-9 классы 41,4 / 18=2,3

10-11 классы 13,2 / 5= 2,6

Проект на следующий год

1-4 классы 27,8 / 18 = 1,5

5-9 классы 39 / 20= 2

10-11 классы 16,2 / 7 =2,3

2. Расчет фонда заработной платы педагогического персонала по общеобразовательным школам

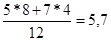

Среднегодовое кол-во пед.ставок = Кол-во пед.ставок на 1 класс * Среднегодовое кол-во классов в каждой группе

Текущий год

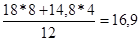

1-4 классы 1,8*16=28,8

5-9 классы 2,3*18,7=43

10-11 классы 2,6*5,7=14,8

Проект на следующий год

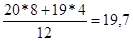

1-4 классы 1,5*16,9=25,4

5-9 классы 2*19,7=39,4

10-11 классы 2,3*7,8=18

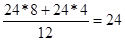

Средняя ставка учителя в месяц = Общая сумма начисленной з/платы по тарификации данной группы ставок / Кол-во пед.ставок по группе классов на 01.01

Текущий год

1-4 классы 5976 / 27,3 = 218,9

5-9 классы 17384 / 41,4= 420,02

10-11 классы 5503 / 13,2= 416,19

Проект на следующий год

1-4 классы 6240 / 27,8= 224,86

5-9 классы 16547 / 39= 424,28

10-11 классы 6100 / 16,2= 377,32

ФЗП в год = Средняя ставка учителя в месяц * Среднегодовое кол-во пед.ставок * 12 месяцев

Текущий год

1-4 классы 218,9*28,8*12=75651,84

5-9 классы 420,02*43*12=216730,32

10-11 классы 416,19*14,8*12=73915,34

Проект на следующий год

1-4 классы 224,86*25,4*12=68537,33

5-9 классы 424,28*39,4*12=200599,58

10-11 классы 377,32*18*12=81501,12

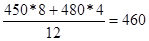

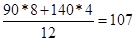

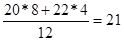

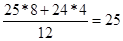

Итого в текущем году: 75651,84+216730,32+73915,34= 366298 руб.

Итого на следующий год: 68537,33+200599,58+81501,12=350638 руб.

ФЗП руководящего, административно-хозяйственного и учебно-вспомогательного состава:

В текущем году: 65000 руб.

На следующий год: 76105 руб.

Итого тарифный ФЗП:

В текущем году: 431298 руб.

На следующий год: 426743 руб.

Дополнительный ФЗП (надтарифный)

В текущем году: 86260 руб.

На следующий год: 85349 руб.

Общий ФЗП по школе:

В текущем году: 517558 руб.

На следующий год: 512092 руб.

3. Расчет хозяйственных, командировочных, учебных и прочих расходов по общеобразовательным школам

| Показатель, единица измерения | Принято в текущем году | Проект на следующий год |

| 1. Хозяйственные и командировочные расходы: | ||

| среднегодовое кол-во классов | 40,3 | 44,4 |

| расходы на 1 класс, в руб. | 250 | 250 |

| Итого хозяйственных и командировочных расходов на все классы, руб. | 10075 | 11100 |

| 2. Учебные и прочие расходы: | ||

| среднегодовое кол-во 1—4 классов | 16 | 16,9 |

| норма расходов на 1 класс, руб. | 150 | 150 |

| сумма расходов на 1—4 классы, руб. | 2400 | 2535 |

| среднегодовое кол-во 5—9 классов | 18,7 | 19,7 |

| норма расходов на 1 класс, руб. | 300 | 300 |

| сумма расходов на 5—9 классы, руб. | 5610 | 5910 |

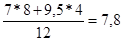

| среднегодовое кол-во 10—11 классов | 5,7 | 7,8 |

| норма расходов на 1 класс, руб. | 250 | 250 |

| сумма расходов на 10—11 классы, руб. | 1425 | 1950 |

| Итого учебных расходов и прочих на все классы, руб. | 9435 | 10395 |

В текущем году

Итого хоз. и команд. расходов на все классы: 250*40,3=10075 руб.

Учебные и прочие расходы:

- сумма расходов на 1-4 классы 150*16=2400 руб.

- сумма расходов на 5-9 классы 300*18,7=5610 руб.

- сумма расходов на 10-11 классы 250*5,7=1425 руб.

Итого учебных расходов и прочих расходов: 9435 руб.

Проект на следующий год

Итого хоз. и команд. расходов на все классы 250*44,4=11100 руб.

Учебные и прочие расходы:

- сумма расходов на 1-4 классы 150*16,9=2535 руб.

- сумма расходов на 5-9 классы 300*19,7=5910 руб.

- сумма расходов на 10-11 классы 250*7,8=1950 руб.

Итого учебных расходов и прочих расходов: 10395 руб.

4. Расчет расходов на содержание групп продленного дня по городским общеобразовательным школам

| Показатель, единица измерения | Принято в текущем году | Проект на следующий год |

| 1. Среднегодовое число учащихся 1—4 кл. | 332 | 373 |

| 2. Среднегодовое число учащихся в ГПД | 266 | 298 |

| 3. Расходы по заработной плате в год: | ||

| на 1 учащегося, руб. | 200 | 200 |

| на всех учащихся, руб. | 53200 | 59600 |

| 4. Начисления на заработную плату: 26 % | ||

| на 1 учащегося, руб. | 52 | 52 |

| на всех учащихся, руб. | 13832 | 15496 |

| 5. Расходы на мягкий инвентарь в год: | ||

| на 1 учащегося, руб. | 250 | 250 |

| на всех учащихся, руб. | 66500 | 74500 |

| 6. Расходы на питание: | ||

| норма расходов на питание на 1 учащегося в день, руб. | 35 | 35 |

| число дней функционирования групп | 248 | 248 |

| расходы на питание в год, руб. | 2308880 | 2586640 |

| Итого расходов на ГПД, руб. | 2442412 | 2736236 |

Среднегодовое число учащихся в ГПД

В текущем году 332*80/100=266 уч-ся

Проект на следующий год 373*80/100=298 уч-ся

Расходы по заработной плате

В текущем году 200*266=53200 руб.

Проект на следующий год 200*298=59600 руб.

Начисления на заработную плату

В текущем году 52*266= 13832руб.

Проект на следующий год 52*298=15496 руб.

Расходы на мягкий инвентарь

В текущем году 250*266= 66500 руб.

Проект на следующий год 250*298=74500 руб.

Расходы на питание

В текущем году 35*266*248= 2308880 руб.

Проект на следующий год 35*298*248= 2586640 руб.

Итого расходов на ГПД

В текущем году 2 442 412 руб.

Проект на следующий год 2 736 236 руб.

5. Свод расходов по общеобразовательным школам, руб.

|

Показатель |

Принято в текущ. году |

Проект На след. год |

| 1. Заработная плата педагогического персонала | 366289

| 350638

|

| 2. Заработная плата административно-обслуживающего и учебно-вспомогательного персонала | 65000 |

76105 |

| 3. Всего ФЗП | 517558 | 512092 |

| 4. Начисления на заработную плату (26%) | 134565 | 133144 |

| 5. Хозяйственные и командировочные расходы | 10075 | 11100 |

| 6. Учебные и прочие расходы | 9435 | 10395 |

| 7. Расходы на ГПД | 2442412 | 2736236 |

| Итого расходов на текущее содержание школ |

3114045 |

3402967 |

6. Расчет расходов на содержание ДОУ

| Показатель, единица измерения | Принято в текущем году | Проект на следующий год |

| 1. Число детей: | ||

| на начало года | 250 | 300 |

| на конец года | 300 | 350 |

| среднегодовая (прирост с 01. 07) | 275 | 325 |

| 2. Расходы на заработную плату в год: | ||

| на 1 ребенка, руб. | 250 | 250 |

| на всех детей, руб. | 68750 | 81250 |

| 3. Начисления на заработную плату, руб. | 17875 | 21125 |

| 4. Расходы на питание: | ||

| норма расходов на 1 ребенка в день, руб. | 45 | 45 |

| число дней функционирования | 225 | 225 |

| число дето-дней | 61875 | 73125 |

| расходы на питание всех детей в год, руб. | 2784375 | 3290625 |

| 5. Расходы на мягкий инвентарь: | ||

| на оборудование 1 -го нового места, руб. | 515 | 515 |

| на оборудование всех новых мест, руб. | 25750 | 25750 |

| на дооборудование 1-го ранее действовавшего места, руб. | 320 | 320 |

| на дооборудование всех ранее действовавших мест, руб. | 88000 | 104000 |

| 6. Хозяйственные и прочие расходы: | ||

| на 1 ребенка, руб. | 630 | 630 |

| на всех детей, руб. | 173250 | 204750 |

| 7. Родительская плата: | ||

| на 1 ребенка в день, руб. | 25 | 25 |

| на всех детей в год, руб. | 6875 | 8125 |

| 8. Всего расходов, руб. | 3158000 | 3727500 |

| в том числе: | ||

| средства родителей | 6875 | 8125 |

| финансирование из бюджета | 3151125 | 3719375 |

В текущем году

Среднегодовое число детей (250*6)+(300*6)/12=275 детей

Расходы на заработную плату 250*275=68750 руб.

Начисления на заработную плату 68750*26/100=17875 руб.

Расходы на питание 45*275*225=2784375 руб.

Расходы на мягкий инвентарь

- на оборудование новых мест (300-250)*515=25750 руб.

- на дооборудование всех ранее действ.мест 320*275=88000 руб.

Хоз. и прочие расходы 630*275= 173250 руб.

Родительская плата 25*275=6875 руб.

Всего расходов, в т.ч. 3158000 руб.

- средства родителей 6875 руб.

- финансирование из бюджета 3151125 руб.

Проект на следующий год

Среднегодовое число детей (300*6)+(350*6)/12=325 детей

Расходы на заработную плату 250*325=81250 руб.

Начисления на заработную плату 81250*26/100=21125 руб.

Расходы на питание 45*325*225=3290625руб.

Расходы на мягкий инвентарь

- на оборудование новых мест (300-250)*515=25750 руб.

- на дооборудование всех ранее действ.мест 320*325=104000 руб.

Хоз. и прочие расходы 630*325= 204750 руб.

Родительская плата 25*325=8125 руб.

Всего расходов, в т.ч. 3727500 руб.

- средства родителей 8125 руб.

- финансирование из бюджета 3719375 руб.

7. Свод расходов на образование, руб.

| Наименование | Принято | Исполнено за 6 месяцев | Ожидаемое исполн-е | Проект на след. год |

| 1. ДОУ в городах | 3 151 125 | 1575562,5 | 3 151 125 | 3 719 375 |

| 2. ДОУ в сельской местности | 700 000 | 400 000 | 700 000 | 800 000 |

| 3. Школы общеобразовательные в городах | 3 114 045 | 1557022,5 | 3 114 045 | 3 402 967 |

| 4. Школы общеобразовательные в сельской местности | 750 000 | 375 000 | 750 000 | 800 000 |

| 5. Школы-интернаты в городах и сельской местности | 398 191 | 200 000 | 398 191 | 365 900 |

| 6. Приобретение учебников | 460 000 | 230 000 | 460 000 | 400 000 |

| 7. Вечерние и заочные общеобразовательные школы | 46 923 | 23 460 | 46 923 | 48 220 |

| 8. Учреждение и мероприятия по внешкольной работе с детьми | 560 200 | 280 100 | 560 200 | 610 000 |

| 9. Детские дома | 40 000 | 20 000 | 40 000 | 40 000 |

| 10. Фонд всеобуча | 31 140 | 15 570 | 31 140 | 34 030 |

| 11. Прочие учреждения и мероприятия в области образования | 500 000 | 270 000 | 500 000 | 600 000 |

| 12. Финансирование мероприятий по организации оздоровительной кампании среди детей и подростков | 45 000 | 22 500 | 45 000 | 50 000 |

| 13. Итого расходов | 9 796 624 | 4 969 215 | 9 796 624 | 10 870 492 |

| 14. Приобретение инвентаря и оборудования | 1 200 000 | 500 000 | 1 200 000 | 1 440 000 |

| 15. Капитальные вложения на строительство | 900 000 | 500 000 | 900 000 | 1 200 000 |

| 16. Капитальный ремонт | 600 000 | 300 000 | 600 000 | 500 000 |

| Всего расходов | 12 496 624 | 6 269 215 | 12 496 624 | 14 010 492 |

Фонд всеобуча

В текущем году 3114045*1/100=31140 руб.

Исполнение за 6 месяцев 31140/2=15570 руб.

Проект на следующий год 3402967*1/100=34030 руб.

Приобретение инвентаря и оборудования

Проект на следующий год 1200000+1200000*20/100=1440000 руб.

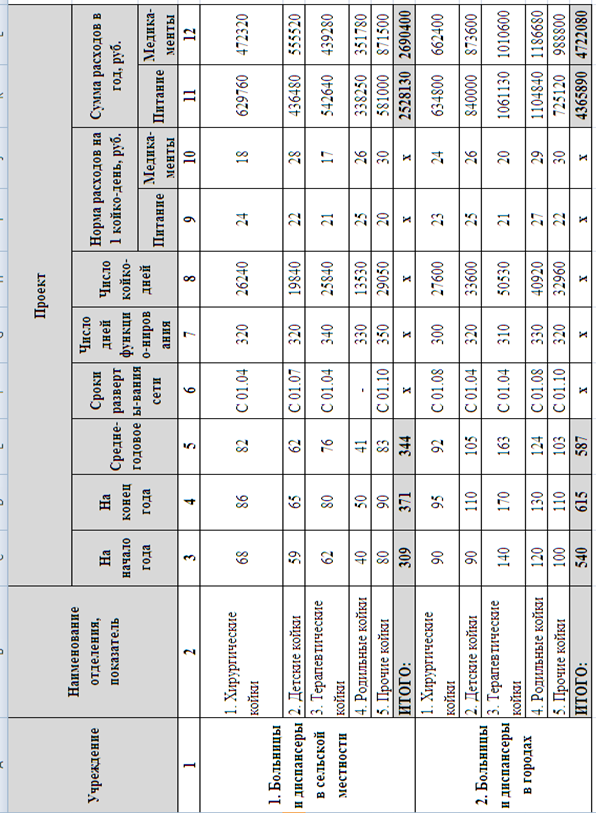

Среднегодовое кол-во коек рассчитывается по формуле Кср=К01.01+Кн* m /12:

Больницы и диспансеры в сельской местности:

- хирургические койки 70+(86-70)*9/12=82 шт.

- детские койки 55+(60-55)*6/12=62 шт.

- терапевтические койки 62+(80-62)*9/12=76 шт.

- родильные койки 40+(50-40)/12=41 шт.

- прочие койки 80+(90-80)*3/12=83 шт.

Больницы и диспансеры в городах:

- хирургические койки 90+(95-90)*5/12=92 шт.

- детские койки 90+(110-90)*9/12=105 шт.

- терапевтические койки 140+(170-140)*9/12=163 шт.

- родильные койки 120+(130-120)*5/12=124 шт.

- прочие койки 100+(110-100)*3/12=103 шт.

ЗДРАВООХРАНЕНИЕ

1. Расчет расходов на питание и медикаменты по учреждениям здравоохранения

Число койко-дней рассчитываем путем умножения среднегодового числа коек на число дней функционирования 1 койки:

Больницы и диспансеры в сельской местности

- хирургические койки 82*320=26240

- детские койки 62*320=19840

- терапевтические койки 76*340=25840

- родильные койки 41*330=13530

- прочие койки 83*350=29050

Больницы и диспансеры в городах

- хирургические койки 92*300=27600

- детские койки 105*320=33600

- терапевтические койки 163*310=50530

- родильные койки 124*330=40920

- прочие койки 103*320=32960

Сумма расходов в год:

- на питание

Больницы и диспансеры в сельской местности

- хирургические койки 24*26240=629760 руб.

- детские койки 22*19840=436480 руб.

- терапевтические койки 21*25840=542640 руб.

- родильные койки 25*13530=338250 руб.

- прочие койки 20*29050=581000 руб.

Итого: 2528130 руб.

Больницы и диспансеры в городах

- хирургические койки 23*27600=634800 руб.

- детские койки 25*33600=840000 руб.

- терапевтические койки 21*50530=1061130 руб.

- родильные койки 27*40920=1104840 руб.

- прочие койки 22*32960=725120 руб.

Итого: 4365890 руб.

- на медикаменты

Больницы и диспансеры в сельской местности

- хирургические койки 18*26240=472320 руб.

- детские койки 28*19840=555520 руб.

- терапевтические койки 17*25840=439280 руб.

- родильные койки 26*13530=351780 руб.

- прочие койки 30*29050=871500 руб.

Итого: 2690400 руб.

Больницы и диспансеры в городах

- хирургические койки 24*27600=662400 руб.

- детские койки 26*33600=873600 руб.

- терапевтические койки 20*50530=1010600 руб.

- родильные койки 29*40920=1186680 руб.

- прочие койки 30*32960=988800 руб.

Итого: 4722080 руб.

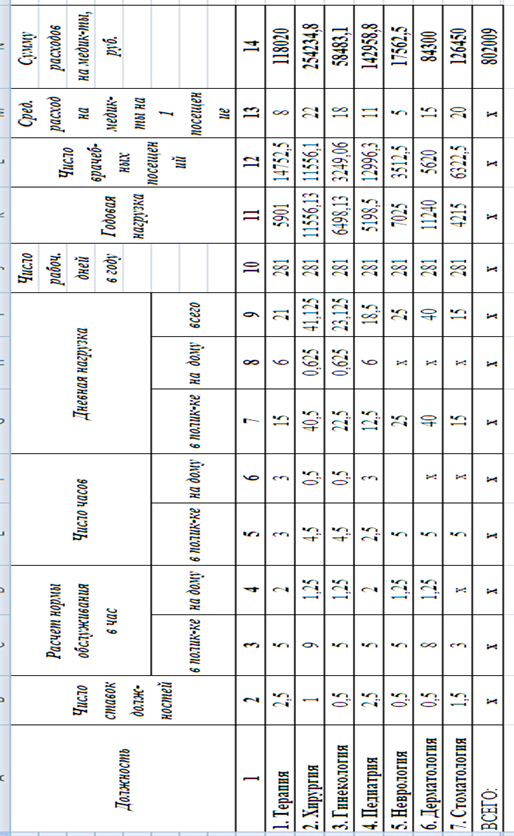

Дневная нагрузка = число часов работы в день х расчет нормы обслуживания в час

В поликлинике На дому Всего

- терапия 3*5=15 ч. 3*2=6 ч. 15+6=21 ч.

- хирургия 4,5*9=40,5 ч. 0,5*1,25=0,625 ч. 40,5+0,625=41,125 ч.

- гинекология 4,5*5=22,5 ч. 0,5*1,25=0,625ч. 22,5+0,625=23,125ч.

- педиатрия 2,5*5=12,5 ч. 3*2=6 ч. 12,5+6=18,5

- неврология 5*5=25 ч. - 25 ч.

- дерматология 5*8=40 ч. - 40 ч.

- стоматология 5*3=15 ч. - 15 ч.

2. План амбулаторно-поликнических посещений. Планирование медикаментов

2. План амбулаторно-поликнических посещений. Планирование медикаментов

Годовая нагрузка = общая дневная нагрузка ∙ число рабочих дней

- терапия 21*281=5901 ч.

- хирургия 41,125*281=11556,13 ч.

- гинекология 23,125*281=6498,13 ч.

- педиатрия 18,5*281=5198,5 ч.

- неврология 25*281=7025 ч.

- дерматология 40*281=11240 ч.

- стоматология 15*281=4215 ч.

Число врачебных посещений = годовая нагрузка ∙ число ставок должностей

- терапия 5901*2,5=14752,5

- хирургия 11556,13*1=11556,13

- гинекология 6498,13*0,5=3249,06

- педиатрия 5198,5*2,5=12996,25

- неврология 7025*0,5=3512,5

- дерматология 11240*0,5=5620

- стоматология 4215*1,5=6322,5

Сумма расходов на медикаменты = средний расход медикаментов на 1 посещение ∙ число врачебных посещений

- терапия 8*14752,5=118020 руб.

- хирургия 22*11556,13=254234,8 руб.

- гинекология 18*3249,06=58483,1 руб.

- педиатрия 11*12996,25=142958,8 руб.

- неврология 5*3512,5=17562,5 руб.

- дерматология 15*5620=84300 руб.

- стоматология 20*6322,5=126450 руб.

Итого: 802009 руб.

Показатель

Учреждение

Текущий год

Проект на следующий год

Показатели

Текущий год

Проект на следующий год

Наименование доходов

Наименование расходов

Наименование доходов

1. Налог на имущество физических лиц

25

1,93

2. Земельный налог

274

9,3

3. Единый налог на вмененный доход

15

15,1

4. Транспортный налог

-

1,60

5. Налог на доходы физических лиц

22

0,05

6. Неналоговые доходы

15

0,03

ИТОГО доходов

42,1

28

Дотации и субвенции из бюджета области

6,7

72

ВСЕГО доходов

14,7

100

Наименование расходов

1. Общегосударственные вопросы

5

5,1

2. Национальная безопасность и правоохранительная деятельность

10

5,3

3. Национальная экономика

7,5

15,5

4. Жилищно-коммунальное хозяйство

15

50,1

5. Охрана окружающей среды

5

5,1

6. Образование

12

0,7

7. Культура, кинематография и СМИ

30

17

7. Здравоохранение и спорт

27

1,3

ИТОГО расходов

14,7

100

Средства, передаваемые в бюджет

-

-

ВСЕГО РАСХОДОВ

14,7

100

Оборотная кассовая наличность

14,7

2

Если рассматривать структуру бюджета в целом, то необходимо отметить его общую несбалансированность – дефицит бюджета, который планируется покрыть за счет дотаций и субвенций из бюджета области составляет около 72% всех доходов бюджета. Увеличение планируемых дотаций и субвенций составит около 6,7% по сравнению с текущим годом. Учитывая увеличение общей суммы расходов бюджета (14,7%) можно сказать, что улучшение несбалансированности достигнуто за счет более быстрого роста доходов бюджета по сравнению с расходами.

Анализируя структуру расходов и доходов бюджета можно сделать следующие выводы:

Общие расходы бюджета вырастут на 14,7%. Максимальный рост отмечается в расходах на культуру, кинематографию и СМИ (рост на 30% по сравнению с текущим годом). Заметный рост наблюдается в расходах на жилищно-коммунальное хозяйство (15%), здравоохранение и спорт (27 %), образование (12%). Рост расходов по всем остальным статьям не столь существенный. Менее всего вырастут расходы общегосударственные расходы и охрану окружающей среды (5%).

Удельный вес в структуре расходов занимают расходы на жилищно-коммунальное хозяйство (50,1%). Наименьшее количество расходов приходится на образование (0,7%).

В структуре доходов наибольшую часть должен составить единый налог на вмененный доход (15,1%). Также существенной статьей доходной части бюджета является земельный налог (9,3%).

Наибольшее увеличение доходов планируется за счет земельного налога (рост более, чем в 2,5 раза), налога на доходы физических лиц (рост на 25%) и налога на имущество физических лиц (рост на 25%).

Все это говорит о росте промышленного и сельскохозяйственного производства в районе. Большим минусом является несбалансированность бюджета, так как 72% общих доходов бюджета составляют средства, подлежащие получению из вышестоящего бюджета.

Список литературы

1. «Бюджет и бюджетная система Российской Федерации»: Учебник. // Под ред. А.М. Годин, И.В. Подпорина М.: «Прогресс- Академия», 2004.

2. Бюджетный кодекс Российской Федерации. – М., 1998

3. Бюджетная система России: Учебник для вузов / Под ред. Г.Б.Поляка. – М.: ЮНИТИ-ДАНА, 2004

4. Годин А.М. Бюджет и бюджетная система РФ: Учебное пособие. – М.: Дашков и Ко, 2001

5. Фетисов В.Д. Бюджетная система Российской Федерации. – М.: ЮНИТИ, 2006

6. Финансы. Денежное обращение. Кредит: Учебник для вузов / Под ред. Г.Б. Поляка. – М.: ЮНИТИ-ДАНА, 2001

Дата Подпись

Теоретический вопрос

Бюджетный процесс, его содержание, задачи и принципы организации

Бюджетный процесс – регламентируемая нормами права деятельность органов государственной власти, местного самоуправления и участников бюджетного процесса по составлению, рассмотрению проектов бюджета, государственных внебюджетных фондов, утверждению и исполнению бюджетов, а также по контролю за их исполнением.

Бюджетный процесс осуществляется на очередной финансовый бюджетный год, который в Российской Федерации совпадает с календарным.

Основные задачи бюджетного процесса:

1. Выявление материальных и финансовых резервов государства;

2. максимальное приближение к реалистичности расчетов доходов бюджетов;

3. Максимизация точности расчетов расходов бюджетов;

4. Согласование бюджетов с реализацией экономических программ;

5.Осуществление бюджетного регулирования в целях перераспределения источников доходов между бюджетами разных уровней, отраслями хозяйства, экономическими регионами.

Участниками бюджетного процесса являются:

· Президент Российской Федерации;

· высшее должностное лицо субъекта Российской Федерации, глава муниципального образования;

· законодательные (представительные) органы государственной власти и представительные органы местного самоуправления (далее - законодательные (представительные) органы);

· исполнительные органы государственной власти (исполнительно-распорядительные органы муниципальных образований);

· Центральный банк Российской Федерации;

· органы государственного (муниципального) финансового контроля;

· органы управления государственными внебюджетными фондами;

· главные распорядители (распорядители) бюджетных средств;

· главные администраторы (администраторы) доходов бюджета;

· главные администраторы (администраторы) источников финансирования дефицита бюджета;

· получатели бюджетных средств.

Стадии бюджетного процесса:

I Составление проектов бюджетов

Проект бюджета составляется на основе прогноза социально-экономического развития в целях финансового обеспечения расходных обязательств.

Проект федерального бюджета и проекты бюджетов государственных внебюджетных фондов Российской Федерации составляются и утверждаются сроком на три года - очередной финансовый год и плановый период.

Проект бюджета субъекта Российской Федерации и проекты территориальных государственных внебюджетных фондов (проекты местных бюджетов) составляются и утверждаются сроком на один год (на очередной финансовый год) или сроком на три года (очередной финансовый год и плановый период) в соответствии с законом субъекта Российской Федерации.

Президент РФ направляет Федеральному Собранию не позднее марта года, предшествующего очередному финансовому году бюджетное послание, в котором определяется бюджетная политика Российской Федерации на очередной финансовый год и плановый период.

Составление проектов бюджетов - исключительная прерогатива Правительства Российской Федерации, высших исполнительных органов государственной власти субъектов Российской Федерации и местных администраций муниципальных образований.

Непосредственное составление проектов бюджетов осуществляют Министерство финансов Российской Федерации, финансовые органы субъектов Российской Федерации и муниципальных образований.

Составление проекта бюджета основывается на:

· Бюджетном послании Президента Российской Федерации;

· прогнозе социально-экономического развития соответствующей территории;

· основных направлениях бюджетной и налоговой политики.

Прогноз социально-экономического развития Российской Федерации, субъекта Российской Федерации, муниципального района (городского округа) разрабатывается на период не менее трех лет.

Прогноз социально-экономического развития на очередной финансовый год и плановый период разрабатывается путем уточнения параметров планового периода и добавления параметров второго года планового периода.

В пояснительной записке к прогнозу социально-экономического развития приводится обоснование параметров прогноза, в том числе их сопоставление с ранее утвержденными параметрами с указанием причин и факторов прогнозируемых изменений.

Разработка прогноза социально-экономического развития Российской Федерации, субъекта Российской Федерации, муниципального района (городского округа) на очередной финансовый год либо на очередной финансовый год и плановый период осуществляется уполномоченным соответственно Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией федеральным органом исполнительной власти, органом исполнительной власти субъекта Российской Федерации, органом (должностным лицом) местной администрации.

Правительство РФ рассматривает МРОТ, индекс цен, заработную плату работников бюджетных организаций, пенсии и др.

На этой стадии происходит распределение федеральными органами исполнительной власти предстоящих объемов бюджетных средств в соответствии с функциональной, ведомственной и экономической классификациями расходов.

Органы исполнительной власти формируют перечень целевых программ, подлежащих финансированию из федерального бюджета.

Сводный финансовый баланс – документ, характеризующий объем и исполнение финансовых ресурсов РФ и секторов экономики. Он составляется в целях оценки финансовых ресурсов.

После составления проект представляется в Государственную Думу.

II Рассмотрение и утверждение проекта федерального бюджета.

Проект федерального закона о федеральном бюджете на очередной финансовый год и плановый период считается внесенным в срок, если он доставлен в Государственную Думу до 24 часов 26 августа текущего года.

Одновременно указанный законопроект представляется Президенту Российской Федерации.

Совет Государственной Думы принимает решение принимается проект к рассмотрению или отправляется на доработку в Правительство, а также Счетную палату на заключение.

Проектом федерального закона о федеральном бюджете на очередной финансовый год и плановый период предусматривается уточнение показателей утвержденного федерального бюджета планового периода и утверждение показателей второго года планового периода составляемого бюджета.

В случае, если в очередном финансовом году и плановом периоде общий объем расходов недостаточен для финансового обеспечения установленных законодательством Российской Федерации расходных обязательств Российской Федерации, Правительство Российской Федерации вносит в Государственную Думу проекты федеральных законов об изменении сроков вступления в силу (приостановления действия) в очередном финансовом году и плановом периоде отдельных положений федеральных законов, не обеспеченных источниками финансирования в очередном финансовом году и (или) плановом периоде.

Рассмотрение и утверждение проекта Федерального бюджета состоит из трех чтений. В первом чтении в течение 30 дней Государственная Дума рассматривает проект. При рассмотрении проекта обсуждаются концепция, прогноз социально – экономического развития РФ, объема ВВП, уровень инфляции и другие показатели. Предмет – основные характеристики бюджета (объем доходов, распределение доходов между бюджетами бюджетной системы РФ, объем расходов, нефтегазовые трансферты, внешний долг, дефицит или профицит бюджета и др.).

При рассмотрении Государственная Дума заслушивает доклады Правительства РФ, Комитета по бюджету, Председателя Счетной Палаты. Итогом является принятие или отклонение проекта.

Во втором чтении в течении 35 дней Государственная Дума рассматривает разделы, подразделы, целевые статьи (межбюджетные трансферты, целевые программы).

В третьем чтении в течение 15 дней Государственная Дума рассматривает проект. В рассмотрении утверждается ведомственная структура расходов. Для рассмотрения законопроект выносится на голосовании в целом.

Принятый закон в течение 5 дней передается на рассмотрение Совета Федерации. Совет Федерации рассматривает закон в течение 14 дней. Затем в течение 5 дней со дня одобрения закона, он направляется Президенту РФ на подписание и обнародование.

В случает отклонения Совета Федерации закон передается для преодоления разногласий в согласительную комиссию.

Секретные статьи бюджета рассматриваются на закрытом заседании палат Федерального Собрания.

III Исполнение Федерального бюджета

Исполнение бюджета основано на следующих принципах:

· Единство кассы – зачисление всех доходов на единый бюджетный счет и осуществление расходов с единого счета;

· Обеспечение бюджетных расходов и платежей в пределах фактического наличия средств на счете.

Исполнение Федерального бюджета осуществляется Правительством РФ, Исполнение организуется на основе сводной бюджетной росписи и кассового плана.

Кассовое обслуживание осуществляется Федеральным Казначейством. Кассовый план – прогноз кассовых поступлений в бюджет и кассовых выплат из бюджета.

В сводную бюджетную роспись включают бюджетные ассигнования по источникам финансирования дефицита бюджета.

Исполнение бюджета по расходам предусматривает:

· Принятие бюджетных обязательств;

· Подтверждение денежных обязательств;

· Санкционирование оплаты денежных обязательств;

· Подтверждение исполнения денежных обязательств.

Санкционирование осуществляется в форме совершения разъяснительной надписи (акцепта). Предельные объемы финансирования устанавливаются помесячно или поквартально нарастающим итогом с начала года.

Блокировка расходов бюджета – сокращение лимита бюджетных обязательств. /Осуществляется по решению финансового органа на любом этапе исполнения бюджета.

Иммунитет бюджета – правовой режим при котором обращение взыскания на средства бюджета осуществляются только на основании судебного акта.

Операции по исполнению бюджета завершаются 31 декабря.

IV Составление отчета об исполнении Федерального бюджета

Годовой отчет об исполнении Федерального бюджета представляется правительством РФ в Государственную Думу одновременно с проектом на очередной финансовый год и плановый период.

Одновременно представляется:

· Проект об исполнении бюджета за отчетный финансовый год;

· Баланс исполнения;

· Отчет о финансовых результатах деятельности;

· Отчет о движении денежных средств;

· Пояснительная записка;

· Отчеты об использовании ассигнований резервных фондов и погашении бюджетных кредитов;

· Отчетность об исполнении консолидированного бюджета РФ и другая отчетность.

При рассмотрении Государственная Дума заслушивает:

· Доклад министра финансов об исполнении федерального бюджета;

· Доклад председателя Счетной Палаты;

Баланс исполнения бюджета содержит данные о финансовых и нефинансовых активах, обязательствах на 1-й и последний день отчетного периода.

Пояснительная записка содержит анализ исполнения бюджета о бюджетной отчетности, сведения о выполнении задания и результаты использования бюджетных ассигнований.

Годовой отчет об исполнении бюджета до его рассмотрения подлежит внешней проверке, которая осуществляется Счетной Палатой.

Отчет об исполнении бюджета субъектов РФ предоставляется для подготовки заключения не позднее 15 апреля текущего года. Подготовка заключения должна производится не позднее 1,5 месяца.

Местная администрация представляет отчет не позднее 1 апреля. Подготовка заключения – не более 1 месяца.

2. Практическое задание

Вариант 1

Дата: 2019-12-10, просмотров: 341.