Введение

Актуальность темы. Формирование рыночной экономики обусловливает развитие анализа на уровне отдельных предприятий и их внутренних структурных подразделений, так как эти звенья (при любой форме собственности) составляют основу рыночной экономики.

Проводимая в нашей стране экономическая реформа имеет своей целью поднять экономику до уровня современного цивилизованного общества. Опыт развитых стран показывает, что при активном содействии государства экономические реформы позволяют своевременно обновить производственный, научно-технический, образовательный потенциал, повысить инициативу и заинтересованность работников, а, следовательно, и качество и конкурентоспособность продукции, достичь высокого уровня экономической и культуры. В качестве основных направлений рыночной экономической реформы, проводимой в нашей стране, Президентом нашей страны разработаны и приняты следующие принципы: приоритет экономики над политикой, государство является основным реформатором, верховенство законов Республики Узбекистан, социальная защита слабых слоев населения, эволюционный подход к переходу к рыночным отношениям[1].

Немаловажную роль в преобразовании экономики Узбекистана играет масложировая промышленность, которая в свою очередь относится к маслодобывающей промышленности Узбекистана. Придавая огромное значение выводу масложировой промышленности Узбекистана на передовые рубежи развития отрасли, достигнутые промышленно развитыми странами, предприятия масложировой промышленности стремятся расширять свое сотрудничество с зарубежными партнерами, особенно с теми из них, которые пользуются известностью и авторитетом на мировом рынке современных технологий и оборудования.

Сформированная в Республике Узбекистан нормативно-правовая база обеспечивает надежные гарантии иностранным инвесторам на территории республики в соответствии с международными нормами и правилами, создает льготные, экономически благоприятные условия для расширения внешнеэкономической деятельности.

Продукция масложировой промышленности пользуется огромной популярностью, как у жителей нашей страны, так и у потребителей из ближнего и дальнего зарубежья. По этой причине, производство, а следовательно и калькуляция продукций масложировой промышленности является актуальным для исследования и совершенствования. Ведь продавать продукцию высшего качество по самым приемлемым ценам – лозунг любого предприятия, строящего планы своей деятельности в разрезе рыночной экономики.

Степень изученности темы. Основные теоретические и практические аспекты управленческого и производственного учета рассмотрены и проанализированы в научных исследованиях таких ученых, как К.Друри, Ч.Т.Хорнгрен, Дж.Фостер, М.Тулаходжаева, Н.Жураев, А.Пардаев, К.Хасанджанов, Д.Додобаев, П.С.Безруких, В.Ф.Палий, А.Д.Шеремет и многих других ученых управленцах. В опубликованных научных и практических трудах достаточно подробно раскрыты научные основы и сущность калькуляции продукции, ее глобальное значение в управлении производством масложировой промышленности, принятие решений и влияние на ценообразование, экономически обоснованные пути и варианты ее снижения.

Цель работы – исследовать процесс формирования себестоимости продукции масложировой промышленности, а также рассмотреть пути ее улучшения на основе имеющегося международного опыта.

Исходя из поставленной цели, в работе решаются следующие задачи:

ü Рассмотреть особенности калькуляции себестоимости масложировой промышленности;

ü Проанализировать калькуляцию себестоимости на ОАО ИИ «Гулистан Экстракт Ёг»;

ü Выявить проблемы калькуляции себестоимости на предприятии ОАО ИИ «Гулистан Экстракт Ёг»;

ü Рассмотреть пути улучшения калькуляции себестоимости продукции масложировой промышленности с учетом международных стандартов.

Предмет исследования. Оценка существующих и ныне формирующих затрат на производство продукции масложировой промышленности, научно обоснованная организация и ведение управленческого и производственного учета в соответствии с национальными и международными стандартами, выдвижение путей снижения себестоимости продукции в результате правильного распределения затрат между основной и побочной продукцией в масложировой промышленности.

Объектом исследования данной работы является ОАО ИИ «Гулистан Экстракт Ёг» - предприятие масложировой промышленности, производящее масло растительное хлопковое, соевое и масло «Узбекистон», а также товары народного потребления.

Научная новизна вытекает из основного содержания работы, где используется индивидуальный подход к калькуляции продукции объекта исследования, применения международных стандартов, а также достижений науки к совершенствованию калькуляции масложировой продукции. Научная новизна работы выражается в следующем:

· Применение индивидуального подхода к калькуляции продукции объекта работы;

· Выявлены проблемы калькуляции продукции;

· Выявлены специфические особенности, возникающие на предприятии при калькуляции продукции;

· Предложен иной подход к калькуляции вспомогательного производства;

· По новому рассмотрен учет побочной продукции, а также влияние его реализации на снижение основной продукции;

· Предложены пути совершенствования калькуляции продукции, исходя из новых методологических рекомендаций.

Теоретической и методологической основой исследования послужили диалектический метод познания общественных явлений, экономические законы и категории, научно-исследовательские труды ученых в сфере управленческого и производственного учета, экономического анализа как в нашей республике, так и за рубежом, матрица анализа экономической политики, экономико-математический, сравнительный методы анализа. Процесс исследования опирался на Законы Республики Узбекистан, Указы Президента Республики, Постановления Кабинета Министров Республики, национальные и международные стандарты бухгалтерского и управленческого учета.

Практическое значение работы выражается в рекомендациях по улучшению калькуляции продукции, а также путей ее совершенствования в соответствии с международными стандартами.

Информационную базу исследования составили материалы и отчеты ОАО ИИ «Гулистан Экстракт Ёг», Нормативно – правовые акты Республики Узбекистан, Национальные и международные стандарты в области бухгалтерского учета и отчетности, а также материалы из Интернета. Источники по теме работы, при их комплексном использовании, дополнении, сопоставлении позволяют решать поставленные задачи.

Структура данной работы следующая: введение, три главы (раскрывающие девять основных вопросов калькуляции), заключение, список использованной литературы и приложения.

Во введении научно обоснована актуальность темы, проиллюстрирована степень ее изученности, сформулированы цели и задачи, определены предмет и объект исследования, практическое значение и информационная база исследования.

В первой главе – «Экономическая сущность производственных затрат» определены особенности калькуляции продукции масложировой промышленности, а также влияние этих особенностей на калькуляцию. В данной главе также были раскрыты затраты на производство масложировой продукции, их классификация и объекты учета затрат.

Во второй главе – «Учет затрат на производство в ОАО ИИ «Гулистан Экстракт Ёг» - показан учет затрат основных и вспомогательных затрат на ОАО «Гулистан Экстракт Ёг», а также свод затрат и калькуляция себестоимости продукций производящих на заводе.

В третьей главе – «Калькуляция себестоимости на ОАО ИИ «Гулистан Экстракт Ёг» и пути ее совершенствования» - перечислены методы и способы калькуляции себестоимости продукции, порядок составления калькуляции на ОАО «Гулистан Экстракт Ёг», а также пути совершенствования калькуляции с учетом имеющихся возможностей и международных стандартов.

В заключении сформулированы и изложены выводы и рекомендации по результатам научной работы, которые, на мой взгляд, будут служить идеей для совершенствования калькуляции продукции, анализа и определения выбора вариантов снижения себестоимости продукции масложировой промышленности.

И их классификация

Для того чтобы разобраться в затратах на производство масложировой продукции необходимо рассмотреть само понятие «затраты», а также их значение и классификацию.

В отличие от расходов периода, затраты на производство продукции привязаны к произведенной продукции, а не к определенному промежутку времени производственного процесса. Затраты – это издержки на производство продукции, в то время как расходы периода – это расходы по продвижению товара, его оформления и его реализации. Так, например, расходы по рекламе товара, операционные расходы, заработная плата администрации, аренда и многие другие расходы не включаются в себестоимость готовой продукции, а учитываются в расходах периода. Порядок включения расходов в себестоимость продукции определяется положением «О составе затрат», которое в законодательном порядке определяет затраты, образующие себестоимость продукции.

Понятие затрат. Обычно под затратами понимают потребленные ресурсы или деньги, которые нужно заплатить за товары и услуги. Для управления менеджерам необходимо рассматривать не просто затраты, а информацию об издержках на что-либо (продукт или его партия, услуги, машино-часы, миля горной дороги). Это «что-либо» называется «Объектами учета затрат» и определяется как некая деятельность, для которой производится их сбор и измерение. Калькулирование может осуществляться в рамках учетной системы (упорядоченный регулярный процесс) или по требованию (например, сбор и измерение затрат, связанных с заменой оборудования). Конечно, постоянное калькулирование более дорогостоящее, чем проводимое время от времени, и решение о том, насколько детализированные данные должна представлять система на регулярной основе, принимается исходя из сопоставления затрат и доходов.

Наиболее экономически целесообразный подход к построению системы учета затрат – это выделение типичных групп решений (например, контроль за трудозатратами или использованием материалов) и выбор соответствующих им объектов учета затрат (например продукция или подразделение

Раньше многие системы ориентировались только на одну задачу – калькулирования для оценки запасов в определении прибыли. Они оказались в состоянии предоставить в подходящей форме данные для других целей. Современные системы более сбалансированы. Наряду с традиционными задачами они включают обеспечение надежной базы для прогнозирования экономических последствий следующих решений:

· Выпуск какой продукции нам продолжать. Прекратить.

· Производить нам комплектующие изделия или покупать.

· Какую установить цену.

· Покупать ли предложенное оборудование.

· Менять ли технологию и организацию производства.

· Продвигать ли по службе того или иного менеджера.

· Закрыть ли тот или иной цех.

Необходимость классификации затрат. Классификация является способом распределения затрат по группам так, чтобы они сообщали информацию в полезной для управления или для подготовки внешних форм финансовых отчетов. Единица затрат – единица продукта или услуги, на которую относятся затраты. Существуют много способов классификации затрат – по функциям, отношениям с единицами затрат или динамике. Несмотря на то, что существует множество схем классификации бухгалтерской информации, не представляется возможным выделить из них какую – либо одну в качестве эталонной. Схема классификации зависит от назначения информации

Назначения информации о затратах необходимо разделить по основным направлениям затрат, которые делятся на три большие основные категории:

Классификация затрат по направлениям учета затрат на производство:

· Информация о затратах для оценки запасов

· Данные о затратах для принятия решений

· Сведения о затратах для контроля и регулирования

Рассмотрим возможные альтернативные методы классификации затрат в рамках каждой из трех выделенных нами больших категорий. (табл. 1.1)

Таблица 1.1

Классификация затрат

| Направление учета | Возможные методы классификации |

| 1. Затраты для определения стоимости запасов продукции | · Затраты на отчетный период и на себестоимость продукции · Составляющие затрат на производство продукции · Позаказная и попроцессная калькуляция затрат |

| 2. Запасы, по которым принимаются решения | · Динамика затрат · Затраты будущего периода и затраты прошлого периода · Устранимые и неустранимые затраты · Безвозвратные и вмененные затраты · Предельные (маржинальные) затраты и приростные (инкрементные) затраты |

| 3. Затраты, по которым осуществляется контроль и регулирование | · Регулируемые и нерегулируемые затраты · Динамика затрат |

| · Затраты на отчетный период и на себестоимость продукции · Составляющие затрат на производство продукции · Позаказная и попроцессная калькуляция затрат |

Входящие и истекшие затраты. Для определения себестоимости произведенной продукции и полученной прибыли необходимо различать входящие затраты и истекшие затраты.

Входящие затраты – это средства, ресурсы, которые были приобретены, имеются в наличии, и как ожидается, должны принести в будущем доходы. Если эти средства (ресурсы) были израсходованы для получения доходов и потеряли способность приносить доход в дальнейшем, то они переходят в разряд истекших.

Основных видов продукции

| Вид продукции | Затраты на производство данного вида продукции |

| 1 | 2 |

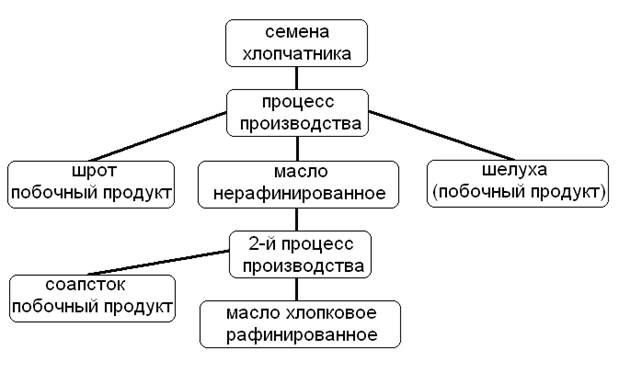

| Масло хлопковое нерафинированное | - семена хлопчатника 1 сорта - семена хлопчатника 2 сорта - семена хлопчатника 3 сорта - семена хлопчатника 4 сорта - семена хлопчатника низшего сорта - заготовительные расходы - экстробензин - фильтроткань - электроэнергия - теплоэнергия - вода - зарплата основного персонала - зарплата вспомогательного персонала - цеховые расходы - дополнительные расходы |

| Масло хлопковое рафинированное | - масло хлопковое нерафинированное - сода каустическая - фильтроткань - фильтрокартон - активированный уголь - лимонная кислота - отбельная глина - электроэнергия - теплоэнергия - вода - зарплата основного персонала - зарплата вспомогательного персонала - цеховые расходы - амортизация - дополнительные расходы |

| Масло подсолнечное нерафинированное | - семена полсолнечника - заготовительные расходы - экстробензин - фильтроткань - электроэнергия - теплоэнергия - вода - зарплата основного персонала - зарплата вспомогательного персонала - цеховые расходы - дополнительные расходы |

| 1 | 2 |

| Масло подсолнечного рафинированного | - масло подсолнечное нерафинированное - сода каустическая - фильтроткань - фильтрокартон - активированный уголь - лимонная кислота - отбельная глина - элекроэнергия - теплоэнергия - вода - зарплата основного персонала - зарплата вспомогательного персонала - цеховые расходы - амортизация - дополнительные расходы |

| Мыло хозяйственное 60% | - саломас технический - саломас пищевой - ДЖК - моющее средство - сода каустическая - кальциевая сода - элекроэнергия - теплоэнергия - вода - амортизация - зарплата основного персонала - зарплата вспомогательного персонала - цеховые расходы - амортизация |

| Чистящее средство «Блестоль» | - препарат МП (мрамор, пыль) - ароматизированное моющее средство - баночка с крышкой - выполненные работы - дополнительные расходы |

На приобретение вспомогательных материалов, используемых для обеспечения нормального технологического процесса, а также для упаковки и иной подготовки произведенных и (или) реализуемых товаров (включая предпродажную подготовку); материалов для других производственных и хозяйственных нужд (проведение испытаний, контроля, содержание, эксплуатацию основных средств и иные подобные цели).

В масложировом производстве к вспомогательным материалам относятся такие материалы, как, например, растворитель нефрас (при производстве растительного масла экстракционным способом), отбельная земля, лимонная кислота, фильтроткань, сода каустическая (при рафинации масла и саломаса) и др.; к упаковочным материалам - стеклянная и полимерная тара для фасовки растительного масла и майонеза, короба, пергамент, фольга, этикетки для фасовки маргарина и т.п.

Наименование

Ед. изм.

Выработано

На един.

Калькулирование затрат на выработку электроэнергии и пара происходит способом, аналогичным с калькулирование затрат на выработку воды. Происходит аккумулирование элементов затрат, необходимых на выработку электроэнергии и пара.

В таблицах 2.5-2.6 представлены затраты на выработку электроэнергии и пара на предприятии ОАО ИИ «Гулистан Экстракт Ёг»

Таблица 2.5

Наименование

Ед. изм.

Выработано

На един.

Таблица 2.6

Наименование

Ед.

Изм.

Выработано

На един.

Затраты на выработку электроэнергии воды и пара входят в состав затрат вспомогательного производства, и также входят в себестоимость готовой продукции определенного этапа производства, на основе базы распределения.

Таблица 2.7

ОАО «Гулистан Экстракт Ёг»

Наименование

Ед. изм.

С начала года

Обобщение информации о затратах производства, которые являются вспомогательными (подсобными) и обслуживающими для основного производства или основной деятельности предприятия, осуществляется на следующих счетах бухгалтерской отчетности:

2310 «Вспомогательное производство»

2320 «Прочие производства»

В частности, этот счет используется для учета затрат производств, обеспечивающих:

- Обслуживание различными видами энергии (электроэнергией, паром, газом и др.);

- Транспортное обслуживание;

- Ремонт основных средств;

- Ремонт и пошив спецодежды и спецобуви, и др.

Кроме того, на этих счетах могут быть отражены затраты научно-исследовательских и опытно-конструкторских подразделений, состоящих на балансе предприятия.

По дебету счета 2310 «Вспомогательное производство» отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ, оказанием услуг, а также косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, и потери от брака.

Косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств и прочих производств, списываются 2310 счета 2310 «Вспомогательное производство» со счета 2510 «Общепроизводственные расходы» (в нашем случае общецеховые расходы). При целесообразности расходы по обслуживанию вспомогательных и прочих производств могут учитываться непосредственно на счетах 2310 «Вспомогательное производство» и 2320 «Прочие производства» (без предварительного накапливания на счете 2510 «Общепроизводственные расходы»).

Потери от брака списываются на счета 2310 «Вспомогательное производство» с кредита счета 2610 «Брак в производстве».

По кредиту счетов 2310 «Вспомогательное производство» отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и оказанных услуг. Эти суммы списываются со счетов 2310 «Вспомогательное производство» в дебет счетов:

2010 «Основное производство» - при отпуске продукции основному производству или основному виду деятельности;

2510 «Общепроизводственные расходы» - при отпуске продукции на общепроизводственные цели;

2810 «Готовая продукция» - при оприходовании готовой продукции вспомогательных и прочих производств на склад предприятия;

9130 «Себестоимость реализованных работ и услуг» - при выполнении работ и услуг сторонним организациям;

9429 «Прочие административные расходы» - при отпуске продукции на общеадминистративные цели.

Остаток на счете 2310 «Вспомогательное производство» на конец месяца показывает стоимость незавершенного производства.

Общепроизводственные расходы. Цеховые расходы также являются накладными расходами, поскольку невозможно (либо очень трудно) определить принадлежность этих расходов к выпускаемой продукции того или иного процесса производства. Состав цеховых расходов определяется следующим статьями: затраты на заработную плату (сверхурочная заработная плата) плюс расходы на отчисления от заработной платы, электроэнергия прямым образом не участвующая в производственном процессе (освещение), вода, общие выполненные работы, запасные части, тара, вспомогательные материалы, вспомогательное производство. (табл. 2.8)

Таблица 2.8

Наименование

Ед. изм.

С начала года

Расходы на оплату труда вспомогательных рабочих, занятых обслуживанием производственного оборудования или общехозяйственными работами, относятся соответственно на статьи общепроизводственных и общехозяйственных расходов.

Затраты основных материалов и труда производственных рабочих могут быть отнесены на каждую единицу продукции прямо на основании требований и нарядов. Но общецеховые расходы обычно прямо отнести невозможно. Нельзя и выпускать продукцию без расходов на амортизацию, доставку материалов на рабочие места, услуг дворников и уборщиц, ремонта, налогов на имущество, отопления и освещения.

Общецеховые расходы относят на продукт, так как менеджерам необходима приблизительная информация о себестоимости продукции. Если эта информация нужна для целей ценообразования, исчисления прибыли и оценки запасов, она должна готовиться периодически и тщательно. Если же эти цели удовлетворяют годовую периодичность калькулирования, то и точный расчет распределения общецеховых расходов должен производиться один раз в конце года после получения фактических данных. Однако такая периодичность может не устраивать менеджеров. Поэтому обычно используют плановый коэффициент распределения общецеховых расходов.

Роль планового коэффициента. Бухгалтеры предпочитают распределять общецеховые расходы исходя из средних годовых данных. Обычно выбирают следующую последовательность:

1. Исчисляют базу распределения (общий знаменатель для всей продукции). База распределения должна в наибольшей степени отвечать взаимосвязи общецеховых расходов и объема производства.

2. Составляют смету общецеховых расходов на плановый период, обычно на год. Две основные статьи должны представлять общую сумму общецеховых расходов и общий объем выбранной базы.

3. Исчисляют коэффициент распределения общецеховых расходов путем отнесения сметной суммы общецеховых расходов к базе распределения.

4. Подсчитывают фактическую величину базовых данных, например трудочасы производственных рабочих.

5. Относят сметные общецеховые расходы на заказы, умножая плановый коэффициент на фактические показатели базы распределения.

6. В конце года отражают разницу между плановой и фактической величиной общецеховых расходов.

На предприятии ОАО «Гулистан Экстракт Ёг» базой распределения для общепроизводственных расходов является трудочасы основных рабочих.

Общехозяйственные расходы учитывают по заводу в целом. Они относятся на себестоимость продукции основного производства, а также изделий, работ и услуг вспомогательного производства, отпущенных и выполненных на сторону, для нужд капитального строительства в соответствии с учетной политикой, принятой в организации.

Фактические суммы общепроизводственных и общехозяйственных расходов за отчетный год должны быть полностью включены в себестоимость продукции отчетного года, поэтому на конец года их остатков не должно быть.

Калькуляция

Калькуляция

За 2004 год

по АО "Гулистон экстракт ег"

№

Наименование

Ед. изм.

Выработано

На един.

Таблица 2.12

Калькуляция

За 2004 год

по АО "Гулистон экстракт ег"

№

Наименование

Ед. изм.

Выработано

На един.

Общая себестоимость всей произведенной продукции на предприятии ОАО «Гулистан Экстракт Ёг» (свод затрат) за 2004 год составила 4558637 тыс. сумов[11].

Заключение

В данной выпускной квалификационной работе было рассмотрена экономическая сущность производственных затрат масложировой промышленности, проанализирован их учет в ОАО «Гулистан Экстракт Ёг», был рассмотрен порядок составления калькуляции на предприятии, а также были предложены пути ее снижения и совершенствования. На основании всего этого можно сделать следующие выводы и предложения:

ü Многообразие масложировой продукции, выпускаемой организацией, вызывает необходимость установления единства в отнесении общих затрат на отдельные виды продукции (таких, как затраты энергоресурсов, общезаводские расходы и др.), что должно отражаться в учетной политике организации.

ü Внедрение новых инновационных технологий. Важнейшая задача перспективного развития отрасли наряду с количественным ростом производства - общий рост качества используемых технологии и производимой продукции. Увеличение качественной научно-технической компоненты экономического роста масложировой промышленности определяется темпами обновления основного капитала. Успешная реализация инновационной стратегии развития масложировой промышленности позволит предприятиям отрасли выпускать высококачественную экологически чистую продукцию, востребованную на внутреннем и на внешнем рынках не только в настоящее время, но и в перспективе[15]. Для этого необходимо прогнозировать наиболее целесообразные пути развития производственной базы предприятий на достаточно длительный период, а критерий оценки деятельности должен носить динамичный характер и определяться величиной прибыли не за 1 год производственно-хозяйственной деятельности, а за ряд лет как сумма по годам.

Таким образом, инновационные процессы перехода к новым технологиям в производстве и управлении ими делают неизбежным внутреннюю и внешнюю реорганизацию масложировых предприятий, затрагивают все компоненты социально-экономической, технологической и природной среды. Создание на масложировых предприятиях штатных инновационных отделов, занимающихся заключением договоров с научно-исследовательскими, опытно- конструкторскими и проектными организациями, участие банковских структур в льготном кредитовании инновационных проектов предприятий и освобождение от налогообложения средств отечественных и зарубежных инвесторов, направляемых на реконструкцию и техническое перевооружение предприятий, дадут возможность динамично развиваться инновационным процессам в масложировой промышленности.

ü Необходимо уделять огромное внимание учету и реализации побочной продукции, поскольку ее реализация значительно занижает себестоимость продукции основной.

ü Бухгалтерская служба организации должна осуществлять систематический контроль за соблюдением цехами и отделами смет расходов по обслуживанию производства и управлению. Этот контроль в первую очередь должен обеспечить строгое соблюдение утвержденных расходных норм и лимитов потребления материалов, топлива, энергии, инвентаря; утвержденных лимитов потребления и стоимости различного рода работ и услуг (ремонт основных средств, услуги транспорта и др.); утвержденной организационной структуры управления, а также установленного перечня должностей и ставок (окладов) заработной платы обслуживающего персонала.

ü Снижение себестоимости продукции обеспечивается, прежде всего, за счет повышения производительности труда. С ростом производительности труда сокращаются затраты труда в расчете на единицу продукции, а следовательно, уменьшается и удельный вес заработной платы в структуре себестоимости. Успех борьбы за снижение себестоимости решает, прежде всего, рост производительности труда рабочих, обеспечивающий в определенных условиях экономию на заработной плате. Рассмотрим, в каких условиях при росте производительности труда на предприятиях снижаются затраты на заработную плату рабочих. Увеличение выработки продукции на одного рабочего может быть достигнуто за счет осуществления организационно-технических мероприятий, благодаря чему изменяются, как правило, нормы выработки и соответственно им расценки за выполняемые работы.

ü Основным условием снижения затрат сырья и материалов на производство единицы продукции является улучшение конструкций изделий и совершенствование технологии производства, использование прогрессивных видов материалов, внедрение технически обоснованных норм расходов материальных ценностей.

В целом, если руководство предприятия примет ко вниманию выводы и предложения представленные в данной дипломной работе, а также рассмотрит пути совершенствования калькуляции масложировой продукции, предложенные в заключении, то, возможно, что предприятие получит дополнительный экономический эффект от более эффективной калькуляции себестоимости.

Список использованной литературы:

1. Каримов И.А. Узбекистан по пути углубления экономических реформ. – Т.: Узбекистан, 1995 год, 10 стр.

2. Каримов И.А. Наша главная цель – демократизация и обновление общества, реформирование и модернизация страны: Доклад Президента Республики Узбекистан на совместном заседании Законодательной палаты и Сената Олий Мажлиса 28 января 2005 года //Народное слово 2005 год// № 20

3. Каримов И.А. Узбекистан Устремленный В XXI Век: Доклад На 14 Сессии Олий Мажлиса Республики Узбекистан первого созыва 14 апреля 1999 года – Т.: Узбекистан, 1999 год.

4. Каримов И.А. Узбекистан: национальная независимость, экономика, политика, идеология. – Т.: Узбекистан, Т1, 1996 год.

5. Безруких П.С. Состав и учет издержек производства и обращения. В помощь бухгалтеру. Положение о составе затрат, комментарии. – М.: ФБК, 1996 год, 224 с.

6. Блейк Дж., Амат О. Европейский бухгалтерский учет. Справочник. – М.: Филин, 1997 год, - 400 с.

7. Вахрушина М.А. Бухгалтерский управленческий учет. Учебное пособие.- М.: ЗАО «Финстатинформ», 1999 год, 359 с.

8. Инновационная деятельность в масложировой промышленности. Интернет – статья. д.э.н., проф. Семенова К.С.

http://www.rusmaslo.ru/shell.php?doc=press/newsdef.html

9. Друри К. Введение в управленческий и производственный учет: Учебное пособие для ВУЗов/пер. с англ. под ред. Н.Д. Эриашвили; предисловие проф. П.С. Безруких. – 3-е изд., перераб. и доп. – М.: Аудит, ЮНИТИ, 1998 год, 783 с.

10. Друри К. Управленческий и производственный учет. Пер с англ.; Учебник. – М.: ЮНИТИ-ДАНА, 2002 год, 10-11, 127-130, 445-451, 783, 800-810, 1071 сс.

11. Карпова Т.П. Управленческий учет: Учебник для ВУЗов. – М.: Аудит, ЮНИТИ, 1998 год, 350 с.

12. Керимов В.Э. Организация и методология управленческого учета. – М.: МГУ им. М.В. Ломоносова, автореф.докт.дисс., 2001 год.

13. Кирьянова З.В. Теория бухгалтерского учета. Учебник.- М.: Финансы и статистика, 200 год, 192-195 сс.

14. Киков А.К. Пути снижения себестоимости продукции. http://www.5ka.ru/101/948/.zip

15. Кондратова И.Г. Основы управленческого учета. Учебное пособие. – М.: Финансы и статистика, 1998 год, 144 с.

16. Ленквист Р. Учет в системе внутренней информации предприятия. – Упсала: Швеция, 1994 год, 122 с.

17. Мюллендорф Р., Карренбауэр М. Производственный учет. – М.: ЗАО «ФБК - ПРЕСС», 1996 год, 158 с.

18. Мюллер Г. Учет: международная перспектива. – М.: Финансы и статистика, 1994 год, 172 с.

19. Методические рекомендации по учету затрат на производство и калькулирование себестоимости масложировой продукции от 14 декабря 2004 года, Москва

20. Муминова С.Х. и другие. Пособие по международному управленческому учету. Т., 2002 год.

21. Национальные стандарты бухгалтерского учета РУз. – Т., 2003 год.

22. Нидлз Б. и др. Принципы бухгалтерского учета. Пер. с англ. Под ред. Я.В. Соколова, - 2-е изд., М.: Финансы и статистика, 2002 год, 389 – 397 сс.

23. Николаева О.Е. Управленческий Учет. Учебное пособие. – М.: УРСС, 1997 год, 368 с.

24. Николаева С.А. Принципы формирования и калькулирования себестоимости продукции. – М.: Аналитика – Пресс, 1997 год, 137 с.

25. Объекты масложировой промышленности Республики Узбекистан.

http://www.maslojirtabakprom.uz

26. Палий В.Ф. Управленческий учет. – М.: Союзаудит, 1997 год, 260 с.

27. Палий В.Ф., Вандер Виль Р. Управленческий Учет. – М.: ИНФРА-М, 1997 год, 265 с.

28. Положение о составе затрат на производство и реализации продукции работ и о формировании финансовых результатов. Постановление Кабинета Министров Республики Узбекистан от 5 февраля 1999 года с дополнениями, №54

29. Ришар Ж. Бухгалтерский Учет: теория, практика. – М.: Финансы и статистика, 2000 год, 161 с.

30. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е издание, перераб. и доп. – Минск: ООО «Новые знания», 2000 год.

31. Стоун Т. Управленческий Учет.- М.: Финансы и статистика, 1996 год.

32. Тейлор Ф.У. Принципы научного менеджмента. Контроллинг. – М.: ФБК, 1991 год, 353 с.

33. Управленческий Учет: Учебное пособие под ред. А.Д.Шеремета. – М.: ФБК – ПРЕСС, 1999 год, 512 с.

34. Халилов И.А. Особенности калькуляции масложировой продукции. http://www.sitash.uz/states/index.cfm?act=6

35. Хасанджанов К.А. Экономические основы повышения уровня использования побочной продукции и отходов плодоовощеводства в условиях рынка. Т., 2002 год.

36. Хорнгрен Ч.Т., Дж.Фостер. Бухгалтерский Учет: управленческий аспект: пер с англ./ под ред. Я.В. Соколова. – М.: Финансы и статистика, 2002 год.

Приложение 1

Приложение 2

Калькуляция

Калькуляция

Введение

Актуальность темы. Формирование рыночной экономики обусловливает развитие анализа на уровне отдельных предприятий и их внутренних структурных подразделений, так как эти звенья (при любой форме собственности) составляют основу рыночной экономики.

Проводимая в нашей стране экономическая реформа имеет своей целью поднять экономику до уровня современного цивилизованного общества. Опыт развитых стран показывает, что при активном содействии государства экономические реформы позволяют своевременно обновить производственный, научно-технический, образовательный потенциал, повысить инициативу и заинтересованность работников, а, следовательно, и качество и конкурентоспособность продукции, достичь высокого уровня экономической и культуры. В качестве основных направлений рыночной экономической реформы, проводимой в нашей стране, Президентом нашей страны разработаны и приняты следующие принципы: приоритет экономики над политикой, государство является основным реформатором, верховенство законов Республики Узбекистан, социальная защита слабых слоев населения, эволюционный подход к переходу к рыночным отношениям[1].

Немаловажную роль в преобразовании экономики Узбекистана играет масложировая промышленность, которая в свою очередь относится к маслодобывающей промышленности Узбекистана. Придавая огромное значение выводу масложировой промышленности Узбекистана на передовые рубежи развития отрасли, достигнутые промышленно развитыми странами, предприятия масложировой промышленности стремятся расширять свое сотрудничество с зарубежными партнерами, особенно с теми из них, которые пользуются известностью и авторитетом на мировом рынке современных технологий и оборудования.

Сформированная в Республике Узбекистан нормативно-правовая база обеспечивает надежные гарантии иностранным инвесторам на территории республики в соответствии с международными нормами и правилами, создает льготные, экономически благоприятные условия для расширения внешнеэкономической деятельности.

Продукция масложировой промышленности пользуется огромной популярностью, как у жителей нашей страны, так и у потребителей из ближнего и дальнего зарубежья. По этой причине, производство, а следовательно и калькуляция продукций масложировой промышленности является актуальным для исследования и совершенствования. Ведь продавать продукцию высшего качество по самым приемлемым ценам – лозунг любого предприятия, строящего планы своей деятельности в разрезе рыночной экономики.

Степень изученности темы. Основные теоретические и практические аспекты управленческого и производственного учета рассмотрены и проанализированы в научных исследованиях таких ученых, как К.Друри, Ч.Т.Хорнгрен, Дж.Фостер, М.Тулаходжаева, Н.Жураев, А.Пардаев, К.Хасанджанов, Д.Додобаев, П.С.Безруких, В.Ф.Палий, А.Д.Шеремет и многих других ученых управленцах. В опубликованных научных и практических трудах достаточно подробно раскрыты научные основы и сущность калькуляции продукции, ее глобальное значение в управлении производством масложировой промышленности, принятие решений и влияние на ценообразование, экономически обоснованные пути и варианты ее снижения.

Цель работы – исследовать процесс формирования себестоимости продукции масложировой промышленности, а также рассмотреть пути ее улучшения на основе имеющегося международного опыта.

Исходя из поставленной цели, в работе решаются следующие задачи:

ü Рассмотреть особенности калькуляции себестоимости масложировой промышленности;

ü Проанализировать калькуляцию себестоимости на ОАО ИИ «Гулистан Экстракт Ёг»;

ü Выявить проблемы калькуляции себестоимости на предприятии ОАО ИИ «Гулистан Экстракт Ёг»;

ü Рассмотреть пути улучшения калькуляции себестоимости продукции масложировой промышленности с учетом международных стандартов.

Предмет исследования. Оценка существующих и ныне формирующих затрат на производство продукции масложировой промышленности, научно обоснованная организация и ведение управленческого и производственного учета в соответствии с национальными и международными стандартами, выдвижение путей снижения себестоимости продукции в результате правильного распределения затрат между основной и побочной продукцией в масложировой промышленности.

Объектом исследования данной работы является ОАО ИИ «Гулистан Экстракт Ёг» - предприятие масложировой промышленности, производящее масло растительное хлопковое, соевое и масло «Узбекистон», а также товары народного потребления.

Научная новизна вытекает из основного содержания работы, где используется индивидуальный подход к калькуляции продукции объекта исследования, применения международных стандартов, а также достижений науки к совершенствованию калькуляции масложировой продукции. Научная новизна работы выражается в следующем:

· Применение индивидуального подхода к калькуляции продукции объекта работы;

· Выявлены проблемы калькуляции продукции;

· Выявлены специфические особенности, возникающие на предприятии при калькуляции продукции;

· Предложен иной подход к калькуляции вспомогательного производства;

· По новому рассмотрен учет побочной продукции, а также влияние его реализации на снижение основной продукции;

· Предложены пути совершенствования калькуляции продукции, исходя из новых методологических рекомендаций.

Теоретической и методологической основой исследования послужили диалектический метод познания общественных явлений, экономические законы и категории, научно-исследовательские труды ученых в сфере управленческого и производственного учета, экономического анализа как в нашей республике, так и за рубежом, матрица анализа экономической политики, экономико-математический, сравнительный методы анализа. Процесс исследования опирался на Законы Республики Узбекистан, Указы Президента Республики, Постановления Кабинета Министров Республики, национальные и международные стандарты бухгалтерского и управленческого учета.

Практическое значение работы выражается в рекомендациях по улучшению калькуляции продукции, а также путей ее совершенствования в соответствии с международными стандартами.

Информационную базу исследования составили материалы и отчеты ОАО ИИ «Гулистан Экстракт Ёг», Нормативно – правовые акты Республики Узбекистан, Национальные и международные стандарты в области бухгалтерского учета и отчетности, а также материалы из Интернета. Источники по теме работы, при их комплексном использовании, дополнении, сопоставлении позволяют решать поставленные задачи.

Структура данной работы следующая: введение, три главы (раскрывающие девять основных вопросов калькуляции), заключение, список использованной литературы и приложения.

Во введении научно обоснована актуальность темы, проиллюстрирована степень ее изученности, сформулированы цели и задачи, определены предмет и объект исследования, практическое значение и информационная база исследования.

В первой главе – «Экономическая сущность производственных затрат» определены особенности калькуляции продукции масложировой промышленности, а также влияние этих особенностей на калькуляцию. В данной главе также были раскрыты затраты на производство масложировой продукции, их классификация и объекты учета затрат.

Во второй главе – «Учет затрат на производство в ОАО ИИ «Гулистан Экстракт Ёг» - показан учет затрат основных и вспомогательных затрат на ОАО «Гулистан Экстракт Ёг», а также свод затрат и калькуляция себестоимости продукций производящих на заводе.

В третьей главе – «Калькуляция себестоимости на ОАО ИИ «Гулистан Экстракт Ёг» и пути ее совершенствования» - перечислены методы и способы калькуляции себестоимости продукции, порядок составления калькуляции на ОАО «Гулистан Экстракт Ёг», а также пути совершенствования калькуляции с учетом имеющихся возможностей и международных стандартов.

В заключении сформулированы и изложены выводы и рекомендации по результатам научной работы, которые, на мой взгляд, будут служить идеей для совершенствования калькуляции продукции, анализа и определения выбора вариантов снижения себестоимости продукции масложировой промышленности.

Глава I . Экономическая сущность производственных затрат

Дата: 2019-12-09, просмотров: 403.