ДИПЛОМНЫЙ ПРОЕКТ

«Эксплуатация электрооборудования цеха по ремонту наземного оборудования ЗАО «Центрофорс»

ННТО. 270116. 02 4Эл1 02 ПЗ.

Разработал Лумпов А.А.

Руководитель Нагорная О.В.

Консультанты:

Техн. контроль Спирина О.Н.

Нормоконтроль Макарова В.А.

Экономический консультант Костенко В.А.

Рецензент Прохоров А.С.

Зав. дневным отделением Мирошниченко В.В.

2006 г

ИСХОДНЫЕ ДАННЫЕ

Природно – климатические условия и географическое положение проектируемого объекта

Территория относится к болотному району Западной Сибири, который характеризуется резко-континентальным климатом: холодной зимой с сильными ветрами и метелями, короткой и бурной весной, непродолжительным кратким летом и короткой осенью.

Среднегодовая температура января - 25 С, июля + 20 С, средняя температура наиболее холодной пятидневки - 40 С. В наиболее жаркое лето температура воздуха достигает плюс 30-35 С, в холодные зимы – минус 45-57 С.

Выпадение осадков в год составляет 750мм, в теплое время года 200-300мм. Средняя высота снежного покрова на лесных участках составляет 100-150мм, на открытых 0,5м.

С выпадением снега в середине октября устанавливается устойчивый снежный покров, хотя этой зимой он был более мал. Господствующие ветра на данной местности: восточнык, северо-восточные. Рельеф данной территории характеризуется малой разницей высотных отметок. Почва с поверхности площадки суглинок. Удельное сопротивление суглинка Rуд.=100Ом.

Характеристика окружающей среды производственных помещений

Цех по ремонту наземного оборудования относится к сухим помещениям с относительной влажностью воздуха не превышающая 60 %. Помещение отапливаемое, критическое значение температуры не поднимается выше +40єС и не падает ниже +15єС. Приточно-вытяжные вентиляции поддерживают микроклимат и поддерживают влажность в цехе. Хотя в цехе имеются трансформаторное масло и бензин, он не относится к особо- и взрыва- опасным помещениям, т.к. масло находится в специальном резервуаре, а бензин хранится в изолированных канистрах складского помещения. В цехе всё действующее электрооборудование находится внутри помещения, т.ж. в самом здании нет взрывоопасных смесей, химически активной среды, токопроводящей пыли, выделение газа или пара. Для того чтобы пыль не оседала на рабочем месте и по всему цеху, что может привести к нежелательным результатам ухудшения здоровья, после каждой работы производят влажную уборку рабочего места.

РАСЧЁТНО – ТЕХНИЧЕСКАЯ ЧАСТЬ

Расчет освещенности и выбор осветительных приборов

Выбор аппаратов защиты

Токоведущие части (шины, кабели), изоляторы и аппараты всех видов (выключатели, разъединители, предохранители, измерительные трансформаторы тока) должны проверятся на соответствие номинальных параметров расчётным в нормальном режиме и при коротких замыканиях.

Для станков, где используются электрические двигатели, рационально применять магнитный пускатель.

Как пример рассчитаем и выберем пускозащитный аппарат для токарного станка.

Рассчитаем ток срабатывания защитного аппарата.

Iср.теп.рас.≥1.25*Iр (2.30)

| где | I р | – | расчётный ток ЭП, I р=24А |

Iср.теп.рас.≥1.25*24=30А

Затем проверим аппарат по условию.

Iд.д≥Кз*Iср.защ.ап

| где | Кз | – | коэффициент защиты, принимается, Кз=1 |

| I д.д | – | длительно-допустимый ток, I д.д =55А |

55≥1*30

Если условие выполняется то выбираем из каталога магнитный пускатель ПМЛ – 40/40, номинальным напряжением Uн=0.38 кВ

Для каждого ЭП и узла в целом надо выбрать автомат.

Рассчитаем и выберем автоматический выключатель для радиально-сверлильного станка.

Рассчитаем ток срабатывания защитного аппарата.

Iср.тп.рс≥1.25*Iр (2.32)

| где | 1.25 | – | кратность установки |

| I р | – | расчётный ток ЭП, А |

Iср.тп.рс≥1.25*50=62.5 А

Рассчитаем ток электромагнитного расцепителя.

Iу.э.о.≥1.2*Iпуск (2.33)

| где | I пуск | – | пусковой ток, А, I пуск= λ* I р |

| λ | – | заданное значение, принемается λ=6 |

Iу.э.о.≥1.2*6*50=360 А

Выбираем из каталога автомат ВА 51Г-31 100/80.

Рассчитаем и выберем автоматический выключатель для узла РП 1.

Рассчитаем ток срабатывания защитного аппарата.

Iср.тп.рс≥1.1*Iр (2.34)

Iср.тп.рс≥1.1*123=135

Рассчитаем пиковый ток для узла.

Iпик=Iпуск(м)+Iр-Ки*Iном(м) (2.35)

| где | I пуск(м) | – | пусковой ток самого мощного ЭП,А |

| Ки | – | коэффициент использования группы ЭП | |

| I ном(м) | – | расчётный ток самого мощного ЭП,А | |

| I р | – | расчётный ток группы ЭП, А |

Iпик=300+123-0.14*50=416 А

Рассчитаем ток электромагнитного расцепителя.

Iу.э.о.≥1.25*Iпик (2.36)

Iу.э.о.≥1.25*416=520 А

Выбираем по каталогу автомат ВА 51Г-33 160/160.Для остальных ЭП расчёты аналогичны и сведены в таблицу 2.9

2.8 Расчёт и выбор числа и мощности силовых трансформаторов, технико-экономическое сопоставление возможных вариантов

Правильный выбор числа и мощности трансформаторов имеет существенное значение для рационального построения СЭС. Число трансформаторов, как и число питающих линий, определяется в зависимости от категории потребителей. Наиболее просты и дешёвы однотрансформаторные подстанции. При наличие складского резерва или связей на вторичном напряжении эти подстанции обеспечивают надёжное электроснабжение потребителей второй и третьей категории.

Если основная часть нагрузки составляют потребители первой и второй категории, то применяют двухтрансформаторные подстанции.

При выборе мощности трансформатора необходимо исходить из экономической нагрузки, допустимой перегрузки, числа часов использования максимума нагрузки, темпов роста нагрузки, расчётной нагрузки. При выходе одного трансформатора или линии из строя, второй трансформатор не должен быть перегружен более чем на 40 % в течении 5 сут по 6 ч в каждые сутки.

Чтобы выбрать наиболее рациональный вариант электроснабжения, мы рассмотрим два варианта числа и мощности трансформатора, сравнивая их по технико-экономическим показателям.

Рассчитаем полную нагрузку с учётом компенсирующего устройства.

Sсм=√Рсм2+(Qсм Qку) 2 (2.37)

| где | Q ку | – | мощность компенсирующего устройства, Q ку=35 квар |

Sсм=√57.52+(53 – 35) 2 =60.25 кВА

Рассчитаем и выберем мощность трансформатора.

Sтр=Sсм/n*β (2.38)

| где | n | – | количество трансформаторов |

| β | – | коэффициент загрузки, для потребителей второй категории принимается β =0.7 |

Sтр= 60.25/2*0.7=43 кВА

По каталогу выбираем 2-а возможных варианта мощности трансформатора, сводим данные в таблицу 2.10

Таблица 2.10 – Исходные данные трансформаторов

| Тип трансформатора | Напряжение КЗ, Uкз, % | Ток КЗ I0, % | Потери, кВт | Стоимость одного тран-ра, руб | |

| Рхх | Ркз | ||||

| ТМ – 60/10 | 4.5 | 2.8 | 0.265 | 1.280 | 26650 |

| ТМ – 100/10 | 4.5 | 2.6 | 0.365 | 1.970 | 30050 |

Расчёт будет вестись на примере двух трансформаторов ТМ-63/10,

ТМ-100/10

Находим приведенные потери холостого хода

DР’х.х1=DРх.х1+Кu.п*Sн1*Iхх1/100 (2.39)

DР’х.х2=DРх.х2+Кu.п*Sн2*Iхх2/100 (2.40)

| где | D Рх.х | – | потери мощности холостого хода, кВт |

| К u .п | – | коэффициент измененных потерь К u .п =0,1 | |

| I о | – | ток холостого хода, % |

DР’х.х1=0.265+0,1*60*2.8/100=0.43 кВт

DР’х.х2=0.365+0.1*100*2.6/100=0.625 кВт

Находим приведенные потери короткого замыкания

DР’.к.з1=DРк.з1+Кu.п*Sн1*Uк1/100 (2.41)

DР’.к.з2=DРк.з2+Кu.п*Sн2*Uк2/100 (2.42)

| где | D Рк. | – | потери мощности короткого замыкания, кВт |

| U к | – | напряжение короткого замыкания, % |

DР’.к.з1=1.280+0,1*60*4.5/100=1.55 кВт

DР’.к.з2=1.970+0.1*100*4.5/100=2.42 кВт

Рассчитаем коэффициент загрузки трансформаторов

Кз1=Sсм/n*Sтр1 (2.43)

Кз2=Sсм/n*Sтр2 (2.44)

| где | S тр | – | мощность выбранного трансформатора, кВт |

Кз1=78.2/2*60=0.65

Кз2=78.2/2*100=0.4

Находим полные приведенные потери

DР’т1=DР’х.х1+Кз12*DР’к.з1 (2.45)

DР’т2=DР’х.х2+Кз22*DР’к.з2 (2.46)

DР’т1=0.43+0,652 *1.56=1 кВт

DР’т2=0.625+0.42*2.42=1.01 кВт

Определяем потери трансформаторов за год, DWа.тр, кВт

DWа.тр1=DРхх1*n*Тг+1/n*DРкз1(Sр/Sт1)2*τ (2.47)

DWа.тр2=DРхх2*n*Тг+1/n*DРкз2(Sр/Sт2)2*τ (2.48)

| где | τ | – | время максимальных потерь, зависимость τ= F ( cosf ,Тм)=4000 ч время использования максимума нагрузки,Тм=4797 ч |

DWа.тр1=0.265*2*6240+1/2*1.280(93.5/60)*4000=3307+6216=9523кВт*ч

DWа.тр2=0.365*2*6240+1/2*1.970(93.5/100)*4000=4555+3444=8000 кВт*ч

Находим стоимость потерь трансформаторов за год, Сn, руб.

Сn1=Со*DWа.тр1 (2.49)

Сn2=Со*DWа.тр2 (2.50)

| где | Со | – | тариф, руб. |

Сn1=1.393*9523=13265 руб.

Сn2=1.393*8000=11144 руб.

аходим стоимость амортизационных отчислений

Са1=У/100*К1*2 (2.51)

Са2=У/100*К2*2 (2.52)

| где | У | – | процент амортизационных отчислений, У=6.3 % |

| К | – | капитальные затраты на количество трансформаторов, руб. |

Са1 =6.3/100*26650*2=3357 руб.

Са2 =6.3/100*30050*2=3786 руб.

Находим ежегодные эксплуатационные расходы

Сэ1= Сn1+Са1 (2.53)

Сэ2= Сn2+Са2 (2.54)

Сэ1=13265+3358=16623 руб.

Сэ2=11144+3786=14930 руб.

Найдём приведённые затраты, З руб.

З1=Кн*К1+ Сэ1 (2.55)

З2=Кн*К2+ Сэ2 (2.56)

| где | Кн | – | нормативный коэффициент экономической эфективностиости, Кн=0.125 |

З1=0.125*53300+16623=23285руб.

З2=0.125*60100+14930=22442руб.

Найдём срок окупаемости, Ток, лет

Ток=К2-К1/Сэ1-Сэ2 (2.57)

Ток= 60100-53300/16623-14930=4 лет

Проверим оба трансформатора по аварийному перегрузу.

Коэффициент загрузки по аварийному перегрузу равен 1.5

Кз=Sр/Sтр1 (2.58)

Кз=Sр/Sтр2 (2.59)

Кз1=93.5/60=1.56≤1.5- условие не выполняется

Кз2=93.5/100=0.93≤1.5-условие выполняется

Из технико экономического расчёта видно что более экономичный трансформатор ТМ-100/10, поэтому на подстанцию выбираем два трансформатора этого типа.

Полученные данные при расчёте сведены в таблицу 2.11

Таблица 2.11 – Технико-экономический расчёт выбора мощности трансформатора

| Вариант | DРх, кВт | DРкз, кВт | I0, % | Uкз, % | К,(1-го тр-ра) тыс.руб | DР’х, кВт | DР’кз, кВт | DРт, кВт | DЭа, тыс.кВт | Кδ, тыс.руб | Са, тр-ра/ год | Сn, тр-ра/ год | Сэ, тр-ра/ год |

| ТМ-60/10 | 0.265 | 1.280 | 2.8 | 4.5 | 26650 | 0.43 | 1.55 | 1 | 9523 | 53300 | 3357 | 13265 | 16623 |

| ТМ-100/10 | 0.365 | 1.970 | 2.6 | 4.5 | 30050 | 0.625 | 2.42 | 1.01 | 8000 | 60100 | 3786 | 11144 | 14930 |

ТЕХНОЛОГИЧЕСКАЯ ЧАСТЬ

Планирование технических обслуживаний, осмотров и ремонтов электрооборудования и электрических сетей

Учет оборудования энергохозяйств является залогом порядка при организации технического обслуживания и ремонта.

Без тщательного учета всего установленного и неустановленного оборудования и сетей энергохозяйства, без осуществления контроля за их местонахождением, перемещением и состоянием не может быть обеспечено четкое планирование и выполнение технического обслуживания и ремонта.

Чтобы выбрать соответствующую систему учета оборудования энергохозяйства, установить форму и порядок его проведения, определить и установить требования к учету, необходимо вначале определить, установить и конкретизировать задачи технического обслуживания и ремонта, решению которых должен способствовать данный учет.

Основной задачей технического обслуживания и ремонта на этапе организации и планирования является составление годового графика технического обслуживания и ремонта оборудования энергохозяйства промышленного предприятия. Для составления такого графика необходимы следующие сведения: перечень оборудования энергохозяйств по их видам, реквизиты оборудования (место установки, заводской и инвентарный номера, код оборудования – при наличии автоматизированного учета или автоматизированной системы управления ремонтом и т.п.), технические параметры и другие данные. Важным для составления графика технического обслуживания и ремонта является нормативная база, а именно нормы по структуре и продолжительности циклов технического обслуживания и ремонта, нормы трудоёмкости технического обслуживания и ремонта.

По мере выполнения технического обслуживания и ремонта в целях последующего анализа трудовых и материальных затрат необходим учет стоимости израсходованных материалов, запасных частей и комплектующих изделий, фактической трудоёмкости и стоимости ремонтных работ.

Планирование ремонтов ведется на основе структуры ремонтного цикла с учетом технического состояния электроустановок, условий эксплуатации и степени их нагрузки, сроков ремонта технологического электрооборудования.

Сущность системы ППР заключается в организации и проведении работ по ремонту и техническому обслуживанию электрооборудования по заранее составленному плану-графику в соответствии с установленной правилами и инструкциями периодичностью.

График ППР для цеха по наладке наземного оборудования представлен в таблице 3.2

СПЕЦИАЛЬНЫЙ ВОПРОС

Материальные расходы

При расчёте материальных расходов необходимо знать:

» для какого оборудования происходит расчёт;

» какому виду ремонта подлежит электрооборудование;

» какой период планово-предупредительного ремонта

электрооборудования (ППР);

» какие материалы необходимы для ремонта электрооборудования;

» какое количество материалов необходимо использовать на каждое электрооборудование при ремонте;

» цену на каждый вид материала.

Спецификация оборудования, которое подлежит ремонту приведены в табл. 5.1

Таблица 5.1 – Спецификация электрооборудования

| Наименование оборудования

| Дата ввода в эксплуатацию | Продолжительность | Трудоёмкость ремонта | |||

| РЦ, мес | МРП, мес | МОП, мес | К.Р. чел/час | Т.Р. чел/час | ||

| Токарный станок | 04.1996 | - | 27 | 3 | - | 4 |

| Радиально-сверлильный стан. | 04.1996 | - | 27 | 3 | - | 5.4 |

| Наждачный станок | 04.1996 | - | 27 | 3 | - | 2.6 |

| Заточный станок | 04.1996 | - | 27 | 3 | - | 2.6 |

| Сверлильный станок | 04.1996 | - | 27 | 3 | - | 4 |

| Вентилятор | 04.1996 | - | 59.7 | 3 | - | 6.4 |

| Печь сопротивления | 04.1996 | - | 12 | 2 | - | 5 |

| Освещение вспомогательное | 04.1996 | - | 6 | - | - | 3.9 |

| Освещение рабочее | 04.1996 | - | 6 | - | - | 3.9 |

| Кран-балка | 04.1996 | - | 34 | 1 | - | 6 |

Составляем график ППР для каждого электрооборудования. Все данные вносятся в таблицу 5.2

Далее будет вестись расчет трудоёмкости, которая находится как произведение количества ремонтов по графику ППР на норму времени за один ремонт.

Как пример рассчитаем трудоёмкость для токарного станка при текущем ремонте

Тр = Тр.р*Nр (5.1)

где Тр.р – трудоёмкость ремонта, чел-ч.;

N р – количество ремонтов, по графику ППР

Тр = 4*3=12 чел/час

Для остального электрооборудования расчёты абсолютно одинаковы и все данные сводятся в таблицу 5.3

Таблица 5.3 – Нормы времени на ремонт и общая трудоемкость

| Наимен-е электро- оборудования | Кол. | Количество ремонтов по графику ППР | Норма времени на один ремонт чел/час | Трудоёмкость ремонтов чел/час | Всего чел/час | ||||||

| о | т | то | о | т | то | о | т | то | |||

| Токарный станок | 6 | - | 3 | 9 | - | 4 | 0.4 | - | 12 | 3.6 | 93.6 |

| Радиально-сверлильный станок | 2 | - | 1 | 3 | - | 5.4 | 0.54 | - | 5.4 | 1.62 | 14.04 |

| Наждачный станок | 2 | - | 1 | 3 | - | 2.6 | 0.26 | - | 2.6 | 0.78 | 6.76 |

| Заточный станок | 2 | - | 1 | 3 | - | 2.6 | 0.26 | - | 2.6 | 0.78 | 6.76 |

| Сверлильный станок | 2 | - | 1 | 3 | - | 4 | 0.4 | - | 4 | 1.2 | 10.4 |

| Вентилятор | 4 | - | 2 | 6 | - | 6.4 | 0.64 | - | 12.8 | 3.84 | 66.56 |

| Печь сопротивления | 1 | - | 1 | 5 | - | 5 | 0.5 | - | 5 | 2.5 | 7.5 |

| Освещение вспомогательное | 1 | - | 2 | - | 3.9 | - | - | 7.8 | - | 7.8 | |

| Освещение рабочее | 1 | - | 2 | - | 12.5 | - | - | 25 | - | 25 | |

| Кран-балка | 2 | - | - | 12 | - | - | 1.2 | - | - | 14.4 | 28.8 |

| Итого | 77.2 | 28.72 | 267.22 | ||||||||

Для того чтобы рассчитать материальные затраты нужно знать: стоимость материалов и запасных частей, наименование материала и количество затрачиваемого материала.

Сумма отчислений на материальные затраты при текущем ремонте определяется по формуле:

Смтр=Nтр*Н*Сед (5.2)

| где | Н | – | норма материала; шт., кг., м2 и т.д.; |

| Сед | – | стоимость одной единицы материала, руб; | |

| N тр | – | число текущих ремонтов. |

Материальные затраты для текущего ремонта электрооборудования приведены в таблице 5.4

Таблица 5.4 – Материальные затраты для текущего ремонта

| Наименование ЭО | Количество ЭО | Количество ТР | Вид материала | Количество материалов на 1ед. ЭО | Стоимость на одну единицу | Общая сумма, руб |

|

Токарный станок

| 6 | 3 | Обтирочный материал | 0.7 | 14.45 | 182.07 |

| Провод обмоточный | 6 | 55.5 | 5994 | |||

| Сталь листовая | 0.034 | 13450 | 8231.4 | |||

| Бензин | 0.6 | 18.45 | 200 | |||

| Краска | 0.5 | 22.13 | 200 | |||

| Лак | 0.2 | 32.6 | 117.3 | |||

| Радиально-сверлильный станок

| 2 | 1 | Обтирочный материал | 0.8 | 14.45 | 23.12 |

| Провод обмоточный | 3.5 | 55.5 | 388.5 | |||

| Сталь | 0.056 | 13450 | 1506 | |||

| Бензин | 0.85 | 18.45 | 31.36 | |||

| Лак | 0.3 | 32.6 | 19.56 | |||

| Краска | 0.7 | 22.13 | 31 | |||

| Наждачка | 0.4 | 125.6 | 100 | |||

| Наждачный станок

| 2 | 1 | Обтирочный материал | 0.34 | 14.45 | 9.82 |

| Провод обмоточный | 5 | 55.5 | 555 | |||

| Сталь листовая | 0.02 | 13450 | 538 | |||

| Бензин | 0.4 | 18.45 | 14.76 | |||

| Краска | 0.4 | 22.13 | 17.7 | |||

| Лак | 0.2 | 32.6 | 13.04 |

| Продолжение таблицы 5.4 | ||||||

| Заточный станок | 2 | 1 | Обтирочный материал | 0.2 | 14.45 | 5.78 |

| Провод | 4 | 55.5 | 444 | |||

| Бензин | 0.3 | 18.45 | 11.07 | |||

| Наждачка | 0.2 | 125.6 | 50.24 | |||

| Сталь листовая | 0.02 | 13450 | 538 | |||

| Лак | 0.14 | 32.6 | 9.12 | |||

| Краска | 0.35 | 22.13 | 15.5 | |||

|

Сверлильный станок | 2 | 1 | Обтирочный материал | 0.6 | 14.45 | 17.34 |

| Провод обмоточный | 3.7 | 55.5 | 410.7 | |||

| Сталь листовая | 0.045 | 13450 | 1210 | |||

| Бензин | 0.45 | 18.45 | 16.6 | |||

| Краска | 0.4 | 22.13 | 17.7 | |||

| Лак | 0.24 | 32.6 | 15.64 | |||

|

Вентилятор | 4 | 2 | Обтирочный матерал | 0.7 | 14.45 | 80.92 |

| Провод обмоточный | 7 | 55.5 | 3108 | |||

| Сталь листовая | 0.07 | 13450 | 7532 | |||

| Бензин | 0.8 | 18.45 | 118.08 | |||

| Краска | 0.4 | 22.13 | 70.81 | |||

| Лак | 0.34 | 32.6 | 88.6 | |||

| Наждачка | 0.5 | 125.6 | 502.4 | |||

|

Печь сопротивления | 1 | 1 | Обтирочный матерал | 0.3 | 14.45 | 4.33 |

| Сталь листовая | 0.023 | 13450 | 309.3 | |||

| Бензин | 0.6 | 18.45 | 11.07 | |||

| Краска | 0.6 | 22.13 | 13.27 | |||

|

Освещение вспомогательное

| 1 | 2 | Изолента | 4 | 8.19 | 65.52 |

| Лампа | 14 | 145.2 | 4065 | |||

| Светильник | 14 | 173.65 | 4862 | |||

| Выключатель | 2 | 26.7 | 106.8 | |||

| Коробка | 1 | 18.4 | 36.8 | |||

| Розетка | 4 | 23.5 | 188 | |||

| Кабель | 30 | 176 | 10560 | |||

|

Освещение рабочее

| 1 | 2 | Изолента | 6 | 8.19 | 98.28 |

| Кабель | 80 | 134 | 21400 | |||

| Светильник | 28 | 320 | 17920 | |||

| Наждачка | 1 | 125.6 | 251.2 | |||

| Бензин | 2 | 18.45 | 73.8 | |||

| Краска | 1 | 22.13 | 44.26 | |||

| Итого | 92444 | |||||

Сумма отчислений на материальные затраты при техническом обслуживании определяется по формуле:

Смто=Nто*Н*Сед (5.3)

| где | Н | – | норма материала; шт., кг., м2 и т.д.; |

| Сед | – | стоимость одной единицы материала, руб; | |

| N т | – | число технических оюслуживаний. |

Материальные затраты для технического обслуживания электрооборудования приведены в таблице 5.5

Таблица 5.5 – Материальные затраты для технического обслуживания

| Наименование ЭО | Количество ЭО | Количество ТО | Вид материала | Количество материалов на 1ед. ЭО | Стоимость на одну единицу | Общая сумма, руб |

|

Токарный станок

| 6 | 9 | Обтирочный материал | 0.7 | 14.45 | 546.21 |

| Бензин | 0.6 | 18.45 | 597.7 | |||

| Радиально-сверлильный станок | 2 | 3 | Обтирочный материал | 0.8 | 14.45 | 69.36 |

| Бензин | 0.85 | 18.45 | 94 | |||

| Наждачка | 0.4 | 125.6 | 301.44 | |||

| Наждачный станок | 2 | 3 | Обтирочный материал | 0.34 | 14.45 | 29.47 |

| Бензин | 0.4 | 18.45 | 44.28 | |||

| Заточный станок | 2 | 3 | Обтирочный материал | 0.22 | 14.45 | 19.07 |

| Бензин | 0.3 | 18.45 | 33.21 | |||

| Сверлильный станок | 2 | 3 | Обтирочный материал | 0.6 | 14.45 | 52.02 |

| Бензин | 0.45 | 18.45 | 49.81 | |||

| Наждачка | 0.34 | 125.6 | 256.22 | |||

| Вентилятор | 4 | 6 | Обтирочный материал | 0.7 | 14.45 | 242.76 |

| Бензин | 0.8 | 18.45 | 354.2 | |||

| Наждачка | 0.5 | 125.6 | 1507.2 | |||

| Краска | 0.4 | 22.13 | 212.44 | |||

| Печь сопротивления | 1 | 5 | Обтирочный материал | 0.3 | 14.45 | 21.67 |

| Бензин | 0.6 | 18.45 | 55.35 | |||

| Наждачка | 0.35 | 125.6 | 220 | |||

| Продолжение таблицы 5.5 | ||||||

| Кран-балка | 2 | 12 | Обтирочный материал | 0.5 | 14.45 | 173.4 |

| Бензин | 0.7 | 18.45 | 309.9 | |||

| Наждачка | 0.4 | 125.6 | 1205.7 | |||

| Краска | 0.4 | 22.13 | 212.4 | |||

| Итого | 6607 | |||||

Определим общую стоимость материалов для текущего ремонта и технического обслуживания по формуле:

См.общ = См.тр+См.то (5.4)

См.общ = 92444+6607=99051руб

Расходы на оплату труда

Основными формами заработной платы являются сдельная и повременная. Сдельная оплата труда включает в себя несколько видов:

прямая, прогрессивная, премиальная, косвенная, аккордная.

Повременная оплата труда включает в себя несколько видов:

простая, премиальная.

При ремонте электрооборудования применяется повременно-премиальная система оплаты труда. Кроме заработка по повременному тарифу, предусматривается выплата рабочим премий за достижение определённых количественных показателей. Повременно-премиальная система оплаты труда повышает у рабочего заинтересованность в увеличении производительности своего труда.

При расчёте оплаты труда необходимо определить баланс рабочего времени, с помощью которого можно будет узнать какую выплату получат рабочие при работе в течение года с учётом нерабочих дней и с учётом неявки на работу.

Расчёт заработной платы для текущего ремонта занесён в таблице 5.6 и для технического обслуживания в таблице 5.7

Определяем заработную плату по тарифу по формуле:

, (5.5)

, (5.5)

| где | Тр | – | трудоёмкость, чел./час; |

| Т | – | тариф, руб. |

Определяем сумму выплачиваемой премии по формуле:

, (5.6)

, (5.6)

| где | Зп.т | – | заработная плата по тарифу, руб.; |

| Пр | – | премия, 50 %. |

Определяем сумму выплачиваемую за вредность по формуле:

(5.7)

(5.7)

| где | Вр | – | надбавка за вредность, 4%; |

| Зп.пр | – | заработная плата с учётом премии, руб. |

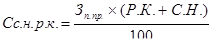

Определим сумму выплачиваемую районного коэффициента и северной надбавкой по формуле:

(5.8)

(5.8)

| где | Зп.пр | – | заработная плата с учётом премии, руб.; |

| С.Н. | – | северная надбавка 50%. | |

| Р.К. | – | районный коэффициент 70% |

Заработная плата с учётом всех премий находится по формуле:

(5.9)

(5.9)

| где | Зп.т | – | заработная плата по тарифу, руб.; |

| Спр | – | сумма выплачиваемой премии, руб.; | |

| Свр. | – | сумма выплачиваемая за вредность, руб.; | |

| СС.Н.иР.К | – | сумма выплачиваемая районного коэффициента и северной надбавки, руб. |

Таблица 5.6 – Расходы на оплату труда для текущего ремонта

| Эл.оборудование | Эл.монтер, разряд | Трудоёмкость чел/час | Тариф, руб | Зарплата по тарифу, руб | Премия 50% | Вредность 4% | РК – 70% СН – 50% | Итого, руб |

| Токарный станок | 4 | 6 | 24.56 | 147.36 | 73.68 | 8.84 | 265.2 | 495.08 |

| 3 | 6 | 19.45 | 116.7 | 58.35 | 7 | 210 | 392.05 | |

| Радиально-сверлильный станок | 4 | 2.7 | 24.56 | 66.31 | 33.15 | 3.97 | 119.35 | 222.78 |

| 3 | 2.7 | 19.45 | 52.51 | 26.25 | 3.15 | 94.27 | 176.18 |

| Продолжение таблицы 5.6 | ||||||||

| Наждачный станок | 4 | 1.3 | 24.56 | 31.92 | 15.96 | 1.91 | 57.45 | 107.24 |

| 3 | 1.3 | 19.45 | 25.28 | 12.64 | 1.51 | 30.46 | 69.89 | |

| Заточный станок | 4 | 1.3 | 24.56 | 31.92 | 15.96 | 1.91 | 57.45 | 107.24 |

| 3 | 1.3 | 19.45 | 25.28 | 12.64 | 1.51 | 30.46 | 69.89 | |

| Сверлильный станок | 4 | 2 | 24.56 | 50.92 | 25.46 | 3.05 | 91.65 | 171.08 |

| 3 | 2 | 19.45 | 40 | 20 | 2.4 | 72 | 134.4 | |

| Вентилятор | 4 | 6.4 | 24.56 | 163 | 81.5 | 9.78 | 292.8 | 547.08 |

| 3 | 6.4 | 19.45 | 124.5 | 62.25 | 7.47 | 224.1 | 418.32 | |

| Печь сопротивления | 4 | 2.5 | 24.56 | 61.4 | 30.7 | 3.68 | 110.52 | 206.3 |

| 3 | 2.5 | 19.45 | 48.62 | 24.31 | 2.91 | 87.6 | 163.44 | |

| Освещение вспомогательное | 4 | 4 | 24.56 | 101.84 | 50.92 | 6.11 | 183.24 | 342.11 |

| 3 | 4 | 19.45 | 77.8 | 38.9 | 4.66 | 140 | 261.36 | |

| Освещение рабочее | 4 | 12.5 | 24.56 | 307 | 153.5 | 18.42 | 552.6 | 1031.5 |

| 3 | 12.5 | 19.45 | 243 | 121.5 | 14.58 | 437.4 | 816.4 | |

| Итого | 77.4 | 1715.3 | 857.6 | 102.8 | 3056.5 | 5533 | ||

Таблица 5.7 – Расходы на оплату труда для технического обслуживания

| Эл.оборудование | Эл.монтер, разряд | Трудоёмкость чел/час | Тариф, руб | Зарплата по тарифу, руб | Премия 50% | Вредность 4% | РК – 70% СН – 50% | Итого, руб |

| Токарный станок | 3 | 3.6 | 19.45 | 70.02 | 35.01 | 4.2 | 126.03 | 235.26 |

| Радиально- сверлильный станок | 3 | 1.62 | 19.45 | 31.5 | 15.75 | 1.9 | 56.7 | 105.85 |

| Наждачный станок | 3 | 0.78 | 19.45 | 15.17 | 7.58 | 1 | 27.3 | 51.05 |

| Заточный станок | 3 | 0.78 | 19.45 | 15.17 | 7.58 | 1 | 27.3 | 51.05 |

| Сверлильный станок | 3 | 1.2 | 19.45 | 23.34 | 11.67 | 1.4 | 42 | 78.4 |

| Вентилятор | 4 | 1.92 | 24.56 | 47.15 | 23.57 | 2.84 | 85.2 | 158.8 |

| 3 | 1.92 | 19.45 | 37.3 | 18.67 | 2.23 | 67.08 | 125.28 | |

| Печь сопротивления | 4 | 1.25 | 24.56 | 30.7 | 15.35 | 1.84 | 55.26 | 103.15 |

| 3 | 1.25 | 19.45 | 24.31 | 12.15 | 1.45 | 43.75 | 81.66 | |

| Кран – балка | 4 | 7.2 | 24.56 | 176.8 | 88.4 | 10.6 | 318.24 | 594.04 |

| 3 | 7.2 | 19.45 | 140 | 70 | 8.4 | 252 | 470.4 | |

| 28.72 | 2054 |

Определим сумму заработной платы за текущий ремонт и техническое обслуживание по формуле:

, (5.10)

, (5.10)

руб.

руб.

Составляем баланс рабочего времени.

Для определения эффективного фонда рабочего времени составляется баланс рабочего времени. Показатели баланса рабочего времени приведены в таблице 5.8

Таблица 5.8 – Баланс рабочего времени

| Показатели | Количество дней |

| Календарный фонд времени, дн. | 365 |

| Число нерабочих дней в году, дн. | 102 |

| Номинальный фонд рабочего времени, дн. | 263 |

| Неявки на работу, дн. | 44 |

| Эффективный фонд рабочего времени, дн. | 219 |

| Продолжительность рабочего дня, час. | 8 |

| Эффективный фонд рабочего времени, час. | 2104 |

Определяем эффективный фонд рабочего времени по формуле:

(5.11)

(5.11)

| где | Фном.раб | – | номинальный фонд рабочего времени, сут.; |

| Траб | – | продолжительность рабочего дня. ч. |

Определяем время невыхода на работу по формуле:

, (5.12)

, (5.12)

| где | Дне.вых | – | количество дней не выхода на работу, сут. |

Определяем дополнительную заработную плату по формуле:

(5.13)

(5.13)

| где | ΣЗП | – | сумма по оплате труда рабочих, руб.; |

| Тневых | – | время невыхода на работу, ч.; | |

| Фэф. | – | эффективный фонд рабочего времени, ч. |

руб.

руб.

Определяем общую заработную плату по оплате труда рабочих по формуле:

(5.14)

(5.14)

| где | Зп.доп. | – | дополнительная заработная плата, руб |

руб.

руб.

Единый социальный налог

Единый социальный налог взимается с общих затрат на заработную плату для отчисления в пенсионный фонд, фонд социального страхования и фонд обязательного медицинского страхования. В единый социальный налог включаются отчисления в пенсионный фонд – 20%, фонд социального страхования – 3.2%, фонд обязательного медицинского страхования – 2.8%

Отчисления в каждый фонд определяются по формуле:

(5.15)

(5.15)

| где | Зп.общ | – | общая сумма по оплате труда рабочих, руб.; |

| фонд% | – | вид фонда. |

Единый социальный налог вычисляется суммой всех фондов:

(5.16)

(5.16)

Показатели единого социального налога приведены в таблице 5.9

Таблица 5.9 – Показатели единого социального налога

| Фонды | Отчисления, % | Отчисления, руб. |

| Пенсионный | 20 | 1771.26 |

| Социального страхования | 3,2 | 283.4 |

| Обязательного медицинского страхования | 2,8 | 247.9 |

| Итого | 26 | 2302.56 |

Амортизационные отчисления

Расчет амортизационных отчислении производится методом прямого счета на основании среднегодовой стоимости отдельных видов основных фондов и установленных норм амортизации. Данные на амортизационные отчисления приведены в таблице 5.10

Рассчитываем амортизационные отчисления по формуле:

, (5.17)

, (5.17)

| где | Ао | – | амортизационные отчисления за год, руб.; |

| Бс | – | балансовая стоимость оборудования, руб.; | |

| На | – | норма амортизации, %. |

Результаты расчета амортизационных отчислений и данный для расчёта сведены в таблице 5.10

Таблица 5.10 – Амортизационные отчисления

| Наименование оборудования | Балансовая стоимость, руб. | Норма амортизации, % | Сумма амортизации, руб. |

| Токарный станок | 24560 | 6.3 | 1547.2 |

| Радиально-сверлильный станок | 35750 | 7.2 | 2574 |

| Наждачный станок | 20114 | 5.2 | 1045 |

| Заточный станок | 22540 | 4.9 | 1104 |

| Сверлильный станок | 18560 | 6.1 | 1132 |

| Продолжение таблицы 5.10 | |||

| Вентилятор | 25340 | 4.3 | 1089 |

| Печь сопротивления | 45400 | 10 | 4540 |

| Освещение вспомогательное | 16790 | 5.6 | 940 |

| Освещение рабочее | 24113 | 6.1 | 1470 |

| Кран-балка | 21210 | 4.7 | 996 |

| Итого | 16437 | ||

Прочие расходы

При расчёте затрат на электроэнергию учитываются затраты на потребляемую мощность электрооборудования необходимого для ремонта основного электрооборудования и мощность требуемая при освещение рабочего места и помещения.

Тариф за 1 кВт ч для предприятий составляет 0,64 рублей.

При ремонте используется электрооборудование, мощность которых приведены в таблице 5.11

Таблица 5.11 – Мощность используемого оборудования

| Наименование электрооборудования | Количество оборудования | Мощность кВт | Общая мощность |

| Электрическое освещение рабочее | 1 | 19 | 19 |

| Электрическое освещение вспомогательное | 1 | 1.8 | 1.8 |

| Паяльник | 2 | 0.4 | 0.8 |

| Итого | 4 | 21.2 | 21.6 |

Определяется годовое количество электроэнергии по формуле:

(5.18)

(5.18)

| где | Рср | – | мощность используемого оборудования, кВт. |

Определим годовое количество часов по формуле:

(5.19)

(5.19)

| где | Рср | – | максимальное значение нагрузки используемого оборудования, кВт. |

Расчёт затрат на электроэнергию рассчитывается по формуле:

(5.20)

(5.20)

| где | Ц | – | цена за 1 кВт*ч. |

Накладные расходы или накладные расходы непроизводственного назначения, связаны с функцией руководства, управления, которые осуществляются в рамках предприятия, фирмы, компании в целом.

Накладные расходы это расходы на обслуживания и управление производством, т.ж. в состав накладных расходов включаются расходы на содержание и эксплуатацию оборудования и цеховые расходы на управления.

Накладные расходы рассчитываются как 80% от общей заработной платы по формуле:

(5.21)

(5.21)

| где | Зп.общ | – | общая сумма по оплате труда рабочих, руб. |

Определяем себестоимость при ремонте электрооборудования по формуле:

(5.22)

(5.22)

| где | См | – | общая стоимость материалов, руб.; |

| Зп.общ | – | общая сумма по оплате труда рабочих, руб.; | |

| ЕСН | – | отчисления на социальные нужды, руб.; | |

| Ао | – | амортизационные отчисления за год, руб.; | |

| Зэ.э | – | затраты на электроэнергию, руб.; | |

| Нр | – | прочие затраты, руб. |

Материальные расходы

При расчёте материальных расходов необходимо знать:

для какого оборудования происходит расчёт;

какому виду ремонта подлежит электрооборудование;

какой период планово-предупредительного ремонта

электрооборудования (ППР);

какое количество материалов необходимо использовать на каждое электрооборудование при ремонте;

цену на каждый вид материала.

Спецификация оборудования, которое подлежит ремонту приведены в табл. 5.1

Таблица 5.1 – Спецификация электрооборудования

| Наименование оборудования

| Дата ввода в эксплуатацию | Продолжительность | Трудоёмкость ремонта | |||

| РЦ, мес | МРП, мес | МОП, мес | К.Р. чел/час | Т.Р. чел/час | ||

| Токарный станок | 04.1996 | - | 27 | 3 | - | 4 |

| Радиально-сверлильный стан. | 04.1996 | - | 27 | 3 | - | 5.4 |

| Наждачный станок | 04.1996 | - | 27 | 3 | - | 2.6 |

| Заточный станок | 04.1996 | - | 27 | 3 | - | 2.6 |

| Сверлильный станок | 04.1996 | - | 27 | 3 | - | 4 |

| Вентилятор | 04.1996 | - | 59.7 | 3 | - | 6.4 |

| Печь сопротивления | 04.1996 | - | 12 | 2 | - | 5 |

| Освещение вспомогательное | 04.1996 | - | 6 | - | - | 3.9 |

| Освещение рабочее | 04.1996 | - | 6 | - | - | 3.9 |

| Кран-балка | 04.1996 | - | 34 | 1 | - | 6 |

Составляем график ППР для каждого электрооборудования. Все данные вносятся в таблицу 5.2

Далее будет вестись расчет трудоёмкости, которая находится как произведение количества ремонтов по графику ППР на норму времени за один ремонт.

Как пример рассчитаем трудоёмкость для токарного станка при текущем ремонте

Тр = Тр.р*Nр (5.1)

где Тр.р – трудоёмкость ремонта, чел-ч.;

Расходы на оплату труда

Основными формами заработной платы являются сдельная и повременная. Сдельная оплата труда включает в себя несколько видов:

прямая, прогрессивная, премиальная, косвенная, аккордная.

Повременная оплата труда включает в себя несколько видов:

простая, премиальная.

При ремонте электрооборудования применяется повременно-премиальная система оплаты труда. Кроме заработка по повременному тарифу, предусматривается выплата рабочим премий за достижение определённых количественных показателей. Повременно-премиальная система оплаты труда повышает у рабочего заинтересованность в увеличении производительности своего труда.

При расчёте оплаты труда необходимо определить баланс рабочего времени, с помощью которого можно будет узнать какую выплату получат рабочие при работе в течение года с учётом нерабочих дней и с учётом неявки на работу.

Расчёт заработной платы для текущего ремонта занесён в таблице 5.6 и для технического обслуживания в таблице 5.7

Определяем заработную плату по тарифу по формуле:

, (5.5)

, (5.5)

| где | Тр | – | трудоёмкость, чел./час; |

| Т | – | тариф, руб. |

Определяем сумму выплачиваемой премии по формуле:

, (5.6)

, (5.6)

| где | Зп.т | – | заработная плата по тарифу, руб.; |

| Пр | – | премия, 50 %. |

Определяем сумму выплачиваемую за вредность по формуле:

(5.7)

(5.7)

| где | Вр | – | надбавка за вредность, 4%; |

| Зп.пр | – | заработная плата с учётом премии, руб. |

Определим сумму выплачиваемую районного коэффициента и северной надбавкой по формуле:

| где | Зп.пр | – | заработная плата с учётом премии, руб.; |

| С.Н. | – | северная надбавка 50%. | |

| Р.К. | – | районный коэффициент 70% |

Заработная плата с учётом всех премий находится по формуле:

(5.9)

(5.9)

| где | Зп.т | – | заработная плата по тарифу, руб.; |

| Спр | – | сумма выплачиваемой премии, руб.; | |

| Свр. | – | сумма выплачиваемая за вредность, руб.; | |

| СС.Н.иР.К | – | сумма выплачиваемая районного коэффициента и северной надбавки, руб. |

Единый социальный налог

Единый социальный налог взимается с общих затрат на заработную плату для отчисления в пенсионный фонд, фонд социального страхования и фонд обязательного медицинского страхования. В единый социальный налог включаются отчисления в пенсионный фонд – 20%, фонд социального страхования – 3.2%, фонд обязательного медицинского страхования – 2.8%

Отчисления в каждый фонд определяются по формуле:

(5.15)

(5.15)

| где | Зп.общ | – | общая сумма по оплате труда рабочих, руб.; |

| фонд% | – | вид фонда. |

Единый социальный налог вычисляется суммой всех фондов:

(5.16)

Показатели единого социального налога приведены в таблице 5.6

Таблица 5.6 – Показатели единого социального налога

| Фонды | Отчисления, % | Отчисления, руб. |

| Пенсионный | 20 | 1771.26 |

| Социального страхования | 3,2 | 283.4 |

| Обязательного медицинского страхования | 2,8 | 247.9 |

| Итого | 26 | 2302.56 |

Амортизационные отчисления

Расчет амортизационных отчислении производится методом прямого счета на основании среднегодовой стоимости отдельных видов основных фондов и установленных норм амортизации. Данные на амортизационные отчисления приведены в таблице 5.10

Рассчитываем амортизационные отчисления по формуле:

, (5.17)

, (5.17)

| где | Ао | – | амортизационные отчисления за год, руб.; |

| Бс | – | балансовая стоимость оборудования, руб.; | |

| На | – | норма амортизации, %. |

Результаты расчета амортизационных отчислений и данный для расчёта сведены в таблице 5.87

Таблица 5.7 – Амортизационные отчисления

| Наименование оборудования | Балансовая стоимость, руб. | Норма амортизации, % | Сумма амортизации, руб. | |||

| Токарный станок | 24560 | 6.3

| 1547.2

| |||

| Радиально-сверлильный станок | 35750 |

7.2 |

2574 | |||

| Наждачный станок | 20114 | 5.2 | 1045 | |||

| Заточный станок | 22540 | 4.9 | 1104 | |||

| Сверлильный станок | 18560 | 6.1 | 1132 | |||

| Вентилятор | 25340 | 4.3 | 1089 | |||

| Печь сопротивления | 45400 | 10 | 4540 | |||

| Освещение вспомогательное | 16790 | 5.6 | 940 | |||

| Освещение рабочее | 24113 | 6.1 | 1470 | |||

| Кран-балка | 21210 | 4.7 | 996 | |||

| Итого |

|

| 16437 | |||

Прочие расходы

При расчёте затрат на электроэнергию учитываются затраты на потребляемую мощность электрооборудования необходимого для ремонта основного электрооборудования и мощность требуемая при освещение рабочего места и помещения.

Тариф за 1 кВт ч для предприятий составляет 0,64 рублей.

При ремонте используется электрооборудование, мощность которых приведены в таблице 5.8.

Таблица 5.8– Мощность используемого оборудования

| Наименование электрооборудования | Количество оборудования | Мощность кВт | Общая мощность |

| Электрическое освещение рабочее | 1 | 19 | 19 |

| Электрическое освещение вспомогательное | 1 | 1.8 | 1.8 |

| Паяльник | 2 | 0.4 | 0.8 |

| Итого | 4 | 21.2 | 21.6 |

Определяется годовое количество электроэнергии по формуле:

(5.18)

(5.18)

| где | Рср | – | мощность используемого оборудования, кВт. |

Определим годовое количество часов по формуле:

(5.19)

(5.19)

| где | Рср | – | максимальное значение нагрузки используемого оборудования, кВт. |

Расчёт затрат на электроэнергию рассчитывается по формуле:

(5.20)

| где | Ц | – | цена за 1 кВт*ч. |

Накладные расходы или накладные расходы непроизводственного назначения, связаны с функцией руководства, управления, которые осуществляются в рамках предприятия, фирмы, компании в целом.

Накладные расходы это расходы на обслуживания и управление производством, т.ж. в состав накладных расходов включаются расходы на содержание и эксплуатацию оборудования и цеховые расходы на управления.

Накладные расходы рассчитываются как 80% от общей заработной платы по формуле:

(5.21)

(5.21)

| где | Зп.общ | – | общая сумма по оплате труда рабочих, руб. |

Определяем себестоимость при ремонте электрооборудования по формуле:

(5.22)

| где | См | – | общая стоимость материалов, руб.; |

| Зп.общ | – | общая сумма по оплате труда рабочих, руб.; | |

| ЕСН | – | отчисления на социальные нужды, руб.; | |

| Ао | – | амортизационные отчисления за год, руб.; | |

| Зэ.э | – | затраты на электроэнергию, руб.; | |

| Нр | – | прочие затраты, руб. |

ДИПЛОМНЫЙ ПРОЕКТ

«Эксплуатация электрооборудования цеха по ремонту наземного оборудования ЗАО «Центрофорс»

ННТО. 270116. 02 4Эл1 02 ПЗ.

Разработал Лумпов А.А.

Руководитель Нагорная О.В.

Консультанты:

Техн. контроль Спирина О.Н.

Нормоконтроль Макарова В.А.

Экономический консультант Костенко В.А.

Рецензент Прохоров А.С.

Зав. дневным отделением Мирошниченко В.В.

2006 г

ИСХОДНЫЕ ДАННЫЕ

Природно – климатические условия и географическое положение проектируемого объекта

Территория относится к болотному району Западной Сибири, который характеризуется резко-континентальным климатом: холодной зимой с сильными ветрами и метелями, короткой и бурной весной, непродолжительным кратким летом и короткой осенью.

Среднегодовая температура января - 25 С, июля + 20 С, средняя температура наиболее холодной пятидневки - 40 С. В наиболее жаркое лето температура воздуха достигает плюс 30-35 С, в холодные зимы – минус 45-57 С.

Выпадение осадков в год составляет 750мм, в теплое время года 200-300мм. Средняя высота снежного покрова на лесных участках составляет 100-150мм, на открытых 0,5м.

С выпадением снега в середине октября устанавливается устойчивый снежный покров, хотя этой зимой он был более мал. Господствующие ветра на данной местности: восточнык, северо-восточные. Рельеф данной территории характеризуется малой разницей высотных отметок. Почва с поверхности площадки суглинок. Удельное сопротивление суглинка Rуд.=100Ом.

Дата: 2019-12-10, просмотров: 372.