ЗМІСТ

ВСТУП

ТЕОРЕТИЧНІ ЗАСАДИ ОРГАНІЗАЦІЇ МАРКЕТИНГОВОЇ ДІЯЛЬНОСТІ

Теоретична сутність маркетингової діяльності та її особливості в ринкових відносинах

Формування стратегії збуту товарів у системі товаропросування

Вплив факторів маркетингової діяльності на підвищення економічної ефективності підприємства

1.4. Сучасний стан та проблеми розвитку маркетингу на вітчизняних підприємствах

2. АНАЛІЗ МАРКЕТИНГОВОЇ ДІЯЛЬНОСТІ ТОВ «АФ ІМЕНІ МІЧУРІНА»

2.1 Природно-економічна характеристика підприємства

2.2 Аналіз виробництва та собівартості продукції господарства

2.3 Аналіз складу та динаміка виручки від реалізації продукції

2.4 Маркетингова оцінка потенціалу підприємства

3. ВДОСКОНАЛЕННЯ МАРКЕТИНГОВОЇ ДІЯЛЬНОСТІ В ТОВ „АФ ІМЕНІ МІЧУРІНА”

3.1 Маркетингове дослідження ринку сільськогосподарської продукції64

3.2 Проектування організаційної структури служби маркетингу на підприємстві

3.3 Впровадження міні цеху для виробництва круп

4. БЕЗПЕКА ЖИТТЄДІЯЛЬНОСТІ

4.1 Організація охорони праці на підприємстві

4.2 Облік коштів, які витрачаються на охорону праці.

ПРАВОВЕ РЕГУЛЮВАННЯ

ВИСНОВКИ ТА ПРОПЗИЦІЇ

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ВСТУП

Болючість ринкових перетворень в аграрній сфері, надмірна тривалість періоду ринкової трансформації та відносна байдужість широких селянських мас до її здійснення деякою мірою пояснюються відсутністю чіткої, науково обґрунтованої програми розбудови нової, орієнтованої на ринкові відносини, організаційної структури сільського господарства України.

Незважаючи на наявність здобутків вчених аграрників, все ще не існує чіткого розуміння механізму, завдяки якому сільськогосподарські товаровиробники можуть вижити в умовах, коли держава поступово відходить від таких функцій, як заготівля та збут сільськогосподарської продукції. Тут найбільш ефективним буде створення самими товаровиробниками засобів які б сприяли організації маркетингової діяльності на підприємстві, що суттєво підвищить ефективність виробництва продукції.

Саме тому мною була вибрана тема дипломного проекту – “вдосконалення маркетингової діяльності”, її актуальність в наш час є безперечною.

У сучасній економічній теорії та практиці розвинутих країн світу вже звичним стало поняття маркетинг. Все більш зрозумілим та вживаним воно стає в Україні. При цьому, якщо раніше це явище економічного життя було своєрідною екзотикою, то тепер його розвиток – головна умова виходу підприємств із кризи та досягнення поставлених ринкових цілей. В узагальненому вигляді маркетинг – це система організації і збуту товарів, спрямована на задоволення потреб конкретних споживачів і користувачів та на одержання прибутку підприємством на основі дослідження і прогнозування ринку.

Для цього нам необхідно визначити теперішню ситуацію ТОВ “АФ імені Мічуріна” опираючись на:

- річні звіти;

- статистичні звіти;

- звіт про фінансову інформацію.

Проаналізувавши теперішній стан підприємства нам необхідно розробити шляхи підвищення економічної ефективності виробництва продукції.

Головною метою дипломного проекту є розробка заходів які б сприяли підвищенню прибутків підприємства, а, відповідно, збільшити економічну ефективність виробництва.

Основними завданнями є:

- розглянути теоретичні аспекти організації маркетингової діяльності;

- розглянути сучасний стан економічної діяльності підприємства;

- провести маркетингові дослідження збуту сільськогосподарської продукції;

- провести вдосконалення організаційно-управлінської структури;

- провести впровадження переробки зерна на крупу в підприємстві, що підвищить ефективність діяльності підприємства.

Таблиця 2.1

Розміри господарства

| Показники | 2000р. | 2001 р. | 2002 р. | 2003 р. | 2004 р. | 2004 р. в % до 2000р. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Площа сільськогосподарських угідь, га | 3875,4 | 3822 | 3822 | 3716 | 3714 | 95,8 |

| Середньорічна вартість основних виробничих фондів, тис.грн. | 3246,5 | 4504 | 4416 | 4470,5 | 4156 | 128,0 |

| Середньорічна вартість оборотних фондів, тис.грн. | 1006 | 1193,5 | 1133,5 | 1194,5 | 1378 | 136,9 |

| Чисельність середньорічних робітників, чол. | 203 | 193 | 141 | 86 | 46 | 22,7 |

| Валова продукція сільського господарства в співставних цінах 2000 р., тис. грн. | 2096 | 2490 | 2460 | 1917 | 1639 | 78,2 |

| Виручка від реалізації, тис.грн. | 2049,8 | 2228 | 2960 | 1599 | 1366 | 66,6 |

| Прибуток (збиток) | 1152 | 241 | 128 | 593 | 163 | 14,1 |

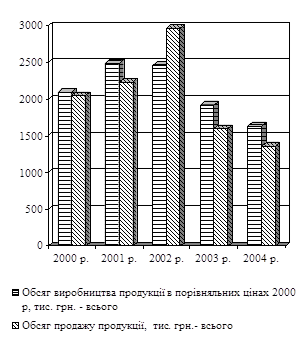

При цьому за останні п’ять років обсяг виробництва і реалізації продукції в рослинництві збільшувався не поступово, а зазнав значних коливань по рокам. Так за період з 2000 по 2003 рік обсяг виробництва і реалізації зростав, з 2003 по 2004 зменшувався і (рис. 2.1).

За досліджений період знизився показник виручки від реалізації на 33,4 %, внаслідок цього зменшується прибуток, в 2004 році господарство отримало лише 163 тис. грн.. прибутку, тоді як в 2000 році – 1152 тис.грн., тобто на 85,8% менше.

У сільському господарстві земля - це основний засіб виробництва, без якого неможливий сам процес виробництва продукції рослинництва і тваринництва.

Рис. 2.1 – Динаміка обсягу виробництва і реалізації продукції

Земля одночасно є предметом і засобом праці, а отже, і головним засобом виробництва.

Земля наочною мірою визначає темпи розвитку і рівень ефективності сільськогосподарського виробництва.

Земля має низку особливостей, які її відрізняють від інших засобів виробництва.

Якщо для таких ресурсів сільськогосподарського виробництва як трудові і матеріально-технічні, притаманна визначена взаємозамінність, то земля - не замінний засіб виробництва.

При правильному використанні вона не тільки не погіршиться, але і здатна підвищувати свої виробничі зусилля (інші засоби виробництва фізично і морально зношуються).

Забезпеченість земельними ресурсами ТОВ «АФ імені Мічуріна» наведена в таблиці 2.2

Таблиця 2.2

Таблиця 2.4

Використання

| Показники | 2000 р. | 2001 р. | 2002 р. | 2003 р. | 2004р. | 2004 р. в % до 2000 р. |

| Середньорічна чисельність працівників, чол.. | 203 | 193 | 141 | 86 | 46 | 22,7 |

| Затрати праці, тис. люд.-год. | 183 | 208 | 129 | 55 | 34 | 18,6 |

| Відпрацьовано люд-днів на 1 середньорічного працівника | 128,78 | 153,96 | 130,7 | 91,4 | 105,6 | 82,05 |

| Коефіцієнт використання номінального фонду робочого часу | 0,44 | 0,53 | 0,45 | 0,32 | 0,36 | 81,8 |

| Припадає на 1 працівника: | ||||||

| сільськогосподарських угідь, га | 14,16 | 19,8 | 27,1 | 43,2 | 80,78 | В 5 разів |

| ріллі, га | 18,55 | 19,58 | 26,8 | 43,2 | 80,78 | В 5 разів |

| умовних голів тварин | 3,2 | 3,1 | 2,2 | 1,2 | - | - |

Аналізуючи дані таблиці 2.5 можна зробити висновок, що середньорічна чисельність робітників з 2000р. по 2004 р. зменшилась на 157 чол. або на 77,3 %. Затрати праці зменшились на 62,8 %. Кількість людино-днів на 1 середньорічного працівника зменшилась на 17,95 %. За рахунок цього коефіцієнт використання робочого часу зменшився на 18,2 %. Завдяки зменшення чисельності працездатних робітників збільшилась завантаженість на одного робітника сільськогосподарськими угіддями, площею ріллі та умовними головами худоби.

Економічна ефективність сільськогосподарського виробництва означає результативність виробничого процесу , співвідношення між досягнутими результатами і витратами живої та уречевленої праці, відображаючими в свою чергу ступінь досконалості виробничих ресурсів і ефективність їх використання.

Визначення економічної ефективності сільськогосподарського виробництва базується на використанні систем показників, відображаючих в свою чергу систему об’єктивних економічних законів у формі їх виявлення в даній галузі матеріального виробництва з урахуванням її специфіки.

Розглянемо таблицю 2.6 в якій наведено економічна ефективність сільськогосподарського виробництва ТОВ «ТОВ АФ імені Мічуріна»

Таблиця 2.6

Продовження таблиці 2.6

*

абсолютне відхилення

За даними таблиці 2.6 можна зробити висновок, що вартість валової продукції на 100 га сільськогосподарських угідь зменшилась на 18,5 %, а на 1 грн. основних фондів зменшилась на 39,1 %, але на 1 працівника відбулося збільшення в 3,4 раз.

Відбулося збільшення валового доходу на 100 га сільськогосподарських угідь на 0,6 %, на 1 працівника в 4,65 р., проте на 1 грн. основних фондів зменшується на 24,7 % та

Прибуток господарства на протязі аналізованого періоду зменшується , це призводить до зниження рівня рентабельності (на 52,6 %).

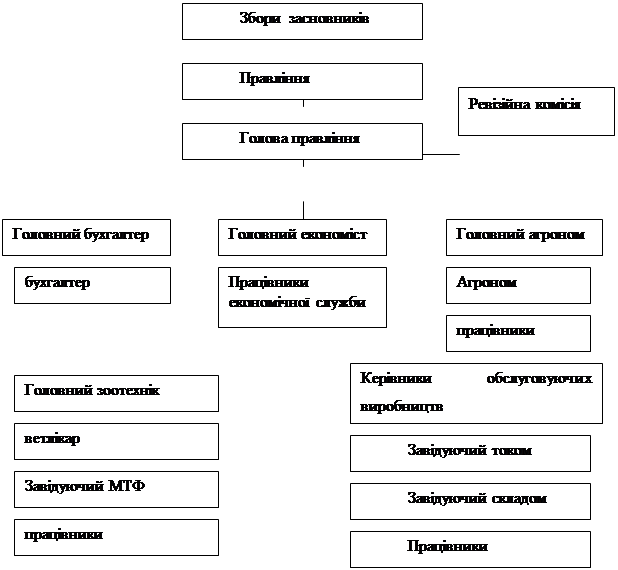

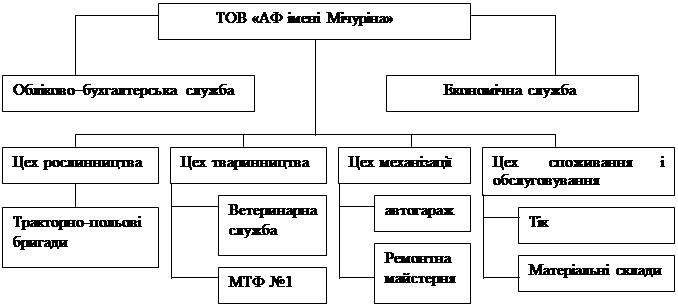

Будь-яке виробництво або діяльність не можуть проводитися без наявності чіткої організаційної та управлінської структури, які повинні бути найбільш раціональними та ефективними. Структури, які впроваджені і діють В «ТОВ АФ імені Мічуріна» показані рисунках 2,3.

|

Спеціалісти

Спеціалісти

|  |  | ||||||

|  | |||||||

Рис.2.3 – Структура управління ТОВ АФ «імені Мічуріна»

Рис. 2.4 – Організаційна структура виробництва ТОВ «АФ імені Мічуріна»

Важливе значення в діяльності підприємства відіграє правильне створення організаційної та управлінської структури. Чітке визначення підпорядкованості, принципів стимулювання, ефективність і оптимальність управління сприяють створенню організаційної діяльності підприємства, підвищення його ефективності та отриманню значних прибутків.

Таблиця 2.14

Рис.2.9Матриця SWOT

Параметри оцінки

Величина оцінки бал

Канали реалізації

Плата за. паї

Місткість

+1

Ціна реалізації

+1

Торгова обстановка

+1

Конкуренція

+3

Вимоги до якості

+1

Умови збуту

-1

Відношення з потенційними покупцями

+2

Інформація про ринок

0

ВСЬОГО

9

Ринок, який характеризується найбільшою сумою балів, вважають найбільш перспективним для реалізації зернових культур.

За даними маркетингової оцінки найвигіднішим каналом реалізації сільськогосподарської продукції є реалізація по договорах та на ринку, за бальною оцінкою ці ринки займають понад 17 та 15 балів. Перевагами цих ринків є те, що господарство в достатній мірі володіє інформацією про них, відносини з потенційними покупцями стабільні. На цих ринках також встановлюються досить високі ціни на реалізацію продукції. Хоча поряд з цим реалізація насіння соняшнику по цих каналах передбачає високі вимоги щодо якості продукції та наявність на ринку збуту інших покупців, тобто діє сильна конкуренція.

За аналізом попереднього розділу 2 ми бачимо, що в 2004 році ТОВ АФ «імені Мічуріна» при реалізації продукції були використані дуже низькі ціни, що свідчить про невдалий вибір каналів реалізації.

Тому ми пропонуємо підприємству на основі проведеного дослідження такий розподіл каналів реалізації продукції. (таблиця 3.2).

Таблиця 3.2

Комплектація комплексу

| Культура | УКС | ПК | ПШГП | МШ | Циклон |

| Пшениця | + | + | + | ++ | |

| Ячмінь | + | + | + | ++ | |

| Кукурудза | + | + | + | ++ | |

| Горох | + | + | + | ++ | |

| Просо | + | + | + | ++ | |

| Гречка | + | + | + |

В ТОВ АФ «імені Мічуріна» планується створення міні цеху по виробництву Ячнєвої крупи №1.

В таблиці 3.21 розглянемо дані ефективності виробництва і реалізації зерна озимої пшениці за останні 5 років.

Таблиця 3.7

Банк даних

| Показники | Умовні позначення | Крупа |

| Витрати сировини, кг/год. | Gi | 300 |

| Відстані від цеху до джерела сировини, км. | L | 1 |

| Вантажопідйомність транспортного засобу, т. | Gmp | 7 |

| Вартість ткм., грн. | Цmp | 1,7 |

| Час на транспортування, год. | t | 0,30 |

| Кількість допоміжних робітників, чол. | Zвс | 2 |

| Годинна тарифна ставка робітників, грн. | Зтвс | 1,82 |

| Чисельність основних робітників, чол. | Zo | 1 |

| Середньомісячна зарплата основного робітника, грн. | Зто | 617 |

| Коефіцієнт втрат тари,грн.. | Кт | 1 |

| Вартість одиниці тари, грн. | Цт | 2 |

| Тривалість роботи у рік, днів. | Д | 300 |

| Норма амортизаційних відрахувань, %: | ||

| а) устаткування | На моу | 15 |

| б) споруд | На моспор | 5 |

| Вартість споруди: | ||

| а) устаткування | F | 40 |

| б) споруд | Куд | 160 |

| Норма на відрахування на ремонт, % | ||

| а) устаткування | Нру | 5 |

| б) споруд | Нрспор | 4 |

| Вартість електроенергії, грн./кВт-год. | Се | 0,25 |

| Вартість холодної води, грн./м | Схв | 2,8 |

| Потужність комплексу, кВт. | N | 38,3 |

| Коефіцієнт використання потужності | Кпн | 0,97 |

| Час роботи комплексу за добу, год. | Т | 8 |

| Затрати на монтаж, % | Нмон | 5 |

| Відпускна ціна устаткування, грн. | Цу | 75000 |

В таблиці 3.23 розглянемо дані про кількість робітників потрібних для виробництва, їх заробітну плату та витрати праці на 1 робітника за рік.

Таблиця 3.9

Таблиця 4.1

Продовження таблиці 4.1

Показники стану умов праці відбиваються у Звіті про стан умов праці, пільги та компенсації за роботу в шкідливих умовах, форма № 1-ПВ (умови праці); у Звіті про стан умов та безпеку праці, форма № 1-УБ (відомча); в картках умов праці на робочих місцях; в санітарно-технічних паспортах цеху.

Показники травматизму і професійного захворювання - у Звіті про травматизм на виробництві та його матеріальні наслідки, форма № 7-ТНВ; Журналі реєстрації нещасних випадків (виробничих травм, гострих отруєнь і захворювань); актах про нещасні випадки, форма Н.1 3віті про причини тимчасової непрацездатності, форма № 16-ВН; в екстреному повідомленні про гостре отруєння (захворювання на виробництві), додаток 2 до Положення про розслідування та облік нещасних випадків, професійних і аварій на підприємствах; в акті розслідування хронічного професійного захворювання (отруєння), додаток 12 до Положення.

Середньооблікова чисельність персоналу відображається у Звіті з праці, форма № 1-ПВ (термінова); у Звіті про використання робочого часу, форма № 3-ПВ; у Звіті про витрати на виробництво продукції, робіт, послуг, форма № 5-С.

Капітальні вкладення в заходи щодо поліпшення умов і охорони праці відображаються у Балансі підприємства, форма № 1 та у Звіті про фінансові результати та їх використання, форма № 2; у "Декларації про прибуток підприємства " додаток 19 до Правил застосування Закону України "Про оподаткування прибутку підприємства (17 а ,б,в); у розділі "Охорона праці " в колективному договорі; у кошторисно-фінансових розрахунках капітальних вкладень в охорону праці на підприємстві.

Поточні (експлуатаційні) витрати на охорону праці відображаються у Звіті про травматизм на виробництві та його матеріальні наслідки, форма №7-ТНВ; у Звіті про витрати на виробництво продукції, робіт, послуг, форма №5-С ; в Актах комісії, яка приймає виконання робіт по реалізації заходів з охорони праці.

Витрати на відшкодування потерпілим внаслідок нещасних випадків відображаються у Звіті про травматизм на виробництві та його матеріальні наслідки, форма № 7-ТНВ (розділ 2); у Звіті про нарахування страхових внесків і інших надходжень та витрачання коштів пенсійного фонду, форма № 4-ПФ; у Розрахунковій відомості про кошти фонду соціального страхування, форма № 4-ФСС ; у повідомленні про наслідки нещасного випадку з потерпілим, додаток 4 до Положення.

Витрати пов’язані з ліквідацією аварії у додатку 13 до Положення.

Собівартість виробничої продукції показується у Звіті про витрати на виробництво продукції, робіт, послуг, форма № 5-С. Прибуток від реалізації продукції, робіт, послуг, балансовий прибуток або збитки відображаються у Звіті про фінансові результати та їх використання, форма № 2; у Звіті про фінансові результати, форма № 5-Ф; у Декларації про прибуток підприємства, додаток 19 до Правил застосування Закону України " Про оподаткування прибутку підприємства ".

ВИСНОВКИ ТА ПРОПОЗИЦІЇ

Метою роботи є вдосконалення маркетингової діяльності в ТОВ АФ «імені Мічуріна», що дуже важливо в умовах ринкової економіки. коли держава поступово відходить від таких функцій, як заготівля та збут . Тут найбільш ефективним буде створення самими товаровиробниками засобів які б сприяли організації маркетингової діяльності на підприємстві, що суттєво підвищить ефективність виробництва продукції.

Аналіз ТОВ АФ «імені Мічуріна» показав, що це середнє за розмірами господарство, яке спеціалізується на виробництві зерна та соняшнику а також надає послуги на сторону та має низький рівень спеціалізації. Питома вага зерна за період складає 23,57 %, а питома вага соняшнику складає 24,65%, значну частку в товарній продукції займають роботи та послуги на сторону (15,48 %). .

Аналіз показників рівня інтенсифікації сільськогосподарського виробництва на підприємстві дає змогу зробити висновок, що спостерігається тенденція до зниження рівня інтенсифікації виробництва продукції, що негативно впливає на фінансові результати роботи.

Аналіз собівартості продукції дає можливість зробити висновок, що

на протязі аналізованого періоду витрати на виробництво продукції збільшуються, що повязано зі збільшенням обсягів виробництва. Собівартість продукції рослинництва за аналізований період збільшується: зернових на 22,4 % , соняшника в 2,4 рази , що пов’язано в основному із підвищенням цін на матеріали, насіння, а також тарифів

Щодо складу собівартості по зернових аналіз показав, до майже чверть всього обсягу собівартості 1 ц зерна займають добрива, які господарство вносить для підвищення врожайності сільськогосподарських культур. Також велику питому вагу займають витрати на насіння – 15,2 % чи 4,18 грн.

Аналіз складу та динаміки виручки показує: обсяг виручки від реалізації продукції рослинництва збільшилася на 40,1% за рахунок збільшення обсягів виробництва та реалізації соняшнику та кукурудзи, а також підвищення реалізаційних цін.

З продукції тваринництві в господарстві в звітному році виробляється та реалізовується тільки мед і складає 5 тис.грн. За рахунок цього зменшилася виручка від реалізації всього по господарству на 32,5 %.

Відповідно зменшується прибуток від реалізації продукції і в звітному році був отриманий прибуток в розмірі 73 тис.грн, що на 87,5% менше ніж в базисному році. . Рентабельність продажу в звітному році становить 5,6 %, тоді як в 2000 році складала -33,1 %.

Щодо складу виручки, то в середньому питома вага виручки по договорах складала до 2003 року 62-73 %, а вже в період з 2003 року до 2004 року складає лише 39-45 %. Відповідно питома вага виручки за готівку складало в період з 2000до 2003 року 19-23 %, а вже в 2003-2004 році ситуація змінилась і питома вага дорівнювала 51-55 %. Питома вага виручки в рахунок зарплати складає 2,6-5 % від загального обсягу виручки. у період з 2000 до2003 року виручка від рахунку паю складає 3,6-5,7 % .

Все це говорить про те, що треба налагоджувати власні стосунки з різними фірмами та організаціями, так як вони є найбільш стабільними покупцями продукції.

На основі проведеного SWOT аналізу, можна зробити висновок, що маркетингова діяльність на підприємстві проводиться на дуже низькому рівні, так як немає відповідної служби та кваліфікованих працівників.

В останні роки на підприємстві спостерігається тенденція зниження прибутку то на це вплинули такі чинники, як зменшення обсягів виробництва продукції, відтак і її реалізація, а також нееквівалентність обміну щодо постачання товаровиробників енергетичними, основними фондами, мінеральними добривами, агрохімікатами тощо. Така негативна тенденція у формуванні доходів може зумовити занепад економіки підприємства, а тому потрібні негайні заходи щодо її подолання.

Тому ми вважаємо за необхідне запропонувати наступні заходи:

1. Проведено маркетингові дослідження ринку збуту сільськогосподарської продукції та виявлено , що найбільш перспективним ринком для реалізації сільськогосподарської продукції є ринок, так як закупівельні ціни тут найвищі, на другому місці договірні ціни, далі реалізація в магазини та плата за паї та в рахунок заробітної плати.. Нами запропоновано розподіл каналів реалізації продукції, при застосуванні якого господарство може отримати виручку від реалізації в розмірі 5670,7 тис. грн., що на 4304,8 тис.грн. більше ніж в звітному році.

Для підвищення рівня доходності сільськогосподарського виробництва в сучасних умовах необхідно застосовувати ринкові фактори, по мірі можливості створювати на підприємствах маркетингові служби.

2.Планується впровадження маркетингової служби в ТОВ АФ «імені Мічуріна», яка на перших етапах буде складатися з 2 спеціалістів – маркетологів. Загальна сума витрат на впровадження маркетингової служби на місяць складає 2538,75 грн. Річні витрати, якщо не виникнуть непередбачені та інші витрати приблизно будуть складати 30465 грн. За рахунок упровадження заходу прибуток від реалізації продукції зросте на 67 тис.грн., що приведе до збільшення рівня рентабельності продажу на 2,9 %.

Строк окупності маркетингової служби становить 4,5 місяі, створення її для підприємства є необхідним, так як цей крок буде самим ефективним шляхом для виходу підприємства з кризового стану.

3. Впровадження міні-цеху по переробці ячменю на крупу. В останні роки рентабельність виробництва ячменю є низькою, це відбувається за рахунок того що ціни реалізації дуже низькі, так як нема відповідних каналів реалізації продукції. Саме тому ми запропонували ячмінь до переробки на крупу. Переробка зерна на крупу принесе господарству прибуток 394,4 тис. грн., що на 371,36 тис.грн. більше ніж продати зерно у первісному вигляді.

Збільшується рівень рентабельності виробництва, так рівень рентабельності виробництва ячменю і при продажу в первісному вигляді складає 10,2 %, а рівень рентабельності виробництва крупи складає 151,2 %, або більше на 141 %.Термін окупності проекту становить 2,3 місяці.

В умовах ринку ТОВ АФ «імені Мічуріна» повинно вигідно для себе реагувати на кон’юнктуру ринку, конкурентів та інші фактори, які пов’язані з маркетинговою діяльністю. Все це дозволить зробити діяльність підприємства більш ефективною.

ЗМІСТ

ВСТУП

ТЕОРЕТИЧНІ ЗАСАДИ ОРГАНІЗАЦІЇ МАРКЕТИНГОВОЇ ДІЯЛЬНОСТІ

Дата: 2019-12-10, просмотров: 370.