Содержание

Введение……………………………………………………………………….4

1Теоритические аспекты производственной программы лесозаготовительного предприятия………………………………………….5

1.1 Лесной комплекс и его сущность………………………………………...5

1.1.1 Лесное хозяйство как отрасль лесного комплекса………………….7

1.1.2 Тенденции в производстве основных видов

продукции……………………………………………………………...9

1.1.3 Лесной фонд Российской Федерации…………………...…………..14

1.2 Производственная программа лесозаготовительного предприятия…..17

1.2.1Сущность производственной программы лесозаготовительного

предприятия…………………………………………………………….17

1.2.2 Показатели производственной программы лесозаготовительного

предприятия…………………………………………………………….18

2 Практические аспекты производственной программы лесозаготови-

тельного предприятия……………………………………………………...25

2.1 Определение потребности в оборотных средствах…………………….25

2.2 Расчёт потребности в основных средствах и суммы амортизацион-

ных отчислений…………………………………………………………..31

2.3 Определение потребности в трудовых ресурсах и средствах на

оплату труда………………………………………………………………36

2.4 Определение текущих издержек на производство и реализацию

продукции………………………………………………………………....40

2.5 Определение цены, выручки от реализации продукции и прибыли

предприятия……………………………………………………………….44

2.6 Определение критического объёма производства……………………..45

2.7 Расчёт основных технико-экономических показателей работы предприятия………………………………………………………………47

Заключение………………………………………………………………….....50

Список используемой литературы…………………………………………...52

Введение

В условиях перехода предприятий лесного комплекса к рынку возникает необходимость более тщательного изучения трудового процесса.

Эффективное использование трудовых ресурсов, создание благоприятных

условий труда оказывают влияние на уровень производительности труда и, соответственно на увеличение объемов оказанных услуг, на сроки выполнения, на эффективность использования мощностей, а также на себестоимость оказываемых услуг, т.е. на технико-экономические показатели работы предприятия. Производственная программа лесозаготовительного предприятия содержит показатели объёмов продукции, работ и услуг по каждому виду производств.

Производственная программа содействует росту производительности труда, совершенствованию научной организации труда, играет важную роль в планировании производства. Следовательно, производственная программа лесозаготовительного предприятия является неотъемлемой частью современного производства и ведения хозяйства.

Теоретические аспекты производственной программы лесозаготовительного предприятия

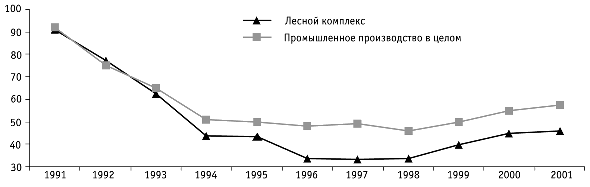

Динамика объемов производства в лесной промышленности

В 1991-2001 гг.

В 2001 г. объем выпуска продукции на основе древесины увеличился всего на 2,6%, отставая от динамики производства промышленной продукции в целом. По результатам года лесной комплекс входил в тройку наименее динамичных отраслей отечественной индустрии.

Характеристика целлюлозно-бумажной промышленности

Одной из важнейших отраслей химической обработки древесины является целлюлозно-бумажная промышленность. В России производят более 200 основных видов бумаги и более 40 видов картона. Помимо разнообразных типографских сортов бумаги, бумаги для денежных знаков выпускается бумага и для промышленно-технических целей, например, конденсаторная, кабельная, изоляционная, фотополупроводниковая, бумага для передачи изображений на расстоянии и фиксации электрических импульсов, антикоррозийная и др. Из некоторых видов бумаги получают пряжу для изготовления бечевок, шпагата, грубых тканей, мешковины и т.д.

Для производства целлюлозы требуется большое количество тепла, электроэнергии и воды. Поэтому при размещении целлюлозно-бумажных предприятий учитываются не только сырьевой, но и водный фактор, и близость источника энергоснабжения. Основные центры целлюлозно-бумажной промышленности расположены в Северном районе России: Архангельск, Сыктывкар, Котлас, Кондопога, Сегежа, на Урале – Краснокамск, Соликамск, Красновишерск, в Волго-Вятском районе – Балахна, Волжск, Правдинск.

Со стороны на изделие

| Наименование сырья и пиломатериалов | Сорт | Норма расхода на 100 изделий, м3 | Цена за 1 м3 руб. | Коли-чество, м3 | Стои-мость, руб. | Транспортно-заготовительные расходы, руб. | Средняя стоимость 1 м3, руб. |

| Пиломатериалы хвойных пород | 1 2 3 4 | 0.13 0.178 0.26 0.071 | 2800 2600 2200 2000 | 117 160 234 64 | 327600 416000 514800 128000 | Х Х Х Х | Х Х Х Х |

| Итого | Х | Х | 575 | 1386400 | 138640 | 2652.24 | |

| Пиломатериалы березовые | 1 2 3 | 0.4 0.39 0.582 | 3000 2700 2500 | 360 351 524 | 1080000 947700 1310000 | Х Х Х | Х Х Х |

| Итого | Х | Х | 1235 | 333770 | 333770 | 2972.85 | |

| ДСтП | Х | 8.655 | 100 | 7789 | 778900 | 77890 | 110 |

| Шпон лущенный | Х | 0.25 | 6500 | 225 | 1462500 | 146250 | 7150 |

| Фанера клееная | Х | 0.79 | 10000 | 711 | 7110000 | 711000 | 11000 |

| Шпон строганный | Х | 2.405 | 150 | 216 | 324600 | 32460 | 165 |

| ДВП | Х | 0.246 | 45 | 221 | 9945 | 994.5 | 49.5 |

Для выполнения расчётов используются данные прилож. 3 табл. 3.1, 3.2. Величина транспортно-заготовительных расходов составляет 5-10 % от стоимости материалов [10].

После определения средней стоимости 1 м3 сырья необходимо рассчитать общую величину затрат по сырью и материалам, требующуюся для выпуска годового объема изделий. Для этого используются данные табл. 1.1 и прилож. 3 табл. 3.1, 3.2.

Результаты расчетов удобно свести в табл. 2.1.2.

Таблица 2.1.2

Амортизационных отчислений

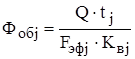

Общая потребность предприятия в основных средствах распределена по элементам их видовой структуры. Для того, чтобы определить общую сумму и видовую структуру основных средств, целесообразно начать расчёты с определения потребности в технологическом оборудовании. Данный расчёт ведётся на основе общей трудоёмкости программы выпуска продукции и режима работы предприятия:

, (2.3)

, (2.3)

где Фоб.j - потребность в оборудовании j-го вида, шт. (определяется путём округления расчётного значения в большую сторону);

Q - годовая программа выпуска изделий, шт.

tj - трудоёмкость работ, выполняемых на j-том оборудовании, нормо-час;

Kв.j - коэффициент выполнения норм при работе на оборудовании j-го вида;

Fэф.j - эффективный фонд времени работы оборудования j-го вида, ч.

В курсовой работе выбран технологический процесс, состоящий из пяти операций, каждой из которых соответствует определённый вид оборудования:

- станочники - (Ст);

- облицовщики - (Об);

- шлифовщики - (Ш);

- отделочники - (От);

- сборщики - (Сб).

Данные для расчётов представлены в прилож. 4, табл. 4.1.

Эффективный фонд времени работы оборудования можно получить, заполнив табл. 2.2.1. При этом следует принять: время простоев в ТО и ремонте – 20-25 дней, прочие организационные причины - 1-3 дня, внутрисменные потери - 0,2-0,4 часа.

Таблица 2.2.1

Структура основных фондов

| Элементы основных фондов | Удельный вес, % | Сумма, тыс.р. |

| 1. Здания | 60 | 92337,24 |

| 2. Сооружения | 5 | 7694,77 |

Окончание 2.2.4

| 3. Машины и оборудование: - силовые машины и оборудование; - рабочие машины и оборудование; - измерительные, регулирующие приборы и оборудование; - вычислительная техника; - прочие машины и оборудование. | 4 15 3 1 3 | 1600,5 6001,9 1200,3 400,12 1200,3 |

| 4. Транспортные средства | 8 | 12311,6 |

| 5. Производственный и хозяйственный инвентарь и принадлежности | 0,5 | 769,5 |

| 6. Другие виды основных средств | 0,5 | 769,5 |

| Итого: | 100 | 153895,4 |

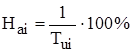

При определении текущих издержек на производство и реализацию продукции затраты в части основных средств выступают через амортизацию основных фондов. Расчёт годовой стоимости амортизационных отчислений выполняется на основании первоначальной стоимости по соответствующему элементу основных средств и норм амортизационных отчислений. Нормы амортизации определяются, исходя из срока полезного использования каждого вида элемента основных фондов по формуле:

, (2.4)

, (2.4)

где Наi - норма амортизации i-го элемента основных фондов, %;

Tui - срок полезного использования i-го элемента основных фондов, лет.

Срок полезного использования по каждому элементу основных фондов студент выбирает самостоятельно на основании информации, представленной в прилож. 4, стр. 41

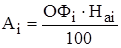

В курсовой работе следует использовать линейный метод начисления амортизации по всем видам основных фондов.

При данном методе ежегодные амортизационные отчисления по каждому элементу основных фондов рассчитываются по формуле:

, (2.5)

, (2.5)

где ОФi - первоначальная стоимость i-го элемента основных фондов, тыс. р.

Общая годовая сумма амортизационных отчислений:

. (2.6)

. (2.6)

Результаты расчётов следует свести в табл. 2.2.5.

Таблица 2.2.5

На оплату труда

В результате выполнения данного раздела оценивается потребность предприятия в трудовых ресурсах с разделением по категориям промышленно-производственного персонала (рабочие, специалисты, руководители, служащие, прочие), а также определяется ежегодная сумма расходов на трудовые ресурсы.

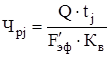

Расчет потребности в персонале начинается с определения численности  рабочих на планируемых работах по формуле:

рабочих на планируемых работах по формуле:

, (2.7)

, (2.7)

где Чрj – численность рабочих на j-той операции для выполнения годовой

программы, чел.;

tj – трудоемкость единицы продукции на j-той операции, час;

Кв – коэффициент выполнения норм;

– фонд эффективного времени работы одного рабочего, час.

– фонд эффективного времени работы одного рабочего, час.

Фонд эффективного времени работы одного рабочего удобно определить, заполнив табл. 2.3.1.

При заполнении таблицы следует принять: отпуска очередные – 24 дня; отпуска по учебе – 1-3 дня; болезни – 12-17 дней; выполнение государственных обязанностей – 2-3 дня; неявки с разрешения администрации – 1-3 дня; внутрисменные потери и простои на 1 рабочего в смену – 0,2-0,4 час.

Таблица 2.3.1

И реализацию продукции

Рассчитав в предыдущих разделах все элементы затрат на производство годового объема продукции, представляется возможным определить текущие затраты на производство и реализацию продукции в расчете на годовой выпуск. Результаты расчетов удобно свести в табл. 2.4.1. Прочие расходы следует принять на уровне 5-6 % от общей суммы текущих затрат на производство. Далее необходимо учесть следующую информацию. В будущем году предприятие собирается увеличить годовой выпуск продукции

Таблица 2.4.1

Заключение

Важной задачей при разработке производственной программы лесозаготовительного предприятия является возможность увеличения объёмов производства продукции, на которую имеется повышенный спрос, за счет лучшего использования лесосечного фонда, древесного сырья и систематического, структурного изменения (обновления) ассортимента продукции. При этом предусматривается эффективное, научно обоснованное использование основных и оборотных средств, трудовых ресурсов, организационно-технического уровня производства, повышение качества продукции и спроса на неё.

Исходя из производственной программы, определяются потребности в средствах и предметах труда, в кадрах, расходах на оплату труда, а также объёмы капитального строительства по расширению, реконструкции и техническому перевооружению предприятия.

На лесозаготовительном предприятии производственная программа разрабатывается также по лесопунктам, производственным участкам и цехам.

Производственная программа измеряется в натуральных и стоимостных показателях с учетом качества производимой продукции, выполняемых работ и услуг. Также в курсовой работе проанализирована себестоимость продукции на предприятиях лесного комплекса. Себестоимость продукции, отражая степень использования всех производственных ресурсов и результаты производственно-хозяйственной деятельности отдельных участков, цехов и предприятия в целом, оказывает существенное влияние на совершенствование организации производства, труда и управления, внедрение новых технологий и материалов, повышение качества и конкурентоспособности продукции. Она используется для определения прибыли и рентабельности предприятия.

Большую часть теоретической части курсовой работы составляет анализ основ определения расходов по содержанию и эксплуатации лесозаготовительной техники. Сюда входит рассмотрение амортизационных отчислений, затрат на электроэнергию, топливо и смазочные материалы и т.д. Расходы на содержание и эксплуатацию учитывают суммарные затраты по каждой груши лесосечных машин и нижнескладского оборудования по маркам в соответствии с калькуляцией себестоимости содержания основных машин, механизмов и оборудования.

В курсовой работе было дано технико-экономическое обоснование предпринимательского проекта. Были определены потребности в оборотных средствах, потребности в основных средствах и суммы амортизационных отчислений, потребности в трудовых ресурсах и средствах на оплату труда; были рассчитаны текущие издержки на производство и реализацию продукции, цены, выручки от реализации продукции и прибыли предприятия, основные технико-экономические показатели работы предприятия. В результате проведенных расчетов определена рентабельность производства, которая составляет 23% и рентабельность деятельности –20%.

Список используемой литературы

1. Безрукова, Т. Л. Организация производства на предприятиях лесного комплекса [Текст] : учебное пособие / Т. Л. Безрукова, С. С. Мироненко. – Воронеж : ВГЛТА, 2003. – 224 с.

2. Воробьев, Г. И. Экономика лесного хозяйства [Текст] : учеб. Для вузов / Г. И. Воробьев, И. В. Воронин, А. Д. Янушко, Г. Н. Рукосуев. – М.: Агропромиздат, 1986.- 320с.

3. Горфинкель, В. Я. Экономика предприятия [Текст] / В, Я. Горфинкель, В. А. Швандар. - М.: ЮНИТИ- ДАНА, 2002. - 718с.

4. Корецкий, Н. Е. Организация производства в лесном комплексе [Текст] : учебное пособие / Н. Е. Корецкий. – Воронеж : ВГЛТА, 1999. – 161с.

5. Лесной фонд России (по данным гос. учета лесного фонда по сост. на 1 янв. 2003 г. ) [Текст] : справочник / В. М. Фомченко, В. В. Сдобнова, Н. К. Данилов, С. В. Данилова, Г. В. Кудрина, Т. Ф. Беляков. – М.: ВНИИЛМ, 2003. – 640 с.

6. Моисеев, Н. А. Экономика лесного хозяйства [Текст] : учебное пособие / Н. А. Моисеев. – М.:ГОУ ВПО МГУЛ, 2006. – 384с.

7. Моисеев, Н. А. Экономика лесного хозяйства [Текст] : учебное пособие / Н. А. Моисеев, Г. М. Киселев, Е. Б. Назаренко. – М.: МГУЛ, 2004. – 204с.

8. Петров, А. П. Государственное управление лесным хозяйством [Текст] : учебное пособие / А. П. Петров, Б. М. Мамаев, В. К. Тепляков, Е. А. Щетинский. – М.:ВНИИЦ лес. ресурс , 1997. – 80.

9. Петров, А. П. Экономика лесного хозяйства [Текст] : учеб. для ср. проф. учеб. заведений лесного хозяйства / А. П. Петров, А. А. Бельдиева, О. А. Дикарева, Л. Я. Климонтова. – М.: ВНИИЛМ, 2002. – 304с.

10. Проскурина, И. Ю. Экономика предприятия [Текст] : метод. указания к выполнению курсовой работы для студентов дневной и заочной форм обучения специальностей 060800 (080502) – Экономика и управление на предприятии (лесной комплекс), 080109 – Бухгалтерский учет, анализ и аудит / И. Ю. Проскурина, Ю. П. Усова, В. Ф. Воронина ; Фед. агентство по образованию, ГОУ ВПО «ВГЛТА». – Воронеж, 2007. – 44 с.

11. Фетищева, З. И. Экономика предприятий лесной промышленности [Текст] учебное пособие / З. И. Фетищева. – М.: МГУЛ, 2002. – 370 с.

12. Царев, В. А. Мировые лесные ресурсы и их использование [Текст] : учеб.- справ. пособие / В. А. Царев ; Фед. агентство по образованию, Гос. образовательное учреждение высш. проф. образования, Воронеж. гос. лесотехн. акад. – Воронеж, 2006. – 64 с. – ISBN 5-7994-0171-9.

Содержание

Введение……………………………………………………………………….4

1Теоритические аспекты производственной программы лесозаготовительного предприятия………………………………………….5

1.1 Лесной комплекс и его сущность………………………………………...5

1.1.1 Лесное хозяйство как отрасль лесного комплекса………………….7

1.1.2 Тенденции в производстве основных видов

продукции……………………………………………………………...9

1.1.3 Лесной фонд Российской Федерации…………………...…………..14

1.2 Производственная программа лесозаготовительного предприятия…..17

1.2.1Сущность производственной программы лесозаготовительного

предприятия…………………………………………………………….17

1.2.2 Показатели производственной программы лесозаготовительного

предприятия…………………………………………………………….18

2 Практические аспекты производственной программы лесозаготови-

тельного предприятия……………………………………………………...25

2.1 Определение потребности в оборотных средствах…………………….25

2.2 Расчёт потребности в основных средствах и суммы амортизацион-

ных отчислений…………………………………………………………..31

2.3 Определение потребности в трудовых ресурсах и средствах на

оплату труда………………………………………………………………36

2.4 Определение текущих издержек на производство и реализацию

продукции………………………………………………………………....40

2.5 Определение цены, выручки от реализации продукции и прибыли

предприятия……………………………………………………………….44

2.6 Определение критического объёма производства……………………..45

2.7 Расчёт основных технико-экономических показателей работы предприятия………………………………………………………………47

Заключение………………………………………………………………….....50

Список используемой литературы…………………………………………...52

Введение

В условиях перехода предприятий лесного комплекса к рынку возникает необходимость более тщательного изучения трудового процесса.

Эффективное использование трудовых ресурсов, создание благоприятных

условий труда оказывают влияние на уровень производительности труда и, соответственно на увеличение объемов оказанных услуг, на сроки выполнения, на эффективность использования мощностей, а также на себестоимость оказываемых услуг, т.е. на технико-экономические показатели работы предприятия. Производственная программа лесозаготовительного предприятия содержит показатели объёмов продукции, работ и услуг по каждому виду производств.

Производственная программа содействует росту производительности труда, совершенствованию научной организации труда, играет важную роль в планировании производства. Следовательно, производственная программа лесозаготовительного предприятия является неотъемлемой частью современного производства и ведения хозяйства.

Теоретические аспекты производственной программы лесозаготовительного предприятия

Дата: 2019-12-22, просмотров: 340.