Содержание

ВВЕДЕНИЕ. 3

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ФИНАНСОВОГО.. 6

СОСТОЯНИЯ ПРЕДПРИЯТИЯ.. 6

1.1 Сущность финансового анализа. Особенности анализа финансового состояния малого предприятия. 6

1.2 Сущность и методика оценки финансового состояния предприятия. 10

1.3 Методы прогнозирования банкротства. 19

2 АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ООО «ЭЛЬДОРАДО». 28

2.1 Краткая характеристика предприятия. 28

2.2 Анализ динамики и структуры имущества и его источников. 30

2.3 Оценка типа финансовой ситуации на предприятии. 37

2.3 Анализ коэффициентов финансовой устойчивости. 38

2.4 Анализ платежеспособности предприятия. 41

2.4.1 Анализ ликвидности активов. 41

2.4.2 Анализ ликвидности баланса. 42

2.5 Анализ вероятности банкротства предприятия. 44

3 ПУТИ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ.. 51

3.1 Совершенствование управлением дебиторской и кредиторской задолженностями. 51

3.2 Управление финансовыми потоками предприятия. 62

ЗАКЛЮЧЕНИЕ. 80

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ.. 83

ПРИЛОЖЕНИЯ.. 86

ВВЕДЕНИЕ

Актуальность темы определяется высокой значимостью и широтой применения анализа финансового состояния предприятия в деятельности любого экономического субъекта. Он необходим как лицам, управляющим деятельностью предприятия, при принятии управленческих решений, определении проблем и поиска резервов, так и инвесторам при принятии инвестиционных решений, а так же контролирующим органам. Управление любым предприятием требует, прежде всего, знания его исходного состояния, сведений о том, как оно существовало и развивалось в прошлом и его финансовом положении в настоящем. Лишь получив достаточно полную и достоверную информацию о деятельности предприятия в прошлом, о сложившихся тенденциях в его функционировании и развитии, можно вырабатывать уверенные управленческие решения, бизнес-планы и программы развития на будущие периоды.

Финансовое состояние определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим отношениям. Данные анализа финансового состояния используются для прогнозирования возможных финансовых результатов, экономической рентабельности, исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов, разработки моделей финансового состояния при разнообразных вариантах использования ресурсов; разработки конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов.

Для обнаружения сигналов о возникновении кризисного состояния предприятия необходимо постоянное наблюдение за финансовыми показателями и показателями деловой активности предприятия. Для этого в данном дипломном проекте представлены методики определения вероятности банкротства.

Нужно отметить что, на данный момент ключевым законодательным актом, которым необходимо руководствоваться при реализации политики антикризисного управления на предприятии служит закон «О несостоятельности (банкротстве)» от 26 октября 2002 г., № 127-ФЗ.

Таким образом, во всем мире сегодня уделяется значительное внимание финансовому анализу, тратятся значительные средства, а также данная проблема считается самостоятельной, динамично развивающейся областью знаний. анализ финансового состояния предприятия является одним из важнейших условий успешного управления финансами.

Одним из предназначений финансового анализа является выявление возможностей совершенствования и эффективного управления финансовыми ресурсами предприятия для повышения качества продукции, работ, услуг при минимизации затрат, и как следствие, получение большей прибыли, а также выявления потенциальной возможности кризиса и банкротства, в чем и заключается актуальность данной темы.

Целью дипломной работы является практическое применение методики анализа финансового состояния ООО «Эльдорадо» и разработка предложений по его улучшению.

Для достижения поставленной цели необходимо решить ряд взаимосвязанных задач:

– изучить теоретические аспекты анализа финансового состояния предприятия в современных условиях;

– провести анализ финансового состояния ООО «Эльдорадо»;

– по результатам анализа, сделать обоснованные выводы и определить пути улучшения финансового состояния предприятия.

.Объектом исследования дипломной работы является Общество с ограниченной ответственностью «Эльдорадо».

Предмет исследования составляют показатели финансового состояния предприятия и направления улучшения его финансовой устойчивости.

Данной теме посвящены работы многих экономистов, таких как Савицкой В. Л., Шеремета А.Д., Шохина Е.И. и многих других.

В данной литературе описываются методы анализа финансово-хозяйственной деятельно предприятия, приводятся конкретные методики анализа его финансового состояния, порядок расчета и экономическая сущность показателей, характеризующих финансовую устойчивость и платежеспособность предприятия, а также факторов, влияющих на его финансовое состояние.

Для оценки финансового состояния предприятия используются динамический, структурный, структурно-динамический и коэффициентный методы анализа. Они позволяют выявить причины отклонений и оценить перспективы развития финансового положения организации в будущем.

Теоретическую основу дипломной работы составляют: законодательные акты Российской Федерации, монографическая и учебная литература, методические рекомендации, публикации в периодических изданиях и электронные ресурсы сети Интернет.

Информационной базой работы является бухгалтерская отчетность ООО «Эльдорадо» за период 2004-2006 гг.

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ФИНАНСОВОГО

СОСТОЯНИЯ ПРЕДПРИЯТИЯ

Показатель

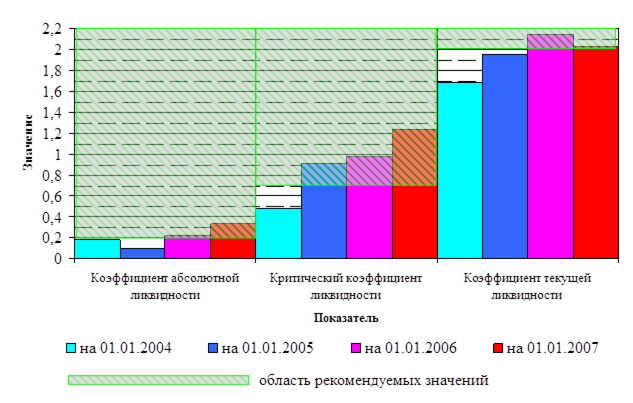

Анализ ликвидности активов

Анализ платежеспособности в краткосрочном периоде основан на расчете коэффициентов ликвидности и их сравнении с нормативными значениями.

Расчет и анализ коэффициентов ликвидности проведем по табл. 10.

Таблица 10

Расчет коэффициентов ликвидности ООО «Эльдорадо»

| Показатель | Значение | |||||

| Нормативное | Фактическое | |||||

| на 01.01.2004 | на 01.01.2005 | на 01.01.2006 | на 01.01.2007 | |||

| 1 | Наиболее ликвидные активы (А1) | - | 2320 | 1385 | 3121 | 4630 |

| 2 | Быстрореализуемые активы (А2) | - | 3873 | 11740 | 10812 | 12536 |

| 3 | Медленно реализуемые активы (А3) | - | 15647 | 14904 | 16617 | 10941 |

| 4 | Наиболее срочные и краткосрочные обязательства (П1+П2) | - | 12896 | 14370 | 14279 | 13861 |

| 5 | Коэффициент абсолютной ликвидности | ≥ 0,2 | 0,18 | 0,10 | 0,22 | 0,33 |

| 6 | Критический коэффициент ликвидности | ≥ 0,7 | 0,48 | 0,91 | 0,98 | 1,24 |

| 7 | Коэффициент текущей ликвидности | ≥ 2 min 1 | 1,69 | 1,95 | 2,14 | 2,03 |

Анализ табл.10 показывает, что значения коэффициентов ликвидности на начало 2004 г. не удовлетворяло требуемым нормам, но в течение исследуемого периода их значение демонстрирует динамику роста и, с начала 2006 г. находятся в пределах нормы, что свидетельствует о высокой степени платежеспособности ООО «Эльдорадо».

Коэффициент абсолютной ликвидности, свидетельствует о достаточной обеспеченности предприятия высоколиквидными активами (денежные средства и краткосрочные финансовые вложения).

Значение критического коэффициента ликвидности, на конец исследуемого периода, свидетельствует о том, что за счет высоколиквидных и быстрореализуемых активов предприятие может полностью погасить краткосрочные обязательства и кредиторскую задолженность.

Значение коэффициента текущей ликвидности в более чем в 2 раза превышает текущие обязательства ООО «Эльдорадо», что соответствует условию абсолютной платежеспособности.

Результаты представим в виде диаграммы на рис. 6.

Рисунок 6. Коэффициенты ликвидности

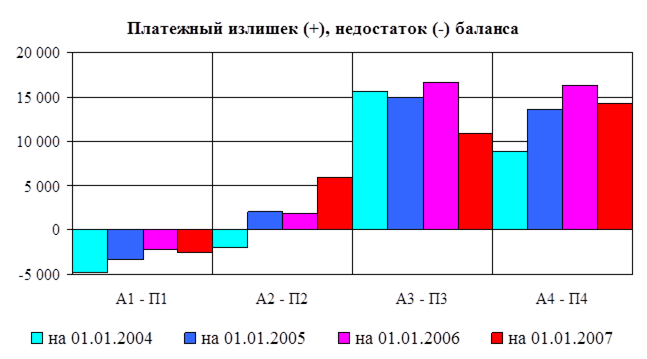

Актив

Пассив

Платёжный излишек (+) недостаток (-)

По результатам расчетов, на рис. 7 построим диаграмму, демонстрирующую динамку ликвидности баланса.

Рисунок 7. Анализ ликвидности баланса

Таким образом, баланс предприятия не является абсолютно ликвидным, так как на конец 2006 г., наиболее срочные обязательства (П1) превышают высоколиквидные активы (А1). В тоже время соотношения быстрореализуемых активов (А2) и краткосрочных обязательств (П2), медленнореализуемых активов (А3) и долгосрочных обязательств (П3), а также внереализационных активов (А4) и постоянных пассивов (П4), удовлетворяют условиям ликвидности баланса, что свидетельствует о платежеспособности предприятия в долгосрочной перспективе.

Содержание

ВВЕДЕНИЕ. 3

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ФИНАНСОВОГО.. 6

СОСТОЯНИЯ ПРЕДПРИЯТИЯ.. 6

1.1 Сущность финансового анализа. Особенности анализа финансового состояния малого предприятия. 6

1.2 Сущность и методика оценки финансового состояния предприятия. 10

1.3 Методы прогнозирования банкротства. 19

2 АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ООО «ЭЛЬДОРАДО». 28

2.1 Краткая характеристика предприятия. 28

2.2 Анализ динамики и структуры имущества и его источников. 30

2.3 Оценка типа финансовой ситуации на предприятии. 37

2.3 Анализ коэффициентов финансовой устойчивости. 38

2.4 Анализ платежеспособности предприятия. 41

2.4.1 Анализ ликвидности активов. 41

2.4.2 Анализ ликвидности баланса. 42

2.5 Анализ вероятности банкротства предприятия. 44

3 ПУТИ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ.. 51

3.1 Совершенствование управлением дебиторской и кредиторской задолженностями. 51

3.2 Управление финансовыми потоками предприятия. 62

ЗАКЛЮЧЕНИЕ. 80

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ.. 83

ПРИЛОЖЕНИЯ.. 86

ВВЕДЕНИЕ

Актуальность темы определяется высокой значимостью и широтой применения анализа финансового состояния предприятия в деятельности любого экономического субъекта. Он необходим как лицам, управляющим деятельностью предприятия, при принятии управленческих решений, определении проблем и поиска резервов, так и инвесторам при принятии инвестиционных решений, а так же контролирующим органам. Управление любым предприятием требует, прежде всего, знания его исходного состояния, сведений о том, как оно существовало и развивалось в прошлом и его финансовом положении в настоящем. Лишь получив достаточно полную и достоверную информацию о деятельности предприятия в прошлом, о сложившихся тенденциях в его функционировании и развитии, можно вырабатывать уверенные управленческие решения, бизнес-планы и программы развития на будущие периоды.

Финансовое состояние определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим отношениям. Данные анализа финансового состояния используются для прогнозирования возможных финансовых результатов, экономической рентабельности, исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов, разработки моделей финансового состояния при разнообразных вариантах использования ресурсов; разработки конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов.

Для обнаружения сигналов о возникновении кризисного состояния предприятия необходимо постоянное наблюдение за финансовыми показателями и показателями деловой активности предприятия. Для этого в данном дипломном проекте представлены методики определения вероятности банкротства.

Нужно отметить что, на данный момент ключевым законодательным актом, которым необходимо руководствоваться при реализации политики антикризисного управления на предприятии служит закон «О несостоятельности (банкротстве)» от 26 октября 2002 г., № 127-ФЗ.

Таким образом, во всем мире сегодня уделяется значительное внимание финансовому анализу, тратятся значительные средства, а также данная проблема считается самостоятельной, динамично развивающейся областью знаний. анализ финансового состояния предприятия является одним из важнейших условий успешного управления финансами.

Одним из предназначений финансового анализа является выявление возможностей совершенствования и эффективного управления финансовыми ресурсами предприятия для повышения качества продукции, работ, услуг при минимизации затрат, и как следствие, получение большей прибыли, а также выявления потенциальной возможности кризиса и банкротства, в чем и заключается актуальность данной темы.

Целью дипломной работы является практическое применение методики анализа финансового состояния ООО «Эльдорадо» и разработка предложений по его улучшению.

Для достижения поставленной цели необходимо решить ряд взаимосвязанных задач:

– изучить теоретические аспекты анализа финансового состояния предприятия в современных условиях;

– провести анализ финансового состояния ООО «Эльдорадо»;

– по результатам анализа, сделать обоснованные выводы и определить пути улучшения финансового состояния предприятия.

.Объектом исследования дипломной работы является Общество с ограниченной ответственностью «Эльдорадо».

Предмет исследования составляют показатели финансового состояния предприятия и направления улучшения его финансовой устойчивости.

Данной теме посвящены работы многих экономистов, таких как Савицкой В. Л., Шеремета А.Д., Шохина Е.И. и многих других.

В данной литературе описываются методы анализа финансово-хозяйственной деятельно предприятия, приводятся конкретные методики анализа его финансового состояния, порядок расчета и экономическая сущность показателей, характеризующих финансовую устойчивость и платежеспособность предприятия, а также факторов, влияющих на его финансовое состояние.

Для оценки финансового состояния предприятия используются динамический, структурный, структурно-динамический и коэффициентный методы анализа. Они позволяют выявить причины отклонений и оценить перспективы развития финансового положения организации в будущем.

Теоретическую основу дипломной работы составляют: законодательные акты Российской Федерации, монографическая и учебная литература, методические рекомендации, публикации в периодических изданиях и электронные ресурсы сети Интернет.

Информационной базой работы является бухгалтерская отчетность ООО «Эльдорадо» за период 2004-2006 гг.

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ФИНАНСОВОГО

СОСТОЯНИЯ ПРЕДПРИЯТИЯ

Сущность финансового анализа. Особенности анализа финансового состояния малого предприятия

Анализ – это один из методов познания окружающей действительности. Финансовый анализ есть метод познания финансового механизма предприятия, процессов формирования и использования финансовых ресурсов для его оперативной и инвестиционной деятельности. Результатом финансового анализа является оценка финансового благополучия предприятия, состояния его имущества, активов и пассивов баланса, скорости оборота всего капитала и его деятельных частей, доходности используемых средств.

Финансовый анализ является существенным элементом финансового менеджмента и аудита. Практически все пользователи финансовых отчетов предприятий используют методы финансового анализа для принятия решений по оптимизации своих интересов. Собственники анализируют финансовые отчеты для повышения доходности капитала, обеспечения стабильности положения фирмы. Кредиторы и инвесторы анализируют финансовые отчеты, чтобы минимизировать свои риски по займам и вкладам. Можно твердо говорить, что качество принимаемых решений целиком зависит от качества аналитического обоснования решения.

Субъектами анализа выступают непосредственно заинтересованные в деятельности предприятия пользователи информации. К первой группе пользователей относятся собственники средств предприятия, заимодавцы (банки и пр.), поставщики, клиенты (покупатели), налоговые органы, персонал предприятия и руководство. Вторая группа пользователей финансовой отчетности – это субъекты анализа, которые хотя непосредственно и не заинтересованы в деятельности предприятия, но должны по договору защищать интересы первой группы пользователей отчетности. Это – аудиторские фирмы, консультанты, биржи, юристы, пресса, ассоциации, профсоюзы [21, C.27].

Одним из важнейших условий успешного управления финансами предприятия является анализ его финансового состояния. Финансовое состояние предприятия характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств. В рыночной экономике финансовое состояние предприятия по сути дела отражает конечные результаты его деятельности.

Основными функциями финансового анализа являются:

- объективная оценка финансового состояния объекта анализа;

- выявление факторов и причин достигнутого состояния;

- подготовка и обоснование принимаемых управленческих решений в области финансов;

- выявление и мобилизация резервов улучшения финансового состояния и повышения эффективности всей хозяйственной деятельности.

Анализ финансового состояния предприятия включает этапы:

1) предварительная (общая) оценка финансового состояния предприятия и изменений его финансовых показателей за отчетный период;

2) анализ финансовой устойчивости предприятия;

3) анализ платежеспособности предприятия на основе показателей ликвидности его баланса;

4) система критериев для оценки неплатежеспособности баланса;

5) анализ финансовых результатов, рентабельности и деловой активности предприятия.

6) причины ухудшения финансового состояния предприятия.

Финансовая информация о деятельности предприятия

Финансовое управление на предприятии может быть эффективным только в том случае, если субъекты управления будут иметь четкое представление о средствах и обязательствах предприятия, выручке и затратах, прибылях и налогах, фондах и ресурсах. Финансовая информация, отражающая деятельность предприятия, представляет собой систему показателей о движении денежных средств. Такая система пользуется как внешними, так и внутренними данными в процессе финансового анализа, планирования и принятия решений. Финансовые отчеты содержат только ту информацию, которая выражена в денежном измерении.

Внутренние источники информации в качестве основы имеют бухгалтерскую отчетность – такую информационную модель предприятия, которая благодаря своей унифицированности и общим стандартам годится для оценки имущественного и финансового положения предприятия. Однако частота получения такой информации невысока и связана с подготовкой квартальной или годовой отчетности. Финансовое состояние в этом случае оценивается по показателям, характеризующим основные результаты хозяйствования, изменение активов, состав и структура капитала. Оценкой финансовой результативности является прибыль, полученная от операционной деятельности, внереализационных действий, реализации имущества и т.п. Общий итог – полученная предприятием прибыль или убыток за отчетный период [21, C. 34].

Финансовая информация о деятельности предприятия содержится и в оперативных сведениях о состоянии банковских счетов, плановых и фактических данных об объемах производства, отгрузки и продаж, ежедневных изменениях дебиторской и кредиторской задолженности, размеров производимых закупок сырья, материальных ценностей, динамике производственных запасов и т.п. Для финансового менеджера информация должна быть доступной и полной. Для контрагента (предприятия-поставщика) главным является информация о платежеспособности. Кредиторов, прежде всего, интересуют кредитоспособность заемщика, перспективы возврата предоставленных средств. Инвесторы заинтересованы в информации, характеризующей предприятие как объект надежного размещение средств, способный реализовать инвестиционную программу. Для собственников, прежде всего, интересна оценка рентабельности, прибыльности, а также уровень риска утраты капитала. Способность предприятия к устойчивому развитию, получению большей прибыли в будущем объединяет всех потенциальных пользователей информации о финансовом состоянии предприятия [14, C. 15].

Практика финансового анализа уже выработала основные правила чтения (методику анализа) финансовых отчетов. Можно выделить среди них шесть основных методов: горизонтальный анализ; вертикальный анализ; трендовый анализ; метод финансовых коэффициентов; сравнительный анализ; факторный анализ [16, C.26].

Горизонтальный (временной) анализ – сравнение каждой позиции отчетности с предыдущим периодом.

Вертикальный (структурный) анализ – определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом.

Трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируются возможные значения показателей в будущем, а, следовательно, ведется перспективный, прогнозный анализ.

Анализ относительных показателей (коэффициентов) – расчет отношений данных отчетности, определение взаимосвязей показателей.

Сравнительный (пространственный) анализ – это как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям фирмы, подразделений, цехов, так и межхозяйственный анализ показателей данной фирмы с показателями конкурентов, со среднеотраслевыми и средними общеэкономическими данными.

Факторный анализ – это анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования. Причем факторный анализ может быть прямым (собственно анализ), т. е. раздробление результативного показателя на составные части, так и обратным (синтез), когда его отдельные элементы соединяютв общий результативный показатель. Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей.

Дата: 2019-12-22, просмотров: 410.