В аналитической практике применяется несколько методов, которые используются при анализе любой формы отчетности, - вертикальный, горизонтальный, трендовый анализ показателей, расчет финансовых коэффициентов, сравнительный анализ, факторный анализ. В оценке качестве прибыли большое значение придают бухгалтерским методам. В прогнозировании финансовых результатов используются методы статистики.

К стандартным методам анализа отчетности относятся горизонтальный и вертикальный анализ формирования финансовых результатов, который выполняется в аналитических таблицах с помощью относительных показателей динамики, показателей структуры и динамики структуры. Вертикальный анализ отчета о прибылях и убытках - это анализ структуры формирования финансовых результатов в сравнении с предыдущим периодом. Горизонтальный анализ направлен на изучение темпов роста (прироста) показателей, который объясняет причины изменений в их структуре. Трендовый анализ возможен при наличии сопоставимых данных за несколько лет, что предполагает длительный период функционирования организации, стабильность методов бухгалтерского учета, устоявшиеся формы бухгалтерской отчетности, возможность учитывать влияние инфляции на бухгалтерские показатели. Данные базового года служат исходной точкой расчета и принимаются за 100%. Изменение показателей отчета о прибылях и убытках (объема продаж, себестоимости, различных доходов и расходов, показателей финансовых результатов) рассчитывается по каждому показателю в процентах к базисному году. При изучении достаточно длительного периода данные могут быть усреднены, например, рассчитаны средние показатели за каждые три года. Другой подход заключается в расчете структурных показателей отчета о прибылях и убытках за ряд лет. Таким образом, построенные тренды изучаются для выявления тенденций изменения финансовых результатов. При построении аналитических таблиц необходимо учитывать, что объектом анализа является неоднородная совокупность - доходы и расходы, прибыли и убытки, итоговый показатель - будь то прибыль до налогообложения или чистая прибыль - формируется не только за счет выручки от продажи. Для определения итогового показателя в таблице не всегда удобно использовать объем продаж. Для изучения факторов, повлиявших на чистую прибыль в отчетном году по сравнению с предыдущим, необходимо проанализировать несколько ступеней формирования финансовых результатов. Поэтому представляется целесообразным представить данные о формировании финансовых результатов в нескольких таблицах, количество и содержание которых определяются содержанием бухгалтерского отчета о прибылях и убытках. Обычно в таблицах сочетаются абсолютные значения анализируемых показателей, по которым рассчитываются отклонения, данные о структуре совокупности показателей и ее изменении, относительные показатели динамики показателей финансовых результатов. В уплотненном отчете о прибылях и убытках отражается обобщенная информация о формировании чистой прибыли. [6]

Общий финансовый результат отражается в отчетности в развернутом виде и является алгебраической суммой прибыли (убытка) от продаж, продажи иного имущества и результатов от прочей финансовой деятельности, а также прочих внереализационных операций.

Анализ каждого слагаемого прибыли предприятия имеет не абстрактный, а вполне конкретный характер, потому что позволяет учредителям и акционерам, администрации выбрать наиболее важные направления получения доходов в результате деятельности организации.

Анализ финансовых результатов деятельности организации включает:

1. Исследование изменений каждого показателя за текущий анализируемый период (горизонтальный анализ).

2. Исследование структуры соответствующих показателей и их изменений (вертикальный анализ).

3. Изучение динамики изменения показателей за ряд отчетных периодов (трендовый анализ).

4. Исследование влияния факторов на прибыль (факторный анализ).

В ходе анализа рассчитываются следующие показатели:

1. Абсолютное отклонение:

ΔП=П1-П0,

где  – изменение прибыли;

– изменение прибыли;

– прибыль отчетного периода;

– прибыль отчетного периода;

– прибыль базисного периода.

– прибыль базисного периода.

2. Темп роста:

3. Уровень каждого показателя к выручке от реализации (в %):

Показатели рассчитываются в базисном и отчетном периодах.

4. Изменение структуры.

(уровень отчетного периода – уровень базисного периода).

5. факторный анализ.

На величину прибыли организации оказывают влияние разные факторы (рис. 4). Все это факторы финансово-хозяйственной деятельности организации. Одни из них оказывают прямое влияние, и их воздействие можно довольно точно определить с помощью методов факторного анализа. А другие – оказывают косвенное влияние, через какие-либо показатели. В данном случае величину воздействия определить можно только с известной долей вероятности или вообще невозможно.

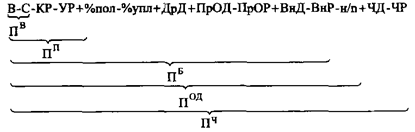

На сумму чистой прибыли влияют все показатели-факторы, определяющие ее:

Это факторная модель аддитивного вида:

где  – валовая прибыль;

– валовая прибыль;

– прибыль от продаж;

– прибыль от продаж;

– прибыль бухгалтерская (до налогообложения);

– прибыль бухгалтерская (до налогообложения);

– прибыль от обычной деятельности;

– прибыль от обычной деятельности;

– чистая прибыль (нераспределенная прибыль отчетного периода).

– чистая прибыль (нераспределенная прибыль отчетного периода).

Направления, последовательность и методики анализа отчета о прибылях и убытках в целом аналогичны анализу финансовых результатов. Условно анализ можно разбить на четыре этапа:

1. анализ динамики и структуры отчета;

2. факторный анализ чистой прибыли;

3. анализ рентабельности. [5]

Дата: 2019-12-22, просмотров: 362.