При расчете ВВП используются:

· Метод добавленной стоимости.

ВВП – это денежная оценка всех произведенных конечных товаров и услуг в экономике за год. При этом учитывается годовой объем конечных товаров и услуг, созданных на территории страны. Для правильно расчета ВВП необходимо учесть все продукты и услуги, произведенные в данном году, но без повторного, двойного счета. Вот почему в определении ВВП речь идет о конечных товарах и услугах. Эти блага потребляются в рамках домашних хозяйств и фирм, и не участвуют в дальнейшем производстве, в отличие от промежуточных товаров. Если в ВВП включить промежуточные продукты, используемые для производства других товаров (мука, купленная хлебозаводом для выпечки хлеба), то получается завышенная оценка ВВП (цена муки будет учтена несколько раз).

Исключить двойной счет позволяет показатель добавленной стоимости, который представляет разницу между продажами фирмами их готовой продукции покупкой материалов, инструментов, топлива и услуг у других фирм. Добавленная стоимость – это рыночная цена продукции фирмы, за вычетом стоимости потребленного сырья и материалов, купленных у поставщиков.

Суммируя добавленные стоимости, произведенные всеми фирмами в стране, можно определить ВВП, который и представляет рыночную оценку всех выпущенных товаров и услуг.

· Метод расчета ВВП по расходам.

Поскольку ВВП определяется как денежная оценка конечных товаров и услуг, произведенных за год, постольку необходимо суммировать все расходы экономических субъектов на приобретение конечных продуктов. При расчете ВВП на основе расходов или потока благ (этот метод также называют производственным методом) суммируются следующие величины:

1. Потребительские расходы населения (С).

2. Валовые частные инвестиции в национальную экономику ( Ig ).

3. Государственные закупки товаров и услуг (G).

4. Чистый экспорт (NX), который представляет разность между экспортом и импортом данной страны.

ВВП = С + Ig + G + NX

· Метод расчета ВВП по доходам (распределительный метод).

ВВП можно представить как сумму факторных доходов (заработная плата, процент, прибыль, рента), т.е. определить как сумму вознаграждений владельцев факторов производства. В ВВП включаются доходы всех субъектов, осуществляющих свою деятельность в географических рамках данной страны, как резидентов (граждан, проживающих на территории данной страны, за исключением иностранцев, которые находятся в стране менее года), так и нерезидентов. В показатель ВВП также включаются косвенные и прямые налоги на предприятия, амортизация, доходы от собственности и нераспределенная часть прибыли. То, что для одних субъектов является издержками, для других – доходами.

Оба метода считаются равноценными и должны давать в итоге одинаковую величину ВВП.

Не все сделки, осуществленные экономическими субъектами за рассчитываемый период (за год), включаются в показатель ВВП. Во-первых, это сделки с финансовыми инструментами: покупка и продажа ценных бумаг – акций, облигаций и т.п. Финансовые сделки не имеют прямого отношения к изменениям текущего реального производства. Во-вторых, продажа и покупка подержанных вещей и благ, бывших в употреблении. Их ценность была учтена ранее. В-третьих, частные трансферты (например, подарки), в данном случае это лишь перераспределение денежных средств между частными экономическими субъектами. В-четвертых, государственные трансферты.

Номинальный и реальный ВВП.

Если расчеты ВВП производить в текущих ценах, то может оказаться искаженным физический объем производства. Есть разница в значениях номинального и реального ВВП.

Номинальный ВВП подсчитывается в текущих ценах (PQ), где Р - индекс цен, Q – физический объем производства. Для определения физического объема производства устанавливается базисный год и рассчитываются в его ценах произведенный в текущем году ВВП. Новый базисный год обычно определяется каждые 10-15 лет.

Реальный ВВП – это фактический объем выпуска продукции, рассчитанный в ценах базисного года. Для вычисления реального ВВП необходимо использовать индекс цен.

Реальный ВВП — Внутренний Валовой Продукт, скорректированный на ежегодную инфляцию. В таблице приведён в базовых среднегодовых ценах 1995, 2000, и 2007 годов. Рассчитано на основе данных ФСГС, строки в таблице являются справочными, и могут содержать небольшую погрешность.

Реальный ВВП (Q) = номинальный ВВП (PQ) / дефлятор ВВП,

следовательно,

дефлятор ВВП (Р) = номинальный ВВП (PQ) / реальный ВВП (Q)

Дефлятор ВВП измеряет интенсивность инфляции или обратного процесса – дефляции. Если величина индекса цен больше 1, то произошло дефлирование ВВП, если индекс цен меньше 1, то произошло инфлирование.

Дефлятор ВВП учитывает цены всех товаров и услуг, произведенных в стране. Дефлятор не учитывает цены импортных товаров. Дефлятор допускает изменения в наборе товаров и услуг в соответствии с изменением состава ВВП.

Макроэкономическая теория использует различные индексы цен для исчисления реального ВВП.

Индекс потребительских цен (ИПЦ), в котором используется фиксированный набор благ (“потребительская корзина”). Индекс Ласпейраса IL = p1i q0i / p0i q0i , где q0i количество товаров и услуг, произведенных в базисном году, p0i - цены товаров и услуг в базисном году, p1i - цены товаров и услуг в текущем году. ИПЦ отражает только цены товаров, приобретаемых домашними хозяйствами. ИПЦ учитывает цены импортных товаров.

Индекс цен производителей (ИЦП), где в качестве весов цен берется количества товаров и услуг, произведенные в текущем году. Индекс Пааше Ip = p1i q1i / p0 q1i, где q1i - количество товаров и услуг в текущем году. Дефлятор ВВП представляет собой индекс Пааше.

В последнее время широкое применение находит индекс Фишера, представляющий собой среднегеометрическое значение из индексов Ласпейраса и Пааше. Ip = IL Ip

Национальное счетоводство.

Национальное счетоводство - комплексная система понятий, которые объясняют создание, распределение, перераспределение и использование валового национального продукта и национального дохода в рамках экономической системы с определенной структурой и закономерностями функционирования. Модель национального счетоводства ООН можно рассматривать как некоторую теоретическую концепцию, которая включает в себя: а) описание продукта и дохода нации, а также их движение с точки зрения равенства инвестиций и сбережений; б) модель межотраслевого баланса В.Леонтьева "затраты - выпуск"; в) анализ движения (потоков) финансовых средств, отражающего встречное движение материальных благ и услуг. Практической реализацией данной концепции является система национальных счетов, т.е. конкретная статистическая система, базирующаяся на комплексе специальных балансов, в которых выражены равновесные состояния совокупности операций обмена между участниками экономических отношений.

Национальное счетоводство выполняет для экономики в целом те же функции, что бухгалтерский учет для отдельного предприятия. Для практики большое значение имеет нахождение таких состояний макроэкономического равновесия, которые можно получить из регулярно и официально наблюдаемой и фиксируемой в документах общенациональной статистической информации. Различные показатели, которые входят в систему национальных счетов, позволяют измерять объем производства в конкретный момент времени и раскрывать факторы, непосредственно определяющие функционирование экономики. Информация, которую дают счета валового внутреннего продукта и национального дохода, служит основой для формирования и проведения в жизнь государственной политики, направленной на улучшение функционирования экономики. Таким образом, практическое наблюдение за макроэкономикой в западных странах основывается именно на методологии и теоретических принципах национального счетоводства и системы национальных счетов, главным содержательным элементом которых является валовой национальный продукт. В нашей стране проводится работа по освоению и использованию методологии системы национальных счетов для практических целей.

Система национальных счетов

Система национальных счетов - статистическая система, представляющая собой формализацию теоретической концепции национального счетоводства и состоящая из логически последовательной и интегрированной совокупности счетов, таблиц и балансовых ведомостей, которые отражают производство, распределение и использование валового национального продукта и национального дохода страны. Система национальных счетов является замкнутой системой, где все счета страны могут быть сведены в единую матрицу, отражающую все потоки (товаров, услуг, денег, финансовых документов) в национальном хозяйстве. Основными структурными элементами системы национальных счетов являются: экономические функции- производство, потребление, накопление, посредничество в перераспределении доходов; экономические операции - индивидуальные акты, которые совершают хозяйственные единицы в процессе выполнения экономических функций (операции с материальными благами и услугами, операции по распределению, финансовые операции и пр.); экономические агенты - субъекты экономических операций, принимающие хозяйственные решения (чистые отрасли, институциональные секторы); объекты экономических операций - товары, услуги, деньги, финансовые документы. В системе национальных счетов используется система двойной записи по методу бухгалтерского учета. Метод построения системы национальных счетов заключается в отражении всех экономических процессов как совокупности двусторонних операций, совершаемых контрагентами. Национальное хозяйство представляется в виде замкнутой модели; экономическая деятельность субъектов расписывается по счетам как потоки доходов и расходов.

Динамика ВВП России и ЕС

5.1.О производстве и использовании валового

внутреннего продукта (ВВП)

за 2010 год в России.

Объем ВВП России за 2010г., по предварительной оценке, составил в текущих ценах 44491,4 млрд.рублей. Индекс физического объема ВВП относительно 2009г. составил 104,0%. Индекс-дефлятор ВВП за 2010г. по отношению к ценам 2009г. составил 110,3%.

Индекс физического объема ВВП и валовой добавленной стоимости по видам экономической деятельности:

в постоянных ценах, в % к предыдущему году

| 2010г. | Справочно 2009г. | |

| Валовой внутренний продукт в рыночных ценах | 104,0 | 92,2 |

| в том числе: | ||

| сельское хозяйство, охота и лесное хозяйство | 87,9 | 101,4 |

| рыболовство, рыбоводство | 95,3 | 103,3 |

| добыча полезных ископаемых | 104,8 | 99,7 |

| обрабатывающие производства | 113,4 | 84,4 |

| производство и распределение электроэнергии, газа и воды | 105,9 | 97,0 |

| строительство | 99,1 | 85,4 |

| оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования | 104,5 | 93,5 |

| гостиницы и рестораны | 100,3 | 85,1 |

| транспорт и связь | 107,0 | 91,6 |

| финансовая деятельность | 97,0 | 102,2 |

| операции с недвижимым имуществом, аренда и предоставление услуг | 100,8 | 93,8 |

| государственное управление и обеспечение военной безопасности; социальное страхование | 102,4 | 102,2 |

| образование | 98,6 | 98,6 |

| здравоохранение и предоставление социальных услуг | 101,3 | 99,8 |

| предоставление прочих коммунальных, социальных и персональных услуг | 93,2 | 80,4 |

| Чистые налоги на продукты | 107,1 | 86,3 |

Структура использования ВВП:

в текущих рыночных ценах

|

| 2010г. | Справочно | ||

| млрд. рублей | в % к итогу1) | млрд. рублей | в % к итогу1) | |

| Валовой внутренний продукт | 44491,4 | 100 | 38797,2 | 100 |

| в том числе: | ||||

| расходы на конечное потребление | 32015,6 | 70,6 | 29358,3 | 74,0 |

| домашних хозяйств | 23130,2 | 50,9 | 20981,4 | 52,9 |

| государственного управления | 8655,2 | 19,1 | 8159,9 | 20,6 |

| некоммерческих организаций, обслуживающих домашние хозяйства | 230,2 | 0,6 | 217,0 | 0,5 |

| валовое накопление | 9690,5 | 21,3 | 7340,4 | 18,6 |

| валовое накопление основного капитала2) | 9348,8 | 20,6 | 8530,7 | 21,6 |

| изменение запасов материальных оборотных средств | 341,7 | 0,7 | -1190,3 | -3,0 |

| чистый экспорт (экспорт минус импорт) | 3700,3 | 8,1 | 2941,0 | 7,4 |

| статистическое расхождение | -915,0 | -842,5 | ||

_________________

1) Структура ВВП, рассчитанного методом использования доходов (без учета статистического расхождения).

2) Включая приобретение ценностей за вычетом их выбытия.

Динамика элементов использования ВВП:

в постоянных ценах, в % к предыдущему году

| 2010г. | Справочно 2009г. | |

| Валовой внутренний продукт | 104,0 | 92,2 |

| в том числе: | ||

| расходы на конечное потребление | 102,1 | 96,3 |

| домашних хозяйств | 102,7 | 95,2 |

| государственного управления | 100,7 | 99,5 |

| некоммерческих организаций, обслуживающих домашние хозяйства | 98,5 | 91,3 |

| валовое накопление | 124,3 | 59,0 |

| валовое накопление основного капитала1) | 103,5 | 85,6 |

| изменение запасов материальных оборотных средств | - | - |

| чистый экспорт (экспорт минус импорт) | 72,7 | 156,7 |

________________

1) Включая приобретение ценностей за вычетом их выбытия.

Структура ВВП по источникам доходов:

в текущих рыночных ценах

|

| 2010г. | Справочно | ||

| млрд. рублей | в % к итогу | млрд. рублей | в % к итогу | |

| Валовой внутренний продукт | 44491,4 | 100 | 38797,2 | 100 |

| в том числе: | ||||

| оплата труда наемных работников (включая скрытые оплату труда и смешанные доходы) | 22334,9 | 50,2 | 20473,7 | 52,8 |

| чистые налоги на производство и импорт | 8018,0 | 18,1 | 6480,9 | 16,7 |

| валовая прибыль экономики и валовые смешанные доходы | 14138,5 | 31,7 | 11842,6 | 30,5 |

Срочная информация по актуальным вопросам

Copyright © Федеральная служба государственной статистики

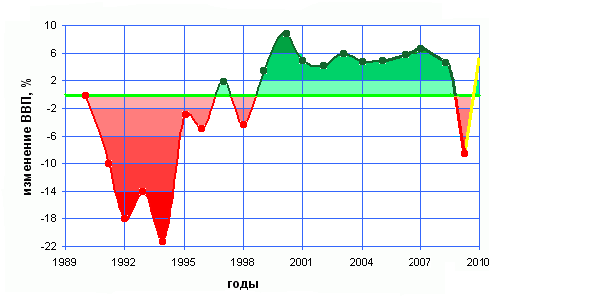

Траектория роста российской экономики определяется не только годовым трендом, но и повторяющимися сезонными колебаниями – ускорениями и замедлениями роста, и даже сезонными спадами (см. таблицу 1). Итогом сезонных подъемов и спадов в период 2003-2007 годов был годовой рост экономики в пределах от 6,4 до 8,5 процентов.

Кризисный спад, в отличие от сезонного спада, сдвигает экономику с существовавшей траектории роста, и для возвращения на прежнюю траекторию в период, следующий после кризиса, необходимы более высокие темпы роста, чем темпы, свойственные сезонным колебаниям. Конечно, и на новой, более низкой траектории продолжается рост выпуска товаров и услуг и валового внутреннего продукта, так что со временем докризисный уровень производства окажется превзойденным. Однако неспособность экономики вернуться на прежнюю траекторию роста означает, что рост экономики сдвигается во времени, потеря времени, вызванная кризисным спадом, не восполняется ускоренным ростом в ходе выхода из кризиса.

Таблица 1. Динамика ВВП в 2003-2010 годах, в процентах к предыдущему периоду

| I квартал | II квартал | III квартал | IV квартал | Год | |

| 2003 | 89,0 | 106,7 | 113,0 | 100,0 | 107,3 |

| 2004 | 88,9 | 107,5 | 112,3 | 98,9 | 107,2 |

| 2005 | 88,4 | 108,0 | 112,2 | 100,6 | 106,4 |

| 2006 | 86,8 | 109,5 | 113,2 | 100,7 | 108,2 |

| 2007 | 87,2 | 110,0 | 112,8 | 102,1 | 108,5 |

| 2008 | 85,9 | 108,8 | 111,3 | 92,2 | 105,2 |

| 2009 | 79,9 | 106,7 | 113,8 | 102,8 | 92,1 |

| 2010 | 82,4 | 109,1 |

Источник: Официальный сайт ФСГС. Расчеты автора

Как видно из таблицы 1, динамика ВВП на коротком отрезке времени (в пределах квартала и полугодия), определяется не только стадией делового цикла, но и достаточно четко выраженным сезонным фактором. Первый квартал каждого года характеризуется спадом инвестиций, агрегированного спроса и сокращением ВВП. В условиях подъема (2003 – начало 2008) в I квартале каждого года ВВП сокращается на 11-14 процентов по сравнению с IV кварталом предшествующего года. В течение II и III кварталов наблюдается повышение деловой активности и быстрый рост ВВП. В IV квартале рост замедляется или останавливается и составляет от нуля до двух процентов по сравнению с III кварталом. В I квартале следующего года происходит сезонное сокращение ВВП; цикл сезонных колебаний возобновляется.

Для того чтобы определить глубину кризисного спада, нужно сопоставить данные за кризисный период с данными, характеризующими обычные сезонные колебания.

Спад в производстве ВВП начался в IV квартале 2008 года, когда он составил 7,8 процента. Если принять, что нулевой рост в IV квартале каждого года лежит в рамках нормы, кризис вызвал потерю не менее 7,8 процентов ВВП.

При нулевом росте в последнем квартале года, спад в 1 квартале по сравнению с 3 кварталом предшествующего года должен составлять 11-12 процентов ВВП. В 1 квартале 2009 года этот показатель был равен 26,3 процента. Это значит, что в целом, за IV квартал 2008 и I квартал 2009 годов кризисный спад составил как минимум 14-15 процентов ВВП. Начиная со II квартала 2009 года, наблюдается почти непрерывный рост ВВП (за исключением I квартала 2010 года). Однако действительно ли этот рост означал преодоление последствий кризиса?

Как видно из таблицы 1, рост ВВП во II квартале 2009 года был слабее обычного роста, характерного для II квартала предшествующих лет; темпы роста ВВП в течение II-IV кварталов 2009 года оставались в рамках обычных сезонных колебаний. Однако теперь рост ВВП протекал на фоне произошедшего в предшествующем полугодии глубокого спада. Воспроизводились контуры сложившегося сезонного цикла, но на другой, более низкой траектории роста экономики. Возвращения на прежнюю траекторию роста не происходило: для этого требовался ускоренный рост, компенсирующий предшествующее снижение производства. Но такого роста, очевидно, не было.

Спад в I квартале 2010 года был не так глубок, как в I квартале 2009, но он был все же значительно глубже, чем сезонные спады в первых кварталах 2003-2008 годов. По-видимому, он носил не только сезонный, но и кризисный характер. В результате экономика сдвинулась на еще более низкую траекторию роста. Темп роста ВВП во II квартале 2010 года оставался в рамках рутинных сезонных колебаний. Таким образом, после окончания острой фазы кризиса восстановился обычный сезонный цикл, но на более низкой траектории, сдвиг на которую был вызван кризисом. Следовательно, последствия кризиса далеко еще не преодолены, а в случае новых спадов, даже не столь глубоких, как в начале 2009 года, экономику ожидает затяжная стагнация.

Дата: 2019-12-22, просмотров: 450.