2.1. Классификация затрат для определения себестоимости, оценки стоимости запасов и полученной прибыли

Решению каждой из названных задач соответствует своя классификация затрат (табл.1). Так, для расчета себестоимости произведенной продукции и определения размера полученной прибыли затраты классифицируют:

-входящие и истекшие;

-прямые и косвенные;

-основные и накладные;

-входящие в себестоимость продукции (производственные) и внепроизводственные (периодические, или затраты периода);

-одноэлементные и комплексные;

-текущие и единовременные.

Для принятия решения и планирования различают:

-постоянные, переменные, условно-постоянные (условно-переменные) затраты;

-затраты, принимаемые и не принимаемые в расчет при оценках;

-безвозвратные затраты;

-вмененные затраты;

-предельные и приростные затраты;

-планируемые и непланируемые.

Наконец, для осуществления функций контроля и регулирования в управленческом учете различают регулируемые и нерегулируемые затраты. Особое внимание здесь уделяется корректировке затрат с учетом фактически достигнутого объема производства, т.е. составлению гибких смет.

Входящие и истекшие затраты (затраты и расходы). Входящие за - это те средства, ресурсы, которые были приобретены, имеются в наличии, как ожидается, должны принести доходы в будущем. В балансе они отражаются как активы. Если эти средства (ресурсы) в течение отчетного периода были израсходованы для получения доходов и потеряли способность приносить доход в дальнейшем, то они переходят в разряд истекших. В бухгалтерском учете истекшие затраты отражаются по дебету счета 90 «Продажи». Правильное деление затрат на входящие и истекшие имеет особое значение для оценки прибылей и убытков. Итак, входящие затраты являются синонимом термина «затраты», а истекшие - тождественны понятию «расходы». Расходы - это часть затрат, понесенных предприятием в связи с получением дохода.

Таблица 2.1. Классификация косвенных (накладных) расходов

| Общепроизводственные (производственные) | Общехозяйственные (непроизводственные) | |

| Расходы на содержание и эксплуатацию оборудования | Общецеховые расходы на управление | |

| Амортизация оборудования и транспортных средств Текущий уход и ремонт оборудования Энергетические затраты на оборудование Услуги вспомогательных производств по обслуживанию оборудования и рабочих мест Заработная плата и отчисления на социальные нужды рабочих, обслуживающих оборудование Расходы на внутризаводские перевозки материалов, полуфабрикатов, готовой продукции Прочие расходы, связанные с использованием оборудования | Расходы по производственному управлению Затраты, связанные с подготовкой и организацией производства Содержание аппарата управления производственными подразделениями Амортизация зданий, сооружений, производственного инвентаря Содержание и ремонт зданий, сооружений, инвентаря Затраты на обеспечение нормальных условий работы Затраты на профориентацию и подготовку кадров | Административно-управленческие расходы Расходы по техническому управлению Расходы по производственному управлению Расходы по управлению снабженческо-заготовительной деятельностью; на управление финансово-сбытовой деятельностью Расходы на рабочую силу: на набор, отбор, подготовку руководителей, обучение переподготовку и на повышение квалификации Оплата услуг, оказываемых внешними организациями Содержание зданий, сооружений, инвентаря Обязательные сборы, налоги, платежи и отчисления по установленному законодательством порядку |

Прямые и косвенные расходы. К прямым расходам относят прямые материальные затраты и прямые затраты на оплату труда. Они учитываются по дебету счета 20 «Основное производство», и их можно отнести непосредственно на определенное изделие.

Косвенные расходы невозможно прямо отнести на какое-либо изделие. Они распределяются между отдельными изделиями согласно выбранной предприятием методике (пропорционально основной заработной плате производственных рабочих, количеству отработанных часов, часов отработанного времени и т.п.)

Прямые материальные затраты. Каждое производственное изделие из каких-либо материалов. Основные материалы — это материалы, которые становятся частью готовой продукции, их стоимость можно прямо и экономично, без особых затрат относить на определенное изделие. В ряде случаев экономически невыгодно учитывать расход материал, приходящийся на каждый вид продукции.

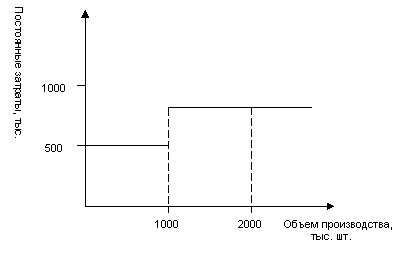

Под масштабной базой в управленческом учете понимается определенный интервал объема производства (продаж), в котором затраты ведут себя оптимальным образом, имеют какую-либо четко выраженную тенденцию. Например, предприятие располагает станочным парком в 10 ед. оборудования. При этом ежегодно производится 1 млн. ед. продукции. Годовая сумма амортизации по этим основным средствам составляет 500 тыс. руб. Руководство предрешило удвоить объем выпуска, для чего ввело в эксплуатацию 10 дополнительных станков. Масштабная база, в рамках которой амортизационные отчисления до сих пор оставались постоянными (от 0 до 1 млн. шт. изделий), изменилась. Теперь это другой интервал в объеме производства - от 1 до 2 млн. шт. изделий. Амортизационные отчисления, являющиеся по своей сути издержками, выйдут на качественно иной уровень и снова зафиксироваться на значении 1 млн руб. до следующего изменения масштабной базы. Описанная зависимость иллюстрируется рис. 1.

Рис. 1. Поведение постоянных затрат при изменении масштабной базы

Основные и накладные расходы. По своему назначению издержки делятся на основные и расходы на управление предприятием. Последние называют накладными расходами. К основным расходам относятся все виды ресурсов, потребление которых связана с выпуском продукции (оказанием услуг). На любом предприятии они составляют важнейшую часть затрат.

Накладные расходы вызываются функциями управления, которые по своему характеру, назначению и роли отличаются от производственных функций. Эти расходы, как правило, связаны с организацией деятельности предприятия, его управлением. В соответствии с методом отнесения затрат на носитель (объект калькулирования) накладные расходы являются косвенными.

Большую роль в управленческом учете имеет групп и затрат в зависимости от времени их возникновения и отнесения на себестоимость продукции. По данному при затраты подразделяются на текущие, будущего от периода и предстоящие. К текущим относятся рас по производству и реализации продукции данного периода. Они принесли доход в настоящем и потеряли способность приносить доход в будущем. Расходы будущего периода - это затраты, произведенные в текущем отчетном периоде, но подлежащие включению в себестоимость продукции, которая будет выпускаться в последующие отчетные периоды (например, расходы на освоение вводимых в эксплуатацию цехов, производств, на подготовку и освоение новых видов продукции на действующих предприятиях). Такие затраты должны принести доход в будущем. Производственные и внепроизводственные (периодические затрат, или затраты периода). В управленческом учете затраты классифицируются:

-входящие в себестоимость продукции (производственные);

-внепроизводственные (затраты отчетного периода, периодические затраты).

Затраты, входящие в себестоимость продукции (производственные), — это материализованные затраты, и поэтому их можно инвентаризировать. Они состоят из трех элементов:

-прямые материальные затраты;

-прямые затраты на оплату труда;

-общепроизводственные затраты.

Производственные затраты овеществлены в запасах материалов, в объема незавершенного производства и остатках готовой продукции (товаров) на складе предприятия. В управленческом учете их часто называют запасом емкими, так как они распределяются между текущими расходами, участвуют в исчислении прибыли, и запасами. Затраты на их формирование считаются входящими, являются активами фирмы, которые принесут выгоду в будущих отчетных периодах.

Внепроизводственные затраты, или затраты отчетного периода (периодически затраты), - это издержки, которые нельзя проинвентаризировать. В управленческом учете данные затраты иногда называют издержками определенного периода, так как их размер зависит не от объемов производства, а от длительности периода. Эти расходы, как правило, связаны с полученными в течение отчетного периода услугами. В соответствии с Международными стандартами бухгалтерского учета они не используются в расчетах себестоимости готовой продукции (незавершенного производства), а, следовательно, и для оценки производственных запасов предприятия. Поэтому их иногда называют не запасоемкими. Периодические расходы представлены издержками непроизводственного характера, не связанными непосредственно с производственным процессом. Они состоят из коммерческих и административных расходов. Первые предполагают расходы, связанные с осуществлением продаж и поставок продукции, вторые - расходы по управлению предприятием. Учет этих затрат ведется соответственно на балансовых счетах 26 «Общехозяйственные расходы» и 44 «Расходы на продажу». Периодические затраты всегда относятся на месяц, квартал, год, в течение которых они были произведены. Они не проходят через стадию запасов, а сразу же оказывают влияние на исчисление прибыли. В соответствии с Международными стандартами бухгалтерского учета в отчете о прибылях и убытках их вычитают из выручки как расходы, не принимаемые в расчет при калькулировании и оценке производственных запасов. Сравнивая промышленный и торговый учет, можно выявить различия между такими затратами, как заработная плата, амортизация, страхование. В промышленности многие из подобных затрат относятся к производственной деятельности, и поэтому общепроизводственные затраты становятся расходами лишь тогда, когда продукция (работа, услуга) реализована. На предприятиях торговли эти издержки являются затратами периода.

Одноэлементные и комплексные затраты. Одноэлементными на затраты, которые на данном предприятии не могут быть разложены на слагаемые. По этому принципу построена классификация по экономически элементам.

Комплексные затраты состоят из нескольких экономических элементов. Наиболее ярким примером являются цеховые (общепроизводственные) рас, в которые входят практически все элементы. Затраты необходимо детализировать в зависимости от экономической целесообразности и желания руководства. Когда доля того или иного элемента затрат относительно мала, его выделение не имеет смысла. Например, на предприятиях с высокой степенью автоматизации заработная плата с отчислениями составляет в структуре себестоимости менее 5%. На таких предприятиях, как правило, не выделяют прямую заработную плату, а объем ее с расходами по обслуживанию и управлению производством в отдельную статью, называемую «добавленные расходы».

2.2. Классификация затрат для принятия решений и планирования

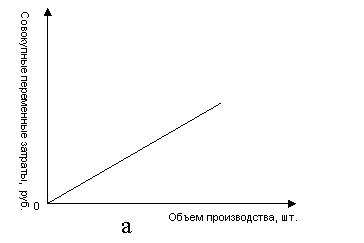

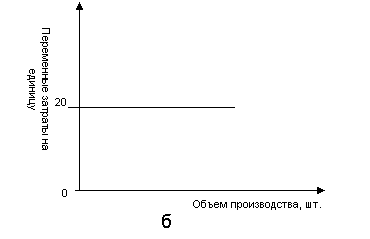

Переменные, постоянные, условно-постоянные затраты. Переменные затраты возрастают или уменьшаются пропорционально объему производства продукции (оказания услуг, товарооборота), т.е. зависят от де активности организации. Переменный характер могут иметь как производственные, так и непроизводственные затраты. Переменные затраты характеризуют стоимость собственно продукта, все остальные (постоянные затраты) - стоимость самого предприятия.

Рис. 2. Динамика совокупных (а) и удельных (б) переменных затрат.

Постоянные расходы, оставаясь относительно неизменными по абсолютной величине, при росте производства становятся важным фактором снижение себестоимости продукции, так как их величина при этом уменьшается в расчете на единицу продукции. В рыночных же условиях, когда все эти проблемы предприятием решаются самостоятельно, возникает необходимость применять анализ взаимосвязи "затрата - объем - прибыль" и как следствие - необходимость классифицировать и учитывать затраты в разрезе постоянных и переменных их составляющих. Динамика переменных затрат показана на рис. 2, где переменные затраты на единицу продукции (удельные) условно остаются на уровне 20 руб.

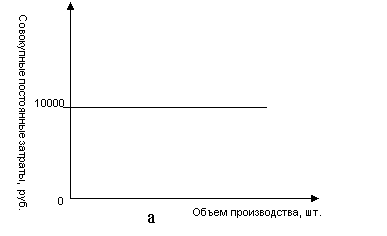

К непроизводственным переменным затратам можно отнести расходы на упаковку готовой продукции для отгрузки ее потребителю, транспортные расходы, не возмещаемые покупателем, комиссионное вознаграждение за продажу товара, которое напрямую зависит от объема продажи. Производственные затраты, которые остаются практически неизменными в течение отчетного периода, не зависят от деловой активности предприятия и называются постоянными производственными затратами. Даже при измене объемов производства (продаж) они не изменяются. Динамику совокупных постоянных затрат (условно на уровне 100 тыс. руб.) и удельных постоянных затрат иллюстрирует рис. 3.

Рис. 3. Динамика совокупных постоянных затрат

Для описания поведения переменных затрат в управленческом учете используется специальный показатель - коэффициент реагирования затрат (Кр3). Он характеризует соотношение между темпами изменения затрат и тем роста деловой активности предприятия и рассчитывается по формуле:

К рз = Y/Х

где Y - темпы роста затрат, %;

X - темпы роста деловой активности фирмы, %.

Как отмечалось выше, затраты считаются постоянными, если они не реагируют на изменение объемов производства. Например, стоимость арендной платы за пользование автомобилем не изменится при увеличении объема производства на 30%. В этом случае:

К рз =0/30=0

Таким образом, нулевое значение коэффициента реагирования затрат свидетельствует о том, что мы имеем дело с постоянными издержками. Разновидностью переменных затрат являются пропорциональные затрат. Они увеличиваются теми же темпами, что и деловая активность предприятия. Например, при увеличении объема производства на 30% затраты возрастут в той же пропорции. Тогда:

К рз=30/30=1

Таким образом, Крз = 1 характеризует затраты как пропорциональные.

Другим видом переменных затрат являются дегрессивные затраты. Темпы их роста отстают от темпов роста деловой активности фирмы. Допустим, что при увеличении объема производства на 30% издержки выросли лишь на 15%. Тогда:

К рз = 15/30=0,5

Итак, случай, когда 0 < Крз < 1, свидетельствует о том, что затраты являются дигрессивными. Затраты, растущие быстрее деловой активности предприятия, называются прогрессивными затратами. В качестве примера можно привести следующее соотношение: рост объема производства на 30% сопровождается увеличением издержек на 60%. Тогда:

К рз = 60/30 =2

Следовательно, при Крз> 1 затраты являются прогрессивными.

Непланируемые затраты - это непроизводительные расходы, которые не являются неизбежными и не вытекает из нормальных условий хозяйственной деятельности предприятия. Эти расходы считаются прямыми потерями и потому в смету затрат на производство не включаются. Они отражаются только в фактической себестоимости товарной продукции и на соответствующих счетах в бухгалтерском учете.

Экономическим элементом принято называть первичный однородный вид затрат на производство и реализацию продукции, который на уровне предприятия невозможно разложить на составные части. Положением о составе затрат, включаемых в себестоимость продукции, установлен единый для всех предприятий перечень элементов затрат, включающий:

-материальные затраты;

-затраты на оплату труда;

-отчисления на социальные нужды;

-амортизацию;

-прочие затраты.

Затраты, принимаемые и не принимаемые в расчет при оценках. Процесс принятия управленческого решения предполагает сравнение между собой нескольких альтернативных вариантов с целью выбора из них наилучшего. Сравниваемые при этом показатели можно разбить на две группы: первые остаются неизменными при всех альтернативных вариантах, вторые варьируются в зависимости от принятого решения. Когда рассматривается большое количество альтернатив, отличающихся друг от друга по многим показателям, процесс принятия решения усложняется. Релевантными (т.е. существенными, значительными) затратами можно считать только те затраты, которые зависят от рассматриваемого управленческого решения. В частности, затраты прошлых периодов не могут быть релевантными, поскольку повлиять на них уже нельзя.

Эффективные затраты - это производительные затраты, в результате которых получают доходы от реализации тех видов продукции, на выпуск которых были произведены эти затраты. Неэффективные затраты - это затрат непроизводительного характера, в результате которого не будут получены доходы, так как не будет произведен продукт. Неэффективные затраты - это потери на производстве. К ним относятся потери от брака, простоев, ну и порчи товарно-материальных ценностей и др.

Безвозвратные затраты. Это истекшие затраты, которые ни один вариант не способен откорректировать. Другими словами, эти произведенные ранее затраты не могут быть изменены никакими управленческим решениями. Безвозвратные затраты не учитываются при принятии решений. Однако не всегда не принимаемые в расчет при оценках затраты являются безвозвратными.

Вмененные (воображаемые) затраты. Данная категория присутствует лишь в управленческом учете. Бухгалтер финансового учета не может позволить себе «вообразить» какие-либо затраты, так как он строго следует принципу их документальной обоснованности. В управленческом учете для принятия решения иногда необходимо на или приписать затраты, которые могут реально и не состояться в будущем. Такие затраты называются вмененными. По существу это упущен выгода предприятия. Это возможность, которая потеряна или которой жертвуют ради выбора альтернативного управленческого решения.

Приростные и предельные затраты. Приростные затраты являются дополнительными и возникают в результате изготовления или продажи дополнительной партии продукции. В приростные затраты могут включать, а могут и не включаться постоянные затраты. Если постоянные затраты изменяются в результате принятого решения, то их прирост рассматривается как приростные затраты. Если постоянные затраты не изменяются в результате принятого решения, то приростные затраты будут равны нулю. Аналогичный подход применяется в управленческом учете и к доходам.

Планируемые и непланируемые затраты. Планируемые — это затраты, рассчитанные на определенный объем производства. В соответствии с нормами, нормативами, лимитами и сметами они включаются в плановую себестоимость продукции.

Непланируемые - затраты, не включаемые в план и отражаемые только в фактической себестоимости продукции. При использовании метода учета фактических затрат и калькулирования фактической себестоимости бухгалтер - аналитик имеет дело с непланируемыми затратами.

Дата: 2019-12-22, просмотров: 370.