Международный рынок переживает сейчас радикальную структурную перестройку, для которой характерны три существенных признака: глобализация (сращивание локальных рынков), стандартизация (наличие аналогичных продуктов у конкурентов) и персонификация (потребность клиентов в индивидуальном обслуживании). Изменился подход к планированию себестоимости - он начинается с установления целевой величины, в которую следует уложиться, с тем чтобы продажа продукции обеспечила не только покрытие будущих затрат, но и получение прибыли. То есть если раньше вычисляемой величиной была цена:

Стоимость товара + норма прибыли = Цена;

то в настоящее время цена задается рынком как данность. Соответственно если предприятие хочет иметь приемлемую норму прибыли, то стоимость (издержки) становится вычисляемой величиной, в которую необходимо уложиться:

Стоимость (издержки) = Конкурентная цена – норма прибыли.

Подобная постановка задачи требует детального анализа издержек и, что самое главное, выяснения причин, их вызывающих, и понимания их обоснованности. В связи с этим особое значение для предприятий приобретает оптимизация затрат. Однако «оптимизация» не является аналогом слова «сокращение», как часто считают. Непроанализированное, «волевое» сокращение затрат наносит не меньший вред, чем бесконтрольные расходы. Ведь важно сокращать или ликвидировать только те расходы, которые действительно являются необоснованными. Серьезной проблемой существующих методов анализа прибыли и ее составляющих является отсутствие понимания связи между объемом и типом расходов и факторами, на них влияющими. Расходы по обычным видам деятельности формируются:

-из расходов по приобретению производственных запасов;

-по переработке материальных ресурсов для целей производства продукции;

- по продаже продукции, работ, услуг и товаров.

Эти расходы принимаются к учету в сумме исчисленной в денежном выражении равной величине оплаты в денежной форме или величине кредиторской задолженности. Прочие расходы включают в себя:

-операционные;

-внереализационные;

-чрезвычайные.

В себестоимость продукции включаются затраты:

-на подготовку и освоение производства;

-связанные с производством продукции обусловленные технологией и организацией производства;

-связанные с изобретательством и рационализаторством;

- связанные с управлением производством;

- на обслуживание производственного процесса и др.

Фактическая (отчетная) себестоимость продукции (работ, услуг) определяется в конце отчетного периода на основе данных бухгалтерского учета о фактических затратах на производство. Плановая и фактическая себестоимость определяются по одной методике и по одним и тем же калькуляционным статьям, поскольку это необходимо для сравнения и анализа производственно-хозяйственной деятельности и разработки рациональной концепции развития предприятия в процессе изготовления изделий, выполнения работ или услуг, для анализа показателей себестоимости продукции (работ, услуг). По объему учитываемых затрат различают три вида себестоимости:

-цеховая – включает затраты на производство продукции в пределах цеха (прямые материальные затраты, т.е. затраты подлежащие прямому включению в состав производственных затрат (материалы, зарплата, за изготовление продукции, отчисления соц. страху и др.)) и используется для определения себестоимости полуфабрикатов, доли цехов в затратах на изделие, а также себестоимости окончательного внутреннего брака - производственная (себестоимость готовой продукции), кроме цеховой себестоимости включает в себя общезаводские расходы (административно - управленческие и общехозяйственные расходы) и затраты вспомогательного производства, т.е. все затраты предприятия на производство продукции. Составляется она по всем статьям затрат и помогает выявить производственный результат работы предприятия (экономию или перерасход) по сравнению с принятыми нормами расходов.

-полная (себестоимость отгруженной продукции). Этот показатель включает в себя себестоимость готовой продукции (работ, услуг), а также расходы по её реализации (сбыту), т.е. коммерческие и внепроизводственные затраты и используется для определения финансового результата (прибыли или убытка) работы предприятия после реализации продукции. Для организации бухгалтерского учета производственных затрат большое значение имеет выбор номенклатуры синтетических и аналитических счетов производства и объектов калькуляции. В зависимости от объема производства все затраты предприятия можно разделить на постоянные и переменные.

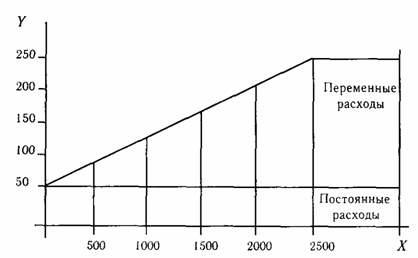

Линия затрат при наличии постоянных и переменных расходов представляет уравнение первой степени:

Y = a + bx

где Y - сумма затрат на производство продукции;

а — абсолютная сумма постоянных расходов;

b - ставка переменных расходов на единицу продукции (услуг);

x — объем производства продукции (услуг).

Зависимость суммы затрат от объема производства показана на рис. 6. На оси абсцисс откладывается объем производства продукции, а на оси ординат – сумма постоянных и переменных затрат.

Рис. 1. Зависимость общей суммы затрат от объема производства

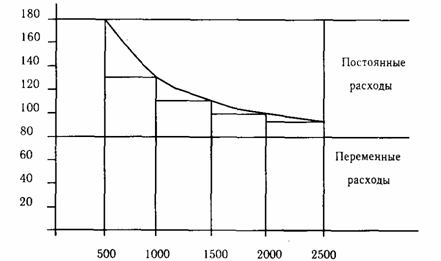

Рис. 2. Зависимость себестоимости единицы продукции от объема

Иное положение показано на рис. 7, где для каждого объема производства сначала отложены точки переменных расходов на единицу продукции, а затем точки постоянных расходов. Взаимосвязь объема производства и себестоимости продукции должна учитываться при анализе себестоимости, как всего выпуска, так и единицы продукции.

Дата: 2019-12-22, просмотров: 373.