Лекція 2

План

1. Форми і системи оплати праці.

2. Розподіл заробітку в умовах колективної оплати праці. Контрактна система оплати праці.

3. Планування фонду оплати праці на підприємствах.

4. Система участі в прибутках.

1. Тарифна система – є основою організації оплати праці робітників, але не може забезпечити повних розрахунків місячного заробітку, оскільки не бере до уваги реальної результативності діяльності тої чи іншої роботи. Основними вимірниками результатів праці є кількість виготовленої продукції належної якості або витрачений час, протягом якого працівник був зайнятий на підприємстві. Зарплата ділиться на основну і додаткову.

1. Основна зарплата має дві форми – відрядна та почасова. За відрядної форми оплата праці проводиться за нормами та розцінками встановленими на підставі розряду працівника. Тарифний розряд працівника передбачає виконання роботи відповідної складності.

Основними умовами застосування відрядної оплати праці є наявність кількісних показників роботи, що залежить від конкретного працівника і піддається точному обліку, а також необхідність стимулювання зростання випуску продукції. Використання цієї форми оплати праці потребує встановлення обґрунтованих норм виробітку, чіткого обліку їхнього виконання і не повинно приводити до погіршення якості, порушень технологічних режимів, технічної безпеки, а також до перевитрачання сировини, матеріалів, енергії.

За почасової форми оплата праці здійснюється за годинними (денними) тарифними ставками з урахуванням відпрацьованого часу та рівня кваліфікації, що визначається тарифним розрядом. Почасова форма застосовується тоді, коли недоцільно нормувати роботи, або коли роботи не піддаються нормуванню. Почасова оплата праці керівників, спеціалістів та службовців здійснюється за місячними посадовими окладами.

Кожна з названих форм охоплює кілька систем оплати праці для різних умов виробництва.

Відрядна ділиться на такі системи:

1. пряма відрядна

2. непряма відрядна

3. відрядно-преміальна

4. відрядно-прогресивна

5. акордна

Почасова ділиться на такі системи:

1. проста почасова

2. почасово-преміальна

3. за посадовими окладами.

1) Пряма відрядна система зарплати розраховується множенням кількості одиниць виробленої продукції на розцінки за одиницю продукції:

Дпсв = ро · V

V – кількість одиниць виробленої продукції;

ро – розцінка за одиницю продукції.

Розцінка визначається діленням погодинної тарифної ставки на норму виробітку, або множенням погодинної тарифної ставки на норму часу на виготовлення продукції.

2) Непряма відрядна система зарплати залежить не від особистого виробітку, а від результатів праці працівників, що їх обслуговує. Вона використовується для допоміжних робітників, праця яких не піддається нормуванню (наладчики, ремонтники, кранівники):

Днвс= S · t · kвн

S – погодинна тарифна ставка;

t – фактично відпрацьована кількість годин;

k вн – середній коефіцієнт виконання норм виробітку всіма працівниками.

3) Відрядно-преміальна система зарплати працівника складається з відрядного заробітку та премії за досягнення певних результатів:

Двпс = роV + m

m – сума премії.

4) Відрядно-прогресивна система оплати означає оплату за виконання робіт у межах норми по звичайних відрядних розцінках, а робіт виконаних понд нормативний рівень – за підвищеними розцінками:

Двпрог = р · no + pini

p – відрядна розцінка

no – норма виробітку за нормативний рівень

pi – підвищена розцінка

ni – норма виробітку понад нормативний рівень.

5) Акордна система – групі працівників встановлюється зарплата за весь комплекс робіт із зазначенням кінцевого строку його виконання. Ця система використовується за термінових робіт внаслідок аварій, ремонтів.

6) Почасова оплата праці проста розраховується множенням годинної тарифної ставки відповідного розряду на кількість відпрацьованих годин:

Дпп = S · t

7) Почасово-преміальна система передбачає крім тарифного заробітку премію за досягнення певних результатів роботи:

Дпрем = S · t + m

m – розмір премії.

8) Оплата за посадовими окладами – це оплата робіт, які мають стабільний характер (прибиральники, комірники, вагарі).

2. Додаткова зарплата

Крім системи оплати праці, які ми розглянули, існує самостійний елемент зарплати – це доплати і надбавки, які призначаються для компенсації або винагороди за суттєві відхилення від нормальних умов праці, котрі не враховані в тарифних ставках і посадових окладах і носять необов’язковий або нестійкий характер.

Доплати – це кошти, доплачувані понад встановлений нормативний ліміт, тарифні ставки у зв’язку з виникненням особливих умов, обставин.

Доплати класифікуються за ознакою сфери трудової діяльності і діляться на дві групи:

1) які не мають обмежень щодо сфер трудової діяльності;

2) які застосовуються тільки в певних умовах.

Доплати, які не мають обмежень щодо сфер трудової діяльності:

а) за роботу в наднормовий час;

б) особам, які не досягли 18-и років і мають скорочену тривалість робочого дня;

в) робітникам, які внаслідок виробничої необхідності виконують роботи за нижчими від поданих ним тарифних розрядів;

г) за час простою в разі невиконання норм виробітку і бракованої продукції не з вини робітника.

Доплати, які застосовуються тільки в певних умовах діляться на три групи:

1) доплати, що мають стимулюючий і компенсуючи характер:

а) за суміщення професій;

б) за розширення зони обслуговування або збільшення обсягу робіт;

в) на період освоєння певних норм;

г) бригадирам, якщо їх не звільнено від основної роботи;

д) за ведення діловодства та бухобліку;

ж) за обслуговування обчислювальної техніки;

2) доплати компенсаційного характеру:

а) за роботу у важких і шкідливих умовах праці;

б) за інтенсивність праці;

в) за роботу в нічний час;

г) за перевезення небезпечних вантажів;

3) доплати зв ’ язані з особливим характером виконуваних робіт (сезонність. віддаленість):

а) за роботи у вихідні дні;

б) за багатозмінний режим;

в) водіям, які працюють за ненормованим робочим днем і роз’їздним характером роботи;

г) за дні відпочинку (відгули);

д) за роботу понад нормальну тривалість робочого часу в період заготовок;

ж) за роз’їздний характер праці.

Надбавка – це додаткова виплата працівника за особливо складін умови роботи, високоякісну роботу.

Найчастіше використовують надбавки за

а) високу професійну майстерність;

б) за високі досягнення службовців у праці;

в) за вислугу років;

г) виконання особливо важливої роботи;

д) знання і використання в роботі іноземної мови.

Широке використання доплат і надбавок дає змогу спонукати працівників до виконання найвідповідальніших робіт, виявляти кращі результати роботи і коригувати заробіток до збільшення.

Крім основної зарплати, доплат та надбавок велике місце в оплаті праці належить преміальній доплаті. Кожен суб’єкт господарювання повинен обґрунтувати свою систему премій, а саме: вибрати джерело премій, показники та умови преміювання, періодичність виплат.

Преміальна система будується на:

1. Чітке визначення показників та умов преміювання.

2. Поділ показників та умов преміювання на основні і додаткові.

3. Заборона виплати премії за невиконання основних показників.

4. Не дуже велика кількість показників.

5. Відповідність показників і умов преміювання завданням виробництва.

6. Визначення рівня показників і умов преміювання.

7. Економічне обґрунтування розміру премій.

8. Ретельне дотримання важливого положення про те, що однаковим зусиллям відповідає однакова премія.

2. Колективна (бригадна) відрядна система оплати праці – це система зарплати за якої зарплата нараховується не окремим робітникам, а за результатами роботи всьому колективу робітників. Така система використовується там, де робітники пов’язані єдиним технологічним процесом. Зарплата нараховується на єдиний наряд, що являє собою завдання бригаді на виконання роботи з певним об’ємом і по якісних показниках.

Крім цього можуть використовувати ще і колективне преміювання. Цю премію нараховують на основну зарплату (цеху, бригади) від стану виконання показників. Потім премію розподіляють між робітниками з врахуванням особистого вкладу кожного працівника, виходячи з основної зарплати, відпрацьованого часу та коефіцієнта трудової частини. Для оцінювання особистого трудового внеску (КТУ) можна використовувати такі параметри – обсяг виконуваних робіт за конкретною функцією управління, напруженість, якість роботи, виробнича і творча активність, виконавча дисципліна.

В сьогоднішніх ринкових умовах в основному оплата праці найманих працівників проходить згідно договору або контракту.

Трудовий договір – угода між працівником та підприємством, згідно з яким працівник зобов’язується виконувати роботу за певною спеціальністю, кваліфікацією або посадою, а підприємство – виплачувати йому заробітну плату і забезпечувати умови праці, передбачені законодавством про працю, трудовим і колективним договором.

Трудовий контракт – договір, який укладається між наймачем і найманим працівником у письмовій формі на певний строк або на період виконання конкретної роботи. Права, обов’язки і відповідальність сторін, умови оплати і організації праці встановлюються самостійно сторонами угоди. В контракті можуть бути передбачені пільги для створення додаткових стимулів до праці. Після закінчення терміну дії контракту він автоматично продовжується на невизначений строк, якщо жодна зі сторін не висунула вимоги припинення трудових відносин.

3. Фонд оплати праці – це сума грошових засобів, які виділяються для оплати праці всіх працівників організації, сюди включають грошові суми, які нараховані постійним, тимчасовим і сезонним працівником, які входять в списковий склад і не входять в списковий склад.

В склад фонду зарплати включається основна і додаткова зарплата. Основна зарплата розраховується за виконаний об’єм робіт або відпрацьований час на основі діючих норм і розцінок, тарифних ставок і посадових окладів.

Додатково зарплата визначається у відповідності з діючим законодавством про працю.

Основна і додаткова зарплата створюють фонд оплати праці ФОП. Якщо до ФОП включити виплати з прибутку, то це фонд споживання ФС. До коштів, що належать до ФС:

1) витрати на оплату всіх працівників (це фонд основної і додаткової зарплати);

2) грошові виплати і заохочення (матеріальна допомога, трудові і соціальні пільги);

3) доходи (дивіденди, відсотки) виплачені за акціями трудового колективу.

Для успішної роботи підприємства і запобігання банкрутству між доходом, ФС і ФОЗ має бути певне співвідношення, тобто ці величини мають бути узгоджені.

За сучасних умов господарювання ФОП визначається, як частина доходу підприємства, тобто він повинен бути заробленим, а контроль за ФОЗ, ФОП і фактично заробленим ФОПз повинен бути постійним, щоб не “проїдались” оббігові кошти.

Приклад: В організації списків склад працівників – 57 чол., в т.ч. АУП – 15, майстри – 3, робочих – 42, з них – 3 бригадири.

Система оплати праці для робочих, бригадирів і майстрів – почасово-преміальне. За кожен день робочий отримує 7 грн., бригадир – 8 грн., майстер – 10 грн. По закінченні місяця виплачується премія за 100% виконання плану випуску продукції і за 100% якість – робочим 25%, бригадирам – 30%, майстрам – 40%. АУП отримує по результатах місяця премію 40% посадового окладу. Фонд зарплати АУП 35%. Додаткова зарплата 12% від основної.

Обчислити ФОП на березень, який має 25 робочих днів.

Розв ’язок

1. Фонд зарплати робочих:

25 х 7 х 39 (42-3) х 1,25 = 8 531 грн.;

2. Фонд зарплати бригадирів:

25 х 8 х 3 х 1,30 = 780 грн.;

3. Фонд зарплати майстрів:

25 х 10 х 3 х 1,40 = 1050 грн.;

4. Фонд зарплати АУП:

(6825 + 600 + 750) х 0,35 = 2 861 х 1,4 = 4005 грн.

5. Додаткова зарплата:

(8175 + 2861) х 0,12 = 1324 грн.

6. Місячний фонд зарплати:

8531 + 780 + 1050 + 4005 + 1324 = 15689 грн.

7. Загальний ФОП складе (37,5% - відрахування)

15 589 х 1,375 = 21573 грн.

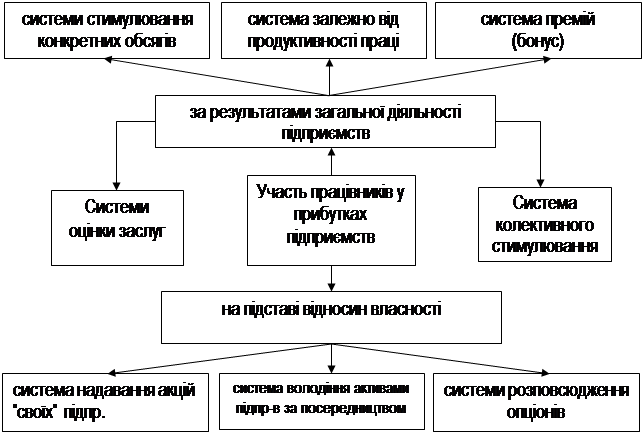

4. Участь у прибутках або стимулювання персоналу через прибутки полягає у розподілі певної частки прибутку між працівниками підприємства. Розподіл може бути:

а) строковим (виплачується щомісяця)

б) відкладним (раз у рік або кілька років)

Крім того може бути:

а) грошовим;

б) виданням акцій.

Наявність різних форм у прибутках пояснюється тим, що навіть найдосконаліші системи оплати праці не можуть бути стабільними і визивати у працівників бажання до стабільно високих результатів в роботі.

Системи участі в прибутках диференціюються залежно від показників та засобів мотивації.

|

Система оцінки заслуг – передбачає оцінювання зусиль і поведінки працівника за низкою чинників. Для кожного чинника визначається система балів, а для розрахунків оцінки встановлюються відповідні норми. Періодично розраховується показник ефективності діяльності працівника. Підсумкові результати показують відповідний рівень додаткової запралати.

Система стимулювання конкретних обсягів продукції найуспішніше можна застосувати в тих структурах, які мають завершений виробничий цикл. Такі структури мають власний бюджет, що є пропорційним обсягу продажу продукції. Персонал відчуває прямий зв’язок між ефективністю праці та успіхом підприємства, тобто його процвітанням та прибутковістю.

Система розподілу прибутку, зумовленого зростанням продуктивності праці, проектують у такий спосіб, щоб зменшити питомі витрати через заохочування до більш високої результативності праці без підвищення постійних витрат. Ця система базується на визначенні “загального коефіцієнта”, який обчислюється як співвідношення сукупних витрат та обсягу продукції. Це співвідношення береться за базовий коефіцієнт. Використовуючи цей коефіцієнт і враховуючи обсяг продукції знаходять припустимим витрати на робочу силу. Потім ці витрати порівнюють з фактичною зарплатою.

Система преміальних виплат базується на тому, що розмір премії узгоджується з конкретними досягненнями підприємства, тобто внеском кожного працівника в загальну справу. Така система поширена в Японії. Окрім щомісячних премій працівник отримує двічі на рік (може і більше) так званий бонус.

Система колективного стимулювання використовується тоді, коли заохочення працівників через їхню участь у прибуток є можливим тільки на груповій основі.

Більш стійка зацікавленість працівників виникає у діяльності підприємств, особливо коли відбувається участь у прибутках через власність. Вона реалізується через подання працівникам акцій “своїх” підприємств.

Організація системи винагородження персоналу має спиратись на стиль управління, передбачає створення гнучких структур, методів мотивації відповідно до розвитку технічних, економічних і соціальних процесів у суспільстві в цілому та на кожному підприємстві зокрема.

Практичне заняття до теми

“Продуктивність, мотивація і оплата праці”

Питання для опитування

1. Форми оплати праці, їх характеристика.

2. Системи оплати праці, їх суть і застосування.

3. Охарактеризувати зміст та види доплат.

4. Дати характеристику надбавок до заробітної плати.

5. Охарактеризувати преміальну систему на підприємствах.

6. Як проходить розподіл зарплати в умовах колективної оплати.

7. Охарактеризувати контрактну систему оплати праці.

8. Як проходить участь працівників у прибутках підприємства?

Диктант

1. Відрядна форма оплати праці – це оплата за нормами і розцінками встановленими на підставі розряду працівників.

2. Почасова форма оплати праці – це оплата праці, що здійснюється за годинними тарифними ставками з врахуванням відпрацьованого часу та рівня кваліфікації, що визначається тарифним розрядом.

3. Пряма відрядна система зарплати розраховується множенням кількості одиниць виробленої продукції на розцінки за одиницю продукції.

4. Непряма відрядна система зарплати розраховується множенням погодинної тарифної ставки на фактично відпрацьований час з врахуванням коефіцієнта виконання норм виробітку всіма працівниками.

5. Відрядно преміальна система зарплати розраховується множенням кількості одиниць виробленої продукції на розцінку за одиницю продукції та премії за досягнення певних результатів в роботі.

6. Відрядно-прогресивна система оплати праці – це сума відрядного заробітку за виконання робіт понад норму по підвищених відрядних розцінках.

7. Акордна система оплати праці – це зарплата за весь комплекс робіт із зазначенням терміну його виконання.

8. Почасова система праці – визначається множенням годинної тарифної ставки відповідного розряду на кількість відпрацьованих годин.

9. Почасово-преміальна система оплати праці це тарифний заробіток плюс премія за досягнення певних результатів в роботі.

Дата: 2019-12-22, просмотров: 348.