Данный анализ проведем на основе информации бухгалтерского баланса и формы бухгалтерской отчетности №2

Таблица 2.4. Финансовые результаты работы ЗАО "Акводак"

| Показатели | 2006 г. | 2007 г. | Отклонение | ||

| Факт. | В ценах 2005г. | Абсолют. | Отн.% | ||

| Прибыль от реализации | 1126,4 | 765 | 718 | -408,4 | -36% |

| Прибыль от прочей реализации | 3,08 | - | - | - 3,08 | |

| Внереализационные результаты | 36,68 | 0,9 | 0,8 | -35,88 | -97% |

| Балансовая прибыль | 1166,2 | 766 | 719 | -447,2 | -38% |

Как видно из таблицы 2.4 фактическая балансовая прибыль 2006 года в фактических ценах 2005 года меньше балансовой прибыли 2005 года на 447,2 тыс. руб., что составляет 38%.

Прибыль от реализации за отчетный период в ценах 2005 года уменьшилась по сравнению с предыдущим периодом на 408,4 тыс. руб., что составило 36%.

Прибыли от прочей реализации в исследуемый период не было.

Также видно, что статья "внереализационные результаты" в 2006 году представляет собой прибыль 0,9 тыс. руб. За предыдущий период данная статья составила 36,68 тыс. руб. Это свидетельствует, что в 2005 году внереализационные операции принесли организации на 35,78 тыс. руб. больше чем в 2006 году, что составило 97,5%.

В целом складывается неблагоприятная картина о работе ЗАО "Акводак" за 2006 год.

Прибыль от реализации услуг представляет собой разницу между выручкой от реализации и затратами на реализацию и выполнение услуг.

Для анализа прибыли от реализации составим таблицу 2.5

Таблица 2.5. Данные для анализа прибыли от реализации, тыс. руб.

| Показатели | 2006 г. | 2007 г. в ценах 2006 г. | 2007 г. |

| Выручка от реализации | 3003 | 3649,3 | 3886,6 |

| Полная себестоимость | 1701 | 3186,8 | 3394 |

| Прибыль от реализации | 1126,4 | 718 | 765 |

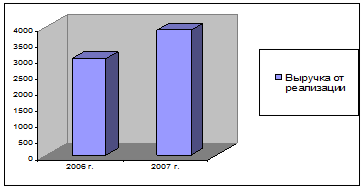

Из таблице видно что Выручка от реализации в 2007 году возросла на 883,6 тысяч рублей по сравнению с 2006 годом.

Рис. 2.2 Прирост выручки от реализации

Рентабельность характеризует относительную прибыльность организации (прибыль на 1 руб.). Рентабельность производства определяется по формуле:

R = Пб / [Cоф + Снос] ∙ 100,%

где Пб - балансовая прибыль, тыс руб., Соф - стоимость основных фондов, тыс. руб, Снос - стоимость нормируемых оборотных средств, тыс. руб.

R= 765,1/ (24031,6 + 5881,9) ∙ 100 = 2,5%

Рентабельность работ определяется по формуле:

R = (Пр / С) ∙ 100%

где Пр - прибыль от реализации, тыс. руб.

С - себестоимость работ, тыс. руб.

R =765,1/3094,5 ∙ 100= 25%

Показатели рентабельности реализации, эффективности собственного капитала и прибыльности тесно связаны.

Таким образом, несмотря на то, что ЗАО "Акводак" не обладает стабильной финансовой устойчивостью и стабильностью, финансовые результаты его работы явно неудовлетворительные. Это в основном связано с падением объема проектных работ в связи с кризисными явлениями в экономике стран организации которых являются заказчиками работ ЗАО "Акводак". Поэтому даже при существенном снижении себестоимости работ финансовые результаты работы ЗАО "Акводак" по сравнению с предыдущим годом ухудшились. Очевидно, в этих условиях ЗАО "Акводак" должен расширить номенклатуру проектных работ, чтобы увеличить их объемы.

Положительным в деятельности ЗАО "Акводак" является то, что в сложных экономических условиях его коллектив обеспечил достаточно стабильную финансовую устойчивость, независимость и ликвидность. Обеспечил снижение себестоимости проектных работ.

Глава 3. Анализ состава и структура (расчетная часть)

Часть I

Данный анализ проведем на основе информации формы бухгалтерской отчетности №1 "Бухгалтерского баланса" и формы бухгалтерской отчетности №2 "Отчет о прибыли и убытках".

Таблица 3.1 Расчет показателей

| Показатель | Начало периода | Конец периода | Абсолютное изменение (+,-) | Относительное изменение, % |

| Выручка от реализации продукции | 300321 | 388661 | =RC [-1] -RC [-2] | = (RC [-2] /RC [-3]) *100 |

| Прочие доходы | 0 | 0 | 0 | 0 |

| Итого доходов | =СУММ (R [-2] C: R [-1] C) | =СУММ (R [-2] C: R [-1] C) | =RC [-1] -RC [-2] | = (RC [-2] /RC [-3]) *100 |

| Себестоимость проданных товаров | 187681 | 312069 | =RC [-1] -RC [-2] | = (RC [-2] /RC [-3]) *100 |

| Коммерческие расходы | 0 | 0 | =RC [-1] -RC [-2] | 0 |

| Управленческие расходы | 0 | 0 | 0 | 0 |

| Прочие расходы | 16011 | 27864 | =RC [-1] -RC [-2] | =RC [-2] /RC [-3] *100 |

| Итого расходов | =СУММ (R [-4] C: R [-1] C) | =СУММ (R [-4] C: R [-1] C) | =RC [-1] -RC [-2] | = (RC [-2] /RC [-3]) *100 |

| Ставка налога на прибыль | 20 | 20 |

|

|

| Материальные затраты | 0 | 0 | =RC [-1] -RC [-2] | 0 |

| Затраты на оплату труда | 102275 | 113419 | =RC [-1] -RC [-2] | =RC [-2] /RC [-3] *100 |

| Переменные затраты | =R [-1] C+R [-2] C | =R [-1] C+R [-2] C | =RC [-1] -RC [-2] | =RC [-2] /RC [-3] *100 |

| Постоянные затраты | =R [-5] C-R [-1] C | =R [-5] C-R [-1] C | =RC [-1] -RC [-2] | = (RC [-2] /RC [-3]) *100 |

| Маржинальный доход | =R [-13] C-R [-2] C | =R [-13] C-R [-2] C | =RC [-1] -RC [-2] | = (RC [-2] /RC [-3]) *100 |

| Норма маржинального дохода | =R [-1] C/R [-14] C | =R [-1] C/R [-14] C | =RC [-1] -RC [-2] | = (RC [-2] /RC [-3]) *100 |

| Прибыль от реализации продукции | =R [-20] C-R [-17] C | =R [-20] C-R [-17] C | =RC [-1] -RC [-2] | = (RC [-2] /RC [-3]) *100 |

| Налогооблагаемая прибыль | =R [-19] C-R [-14] C | =R [-19] C-R [-14] C | =RC [-1] -RC [-2] | = (RC [-2] /RC [-3]) *100 |

| Рентабельность продаж | = (R [-2] C/R [-22] C) *100 | = (R [-2] C/R [-22] C) *100 | =RC [-1] -RC [-2] | = (RC [-2] /RC [-3]) *100 |

| Налог на прибыль | = (R [-2] C*R [-15] C) /100 | = (R [-2] C*R [-15] C) /100 | =RC [-1] -RC [-2] | = (RC [-2] /RC [-3]) *100 |

| Эффект производственного рычага | =R [-11] C/R [-4] C | =R [-11] C/R [-4] C | =RC [-1] -RC [-2] | = (RC [-2] /RC [-3]) *100 |

| Порог рентабельности | =R [-13] C/R [-11] C | =R [-13] C/R [-11] C | =RC [-1] -RC [-2] | = (RC [-2] /RC [-3]) *100 |

| Запас финансовой прочности | = (R [-26] C-R [-1] C) /R [-26] C*100 | = (R [-26] C-R [-1] C) /R [-26] C*100 | =RC [-1] -RC [-2] | = (RC [-2] /RC [-3]) *100 |

Таблица 3.2

| Показатель | Начало периода | Конец периода | Абсолютное изменение +,- | Относительное изменение, % | |

| Выручка от реализации продукции | 300321 | 388661 | 88340 | 129,4151924 | |

| Прочие доходы | 0 | 0 | 0 | 0 | |

| Итого доходов | 300321 | 388661 | 88340 | 129,4151924 | |

| Себестоимость проданных товаров | 187681 | 312069 | 124388 | 166,276288 | |

| Коммерческие расходы | 0 | 0 | 0 | 0 | |

| Управленческие расходы | 0 | 0 | 0 | 0 | |

| Прочие расходы | 16011 | 27864 | 11853 | 174,0303541 | |

| Итого расходов | 203692 | 339933 | 136241 | 166,8857883 | |

| Ставка налога на прибыль | 20 | 20 |

|

| |

| Материальные затраты | 0 | 0 | 0 | 0 | |

| Затраты на оплату труда | 102275 | 113419 | 11144 | 110,90 | |

| Переменные затраты | 102275 | 113419 | 11144 | 110,8961134 | |

| Постоянные затраты | 101417 | 226514 | 125097 | 223,3491426 | |

| Маржинальный доход | 198046 | 275242 | 77196 | 138,9788231 | |

| Норма маржинального дохода | 0,659447724 | 0,708180136 | 0,048732412 | 107,3898825 | |

| Показатель | Начало периода | Конец периода | Абсолютное изменение (+,-) | Относительное изменение,% | |

| Прибыль от реализации продукции | 112640 | 76592 | -36048 | 67,99715909 | |

| Налогооблагаемая прибыль | 96629 | 48728 | -47901 | 50,42792536 | |

| Рентабельность продаж | 37,50653467 | 19,7066338 | -17,79990087 | 52,54186763 | |

| Налог на прибыль | 19325,8 | 9745,6 | -9580,2 | 50,42792536 | |

| Эффект производственного рычага | 1,758220881 | 3,59361291 | 1,835392029 | 204,3891612 | |

| Порог рентабельности | 153790,8105 | 319853,6479 | 166062,8374 | 207,979688 | |

| Запас финансовой прочности | 48,79118993 | 17,70369348 | -31,08749645 | 36,28461102 | |

Анализируя показатели баланса можно сделать вывод в том, что выручку от реализации увеличилась на 88340 тыс. руб. с начала периода составляло 300321 тыс. руб., а на конец периода она составила 388661 тыс. руб. по сравнению с прошлым годом. Себестоимость выросла на 124388 тыс. руб.

Налоговая ставка по данному предприятию составляет 20%, не смотря на увеличение переменных затрат на 11144 тыс. руб. маржинальный доход тоже увеличился на 77196 тыс. руб. или на 38%, значит увеличилась выручка которая приходится на покрытие затрат и увеличение выручки на предприятии.

Постоянные затраты тоже увеличились на 125097 тыс. руб. или 23% по сравнению с прошлым годом. Отсюда следует, что маржинальный доход тоже увеличился на 77196 тыс. руб., норма маржинальной дохода составляет на начало периода 0,66, а в конце периода 0,71 она увеличилась на 7%.

Прибыль от реализации продукции снизилась на 36048 тыс. руб., рентабельность тоже снизилась на 17,7%. Мы замечаем, что эффект переменного рычага организация имела с начало периода 1,76 тыс. руб., то уже на конец периода 3,59 тыс. руб. Так как порог рентабельности увеличился на 166062 тыс. руб., то запас финансовой прочности снизилась на 31,09 тыс. руб.

Это свидетельствует о прибыльности основной деятельности предприятия, но все же ликвидность организации немного снизилась.

Часть II

| Баланс на начало периода | |

| Активы | |

| Оборотные средства: | |

| Денежные средства | 184488 |

| Дебиторская задолженность | 467665 |

| Материальные запасы | 0 |

| Запасы готовой продукции | 0 |

| Итого оборотных средств | 652153 |

| Основные средства: | |

| Земля |

|

| Здания и оборудование | 2896908 |

| Накопленный износ | 105378,6 |

| Итого основных средств | 2791529,4 |

| Итого активов | 3443682,4 |

| Пассивы | |

| Краткосрочные и долгосрочные обязательства: | |

| Счета к оплате | 2847165 |

| Налог, подлежащий оплате | 9745,6 |

| Итого краткосрочных и долгосрочных обязательств | 2856910,6 |

| Собственный капитал: | |

| Обыкновенные акции | 0 |

| Нераспределенная прибыль | 586772 |

| Итого собственного капитала | 586772 |

| Итого обязательств и собственного капитала | 3443682,6 |

| Бюджет реализации | |||||

|

| квартал | Итого | |||

| I | II | III | IV | ||

| Прогнозируемый объем реализации в ед. | 10100 | 10600 | 10100 | 11810 | 42610 |

| Цена реализации ед. | 130 | 125 | 140 | 140 |

|

| Прогнозируемый объем реализации в ден. ед. | 1313000 | 1325000 | 1414000 | 1653400 | 5705400 |

| Прогноз поступления денежных средств | |||||

| Дебиторская задолженность на начало прогнозного периода | 467665 |

|

|

| 467665 |

| Реализация I квартала | 393900 | 853450 |

|

| 1247350 |

| Реализация II квартала |

| 397500 | 861250 |

| 1258750 |

| Реализация III квартала |

|

| 424200 | 919100 | 1343300 |

| Реализация IV квартала |

|

|

| 496020 | 496020 |

| Общие поступления денежных средств | 861565 | 1250950 | 1285450 | 1415120 | 4813085 |

| Процент квартального объема реализации, оплачиваемый в квартале реализации | 30 | ||||

| Процент квартального объема реализации, оплачиваемый в следующем квартале | 65 | ||||

| Производственный бюджет | |||||

|

| квартал | Итого | |||

| I | II | III | IV | ||

| Запас готовой продукции на конец прогнозного периода | 4770 | 4545 | 5314,5 | 55 | 55 |

| Общая потребность в изделиях | 14870 | 15145 | 15414,5 | 11865 | 42665 |

| Запас готовой продукции на начало прогнозного периода | 0 | 4770 | 4545 | 5314,5 | 0 |

| Количество ед., подлежащих изготовлению | 14870 | 10375 | 10869,5 | 6550,5 | 42665 |

| Процент от продаж следующего квартала для запаса на конец текущего квартала | 45 | ||||

| Запас готовой продукции на конец прогнозного периода | 55 | ||||

| Бюджет прямых затрат на материалы | ||||||

|

| квартал | Итого | ||||

| I | II | III | IV | |||

| Потребность в материале на ед. изделия | 0,23 | 0,22 | 0,23 | 0,21 |

| |

| Потребность в материале на производство | 3420,1 | 2282,5 | 2499,985 | 1375,605 | 9578, 19 | |

| Запас материала на конец прогнозного периода | 228,25 | 249,9985 | 137,5605 | 1707,15 | 1707,15 | |

| Общая потребность в материале | 3648,35 | 2532,499 | 2637,546 | 3082,755 | 11285,34 | |

| Запас материала на начало прогнозного периода | 0 | 228,25 | 249,9985 | 137,5605 | 0 | |

| Материалы, подлежащие закупке | 3648,35 | 2304,249 | 2387,547 | 2945, 1945 | 11285,34 | |

| Цена ед. товара | 19,2 | 18,42 | 18,42 | 20,3 |

| |

| Стоимость закупок | 70048,32 | 42444,26 | 43978,62 | 59787,448 | 216258,6415 | |

| Процент от количества материала, необходимого для производства в следующем квартале для запаса на конец текущего квартала | 10 | |||||

| Запас материала на конец прогнозного периода | 1707,15 | |||||

| Прогноз расходования денежных средств | ||||||

| Счета к оплате на конец периода, предшествующего прогнозному | 2847165 |

|

|

| 2847165 | |

| Закупка материала в I квартале | 42028,99 | 28019,33 |

|

| 70048,32 | |

| Закупка материала в II квартале |

| 25466,55 | 16977,7 |

| 42444,25737 | |

| Закупка материала в III квартале |

|

| 26387,17 | 17591,446 | 43978,61574 | |

| Закупка материала в IV квартале |

|

|

| 35872,469 | 35872,46901 | |

| Итого выплат | 2889194 | 53485,88 | 43364,87 | 53463,915 | 3039508,662 | |

| Процент квартальных закупок, оплачиваемых в квартале закупок | 60 | |||||

| Процент квартальных закупок, оплачиваемых в следующем квартале | 40 | |||||

| Бюджет прямых затрат на оплату труда | |||||

|

| квартал | Итого | |||

| I | II | III | IV | ||

| Прямые затраты труда в часах на ед. | 0,391 | 0,3736 | 0,3921 | 0,39 |

|

| Итого часов | 5814,17 | 3876,1 | 4261,931 | 2554,695 | 16506,89595 |

| Стоимость прямых затрат труда в час | 0,59 | 0,57 | 0,56 | 0,55 |

|

| Общая стоимость прямых затрат труда | 3430,36 | 2209,377 | 2386,681 | 1405,0823 | 9431,500882 |

| Бюджет производственных накладных расходов | |||||

|

| квартал | Итого | |||

| I | II | III | IV | ||

| Переменная ставка накладных расходов | 0,025 | 0,025 | 0,025 | 0,025 |

|

| Прогнозируемые переменные накладные расходы | 145,3543 | 96,9025 | 106,5483 | 63,867375 | 412,6723988 |

| Прогнозируемые постоянные накладные расходы, включая амортизацию | 226857 | 21158,77 | 221861 | 213611 | 683487,77 |

| Амортизация | 26344,6 | 26344,6 | 26344,6 | 26344,6 | 105378,4 |

| Общие прогнозируемые накладные расходы, включая амортизацию | 227002,4 | 21255,67 | 221967,5 | 213674,87 | 683900,4424 |

| Выплаты денежных средств по накладным расходам | 200657,8 | -5088,93 | 195622,9 | 187330,27 | 578522,0424 |

| Бюджет товарно-материальных запасов на конец прогнозного периода | |||

|

| Единицы | Цена единицы | Итого |

| Основные производственные материалы | 1707,15 | 20,3 | 34655,145 |

| Готовая продукция | 55 | 4,48725 | 246,79875 |

|

| Цена за единицу | Количество единиц | Итого |

| Основные производственные материалы | 20,3 | 0,21 | 4,263 |

| Затраты труда | 0,55 | 0,39 | 0,2145 |

| Переменная ставка накладных расходов | 0,025 | 0,39 | 0,00975 |

| Общая переменная стоимость изготовления |

|

| 4,48725 |

| Бюджет коммерческих и управленческих расходов | |||||

|

| квартал | Итого | |||

| I | II | III | IV | ||

| Переменные коммерческие и управленческие расходы на ед. продукции | 0,25 | 0,21 | 0,22 | 0,2 |

|

| Прогнозные переменные расходы | 2525 | 2226 | 2222 | 2362 | 9335 |

| Постоянные коммерческие и управленческие расходы: | 302,36 | 395,55 | 352,71 | 370,56 | 1421,18 |

| Реклама | 12 | 12 | 12 | 12 | 48 |

| Страхование | 20 | 20 | 20 | 20 | 80 |

| Заработная плата | 89 | 93,45 | 102,8 | 115,13 | 400,38 |

| Аренда | 0 | 0 | 0 | 0 | 0 |

| Налоги | 181,36 | 270,1 | 217,91 | 223,43 | 892,8 |

| Общие прогнозные коммерческие и управленческие расходы | 2827,36 | 2621,55 | 2574,71 | 2732,56 | 10756,18 |

| Бюджет денежных средств | |||||

|

| квартал | Итого | |||

| I | II | III | IV | ||

| Денежные средства на начало прогнозного периода | 184488 | -2023302 | -864361 | 177139,59 | 184488 |

| Поступления от покупателей | 861565 | 1250950 | 1285450 | 1415120 | 4813085 |

| Итого денежных средств в наличии | 1046053 | -772352 | 421088,8 | 1592259,6 | 4997573 |

| Выплаты: | |||||

| Основные производственные материалы | 2889194 | 53485,88 | 43364,87 | 53463,915 | 3039508,662 |

| Оплата труда производственных рабочих | 3430,36 | 2209,377 | 2386,681 | 1405,0823 | 9431,500882 |

| Производственные накладные расходы | 200657,8 | -5088,93 | 195622,9 | 187330,27 | 578522,0424 |

| Коммерческие и управленческие расходы | 2827,36 | 2621,55 | 2574,71 | 2732,56 | 10756,18 |

| Закупка оборудования |

|

|

|

| 0 |

| Налог на прибыль | 9745,6 |

|

|

| 9745,6 |

| Итого выплат | 3105855 | 53227,88 | 243949,2 | 244931,82 | 3647963,985 |

| Излишки (дефицит) денежных средств | -2059802 | -825580 | 177139,6 | 1347327,8 | 1349609,015 |

| Финансирование: | |||||

| Кредитование | 36500 |

|

|

| 36500 |

| Погашение долгов |

| -36500 | 0 | 0 | -36500 |

| Проценты |

| -2281,25 | 0 | 0 | -2281,25 |

| Итого финансирование | 36500 | -38781,3 | 0 | 0 | -2281,25 |

| Денежные средства на конец прогнозного периода | -2023302 | -864361 | 177139,6 | 1347327,8 | 1347327,765 |

| Годовая ставка процента за банковский кредит | 25 | ||||

| Расчетная величина для начисления процентов: | 0,0625 | ||||

| Прогнозные показатели отчета о прибылях и убытках | |

| Продажи | 5705400 |

| Переменные расходы: | |

| Переменная стоимость продаж | 191201,7225 |

| Переменные коммерческие и управленческие расходы | 9335 |

| Итого переменных расходов | 200536,7225 |

| Валовая маржа | 5504863,278 |

| Постоянные расходы: | |

| Производственные накладные расходы | 683487,77 |

| Коммерческие и управленческие расходы | 1421,18 |

| Итого постоянных расходов | 684908,95 |

| Прибыль от продаж | 4819954,328 |

| Расходы на выплату процентов | -2281,25 |

| Прибыль до налогообложения | 4817673,078 |

| Налог на прибыль | 963534,6155 |

| Чистая прибыль | 3854138,462 |

| Ставка налогообложения прибыли | 20 |

| Прогнозный баланс | |

| Активы | |

| Оборотные средства: | |

| Денежные средства | 1347327,765 |

| Дебиторская задолженность | 1359980 |

| Материальные запасы | 34655,145 |

| Запасы готовой продукции | 246,79875 |

| Итого оборотных средств | 2742209,708 |

| Основные средства: | |

| Земля | 0 |

| Здания и оборудование | 2896908 |

| Накопленный износ | 210757 |

| Итого основных средств | 2686151 |

| Итого активов | 5428360,708 |

| Пассивы | |

| Краткосрочные и долгосрочные обязательства: | |

| Счета к оплате | 23914,97934 |

| Налог, подлежащий оплате | 963534,6155 |

| Итого краткосрочных и долгосрочных обязательств | 987449,5948 |

| Собственный капитал: | |

| Обыкновенные акции | 0 |

| Нераспределенная прибыль | 4440910,462 |

| Итого собственного капитала | 4440910,462 |

| Итого обязательств и собственного капитала | 5428360,057 |

По финансовому плану видно, что величина доходов предприятия является достаточной для финансирования (покрытия) его расходов. В структуре доходов преобладают доходы от текущей основной деятельности предприятия (продажи) 5705400 руб. Сравнивая баланс на начало периода с прогнозным можно сделать следующие выводы. Денежные средства в прогнозном балансе составили 1347327,765 руб., хотя в балансе на начало периода они составили 184488 руб. При этом коммерческие расходы увеличились и составили 10756,18 руб.

Основная доля расходов предприятия идёт на финансирование текущей деятельности, то есть на производство и материалы (стоимость закупок) 216258,6415 руб. Сумма платежей в бюджет коммерческих и управленческих расходов составляет 10756,18 руб., т.е. они полностью и своевременно могут покрываться из поступлений от текущей деятельности без использования заёмных средств. Правда налог подлежащий оплате велик 963534,6155 руб., но расходы на выплату процентов составляет 2281,25 руб. Доля привлекаемых кредитов невелика, это свидетельствует о невысокой зависимости предприятия от заёмных средств, что оно достаточно самостоятельно от привлекаемых ресурсов и может расплатиться по своим обязательствам. Общая сумма оборотных активов увеличилась на 1985978,308 руб. или в 1,6 раза. Была 3442382,4 руб., а в прогнозном балансе стала 5428360,708 руб. за счет объемов продаж.

Так как сумма получаемых доходов больше производимых расходов, следовательно, предприятие получает прибыль.

Так, финансирование социальной сферы на предприятии составляет сумму большую, чем поступления по этой статье доходов, следовательно, оно частично осуществляется за счёт прибыли. Прирост оборотных средств также осуществляется не за счёт дополнительных ресурсов, а за счёт прибыли предприятия.

Заключение

В курсовой работе рассмотрены теоретические вопросы, касающиеся одной из важнейших категорий экономики - прибыли, анализа ее формирования, оценки показателей прибыли, а также указаны пути увеличения прибыли.

В условиях рыночной экономики значение прибыли огромно. Стремление к ее получению ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство. При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей. Для предпринимателя прибыль является сигналом, указывающим, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы. Свою роль играют и убытки. Они высвечивают ошибки и просчеты в направлении средств, организации производства и сбыта продукции.

Главной целью управления прибылью является обеспечение максимизации благосостояния собственников предприятия в текущем и перспективном периоде. Эта главная цель призвана обеспечивать одновременно гармонизацию интересов собственников с интересами государства и персонала предприятия.

Процесс управления прибылью предполагает проведение анализа, который характеризуется многообразием своих форм. На выбор формы анализа влияет множество факторов: отрасль в которой осуществляет свою деятельность организация, специализация и вид деятельности предприятия объем товарооборота и его скорость и другие. Поэтому менеджерам организации необходимо грамотно оценить сложившуюся ситуацию на предприятии и выбрать именно ту форму анализа, которая даст наиболее исчерпывающую информацию для разработки мер по управлению прибыли с целью ее увеличения. В современной научной литературе выделяют множество методов анализа прибыли, но наибольшую практическую значимость имеет факторный анализ. Его проведение дает наиболее объективную оценку факторов формирования прибыли на предприятии. После выявления всех факторов, влияющих на прибыль и оценив ее показатели необходимо приступить к планированию прибыли организации. Это очень важный процесс, который требует высокой степени подготовки специалистов, занимающихся этими вопросами. Именно тактическое является наиболее используемым планированием на практике, так как является связующим звеном между стратегическим и оперативным планированием. При этом следует подчеркнуть, что решения принимаемые при тактическом планировании менее субъективны, потому что базируются на полной и объективной информации, а его реализация связана с меньшим риском.

В практической части работы был дан анализ финансовой устойчивости ЗАО "Акводак". Был проведен анализ структуры пассивов организации, динамики и структуры собственного и заемного капитала, анализ структуры активов организации, а также анализ взаимосвязи актива и пассива баланса и оценка финансовой устойчивости. Организация на конец 2007 года имело неустойчивое финансовое состояние, но при этом нужно отметить тенденцию к его улучшению.

В целом, проведя анализ результатов производственной и финансовой деятельности организации, можно сделать вывод, что ЗАО "Акводак" достаточно устойчивое организация, его производственный потенциал на протяжении 2007 года увеличивался, денежные средства достаточны для ведения расчетов, платежеспособность организации достаточно высока.

Уровень рентабельности работ и реализованной продукции высок, что так же характеризует организация как эффективно работающее.

АО достаточно обеспечено трудовыми ресурсами; незначительны потери рабочего времени; производительность труда повысилась.

Итак, АО является надежным партнерам в работе, выпускающем конкурентоспособную продукцию высокого качества. Финансовое состояние организации достаточно устойчиво.

Расчеты прогноза на 2008 г. позволяют определить следующие резервы повышения финансовой устойчивости ЗАО "Акводак":

Первым мероприятием по оптимизации коммерческой деятельности является расширение рынка сбыта и как следствие увеличение товарооборота. Благо, для этого созданы все условия (расширение организации).

Следующее мероприятие по совершенствованию коммерческой деятельности - это введение практики штрафов за нарушение договорной дисциплины.

С помощью очередного мероприятия планируется повысить эффективность коммерческой деятельности за счет снижения издержек на топливо.

После произведенных расчетов можно сделать вывод, что все мероприятия положительно повлияли на динамику прибыли и как следствие на финансовую устойчивость ЗАО "Акводак".

Список использованной литературы

1. Большаков С.В. Финансы предприятий: теория и практика. - М.: Книжный мир, 2006. - 617 с.

2. Бурмистрова Л.М. Финансы организаций (предприятий). - М.: ИНФРА-М, 2007. - 240 с.

3. Экономика: Учебник по курсу "Экономическая теория" / [С.А. Бартенев, И.И. Большакова, А.С. Булатов и др.] ; Под ред.А.С. Булатова. - 2-е изд., перераб. и доп. - М.: Изд-во"Бек", 2006. - XXX; 786 с

4. Володин А.А., Самсонов Н.Ф., Бурмистрова Л.А. и др. Управление финансами (финансы предприятий). - М.: ИНФРА-М, 2004. - 503 с.

5. Ковалева А.М., Лапуста М.Г., Скамай Л.Г. Финансы фирмы. - М.: ИНФРА-М, 2005. - 521 с.

6. Ковалев В.В., Ковалев Вит.В. Финансы организаций (предприятий). - М.: Проспект, 2007. - 350 с.

7. Незамайкин В.Н., Юрзинова И.Л. Финансы организаций: менеджмент и анализ. - М.: Эксмо, 2005. - 511 с.

8. Николаева О., Шишкова Т. Управленческий учет: учебное пособие. Изд-во "УРСС", 2004. - 368 с.

9. Румянцева Е.Е. Финансы организаций: финансовые технологии управления предприятием: Учеб. пособие / Е.Е. Румянцева. - М.: ИНФРА-М, 2005. - 459 с.

10. Финансы предприятий: Учебник. Под. Ред. Н, В. Колчиной. - М.: ЮНИТИ - ДАНА, 2007. - 382 с.

11. Шеремет А.Д., Ионова А.Ф. Финансы предприятий: менеджмент и анализ. - М.: ИНФРА-М, 2006. - 479 с.

12. Шуляк П.Н. Финансы предприятий. - М.: Дашков и К, 2005. - 708 с.

13. Щербина А.В. Финансы организаций. - Ростов н/Д: Феникс, 2005. - 506

14. Конституция РФ от 12.12.1993. В ред. от 30.12.2007 N 6-ФКЗ.

Приложения

Приложение 1.

Приложение

к Приказу

Министерства финансов

Российской Федерации

от 22 июля 2003 г. N 67н

(в ред. Приказа Минфина РФ

от 18.09.2006 N 115н)

БУХГАЛТЕРСКИЙ БАЛАНС

┌─────────┐

на 31 декабря 2007 г. │ КОДЫ │

├─────────┤

Форма N 1 по ОКУД │ 0710001 │

├──┬───┬──┤

Дата (год, месяц, число) │07│ 12│31│

├──┴───┴──┤

Организация Закрытое акционерное общество «Акводак» ОКПО │48356692 │

├─────────┤

Идентификационный номер налогоплательщика ИНН │402901782│

├─────────┤

Вид деятельности ________________________________ по ОКВЭД │ 18145 │

├────┬────┤

Организационно-правовая форма/форма собственности _________│ │ │

__________________________________________ по ОКОПФ / ОКФС │ 65 │ │

├────┴────┤

Единица измерения: тыс. руб. по ОКЕИ │ 384/385 │

(ненужное зачеркнуть) └─────────┘

Местонахождение (адрес) г.Калуга______________________________________

| АКТИВ | Код показателя | На начало отчетного года | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы | 110 | - | - |

| Основные средства | 120 | 2761869 | 2419416 |

| Незавершенное строительство | 130 | 408588 | 457350 |

| Доходные вложения в материальные ценности | 135 | - | - |

| Долгострочные финансовые вложения | 140 | 20142 | 20142 |

| Отложенные налоговые активы | 145 | - | - |

| Прочие внеоборотные активы | 150 | - | - |

| ИТОГО по разделу I | 190 | 3190599 | 2896908 |

| II. ОБОРОТНЫЕ АКТИВЫ Запасы | 210 | 658324 | 2654868 |

| в том числе: сырье, материалы и другие аналогичные ценности | 211 | ||

| животные на выращивании и откорме | 212 | ||

| затраты в незавершенном производстве | 213 | ||

| готовая продукция и товары для перепродажи | 214 | ||

| товары отгруженные | 215 | ||

| расходы будущих периодов | 216 | ||

| прочие запасы и затраты | 217 | ||

| Налог на добавленную стоимость по приобретенным ценностям | 220 | ||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | 87036 | 326555 |

| в том числе покупатели и заказчики | 231 | ||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | - | 141110 |

| в том числе покупатели и заказчики | 241 | 141110 | |

| Краткосрочные финансовые вложения | 250 | ||

| Денежные средства | 260 | 22876 | 184488 |

| Прочие оборотные активы | 270 | 249912 | 310312 |

| ИТОГО по разделу II | 290 | 1018148 | 3617333 |

| БАЛАНС (сумма строк 190+290) | 300 | 4208747 | 6514241 |

| ПАССИВ | Код показателя | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал | 410 | 5500 | 5500 |

| Собственные акции, выкупленные у акционеров | () | () | |

| Добавочный капитал | 420 | 1205103 | 1152582 |

| Резервный капитал | 430 | 1922255 | 1922225 |

| в том числе: резервы, образованные в соответствии с законодательством | 431 | - | - |

| резервы, образованные в соответствии с учредительными документами | 432 | - | - |

| Нераспределенная прибыль (непокрытый убыток) | 470 | 534218 | 586772 |

| ИТОГО по разделу III | 490 | 3667076 | 3667076 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 510 | - | - |

| Отложенные налоговые обязательства | 515 | - | - |

| Прочие долгосрочные обязательства | 520 | - | - |

| ИТОГО по разделу IV | 590 | - | - |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 610 | - | 929760 |

| Кредиторская задолженность | 620 | 541671 | 1917405 |

| в том числе: поставщики и подрядчики | 621 | ||

| векселя к уплате | 622 | 159710 | 1138459 |

| задолженность перед государственными внебюджетными фондами | 623 | ||

| задолженность перед персоналом организации | 624 | 113419 | 102275 |

| задолженность перед бюджетом | 626 | 149168 | 259078 |

| авансы полученные | 627 | 134116 | |

| прочие кредиторы | 628 | 119374 | 283477 |

| Задолженность перед участниками (учредителями) по выплате доходов | 630 | ||

| Доходы будущих периодов | 640 | ||

| Резервы предстоящих расходов | 650 | ||

| Прочие краткосрочные обязательства | 660 | ||

| ИТОГО по разделу V | 690 | 541671 | 2847165 |

| БАЛАНС (сумма строк 490+590+690) | 700 | 4208747 | 6514241 |

Руководитель Амолин В.В.

Главный бухгалтер Павлова П.Д.

"31" декабря 2007 г.

Приложение 2

к Приказу

Министерства финансов

Российской Федерации

от 22 июля 2003 г. N 67н

(в ред. Приказа Минфина РФ

от 18.09.2006 N 115н)

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

┌─────────┐

За период с 1 января по 31 декадря 2007 г. │ КОДЫ │

├─────────┤

Форма N 2 по ОКУД │ 0710001 │

├──┬───┬──┤

Дата (год, месяц, число) │07│ 12│31│

├──┴───┴──┤

Организация Закрытое акционерное общество «Акводак» ОКПО │48356692 │

├─────────┤

Идентификационный номер налогоплательщика ИНН │402901782│

├─────────┤

Вид деятельности ________________________________ по ОКВЭД │ 18145 │

├────┬────┤

Организационно-правовая форма/форма собственности _________│ │ │

__________________________________________ по ОКОПФ / ОКФС │ 65 │ │

├────┴────┤

Единица измерения: тыс. руб. по ОКЕИ │ 384/385 │

(ненужное зачеркнуть) └─────────┘

Местонахождение (адрес) г.Калуга______________________________________

| Показатель | За отчетный период | За аналогичный период предыдущего года | |

| наименование | код | ||

| 1 | 2 | 3 | 4 |

| Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) |

010

|

388661 |

300321 |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | (312069) | (187681) |

| Валовая прибыль | 029 | 76592 | 112640 |

| Коммерческие расходы | 030 |

() | () |

| Управленческие расходы | 040 | () | () |

| Прибыль (убыток) от продаж | 050 | 76592 | 112640 |

| Прочие доходы и расходы | 060 |

|

|

| Прочие доходы | 090 | () | () |

| Прочие расходы | 100 | (27864) | (16011) |

| Прибыль (убыток) до налогообложения | 140 | 48728 | 96629 |

| Текущий налог на прибыль | 150 | 9745,6 | 19325,8 |

| Чистая прибыль (убыток) отчетного периода | 190 | 38982,4 | 77303,2 |

Руководитель Амолин В.В.

Главный бухгалтер Павлова П.Д.

"31" декабря 2007 г.

Дата: 2019-12-22, просмотров: 369.