|

Рис. 3 Детерминированная факторная система фонда заработной платы рабочих-повременщиков

Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как объем производства продукции в действующих ценах, выручка, сумма валовой, чистой, капитальной прибыли на гривну зарплаты и др. В процессе анализа следует изучать динамику этих показателей, выполнение плана по их уровню. Анализ можно углубить за счет детализации каждого фактора данной модели.

В результате проведения анализа становятся видны основные направления поиска резервов повышения эффективности использования средств на оплату труда.

Приступая к анализу использования фонда заработной платы, включаемого в себестоимость продукции, в первую очередь рассчитываем абсолютное и относительное отклонение фактической его величины от плановой.

В этой связи различают абсолютное и относительное изменение фонда заработной платы.

Абсолютное изменение фонда заработной платы DФЗПабс определяется сравнением фактически использованных средств на оплату труда ФЗПф с плановым фондом заработной платы ФЗПпл в целом по предприятию, производственным подразделениям и категориям работников:

Поскольку абсолютное отклонение определяется без учета степени выполнения плана по производству продукции, то по нему нельзя судить об экономии или перерасходе фонда заработной платы.

Относительное изменение фонда заработной платы DФЗПотн рассчитывается как разность между фактически начисленной суммой зарплаты и плановым фондом, скорректированным на коэффициент выполнения плана по производству продукции. При этом следует иметь в виду, что корректируется только переменная часть фонда заработной платы. Переменная часть фонда заработной платы ФЗПпер – это та часть ФЗП, которая изменяется пропорционально объёму производства продукции.

Относительное изменение фонда заработной платы с учетом выполнения плана по производству продукции можно определить по формуле

,

,

где ФЗПск – фонд зарплаты плановый, скорректированный на коэффициент выполнения плана по выпуску продукции;

ФЗПпл.пер, ФЗПпл.пост – соответственно, переменная и постоянная сумма планового фонда зарплаты;

Квп – коэффициент выполнения плана по производству продукции.

Факторная модель, используемая для анализа переменной части фонда заработной платы, имеет вид:

,

,

где VВПобщ – общий объем выпуска продукции, шт.;

УДi – удельный вес i-го вида продукции в объеме производства (структура продукции);

УТЕi – удельная трудоемкость i-го вида продукции, нормо-часы;

ОТ i – уровень часовой оплаты труда, грн.

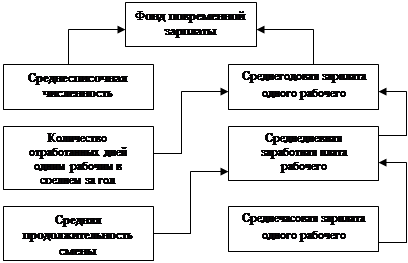

Факторная модель, используемая для анализа постоянной части фонда заработной платы рабочих-повременщиков, имеет вид

,

,

где Ч – среднесписочная численность рабочих, чел.;

Д – среднее количество рабочих дней, отработанных одним рабочим за год (количество рабочих дней в году), дн.;

Т – среднее число часов, отработанных за день одним рабочим (продолжительность рабочего дня), ч.;

ЧЗП – среднечасовая заработная плата, грн./ч.

Наиболее значимым фактором в факторной модели фонда заработной платы является уровень часовой оплаты труда (за 1 человеко-час) или среднечасовая заработная плата, которые зависят от:

– уровня квалификации работников;

– интенсивности труда (в процессе анализа рассматривается возможность снижения трудоемкости продукции);

– пересмотра норм выработки;

– пересмотра расценок;

– изменение разрядов работ;

– пересмотра тарифных ставок;

– объемов различных доплат и премий (доплаты за стаж работы, сверхнормативные часы, время простоев по вине предприятия).

Дата: 2019-12-22, просмотров: 358.