Анализ использования средств на оплату труда на каждом предприятии имеет большое значение. В процессе его следует осуществлять систематический контроль за использованием фонда заработной платы, выявлять возможности экономии средств за счет роста производительности труда и снижения трудоемкости продукции.

Существует два подхода:

1. Общий анализ, который не предусматривает разделение фонда оплаты труда на постоянную и переменную части.

2. Анализ на основе разделения фонда оплаты труда на постоянную и переменную составляющие.

Для проведения анализа заработной платы воспользуемся вторым подходом, который позволяет провести более полный анализ и более точно определить пути и мероприятия эффективного использования фонда оплаты труда.

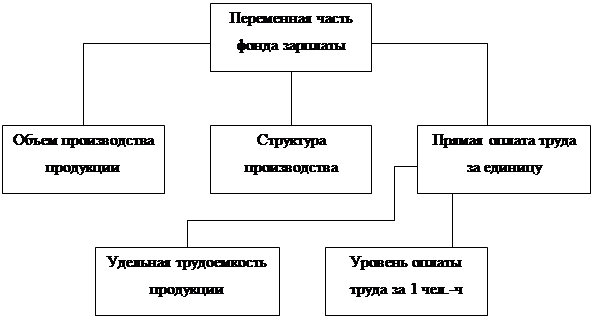

Переменная часть фонда заработной платы – это та часть, которая изменяется пропорционально объему производства продукции. Это зарплата рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты и сумма отпускных, соответствующая доле переменной зарплаты.

Переменная часть фонда зарплаты, как показано на рис. 2.1, зависит от объема производства продукции, его структуры, удельной трудоемкости и уровня среднечасовой оплаты труда.

|

Рис. 2. Структурно-логическая модель факторной системы переменного фонда зарплаты.

Для определения влияния этих факторов на абсолютное и относительное отклонение по фонду заработной платы производится ряд расчетов, по результатам которых можно установить в результате чего произошли изменения и сделать выводы по выходу из сложившейся ситуации.

Также следует проанализировать причины изменения постоянной части фонда оплаты труда, которая не изменяется при увеличении или спаде объема производства. В нее входят: зарплата рабочих-повременщиков, служащих, работников детских садов, клубов, санаториев и т.д., а также все виды доплат. Фонд зарплаты этих категорий работников зависит от среднесписочной их численности и среднего заработка за соответствующий период времени. Среднегодовая зарплата рабочих-повременщиков, кроме того, зависит еще от количества отработанных дней в среднем одним рабочим за год, средней продолжительности рабочей смены и среднечасового заработка.

Согласно рис. 2, для детерминированного факторного анализа абсолютного отклонения по фонду повременной зарплаты могут быть использованы следующие модели:

ФОТ = ЧР  ГЗП

ГЗП

где ФОТ – фонд заработной платы;

ЧР – среднесписочная численность;

ГЗП – среднегодовая зарплата одного рабочего

ФОТ = ЧР Д ДЗП

где Д – количество отработанных дней одним рабочим в среднем за год;

ДЗП – среднедневная заработная плата рабочего.

ФОТ = ЧР Д П ЧЗП

где П – средняя продолжительность смены;

Дата: 2019-12-22, просмотров: 368.