На современном этапе наибольшее распространены инновации связанные непосредственно с научно-техническим прогрессом, то есть технологические инновации. Банковское дело становится все более зависимо от новейших информационных технологий. Это обусловлено, прежде всего, доминирующей на сегодняшний день стратегией развития нововведений в банковском бизнесе.

К технологическим инновациям относят: электронные переводы денежных средств и различные другие виды банковского обслуживания, предоставляемые посредством сети Интернет; банковские карточки.

Банковские карточки – это один из прогрессивных средств организации безналичных расчетов. В системе безналичных расчетов они составляют особый класс инструментов платежа, которые могут обладать качествами как дебетовых, так и кредитных инструментов (в зависимости от типа используемых карт) [10].

По состоянию на 1 июля 2003 года на территории России эмиссию или эквайринг платежных карт осуществляет половина действующих кредитных организаций (670 из 1331), из них 619 осуществляют эмиссию, а 537 — эквайринг. Количество эмитированных ими банковских карт выросло по сравнению с началом года на 20% и составило 18,6 миллионов карт [23].

Более полный обзор развития карточной платежной системы России представлен в приложении 1.

По представленным данным проведем анализ количества пластиковых карточек используемых для совершения операций физическими и юридическими лицами в совокупности. Для этого построим диаграмму, отражающую изменения общего числа карт во времени (см. рис. 2.2.).

Рисунок 2.2.

Динамика количества пластиковых карт, используемых в России (тыс. ед.)*

*Рассчитано по: [13, с.99].

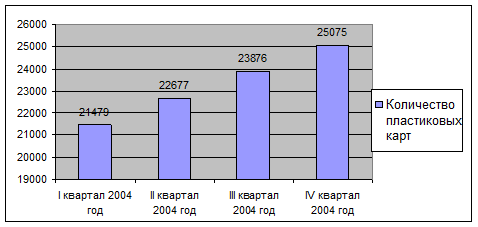

Как видно построенная трендовая модель является значимой, поэтому, используя уравнение тренда, можно составить прогноз изменения количества используемых банковских карт в России (см. рис. 2.3.).

Таблица 2.3.

Прогноз динамики количества пластиковых карт в РФ на 2004 год (тыс. ед.)*

*Рассчитано по: [13, с.99].

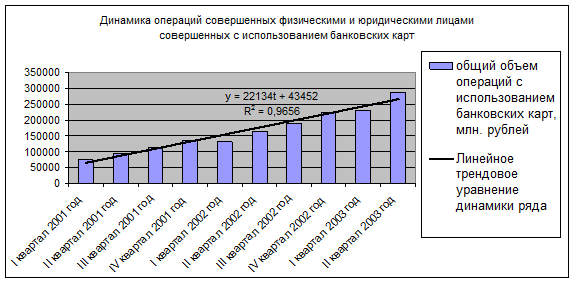

Аналогичным образом проведем анализ динамики и построим прогноз для объемов операций, совершаемых физическими и юридическими лицами с использованием банковских карт, выраженные в денежном эквиваленте (см. рис. 2.4.).

Рисунок 2.4.

Динамика операций совершенных физическими и юридическими лицами

с использованием банковских карт (млн. руб.)*

*Рассчитано по: [13, с.99].

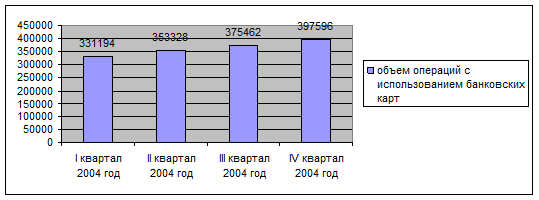

На рисунке 2.5. представлен прогноз, полученный на основе трендовой модели по представленному ряду динамики. Таким образом, в 2004 году в России ожидается рост показателя объемов операций выполняемых с использованием банковских операций на 20% или с331 по 398 млн. руб.

Рисунок 2.5.

Динамика операций совершенных физическими и юридическими лицами

с использованием банковских карт (млн. руб.)*

*Рассчитано по: [13, с.99].

При анализе полученных диаграмм видно, что наблюдается тенденция стабильного роста числа карт и объемов использованием банковских карт операций. То есть происходит постепенное укоренение данного банковского продукта в экономике страны.

Однако, при рассмотрении данного вопроса следует учитывать, что в среднем 70% карт сегодня используется только для получения наличности - так называемые зарплатные проекты (см. табл. 2.2.). Это свидетельствует о том, что рынок карточных услуг еще не достиг состояния зрелости и следовательно, для его развития следует укреплять отечественные пластиковые системы.

Таблица 2.2.

Удельный вес клиентов – «зарплатников», для различных банков, с учетом занимаемой ими в общем числе банков, долей (%)*

|

| Удельный вес используемых банковских карт данного типа в общем числе карт, % | Удельный вес клиентов, пользующихся банковской карточкой в рамках "зарплатного проекта" в общем объеме держателей карт, % |

| VISA Int | 33 | 77 |

| Master Card Int | 20 | 63 |

| АС Сбербанк | 12 | 40 |

| Union Card | 12 | 94 |

| Золотая корона | 7 | 89 |

| Accord | 4 | 37 |

| STB Card | 4 | 84 |

| Другие | 9 | 78 |

*Составлено по: [14, с. 44]; [9, с. 41].

С другой стороны как фактор увеличения безналичных платежей выступает рост количества предприятий торговли и услуг, принимающих к обслуживанию платежные карты, а также появление банкоматов, позволяющих осуществлять оплату коммунальных услуг, услуг мобильной связи и т.п. Это также способствовало увеличению доли платежей, совершенных с использованием карт на предприятиях торговли и услуг, в совокупном объеме платных услуг населению, общественного питания и розничного товарооборота (1,1% за I полугодие 2003 года против 0,9% за весь 2002 год).

Рисунок 2.6.

Инфраструктура, предназначенная для осуществления операций с использованием карт [23].

Из рисунка 2.6. видно, что количество предприятий торговли и услуг, принимающих к оплате платежные карты, выросло по сравнению с началом года на 12%, пунктов выдачи наличных — на 5%, банкоматов — на 23%.

Хотелось бы отметить, что почти 96% от общего объема операций, совершенных на территории России, приходилось на операции, совершенные держателями карт, эмитированных кредитными организациями — резидентами, и 4% — нерезидентами.

В то же время в общем объеме операций с использованием карт, эмитированных нерезидентами, доля операций по оплате товаров и услуг составила 47%, а по снятию наличных денег — 53% [12].

Держатели карт, эмитированных банками-резидентами, по—прежнему предпочитают в России использовать карты для снятия наличных денежных средств, а не для оплаты товаров и услуг. Это обусловлено прежде всего тем, что большинство эмитированных ими карт является «зарплатными», а также недостаточно развитой инфраструктурой их обслуживания. Хотя в последнее время, как уже отмечалось, она динамично развивается [4, с.270-271].

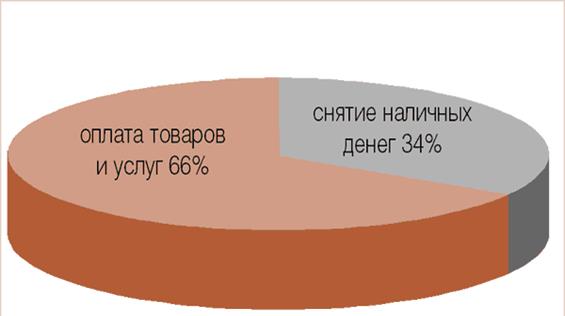

В то же время количество операций по оплате товаров и услуг, совершенных за пределами России держателями карт, эмитированных кредитными организациями — резидентами, преобладает над количеством операций по снятию наличных денег (см. рис. 2.7).

Рисунок 2.7.

Структура операций, совершенных за пределами России держателями карт — клиентами кредитных организаций [23].

Другим видом технологических инновация является интернет-банкинг.

Понятие “Интернет-банк” относится к системам, которые обеспечивают предоставление доступа банковских клиентов к счетам и общей информации о банковских продуктах и услугах с помощью персонального компьютера или другого устройства с процессором. Продукты и услуги интернет-банкинга могут включать оптовые продукты для корпоративных клиентов, а также розничные продукты для индивидуальных потребителей. В конечном счете, продукты и услуги, получаемые через мнтернет-банкинг, могут дублировать продукты и услуги, предоставляемые по другим каналам доставки банка [20, с.26].

В настоящее время наиболее распространенной финансовой интернет-услугой среди российских банков является интернет-банкинг. По данным анкетирования, 40% банков, представители которых приняли участие в опросе, уже предлагают своим клиентам услугу управления банковским счетом через Интернет. 24% банков оказывают услуги интернет-трейдинга, 13% - интернет-эквайринга [8, с.419].

Сейчас 71 российский банк в той или иной степени оказывают услуги через интернет. При этом всего в России на данный момент насчитывается около 1331 кредитных организации. Таким образом, всего 4,7% российских банков оказывает свои услуги через интернет. Из них систему iBank от «БИФИТ» использует 26 банков, систему «Интернет-клиент» от «Банк’с Софт Системс» - 9 операторов, систему «Банк-Клиент/Интернет» от «ИНИСТ» используют 6 банков, системы «Степ Ап» внедрены в 4 банках, на рынке внедрена 1 система от «Диасофт», а 13 финансовых учреждений интернет-системы разработали самостоятельно. Также в одном банке было внедрено решение, разработанное специалистами Автобанка [17, c.20-21].

Заключение.

Первоначально проанализируем, насколько достигнуты цели, поставленные в курсовой работе.

Итак, в первой части работы определена сущность понятия «банковская инновация», приведены критерии отнесения банковских услуг и продуктов к категории инноваций. Далее были рассмотрены классификации банковских инноваций возникшие в отечественном и мировом опыте нововведений в банковском бизнесе. Для дальнейшего анализа выбрана наиболее общая классификация, охватывающая и мировой, и отечественный рынок банковских инноваций. Затем в работе приведены различные стратегии разработки нововведений в банковском бизнесе и выделена доминирующая для России на сегодняшний день.

Вторая часть работы посвящена анализу динамики и построению прогноза выделенных типов банковских инноваций (на примере конкретных видов банковских продуктов и услуг).

По результатам проведенного исследования можно сформулировать общие выводы о развитии рынка банковских инноваций в Российской Федерации.

Анализ всех исследованных частных видов банковских инноваций показал, что наблюдается стабильный и достаточно быстрый рост объемов операций. При проведении прогноза во всех случаях наилучшим является линейный тренд, то есть происходит равномерный процесс развития перечисленных видов инноваций. Полученные оценки построенных прогнозов являются значимыми, что указывает на их достоверность.

Однако при более глубоком анализе проблемы и рассмотрении факторов вызвавших прирост показателей развития банковских инноваций, можно сделать выводы о незначительном реальном развитии рассмотренных банковских услуг.

Так, например, рост объемов пластиковых карт на 70% вызван реализацией «зарплатного проекта». Таким образом пластиковые карты используются в основном для получения наличности. Расширение объемов лизинговых операций обусловлено, прежде всего, развитием экономики страны. Прироста же удельного веса лизинга в общем объеме инвестиций в основные фонды в последние годы практически не наблюдается.

Как уже упоминалось, одной из основных причин появления новых видов банковских услуг является конкуренция между банковскими институтами в условиях рыночных отношений.

С другой стороны, как показывает практика, основную долю инноваций составляют нововведения, вызванные научно-техническим прогрессом, то есть технологические инновации. Данные инновации в процессе внедрения и использования требуют огромных затрат со стороны банка, и доступны только крупным кредитным организациям. В результате мелкие и средние банки не в состоянии оставаться конкурентоспособными на рынке и происходит их поглощение крупными столичными банками.

Таким образом, внедрение технологических инноваций ведет к централизации банковской системы России и, как следствие, снижению конкуренции между кредитными организациями.

Продуктовые инновации наоборот способствуют возникновению конкуренции на рынке банковских услуг, однако доля подобных нововведений в России невелика.

Итак, в целях развития экономики страны необходимо стимулировать введение банками продуктовых инноваций.

России

Список литературы

1. Банки и банковское дело / Под ред. И.Т. Балобанова. – СПб.: Питер, 2003. – 256 с.

2. Газман В. В. Лизинг в контексте Налогового кодекса // Оборудование: рынок, предложение, цены. - 2003.- №10.

3. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 №51-ФЗ.

4. Денежное обращение и банки: Учеб. Пособие / Под ред. Г.Н. Белоглазовой, Г.В. Толоконцевой. – М.: Финансы и статистика, 2001. – 272 с.

5. Дёриг Ханс-Ульрих Универсальный банк – банк будущего. Финансовая стратегия на рубеже века: Пер. с нем. – М.: Международные отношения, 2001. – 384 с.

6. Дмитриева Ю.Г., Красавина Л.Н. Значение мирового опыта для модернизации российской банковской системы // Деньги и кредит. – 2001. - №2.

7. Егоров С.Е. Роль АРБ в определении и реализации стратегии развития банковской системы // Деньги и кредит. – 2002. - №5.

8. Жарковская Е.П. Банковское дело: Учебник. – М.: Омега-Л; Высш. шк., 2003. – 440 с.

9. Иванов П.А., Стрельченко Ю.А. Платежи в электронной коммерции // Деньги и кредит. – 2002. - №1.

10. Лысков А.А. Настоящее и будущее виртуальных карточек // Мир карточек. – 2003. - №7.

11. О стратегии развития банковского сектора Российской Федерации // Вестник Банка России. – 2002. - №5(583).

12. Орехова И.А. Конференция «Розничные финансовые услуги в России» о платежных карточках. // Мир карточек. – 2003. - №7

13. Отдельные показатели, характеризующие операции с использованием банковских карт. // Бюллетень банковской информации. – 2003. - №9(124).

14. Павлова Л.В. Рынок банковских карт в Омской области // Деньги и кредит. – 2002. - №7.

15. Полищук А.И. Новые банковские услуги и продукты: (Банковские инновации) // Банковское дело. - 2001. - №1.

16. Полищук А.И. Управление деятельностью кредитных организаций (банковский менеджмент). - М.: Юристъ, 2002. – 478 с.

17. Рудько-Силиванов В.В., Афанасьев А.А. Интернет-банкинг: проблемы и перспективы // Деньги и кредит. – 2001. - №8.

18. Семикова П.В. Банковские инновации и новый банковский продукт // Банковские технологии. – 2002. - №11.

19. Смирнова Е.П. Плохое дело лизингом не назовут // Известия. - 2001. - №173.

20. Сорвин С.В. Современные банковские технологии и их влияние на эффективность банковской системы // Деньги и кредит. – 2001. - №9.

21. Супонин А.В. Карточный проект банка – технологические и функциональные особенности. // Мир каточек. – 2003. - №5-6.

22. Уткин Э.А. Новые финансовые инструменты рынка. – М: изд-во журнала «Дебет - кредит», 1997. – 112 с.

23. Ямщикова О.Ю., Кузнецов В.А. Рынок платежных карт в России // Банковское дело в Москве. – 2003. - №9(105).

Приложение

Дата: 2019-12-22, просмотров: 356.