Кредитоспособность заемщика зависит от многих факторов, оценить и рассчитать каждый из которых непросто. Большая часть анализируемых на практике показателей кредитоспособности основана на данных за прошедший период или на какую-то отчетную дату, вместе с тем все они подвержены искажающему влиянию инфляции. Сложность представляют выявление и количественная оценка некоторых факторов, таких, как моральный облик и репутация заемщика. Кроме того, применяется множество методов и подходов решения данной задачи, не исключающих друг друга, а дополняющих в комплексе и делающих оценку кредитоспособности заемщика более соответствующей реальности.

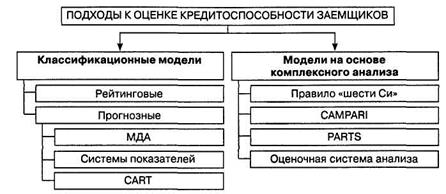

Удачной представляется классификация подходов к оценке кредитоспособности заемщиков коммерческих банков, предложенная профессором И.В. Вишняковым (рис. 1.7).

Рис. 1.7. Классификация моделей оценки кредитоспособности заемщиков профессора И.В. Вишнякова

Классификационные модели дают возможность группировать заемщиков: прогнозные модели позволяют дифференцировать их в зависимости от вероятности банкротства; рейтинговые — в зависимости от их категории, устанавливаемой с помощью группы рассчитываемых финансовых коэффициентов и присваиваемых им уровней значимости.

Рейтинговая оценка (общая сумма баллов) рассчитывается путем умножения значения показателя на его вес (коэффициент значимости) в интегральном показателе. В мировой практике при оценке кредитоспособности на основе системы финансовых коэффициентов применяются в основном следующие пять групп коэффициентов: ликвидности, оборачиваемости, финансового рычага, прибыльности, обслуживания долга.

Американский ученый Э. Рид предложил следующую систему показателей, определяющих различные характеристики кредитоспособности предприятия: ликвидности, оборачиваемости, привлечения средств, прибыльности. Эта система позволяет прогнозировать своевременность совершения будущих платежей, ликвидность и реальность оборотных активов, оценить общее финансовое состояние фирмы и ее устойчивость, а также возможность определить границы снижения объема прибыли, в которых осуществляется погашение части фиксированных платежей.

Другая группа ученых (Дж. Шим, Дж. Сигел, Б. Нидлз, Г. Андерсон, Д. Колдвел) предложила использовать группы показателей, характеризующих ликвидность, прибыльность, долгосрочную платежеспособность и показатели, основанные на рыночных критериях. В отличие от методики Э. Рида этот подход позволяет прогнозировать долгосрочную платежеспособность с учетом степени защищенности кредиторов от неуплаты процентов (коэффициента покрытия процента). Коэффициенты, основанные на рыночных критериях, включают отношение цены акции к доходам, размер дивидендов и рыночный риск. С их помощью определяются отношение текущего биржевого курса акций к доходам в расчете на одну акцию, текущая прибыль их владельцев, изменчивость курса акций фирмы относительно курсов акций других фирм. Однако расчет некоторых коэффициентов сложен и требует применения специальных статистических методов. На практике каждый коммерческий банк выбирает для себя определенные коэффициенты и решает вопросы, связанные с методикой их расчета. Этот подход позволяет охарактеризовать финансовое состояние заемщика на основе синтезированного показателя-рейтинга, рассчитываемого в баллах, присваиваемых каждому значению коэффициента. В соответствии с баллами устанавливается класс организации: первоклассная, второклассная, третьеклассная или неплатежеспособная. Класс организации принимается банком во внимание при разработке шкалы процентных ставок, определении условий кредитования, установлении режима кредитования (форма кредита, размер и вид кредитной линии и т.д.), оценке качества кредитного портфеля, анализе финансовой устойчивости банка.

Прогнозные модели, получаемые с помощью статистических методов, используются для оценки качества потенциальных заемщиков. При множественном дискриминантном анализе (МДА) используется дискриминантная функция (Z), учитывающая некоторые параметры (коэффициенты регрессии) и факторы, характеризующие финансовое состояние заемщика (в том числе финансовые коэффициенты). Коэффициенты регрессии рассчитываются в результате статистической обработки данных по выборке фирм, которые либо обанкротились, либо выжили в течение определенного времени. Если Z-оценка фирмы находится ближе к показателю средней фирмы-банкрота, то при условии продолжающегося ухудшения ее положения она обанкротится. Если менеджеры фирмы и банк предпримут усилия для устранения финансовых трудностей, то банкротство, возможно, не произойдет. Таким образом, Z-оценка является сигналом для предупреждения банкротства фирмы. Применение данной модели требует обширной репрезентативной выборки фирм по разным отраслям и масштабам деятельности. Сложность заключается в том, что не всегда можно найти достаточное число обанкротившихся фирм внутри отрасли для расчета коэффициента регрессии.

Наиболее известными моделями МДА являются модели Альтмана и Чессера, включающие следующие показатели: отношение собственных оборотных средств к сумме активов; отношение реинвестируемой прибыли к сумме активов; отношение рыночной стоимости акций к заемному капиталу; отношение объема продаж (выручки от реализации) к сумме активов; отношение брутто-прибыли (прибыли до вычета процентов и налогов) к сумме активов.

Организацию относят к определенному классу надежности на основе значений Z-индекса модели Альтмана. Пятифакторная модель Альтмана построена на основе анализа состояния 66 фирм и позволяет дать достаточно точный прогноз банкротства на два-три года вперед. В более поздних работах ученый изучил такие факторы, как капитализируемые обязательства по аренде, применил сглаживание данных для устранения случайных колебаний. Новая модель с высокой с степенью точности предсказывает банкротство на два года вперед и с меньшей вероятностью (примерно 70%) — на пять лет вперед. Построение в российских условиях подобных моделей достаточно сложно из-за отсутствия статистических данных о банкротстве организаций, постоянного изменения нормативной базы в области банкротства и признания банкротства организации на основе данных, не поддающихся учету.

Модель Чессера позволяет прогнозировать невыполнение клиентом условий договора о кредите. Невыполнение подразумевает не только непогашение кредита, но и любые другие отклонения, делающие отношения между кредитором и заемщиком менее выгодными по сравнению с первоначальными условиями. Используемая линейная комбинация независимых переменных (Z) включает: отношение кассовой наличности и стоимости легко реализуемых ценных бумаг к сумме активов; отношение чистой суммы продаж (без учета НДС) к сумме кассовой наличности и стоимости легко реализуемых ценных бумаг; отношение брутто-дохода (прибыли до вычета процентов и налогов) к сумме активов; отношение совокупной задолженности к сумме активов; отношение основного капитала к величине чистых активов (или применяемого капитала, равного акционерному капиталу и долгосрочным кредитам); отношение оборотного капитала к нетто-продажам (чистой сумме продаж). Получаемый показатель может рассматриваться как оценка вероятности невыполнения условий кредитного договора. Чессер использовал данные ряда банков по 37 «удовлетворительным» и 37 «неудовлетворительным» кредитам и для расчета взял показатели балансов фирм-заемщиков за год до получения кредита. Подставив расчетные показатели модели в формулу вероятности нарушения условий договора, Чессер правильно определил три из каждых четырех исследуемых случаев.

Отечественные дискриминантные модели прогнозирования банкротства представлены двухфакторной моделью М.А. Федотовой и пяти-факторной моделью Р.С. Сайфулина, Г Г. Кадыкова. Модель оценки вероятности банкротств Федотовой опирается на коэффициент текущей ликвидности (Х{) и долю заемных средств в валюте баланса (Х2).

В уравнении Сайфулина, Кадыкова используются следующие коэффициенты: коэффициент обеспеченности собственными средствами (нормативное значение Х1 > 0,1); коэффициент текущей ликвидности (Х2 > 2); интенсивность оборота авансируемого капитала, характеризующая объем реализованной продукции, приходящейся на 1 руб. средств, вложенных в деятельность организации (Х3 > 2,5); рентабельность продаж, рассчитываемая как отношение прибыли от продаж к выручке (для каждой отрасли индивидуальная); рентабельность собственного капитала (Х5> 0,2). При полном соответствии значений финансовых коэффициентов минимальным нормативным уровням Z = 1 финансовое состояние заемщика с рейтинговым числом менее 1 характеризуется как неудовлетворительное.

Помимо МДА-моделей прогнозирования вероятного банкротства заемщика могут использоваться и упрощенные модели, основанные на системе определенных показателей. К примеру, система показателей Бивера включает: коэффициент Бивера (КБивера); рентабельность активов; финансовый рычаг; коэффициент покрытия активов собственным оборотным капиталом; коэффициент покрытия краткосрочных обязательств оборотными активами. Коэффициент Бивера равен отношению разницы чистой прибыли и амортизации к сумме долгосрочных и краткосрочных обязательств. Значение КБивера ≥ -0,15 свидетельствует о неблагополучном финансовом состоянии за год до банкротства, как и значение коэффициента покрытия активов чистым оборотным капиталом меньше 0,06, а коэффициента покрытия краткосрочных обязательств меньше 1.

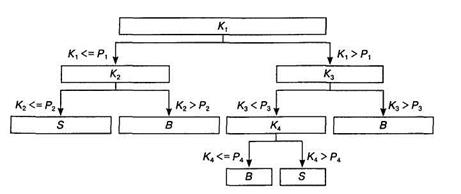

При классификации кредитов возможно использование модели CART (Classification and regression trees), что переводится как «классификационные и регрессионные деревья». Это непараметрическая модель, основные достоинства которой заключаются в возможности широкого применения, доступности для понимания и легкости вычислений, хотя при построении применяются сложные статистические методы. В «классификационном дереве» фирмы-заемщики расположены на определенной «ветви» в зависимости от значений выбранных финансовых коэффициентов; далее идет «разветвление» каждой из них в зависимости от следующих коэффициентов. Точность классификации при использовании данной модели — около 90%. Пример «классификационного дерева» представлен на рис. 1.8, где К, — финансовый коэффициент; Р, — нормативное значение показателя; В — предполагаемый банкрот; 5 — предположительно устойчивое состояние.

Рис. 1.8. «Классификационное дерево» модели CART

В дополнение к выделенным И.В. Вишняковым моделям необходимо добавить методику, широко используемую в отечественной практике, — методику на основе анализа денежных потоков. Эта методика в отличие от подхода, основанного на финансовых коэффициентах, позволяет использовать не данные об остатках по статьям активов и пассивов, а коэффициенты, определяемые по данным об оборотах ликвидных активов, запасах и краткосрочных долговых обязательствах, посредством расчета чистого сальдо различных поступлений и расходов денежных средств за определенный период. Разница между притоком и оттоком средств показывает величину общего чистого денежного потока. Кратковременное превышение оттока над притоком говорит о дефиците денежных средств (более низком рейтинге клиента). Систематическое превышение оттока над притоком средств характеризует клиента как некредитоспособного. Сложившаяся средняя величина общего денежного потока может устанавливаться в качестве предела выдачи новых кредитов, так как показывает размер средств, с помощью которых клиент имеет возможность погашать долговые обязательства. На основе соотношения величины общего денежного потока и размера долговых обязательств клиента определяется его класс кредитоспособности. Анализ денежного потока позволяет сделать вывод о слабых сторонах управления предприятия. При решении вопроса о выдаче кредита на длительный срок анализ денежного потока проводится не только на основе данных за истекший период, но и на основе прогнозных данных на планируемый период.

Модели оценки кредитоспособности, основанные на методах комплексного анализа.

В случае использования математических моделей не учитывается влияние «качественных» факторов при предоставлении банками кредитов. Эти модели лишь отчасти позволяют кредитным экспертам банка сделать вывод о возможности предоставления кредита. Недостатками классификационных моделей являются их «замкнутость» на количественных факторах, произвольность выбора системы количественных показателей, высокая чувствительность к недостоверности исходных данных, громоздкость при использовании статистических межотраслевых и отраслевых данных. В рамках комплексных моделей анализа возможно сочетание количественных и качественных характеристик заемщика. К примеру, в практике банков США применяется правило «шести Си», в основе которого лежит использование шести базовых принципов кредитования, обозначенных словами, начинающимися с английской буквы «Си» (С): Character, Capacity, Cash, Collateral, Conditions, Control.

Характер заемщика: ответственность, надежность, честность, порядочность и серьезность намерений клиента.

Способность заимствовать средства: кредитный инспектор должен быть уверен в том, что клиент, испрашивающий кредит, имеет юридическое право подавать кредитную заявку и подписывать кредитный договор, т.е. в том, что руководитель или представитель компании (банка), обращающийся за кредитом, имеет соответствующие полномочия, предоставленные ему учредителями или советом директоров, на проведение переговоров и подписание кредитного договора от имени компании (банка).

Денежные средства: важным моментом любой кредитной заявки является определение возможности заемщика погасить кредит за счет средств, полученных от продажи или ликвидации активов, потока наличности или привлеченных ресурсов.

Обеспечение: при оценке обеспечения по кредитной заявке необходимо установить, располагает ли заемщик достаточным капиталом или качественными активами для предоставления необходимого обеспечения по кредиту; необеспеченные кредиты предоставляются первоклассным заемщикам, имеющим квалифицированное руководство и отличную кредитную историю.

Условия: кредитный инспектор должен знать, как идут дела у заемщика, каково положение, складывающееся в соответствующей отрасли, а также то, как изменение экономических и других условий в стране может повлиять на процесс погашения кредита.

Контроль сводится к выяснению, насколько изменение законодательства, правовой, экономической и политической обстановки может негативно повлиять на деятельность заемщика и его кредитоспособность.

Анализ кредитоспособности клиента в соответствии с основными принципами кредитования, содержащимися в методике «CAMPARI», заключается в поочередном выделении из кредитной заявки и прилагаемых финансовых документов наиболее существенных факторов, определяющих деятельность клиента, в их оценке и уточнении после личной встречи с клиентом. Название CAMPARI образуется из начальных букв следующих слов: С (Character) — репутация, характеристика клиента; A (Ability) — способность к возврату кредита; М (Margin) — маржа, доходность; Р (Purpose) — целевое назначение кредита; A (Amount) — размер кредита; R (Repayment) — условия погашения кредита; I (Insurance) — обеспечение, страхование риска непогашения кредита.

В Англии в руководстве по банковским услугам отмечается, что ключевым словом, в котором сосредоточены требования при выдаче ссуд заемщикам, является «PARTS»: P (Purpose) — назначение, цель получения кредита; A (Amount) — сумма, размер кредита; R (Repayment) — оплата, возврат (долга и процентов); Т (Term) — срок предоставления кредита; S (Security) — обеспечение погашения кредита. Комплексные методики оценки кредитоспособности заемщика применяются многими коммерческими банками, однако эти методики недостаточно теоретически проработаны и в них мало использован математический аппарат.

Основными недостатками системы отбора заемщиков коммерческими банками на сегодняшний день являются:

- субъективизм — зачастую решения, принимаемые кредитными инспекторами, основаны только на интуиции и личном опыте;

- негибкость и нестабильность — качество оценки является случайной величиной, которую невозможно улучшить или ухудшить, и зависит от эмоционального состояния и предпочтений эксперта;

- отсутствие системы обучения, передачи знаний и повышения квалификации — прежде чем стать высококвалифицированным специалистом, необходимо накопить определенный уровень знаний, основанный на приобретении достаточного опыта в данной сфере, а обучение кредитных аналитиков находится, как правило, на недостаточно высоком уровне вследствие отсутствия эффективных методик анализа и технологий обучения;

- ограничение числа рассматриваемых заявок, которое обусловлено ограниченными физическими ресурсами человека, в результате этого — упущенная выгода от ограничения числа рассматриваемых заявок.

Глава 2. Анализ кредитоспособности на примере ООО «Енотаевского рспо».

Дата: 2019-12-22, просмотров: 410.