ВЫПОЛНИЛ:

Студент группы

ПРОВЕРИЛ:

ВВЕДЕНИЕ

В процессе управления коммерческой деятельностью можно выделить следующие его основные этапы - предварительный, оперативный и заключительный, тем самым и квалифицировать и виды анализа коммерческой деятельности в соответствии с этими признаками.

В качестве слагаемых системы управления выступают: планирование, организация, регулирование (координация), стимулирование и контроль. А к основным принципам управления можно отнести: демократический подход, единоначалие и коллегиальность, индивидуальную ответственность, соблюдение режима экономии, конкретность и оперативность руководства, объективную и научную обоснованность принимаемых решений.

Даже перечень отдельных функций и принципов управления определяет значение и место экономического анализа в процессе управления коммерческой деятельностью.

Объективная и научная обоснованность принимаемых решений должны органично «вписаться» в стиль руководителя, либо хозяйственника. Все управленческие решения вне зависимости от сроков должны быть обоснованными, мотивированными, оптимальными. Особенно затруднительно принимать в оптимальном варианте оперативные решения. Большую помощь здесь может оказать оперативный анализ. Принятие оптимальных управленческих решений превратилось сейчас в важнейшую проблему; экономистами разрабатывается теория принятия управленческих решений, являющаяся одним из разделов науки управления.

Теория принятия управленческих решений исходит из многовариантности, влияния дополнительных факторов на каждый отдельно взятый вариант, установления параметров оптимальности, использования методов итераций. Многовариантность в условиях неопределенности и влияния дополнительных факторов делает необходимым анализ различных вариантов управленческих решений. Выбор наилучшего варианта осуществляется посредством экономико-математического моделирования и системного анализа. Принятие решений требует разработки возможных курсов действий и их обоснования путем проведения экономического анализа различных управленческих вариантов.

Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов.

Обобщенно наиболее важные показатели финансовых результатов деятельности предприятия представлены в форме №2 годовой и квартальной бухгалтерской отчетности.

К ним относятся: прибыль (убыток) от реализации продукции (работ, услуг), прибыль (убыток) от прочей реализации; доходы и расходы от внереализационных операций; балансовая прибыль; налогооблагаемая прибыль: чистая прибыль и др.

Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социальных и материальных потребностей трудовых коллективов. За счет прибыли выполняется также часть обязательств предприятия перед бюджетом, банками и другими предприятиями и организациями. Показатели прибыли становятся важнейшими для оценки производственной и финансовой деятельности предприятий и характеризуют абсолютную эффективность хозяйствования предприятия.

Под методом экономического анализа понимается диалектический способ подхода к изучению хозяйственных процессов в их становлении и развитии.

К характерным особенностям метода экономического анализа относятся выявление и измерение взаимосвязи и взаимозависимости между показателями, которые определяются объективными условиями производства и обращения товаров. Каждый показатель зависит от различных факторов, которые подразделяются на количественные и качественные.

Нельзя экономические понятия, хозяйственные показатели брать изолированно - все они связаны между собой.

В процессе экономического анализа, аналитической обработки экономической информации применяется ряд специальных способов и приемов. В них раскрывается специфичность метода экономического анализа, отражается его системный, комплексный характер.

Системность в экономическом анализе обуславливается тем, что хозяйственные процессы рассматриваются как многообразные, внутренние сложные единства, состоящие из взаимосвязанных сторон и элементов. В ходе такого анализа выявляются и изучаются связи между сторонами и элементами, устанавливается каким образом эти связи в результате взаимодействия приводят к единству изучаемого процесса в его целостности. Системность экономического анализа проявляется и в объединении, в совокупности всех специфических приемов на основе собственных достижений и достижений ряда смежных наук (математика, статистика, бухгалтерский учет, планирование, управление, экономическая кибернетика и др.).

Анализ оборачиваемости

Здесь анализируется динамика общих и частных коэффициентов оборачиваемости активов предприятия. Как известно, капитал находится в постоянном движении, переходя из одной стадии кругооборота в другую. На первой стадии предприятие приобретает необходимые ему основные фонды, производственные запасы, на второй - средства в форме запасов поступают в производство, а часть используется на оплату труда работников, выплату налогов, платежей по социальному страхованию и другие расходы. Заканчивается эта стадия выпуском готовой продукции. На третьей стадии готовая продукция реализуется и на счет предприятия поступают денежные средства. Чем быстрее капитал сделает кругооборот, тем больше продукции получит и реализует предприятие при одной и той же сумме капитала. Задержка движения средств на любой стадии ведет к замедлению оборачиваемости капитала, требует дополнительного вложения средств и может вызвать значительное ухудшение финансового состояния предприятия.

Ускорение оборачиваемости оборотных средств уменьшает потребность в них, позволяет предприятиям высвобождать часть оборотных средств.

В результате ускорения оборота высвобождаются элементы оборотных средств, меньше требуется запасов, сырья, материалов, заделов незавершенного производства и пр., а следовательно, высвобождаются и денежные ресурсы, ранее вложенные в эти запасы и заделы. Высвобожденные денежные ресурсы откладываются на расчетном счете предприятия, в результате чего улучшается их финансовое состояние, укрепляется платежеспособность.

В нашем случае (см. таблицу 6) коэффициент оборачиваемости (общий) увеличивается, значит увеличиваются и частные. Ведь общая оборачиваемость всех оборотных средств складывается из частной оборачиваемости отдельных элементов оборотных средств.

Таблица 6

Оценка рентабельности

Показатели рентабельности характеризуют эффективность предприятия в целом, доходность различных направлений деятельности, окупаемость затрат и т.д. Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования. Их применяют для оценки деятельности предприятия и как инструмент в инвестиционной политике ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

· показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов;

· показатели, характеризующие рентабельность продаж;

· показатели, характеризующие доходность капитала и его частей.

Все эти показатели рассчитываются на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли (см. таблицу 7)

| показатель | прошлый год | отчетный год | отклонения |

| 1,Рентабельность реализованной продукции (%) | 0,243586854 | 1,049456583 | 0,80586973 |

| 2,Оборачиваемость всех активов | 3,092772455 | 3,501990213 | 0,409217758 |

| 3,Оборачиваемость текущих активов | 3,225839828 | 3,686333989 | 0,460494161 |

| 4,Рентабельность текущих активов (%) | 0,785772174 | 3,868647473 | 3,082875299 |

| 5,Рентабельность предприятия | 0,753358711 | 3,675186684 | 2,921827973 |

1. рентабельность реализованной продукции: на начало 0,24%; на конец 0,05%; темп роста 437,5%;

2. рентабельность текущих активов: на начало 0,78; на конец 3,86; темп роста 494,8%;

3. рентабельность предприятия: на начало 0,75%; на конец 3,675%; темп роста 490%;

Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса, рыночного обмена. Показатели рентабельности - это важные характеристики факторной среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

Основные показатели рентабельности можно объединить в следующие группы:

· показатели, рассчитанные на основе прибыли (доходов);

· показатели, рассчитанные на основе производственных активов;

· показатели, рассчитанные на основе потоков наличных денежных средств.

Первая группа показателей формируется на основе расчета уровней рентабельности (доходности) по показателям прибыли (дохода), отражаемым в отчетности предприятия.

Вторая группа показателей формируется на основе расчета уровней рентабельности в зависимости от изменения размера и характера авансированных средств: все производственные активы предприятия; инвестированный капитал (собственные средства + долгосрочные обязательства); акционерный(собственный капитал). Данные показатели весьма практичны. Они отвечают интересам различных участников. Например, администрацию предприятия интересует отдача (доходность) всех производственных активов; потенциальных инвесторов и кредиторов интересует отдача на инвестируемый капитал; собственников и учредителей интересует доходность акций и т.д.

факторные модели рентабельности раскрывают важнейшие причинно-следственные связи между показателями финансового состояния предприятия и финансовыми результатами. Поэтому они являются незаменимым инструментом «объяснения» (оценки) сложившейся ситуации и являются управляемыми моделями прогнозирования финансовой устойчивости предприятия.

Как видно из таблицы, на предприятии очень низкие показатели рентабельности. Наблюдается тенденция к их увеличению к концу года. При уменьшении оборота на 5%, увеличение рентабельности произошло также за счет увеличения прибыли, которая, в свою очередь, увеличилась за счет снижения затрат, а именно - коммерческих расходов.

Таблица 9

Динамика показателей прибыли

| Показатель | Прибыль | Изменения | ||

| прошлый год | отчетный год | абсолютные | темп роста | |

| 1,Прибыль от реализации, работ и услуг | 27738 | 44556 | 16818 | 1,6063 |

| 2,Результат от прочей реализации | 0 | 195 | 195 | ------------------ |

| 3,Доходы (сальдо) от внереализационных операций | -12647 | -11813 | 834 | 0,934 |

| 4,Балансовая прибыль | 15291 | 32938 | 17647 | 2,154 |

| 5.Прибыль, оставшаяся в распоряжении предприятия | 4906 | 20890 | 15984 | 4,258 |

Таблица 10

| наименование показателя | код стр. | За отчетный период | за аналогичный период прошлого года |

| 1 | 2 | 3 | 4 |

| Выручка (нетто) от реализации товаров, продукции, услуг | 010 | 1990554 | 2014066 |

| Себестоимость реализации товаров, продукции, работ, услуг | 020 | 1484536 | 1461883 |

| Коммерческие расходы | 030 | 461462 | 524445 |

| Управленческие расходы | 040 | ||

| Прибыль (убыток) от реализации | 050 | 44556 | 27738 |

| Проценты к получению | 060 | 200 | |

| Проценты к уплате | 070 | ||

| Доходы от участия в других организациях | 080 | ||

| Прочие операционные доходы | 090 | 1083 | |

| Прочие операционные расходы | 100 | 888 | |

| Прибыль (убыток) от финансово-хозяйственной деятельности | 110 | 44751 | 27938 |

| Прочие внереализационные доходы | 120 | 480 | |

| Прочие внереализационные расходы | 130 | 11813 | 13127 |

| Прибыль (убыток) отчетного периода | 140 | 32938 | 15291 |

| Налог на прибыль | 150 | 12048 | 10385 |

| Отвлеченные средства | 160 | 19136 | 4906 |

| Нераспределенная прибыль (убыток) отчетного года | 170 | 1754 | 0 |

Факторный анализ прибыли должен показать, за счет каких факторов изменилась в ту или иную прибыль предприятия (см. таблицу 11).

Таблица 11

СПИСОК ЛИТЕРАТУРЫ

|

|

1. Адамов В.Е., Ильенкова С.Д., Сиротина Т.П., Смирнов С.А. Экономика и статистика фирм. – М.6 Финансы и статистика, 2000.

2. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник – М.: Финансы и статистика, 2000.

3. Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом? - М.: Финансы и статистика, 2000.

4. Бернстайн Л.А. Анализ финансовой отчетности: Теория, практика и интерпретация / Пер. с англ. – М.: Финансы и статистика, 1996.

5. Крейнина М.Н. Финансовое состояние предприятия. Методы оценки – М.: ИКЦ «ДИС», 1997.

6. Прыкин Б.В. Экономический анализ предприятия: Учебник для ВУЗов – М.: ЮНИТИ-ДАНА, 2000.

7. Родионова В.М., Федотова М.А. Финансовая устойчивость предприятия в условиях инфляции. – М.: Перспектива, 1995.

8. Савицкая Г.В. Анализ хозяйственной деятельности предприятия – Минск: ИП «Экоперспектива», 2000.

9. Шеремет А.Д,, Негашев Е.В. Методика финансового анализа – М.: ИНФРА-М, 1999.

10. Шеремет А.Д., Сайфулин Р,С, Финансы предприятий – М.: ИНФРА-М, 1998.

ВЫПОЛНИЛ:

Студент группы

ПРОВЕРИЛ:

ВВЕДЕНИЕ

В процессе управления коммерческой деятельностью можно выделить следующие его основные этапы - предварительный, оперативный и заключительный, тем самым и квалифицировать и виды анализа коммерческой деятельности в соответствии с этими признаками.

В качестве слагаемых системы управления выступают: планирование, организация, регулирование (координация), стимулирование и контроль. А к основным принципам управления можно отнести: демократический подход, единоначалие и коллегиальность, индивидуальную ответственность, соблюдение режима экономии, конкретность и оперативность руководства, объективную и научную обоснованность принимаемых решений.

Даже перечень отдельных функций и принципов управления определяет значение и место экономического анализа в процессе управления коммерческой деятельностью.

Объективная и научная обоснованность принимаемых решений должны органично «вписаться» в стиль руководителя, либо хозяйственника. Все управленческие решения вне зависимости от сроков должны быть обоснованными, мотивированными, оптимальными. Особенно затруднительно принимать в оптимальном варианте оперативные решения. Большую помощь здесь может оказать оперативный анализ. Принятие оптимальных управленческих решений превратилось сейчас в важнейшую проблему; экономистами разрабатывается теория принятия управленческих решений, являющаяся одним из разделов науки управления.

Теория принятия управленческих решений исходит из многовариантности, влияния дополнительных факторов на каждый отдельно взятый вариант, установления параметров оптимальности, использования методов итераций. Многовариантность в условиях неопределенности и влияния дополнительных факторов делает необходимым анализ различных вариантов управленческих решений. Выбор наилучшего варианта осуществляется посредством экономико-математического моделирования и системного анализа. Принятие решений требует разработки возможных курсов действий и их обоснования путем проведения экономического анализа различных управленческих вариантов.

Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов.

Обобщенно наиболее важные показатели финансовых результатов деятельности предприятия представлены в форме №2 годовой и квартальной бухгалтерской отчетности.

К ним относятся: прибыль (убыток) от реализации продукции (работ, услуг), прибыль (убыток) от прочей реализации; доходы и расходы от внереализационных операций; балансовая прибыль; налогооблагаемая прибыль: чистая прибыль и др.

Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социальных и материальных потребностей трудовых коллективов. За счет прибыли выполняется также часть обязательств предприятия перед бюджетом, банками и другими предприятиями и организациями. Показатели прибыли становятся важнейшими для оценки производственной и финансовой деятельности предприятий и характеризуют абсолютную эффективность хозяйствования предприятия.

Под методом экономического анализа понимается диалектический способ подхода к изучению хозяйственных процессов в их становлении и развитии.

К характерным особенностям метода экономического анализа относятся выявление и измерение взаимосвязи и взаимозависимости между показателями, которые определяются объективными условиями производства и обращения товаров. Каждый показатель зависит от различных факторов, которые подразделяются на количественные и качественные.

Нельзя экономические понятия, хозяйственные показатели брать изолированно - все они связаны между собой.

В процессе экономического анализа, аналитической обработки экономической информации применяется ряд специальных способов и приемов. В них раскрывается специфичность метода экономического анализа, отражается его системный, комплексный характер.

Системность в экономическом анализе обуславливается тем, что хозяйственные процессы рассматриваются как многообразные, внутренние сложные единства, состоящие из взаимосвязанных сторон и элементов. В ходе такого анализа выявляются и изучаются связи между сторонами и элементами, устанавливается каким образом эти связи в результате взаимодействия приводят к единству изучаемого процесса в его целостности. Системность экономического анализа проявляется и в объединении, в совокупности всех специфических приемов на основе собственных достижений и достижений ряда смежных наук (математика, статистика, бухгалтерский учет, планирование, управление, экономическая кибернетика и др.).

Способы и методы экономического анализа

Способы и приемы экономического анализа можно условно подразделить на две группы: традиционные и математические.

Основные традиционные способы и приемы - использование абсолютных, относительных и средних величин; применение сравнения, группировки, индексного метода, метода цепных подстановок, балансового метода.

Основные экономико-математические методы в анализе - это: методы элементарной математики, классические методы математического анализа, методы математической статистики, методы математического программирования, эвристические методы и др.

Рассмотрим основные традиционные способы:

· анализ тех или иных показателей начинается с использования абсолютных величин (объем производства, объем товарооборота, сумма производственных затрат и издержек обращения, сумма валового дохода и сумма прибыли).

Но в анализе абсолютные величины используются в большей мере в качестве базы для исчисления средних и относительных величин.

· относительные величины незаменимы при анализе явлений динамики. Они исчисляются путем построения временного ряда, т.е. характеризуют изменение того или иного показателя во времени (отношение, например, выпуска промышленной продукции за ряд лет к базисному периоду, принятому за 100).

Аналитичность относительных величин хорошо проявляется и при изучении показателей структурного порядка. Отражая отношение части совокупности к совокупности, взятой в целом, они наглядно иллюстрируют как всю совокупность, так и ее часть (например удельный вес запасов и затрат, долгосрочных финансовых вложений, уставного, резервного фонда, долгосрочных пассивов и др. по отношению к валюте баланса).

· не менее важное значение имеют в процессе анализа и средние величины. Они позволяют переходить от единичного к общему, от случайного - к закономерному; без них невозможно сравнение изучаемого признака по разным совокупностям, невозможна характеристика варьирующего показателя со времени; они позволяют абстрагироваться от случайности отдельных значений и колебаний. С помощью средних величин (групповых и общих), исчисленных на основе массовых данных о качественно однородных явлениях, можно определить общие тенденции и закономерности в развитии экономических процессов (например при анализе динамики общих и частных коэффициентов оборачиваемости активов предприятия или при анализе влияния отдельных факторов на изменение рентабельности собственных средств).

· сравнение - наиболее распространенный способ анализа и считается одним из важнейших. Существует несколько форм сравнения с планом, сравнение с прошлым, сравнение с лучшим, сравнение со средними данными. Сравнение с предшествующим периодом проявляется в сопоставлении хозяйственных показателей текущего дня, декады, месяца, квартала, года с аналогичными предшествующими периодами, например, определяется темп роста или темп прироста запасов и затрат, текущих активов, долгосрочных пассивов и др. в отчетном году по сравнению с предыдущим годом при оценке платежеспособности предприятия). Сравнение с прошлым временем связано с большими трудностями, которые вызываются значительными нарушениями условий сопоставимости. Такое сравнение требует пересчета оборотов в одинаковые цены, пересчета ряда статей издержек с применением индекса цен, тарифов, ставок.

· группировка - неотъемлемая часть почти любого экономического исследования. Она предполагает определенную классификацию явлений и процессов, а также причин и факторов, их обуславливающих. На основе построения групповых таблиц устанавливается характер влияния причин и факторов на хозяйственные показатели. Групповые таблицы можно строить как по одному признаку (простые группировки), так и по нескольким (комбинированные группировки).

· индексный метод основывается на относительных показателях, выражающих отношение уровня данного явления к уровню его в прошлое время или к уровню аналогичного явления, принятому в качестве базы. Индексным методом можно выявить влияние на изучаемый совокупный показатель различных факторов. Статистика называет несколько форм индексов, которые используются в аналитической работе (агрегатная, арифметическая, гармоническая и др.). Используя индексные пересчеты и построив временный ряд, характеризующий, например выпуск промышленной продукции в стоимостном измерении, объем оптового или розничного товарооборота (в ценах базисного периода), можно достаточно квалифицированно проанализировать явления динамики.

· метод цепных подстановок используется для исчисления влияния отдельных факторов на соответствующий совокупный показатель. Цепная подстановка широко применяется при анализе показателей отдельных предприятий и объединений. Данный способ используется лишь тогда, когда зависимость между изучаемыми явлениями имеет строго функциональный характер, когда она представляется в виде прямой или обратно пропорциональной зависимости. В этих случаях анализируемый совокупный показатель как функция нескольких переменных должен быть изображен в виде алгебраической суммы, произведения или частного от деления одних показателей на другие. Метод цепных подстановок состоит в последовательной замене плановой величины одного из сомножителей - фактической его величиной; все остальные показатели при этом считаются неизменными. Следовательно, каждая подстановка связана с отдельным расчетом: чем больше показателей в расчетной формуле, тем больше и расчетов. Степень влияния того или иного показателя выявляется последовательным вычитанием: из второго расчета вычитается первый, из третьего - второй и т.д.

В первом расчете все величины плановые, в последнем - фактические. В практике анализа в первую очередь выявляется влияние количественных показателей, а потом - качественных. Так, если требуется определить степень влияния численности работников и производительности труда на размер выпуска промышленной продукции, то прежде устанавливают влияние количественного показателя - численности работников, а потом качественного - производительности труда.

· балансовый метод широко используется в бухгалтерском учете, статистике и планировании. Применяется он и при анализе хозяйственной деятельности предприятий. На промышленных предприятиях например с помощью этого метода анализируются использование рабочего времени, производственного оборудования, движения сырья, полуфабрикатов, готовой продукции, финансовое положение. Очень выражено применение балансового метода на примере товарного (сырьевого) баланса, который печатается на предприятиях почти всех отраслей народного хозяйства.

Очень подробно все вышеуказанные способы экономического анализа, в том числе и математические, описаны в [ 1 ].

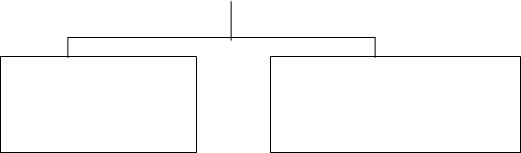

На рис.1 показана общая схема экономического анализа. В основе классификации видов экономического анализа лежит классификация функций управления, поскольку экономический анализ является необходимым элементом выполнения каждой функции управления экономикой.

|

Экономический анализ

Теоретический, Конкретно-экономический

политэкономический анализ

анализ

| |||

|

Макроэкономический Макроэкономический

анализ анализ

| |||||||||

| | |||||||||

|  | ||||||||

| |||||||||

Народно - Отраслевой Анализ

хозяйственный экономический хозяйственной

хозяйственный экономический хозяйственной

анализ анализ деятельности

анализ анализ деятельности

Территориальный основных звеньев

экономический народного

анализ хозяйства

Программно-

ориентированный

анализ

Рис.1 Структурная схема экономического анализа

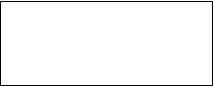

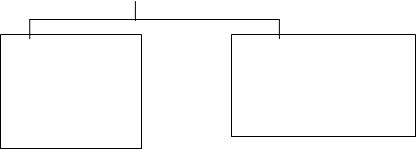

В свою очередь, анализ хозяйственной деятельности предприятия представляет собой полный анализ хозяйственной деятельности, состоящий из 2-х тесно взаимосвязанных разделов: финансового анализа и производственного управленческого анализа (см.рис.2)

Анализ

Анализ

хозяйственной деятельности

|

Финансовый Управленческий

анализ анализ

|  | ||||||||

|  |  | |||||||

Внешний финансо- Внутрихозяйствен- Внутрихозяйственный

Внешний финансо- Внутрихозяйствен- Внутрихозяйственный

вый анализ по дан- ный анализ по дан- производственный ана-

ным публичной фи- ным бухгалтерского лиз по данным управ-

нансовой (бухгал- учета и отчетности ленческого учета

терской) отчетности

Рис.2 Структурная схема анализа хозяйственной деятельности

По содержанию процесса управления выделяют:

n перспективный анализ (прогнозный, предварительный);

n оперативный анализ;

n текущий (ретроспективный) анализ по итогам деятельности за тот или иной период.

Виды экономического анализа классифицируются также по:

* субъектам, т.е. кто проводит анализ (руководство, экономические службы, собственники, органы хозяйственного управления, поставщики, покупатели, аудиторские фирмы, кредитные, финансовые органы);

* периодичности ( периодический годовой, квартальный, месячный, декадный, сменный анализ, разовый);

* содержанию и полноте изучаемых вопросов (полный анализ всей хозяйственной деятельности, локальный анализ деятельности отдельных подразделений, тематический анализ отдельных вопросов экономики);

* методам изучения объекта (комплексный анализ, системный функционально - стоимостной, сравнительный, сплошной и выборочный, корреляционный и т.д.);

* степени механизации и автоматизации вычислительных работ (анализ в условиях электронной обработки данных с применением счетной техники, счетно-кассовых машин и др.).

Развитая рыночная экономика привела, как видим, к дифференциации анализа на внутренний управленческий и внешний финансовый, продолжением которого является внутренний анализ.

Внутренний управленческий анализ - составная часть управленческого учета, т.е. информационно-аналитического обеспечения администрации и руководства предприятия.

Внешний финансовый анализ - составная часть финансового учета, обслуживающего внешних пользователей информации о предприятии, выступающих самостоятельными субъектами экономического анализа по данным публичной финансовой отчетности.

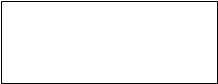

Комплексный экономический анализ предусматривает изучение не только экономической стороны производства, но и технической его стороны, а также социальных и природных условий и их взаимосвязей с производством (см. рис.3)

Управляющая система (субъект)

Управляющая система (субъект)

(комплексный экономич. Анализ)

| |||||||||||||||||

| |||||||||||||||||

|  |  |  | ||||||||||||||

|  |  | |||||||||||||||

технико- социально- экономико- экономико-

технико- социально- экономико- экономико-

экономич. экономич. правовой экологический

анализ анализ анализ анализ

|

Управляемая система (объект)

(хозяйственная деятельность

предприятия или объединения

| |||||||||||||||||

| |||||||||||||||||

| |  | | |||||||||||||||

|  | ||||||||||||||||

|  | ||||||||||||||||

экономика техника и организация социология экология

экономика техника и организация социология экология

технология производства и организация

труда

Рис.3 Структурная схема комплексного экономического анализа

На каждом уровне управления каждодневно принимается множество решений, для обоснования которых используются различные виды экономического анализа. Удельный вес его в общем объеме управленческих решений повышается по мере приближения непосредственно к производству, ассоциациям, предприятиям и их подразделениям. Для более высоких уровней управленческой иерархии характерно стратегическое управление, для решения задач которого применяется итоговый комплексный экономический анализ отдельных объединений и предприятий.

Вернемся к схеме финансового и управленческого анализа (рис.2). Финансовый анализ, основывающийся на данных только бухгалтерской отчетности, приобретает характер внешнего анализа, т.е. анализа, проводимого за пределами предприятия его заинтересованными контрагентами, собственниками или государственными органами.

Основное содержание внешнего финансового анализа

* анализ абсолютных показателей прибыли;

* анализ относительных показателей рентабельности;

* анализ финансового состояния, рыночной устойчивости, ликвидности баланса, платежеспособности и предприятия;

* анализ эффективности использования заемного капитала;

* экономическая диагностика финансового состояния предприятия и рейтинговая оценка эмитентов.

Это классический способ анализа. Основной информационной базой для внешнего финансового анализа являются данные публичной отчетности.

Внутрихозяйственный анализ использует в качестве источника информации еще и другие данные системного бухгалтерского учета, данные о технической подготовке производства, нормативную и плановую информацию и др. Основное содержание внутрихозяйственного анализа дополняется также и другими аспектами например - анализ эффективности авансирования капитала, анализ взаимосвязи издержек, оборота и прибыли и др.

Особенностями управленческого анализа являются:

* ориентация результатов анализа на свое руководство;

* использование всех источников информации для анализа;

* отсутствие регламентации анализа со стороны;

* комплексность анализа, изучение всех сторон деятельности предприятия;

* интеграция учета анализа, планирования и принятия решения;

* максимальная закрытость результатов анализа в целях сохранения коммерческой тайны.

Наиболее важными показателями финансовых результатов деятельности предприятия являются показатели прибыли, которые представлены в форме 2 годовой и квартальной бухгалтерской отчетности. Представление об эффективности работы любой фирмы дает финансовая отчетность. Финансовая отчетность - это совокупность форм отчетности, составленных на основе данных бухгалтерского (финансового) учета. Финансовая отчетность содержит информацию, позволяющую удовлетворить требованиям различных пользователей. Финансовая отчетность позволяет оценить имущественное состояние, финансовую устойчивость и платежеспособность фирмы и другие результаты, необходимые для обоснования многих решений (например, целесообразность предоставления или продления кредита, надежность деловых связей). Финансовая отчетность должна удовлетворять требованиям внешних и внутренних пользователей. По данным отчетности определяют потребности в финансовых ресурсах; оценивают эффективность структуры капитала; прогнозируют финансовые результаты деятельности фирмы, а также решают другие задачи, связанные с управлением финансовыми ресурсами и финансовой деятельностью. Последнее касается прежде всего финансовых фирм, занимающихся выпуском и размещением ценных бумаг.

В России объемы и формы бухгалтерской (Финансовой) отчетности устанавливает Министерство финансов.

Все предприятия независимо от форм собственности представляют:

«Баланс предприятия» (ф.№1);

«Отчет о прибылях и убытках» (ф.№2);

«Приложение к балансу предприятия» (ф.№5)

«Баланс предприятия» содержит информацию для оценки имущественного и финансового состояния фирмы. По балансу определяют конечный финансовый результат деятельности фирмы (прибыль или убыток).

Данные баланса служат базой для оперативного финансового планирования; используются для контроля за движением денежных потоков; они необходимы налоговым органам, кредитным учреждениям, органам государственного управления.

«Отчет о финансовых результатах и их использовании» содержит информацию о прибыли, полученной от производственной, инвестиционной и финансовой деятельности. Он дополняет сведения, содержащиеся в балансе. Этот отчет состоит из следующих разделов:

* финансовые результаты;

* использование прибыли;

* платежи в бюджет;

* затраты и расходы, учитываемые при исчислении льгот по налогу на прибыль.

В сочетании с балансом «Отчет о финансовых результатах и их использовании» позволяет определить и проанализировать показатели рентабельности фирмы.

В приложении к балансу приводятся следующие данные: движение заемных средств; движение фондов; дебиторская и кредиторская задолженность; состав нематериальных активов; наличие и движение основных средств; финансовые вложения; социальные показатели; движение средств финансирования капитальных вложений и других финансовых вложений.

Бухгалтерская (финансовая отчетность) в России приближена к международным стандартам. «Баланс предприятия» соответствует предусмотренному международными стандартами бухгалтерскому балансу; «Отчет о финансовых результатах и их использовании» - отчету о прибылях и убытках; «Приложение к балансу предприятия» - отчету об изменениях финансового положения.

В странах с рыночной экономикой составляют «Отчет о прибыли» и «Отчет о накопленной прибыли».

«Отчет о прибыли» содержит информацию, показывающую формирование чистой прибыли отчетного периода. В отчете отражаются доходы, расходы, прочие прибыли и прочие убытки.

Отчет об изменении финансового положения в некоторых странах называют «Отчетом о движении денежных средств». В этом документе финансовой отчетности содержится информация о поступлении, расходовании и изменениях денежных средств вследствие хозяйственной, инвестиционной и финансовой деятельности фирмы за определенный период. По данным отчета анализируют текущие потоки денежных средств, оценивают будущие поступления денежных средств, способность предприятия погасить имеющуюся задолженность и выплатить дивиденды, а также определяют необходимость привлечения дополнительных финансовых ресурсов.

На основании бухгалтерской (финансовой) отчетности предприятия России заполняют государственную статистическую отчетность («Отчет о финансово-хозяйственной деятельности предприятия»; «Отчет по отдельным показателям финансовой деятельности предприятий (организаций)»; «Отчет о затратах на производство и реализацию продукции (работ, услуг)»). Это необходимо для совершенствования системы платежей и расчетов.

«Отчет о финансово-хозяйственной деятельности предприятия» (ф.№1-ф) представляют предприятия (кроме совместных, иностранных, малых) независимо от организационно-правовой формы и формы собственности.

«Отчет по отдельным показателям финансовой деятельности предприятий (организаций)» представляют предприятия всех отраслей экономики независимо от организационно-правовой формы и формы собственности (кроме совместных, иностранных, малых, банков, бюджетных организаций).

В настоящее время в России проводится Серьезная работа по выполнению Государственной программы перехода на международную систему учета и статистики.

Анализ финансового состояния предприятия

Дата: 2019-12-22, просмотров: 391.