Страновой риск - риск изменения текущих или будущих политических или экономических условий в стране в той степени, в которой они могут повлиять на способность страны, фирм и других заемщиков отвечать по обязательствам внешнего долга.

Страновой риск иногда довольно значителен для некоторых банков и небанковских фирм, прямо или косвенно занятых во внешней торговле и иностранных инвестициях. Например, банк, клиентами которого являются отечественные корпорации, которые активно экспортируют большую часть продукции, должен при оценке кредитоспособности клиентов принять во внимание страновой риск этих фирм. Одинаково важной является оценка фирм, которые перевели значительную часть своих производственных мощностей в другие страны. Прямые иностранные инвестиции увеличивают экономический и политический риски, также как риск перевода - аспекты, которые отсутствуют в чисто внутристрановом бизнесе.

Страновой риск является многофакторным явлением, характеризующимся тесным переплетением множества финансово-экономических и социально-политических переменных.

В рамках общего странового риска выделяют некоммерческий (политический) и коммерческий риски.

Коммерческий риск может быть как на уровне государства (страны), то есть риском неплатежеспособности при предоставлении займа иностранным государством, так и на уровне компаний - трансграничным риском, то есть риском того, что при проведении экономической политики отдельная страна (государство) может наложить ограничения на перевод капитала иностранным инвесторам.

Некоммерческий (политический) риск предполагает вероятность финансовых потерь для компании в результате воздействия неблагоприятных политических факторов в стране размещения инвестиций.

До середины 1980-х годов прошлого столетия основное внимание при оценке странового риска уделялось экономическим и технологическим областям и менее - политическим и социальным. К пересмотру этой тенденции привели активные исследования в плане разработки соответствующих социальных индикаторов, которые могли бы использоваться наряду с экономическими составляющими (например, ВВП, индекс потребительских цен).

До 1970-х годов политический анализ климата в стране проводился на основе качественных оценок при помощи методов "старых знакомств" (old hands) и "больших туров" (grand tours). Анализ проводился не регулярно, а только тогда, когда на карту был поставлен вопрос о новых инвестициях. Если риск представлялся высоким, то инвестиции, либо не размещались, либо к стоимости проекта добавлялась "премия за риск" для учета высокой вероятности потерь. Недостатком этих методов является то, что возможно "приукрашивание" полученной информации.

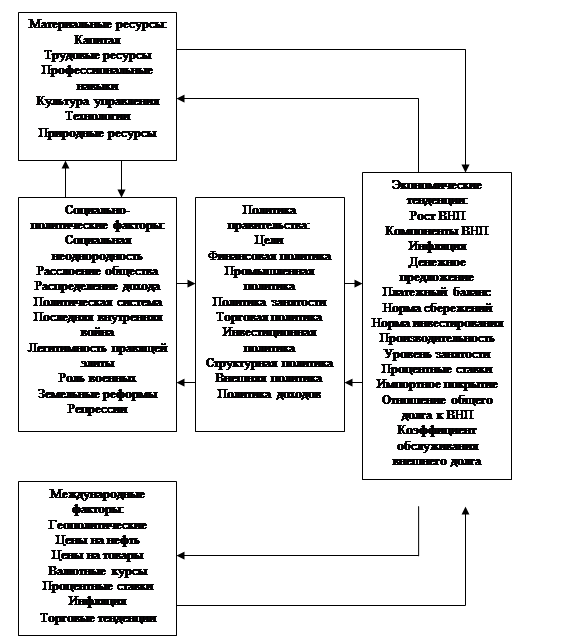

Рисунок.1 Факторы, влияющие на оценку рисков

Наиболее систематичным является метод Delphi, в соответствии с которым на первом этапе аналитики разрабатывают систему переменных для конкретного случая, а затем привлекают достаточное количество экспертов, которые определяют вес каждой переменной для рассматриваемой страны. Здесь возможным минусом является чрезмерная субъективность оценок.

Соответственно возникла необходимость разработать комбинированный метод, который позволил бы соединить субъективное восприятие незнакомой среды той или иной компании с количественным анализом объективных данных для формирования общего восприятия (GESTALT) странового риска.

Более широкое развитие моделирование политических и экономических рисков получило к началу 1980-х годов. Рост задолженности развивающихся стран вызвал интерес к рискам неплатежеспособности. Специфическая природа данных рисков привела к систематическому анализу макроэкономических данных. Мировой кризис конца 1990-х годов привел к необходимости существенно пересмотреть количественные оценки странового риска практически для всех стран в сторону увеличения. Характер развития кризиса выявил глобальную взаимосвязь экономик различных государств ("принцип домино"), что привело к ограничению применяемых традиционных методов оценки риска и необходимости разработки новых подходов.

Конечно, количественная оценка странового риска имеет определяющее значение для принятия решения об инвестициях в зарубежных странах. Поэтому появилась концепция "мирового портфеля", в соответствии с которой доли вложения средств в активы различных государств должны распределяться, обратно пропорционально их страновому риску.

Количественный подход к оценке странового риска позволяет сравнивать различные страны по степени риска, используя единый числовой фактор риска, который суммирует относительное влияние определенного количества социально-политических факторов посредством различных политических и социальных индикаторов (формула 1).

R = R (q1, q2, q3, …, qn) = R (qi), i = 1, …, n, (1)

где R - многофакторная функция, зависящая от значений учитываемых факторов (qi - совокупность значений i-го фактора).

Главными недостатками количественных методов является использование узкого определения политического риска и концентрация на ограниченном количестве факторов риска, таких как политическая нестабильность, валютный контроль и экспроприация. Полный список возможных рисков с разной степенью потенциального влияния на иностранные инвестиции гораздо шире и включает несколько сотен политических, экономических и социально-культурных факторов. Выбор факторов и определение их относительного веса остается основной проблемой количественного метода.

Также проблема заключается в том, что попытка приспособить количественную шкалу рисков для международных сравнений наталкивается на отраслевую ориентированность большинства страновых рисков. Например, добывающие отрасли гораздо больше подвержены экспроприации, чем высокотехнологичные производственные отрасли. Более того, то, что рассматривается как фактор риска для большинства отраслей, вполне может быть фактором дополнительных возможностей для некоторых других отраслей. Поскольку различные страны обладают различным относительным уровнем риска для разных инвесторов, то соответственно сфера применения количественной шкалы странового риска сужается.

Для раннего обнаружения благоприятных или неблагоприятных тенденций в стране может использоваться метод агрегированных статистических данных. На этой основе были разработаны две модели - Political System Stability Index (PSSI) и Ecological Approach, основанные на точных причинных взаимосвязях и опирающиеся в первую очередь на эконометрические и другие объективные данные.

Другую группу составляют экспертные оценки, являющиеся обычно конечным продуктом многоступенчатого консультационного процесса, который может вовлекать метод Delphi. Некоторые из этих отчетов используют эконометрические данные, но их основной характеристикой является прогрессивное присвоение рейтингов достаточно большого количества стран. Первой компанией по ранжированию стран стала служба BERI (Business Environment Risk Index). Эта система оценки основана на придании каждому виду риска определенного весового коэффициента, отражающего его значимость для успеха в бизнесе.

Составление рейтинга стран по уровню риска включает в себя несколько этапов:

· выбор переменных (политическая стабильность, степень экономического роста, степень инфляции, уровень национализации и др.);

· определение веса каждой переменной (максимальный вес имеет переменная политической стабильности);

· обработка показателей по методу Delphi с использованием экспертной шкалы;

· выведение суммарного индекса, теоретически располагающегося в пределах от 0 до 100 (минимальный индекс означает максимальный риск, и наоборот).

Как правило, индексы стран не достигают крайних значений. Сравнительные рейтинговые системы, использующие схожие методологии, разрабатываются консалтинговыми фирмами Frost & Sullivan (the World Political Risk Forecast), Business International and Data Resources Inc. (Policon). Большинство из них доступны в режиме онлайн, и, как в случае с Policon, пользователи могут исключать вес различных переменных либо включать свою собственную оценочную информацию.

Существуют еще также две финансово-направленные рейтинговые системы - Institutional Investor’s Country Credit Rating и Euromoney’s Country Risk Index, охватывающие 109 и 116 стран соответственно.

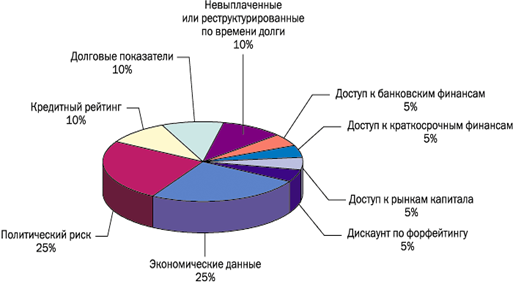

В модели Euromoney рейтинг странового риска составляется путем комбинирования по 9 категориям: экономические данные (25% в оценке), политический риск (25%), долговые показатели (10%), невыплачиваемые или реструктурированные во времени долги (10%), кредитный рейтинг (10%), доступ к банковским финансам (5%), доступ к краткосрочным финансам (5%), доступ к рынкам капитала (5%), дискаунт по форфейтингу (5%). При этом оценка политического риска производится на основе экспертных заключений по шкале от 0 (высокий риск) до 10 (низкий риск). Результирующее значение странового риска варьируется от 0 (наибольший риск) до 100 (наименьший риск). Данные числовые значения конвертируются в 10 буквенных категорий - от ААА до N/R.

Более 25 лет назад у международных инвесторов возникла необходимость оценивать риски при вложении инвестиций в различные программы и проекты отдельных стран. В результате появились компании, которые стали с использованием определенного рейтинга стран, их образований и хозяйствующих субъектов осуществлять прогноз по рискованности финансовых вложений. Такие оценки стали публиковаться. Первоначально этим занимались отдельные группы при крупных компаниях или банках, затем были созданы специальные рейтинговые агентства.

Рисунок 2 Категории данных в оценке странового риска по модели Euromoney

Разработка стратегии поведения в стране вложения инвестиций строится на тщательном анализе как объективных (уровень инфляции, состояние экономики и т.д.), так и субъективных (роль ключевых фигур государства, структура власти, их влияние на ведение бизнеса) факторов.

Каждое агентство имеет свои показатели, экспертные веса, шкалу рейтинга, которые преимущественно представлены буквенным выражением.

Что касается агентства RusRating, то страновой риск, безусловно, учитывается при присвоении рейтинга субъекту хозяйствования. Кроме того, наличие в шкале рейтингов от ААА до D позволяет клиентам агентства RusRating сочетать их с аналитическими исследованиями и рейтингами банков других стран и других национальных агентств (таблица 2).

Таблица 2

| Рейтинг | Толкование | Пояснения |

| ААА (+/-) | Очень высокая степень кредитоспособности | Финансовое состояние оценивается как устойчивое и стабильное в долгосрочной перспективе. Системный риск низкий или отсутствует |

| АА (+/-) | Высокая степень кредитоспособности | Финансовое состояние оценивается как устойчивое и стабильное в долгосрочной перспективе. Системный риск низкий или отсутствует |

| А (+/-) | Высокая степень кредитоспособности | Финансовое состояние оценивается как устойчивое и стабильное в долгосрочной перспективе. Высокий системный риск. |

| ВВВ (+/-) | Сравнительно высокая степень кредитоспособности | Финансовое состояние оценивается как устойчивое и стабильное в среднесрочной перспективе. |

| ВВ (+/-) | Средняя степень кредитоспособности | Финансовое состояние оценивается как удовлетворительное и стабильное в краткосрочной перспективе. |

| В (+/-) | Степень кредитоспособности незначительно ниже средней | Основные показатели финансового состояния оцениваются как удовлетворительные и стабильные в краткосрочной перспективе |

| ССС (+/-) | Степень кредитоспособности ниже средней | Основные показатели финансового состояния оцениваются как удовлетворительные, но их стабильность сомнительна |

| СС (+/-) | Низкая степень кредитоспособности | Основные показатели финансового состояния оцениваются как близкие к удовлетворительным, но их стабильность сомнительна |

| С (+/-) | Недопустимо низкая степень кредитоспособности | Финансовое состояние оценивается как неудовлетворительное или близкое к удовлетворительному, но нестабильное |

| D (+/-) | Низкая степень оценки кредитоспособности | Финансовое состояние оценивается как стабильно неудовлетворительное (близкое к дефолту) |

| 0 | Рейтинг аннулирован по требованию банка |

При соотнесении рейтингов здесь важно не столько буквенное обозначение, сколько экономический смысл, вкладываемый в тот или иной рейтинг. Смысловое толкование буквенных обозначений рейтинга отражает степень надежности рейтингуемого объекта и уровня развития его рыночных позиций, позволяющих "инвестору" установить первоначальные критерии взаимодействия. Основные параметры комплексного исследования всех аспектов деятельности рейтингуемого объекта основываются на принципах "мозаики", когда компоненты финансового и нефинансового анализов дополняют и подтверждают друг друга, формируя единую картину деятельности рейтингуемого объекта.

Все рассмотренные модели оценки странового риска имеют определенные преимущества и недостатки. Экспертные системы критикуются за то, что в них не всегда четко прослеживаются причинные отношения.

Эконометрические модели зачастую страдают сложностью обеспечения текущими источниками данных большинства независимых переменных, необходимых для анализа. Встроенные модели могут быть дороги, продолжительны во времени и географически ограничены. Поэтому оптимальный подход должен сочетать лучшие стороны каждого из методов и давать возможность измерять макрориски и интерпретировать их применительно к специфическим условиям, что и делается рейтинговыми агентствами.

Система рейтингов странового риска (возможных потерь в данной стране) - это в основном продукт отдельного банка, составленная по принципам, разработанным и одобренным менеджментом банка. Это не совершенная, объективная оценка, выводы которой верны в любое время. Напротив, это попытка разработать организованный процесс очень сложного объекта с тем, чтобы оценить сегмент общего кредитного риска банка.

Возникновение странового риска может быть обусловлено как внутренними, так и внешними причинами.

К внутренним причинам возникновения странового риска относятся:

несоответствие внутренних документов банка законодательству иностранных государств;

неспособность банка своевременно приводить свои внутренние документы и правила в соответствие с изменениями условий деятельности: при осуществлении валютного банковского обслуживания, при разработке и внедрении новых форм и условий осуществления банковских операций и сделок, финансовых инноваций и технологий, при выходе на новые рынки (по видам услуг, по видам валют и по территориальной (страновой) принадлежности);

ошибочные условия договоров, процедур, тарифов;

нарушение банком условий договоров, процедур, тарифов;

К внешним причинам возникновения странового риска относятся:

неисполнения иностранными контрагентами (юридическими, физическими лицами) обязательств из-за экономических изменений условий его деятельности;

неисполнения иностранными контрагентами (юридическими, физическими лицами) обязательств из-за политических изменений условий его деятельности;

неисполнения иностранными контрагентами (юридическими, физическими лицами) обязательств из-за социальных, в том числе правовых изменений условий его деятельности;

недоступность валюты денежного обязательства контрагенту из-за особенностей национального законодательства (независимо от финансового положения самого контрагента);

нарушения клиентами и контрагентами банка условий, процедур, тарифов по причинам, указанным выше;

возможное нахождение подразделений банка, его дочерних и зависимых организаций, клиентов и контрагентов под юрисдикцией различных государств, имеющих различия в условиях и законодательстве.

Управление страновым риском состоит из следующих этапов:

выявление странового риска;

оценка странового риска;

мониторинг странового риска;

контроль и/или минимизация странового риска.

Цели и задачи управления страновым риском достигаются при соблюдении определенных принципов следующими методами:

система пограничных значений (лимитов);

система полномочий и принятия решений;

информационная система;

система мониторинга законодательства;

система контроля.

В целях минимизации странового риска банки используют следующие основные методы:

стандартизируют основные банковские операции и сделки;

устанавливают внутренний порядок согласования изменений во внутренних документах и процедурах, касающихся контрагентов, и отличных от стандартизированных;

осуществляют анализ влияния факторов странового рискаhttp://nova.rambler.ru/cache?hilite=00000124:009E9677&words=%D0%BC%D0%B8%D0%BD%D0%B8%D0%BC%D0%B8%D0%B7%D0%B0%D1%86%D0%B8%D1%8F%20%D1%81%D1%82%D1%80%D0%B0%D0%BD%D0%BE%D0%B2%D1%8B%D1%85%20%D1%80%D0%B8%D1%81%D0%BA%D0%BE%D0%B2%20%D0%B2%20%D0%B1%D0%B0%D0%BD%D0%BA%D0%B0%D1%85 - 151#151 (как в совокупности, так и в разрезе их классификации) на показатели деятельности банка в целом;

производят мониторинг изменений законодательства Российской Федерации и действующих нормативных актов с целью выявления и предотвращения странового риска на постоянной основе;

стимулируют служащих банка в зависимости от влияния их деятельности на уровень странового риска;

обеспечивают постоянное повышение квалификации сотрудников банка с целью выявления и предотвращения странового риска;

обеспечивают постоянный доступ максимального количества служащих банка к актуальной информации по законодательству, внутренним документам банка.

Дата: 2019-12-22, просмотров: 464.