Наступним етапом аналізу фінансового стану підприємства є оцінка ліквідності та платоспроможності.

Платоспроможність – це можливість підприємства своєчасно задовольнити платіжні зобов’язання.

Ліквідність – здатність підприємства перетворити свої активи в грошові кошти для покриття боргових зобов’язань.

Для оцінки ліквідності підприємства необхідно визначити наступні коефіцієнти:

Коефіцієнт поточної ліквідності;

Коефіцієнт швидкої ліквідності;

Коефіцієнт абсолютної ліквідності.

Для розрахунку вищевказаних коефіцієнтів скористаємося даними форми №1 “Баланс” за 1 квартал 2005 року.

Коефіцієнт поточної ліквідності (коефіцієнт покриття, коефіцієнт загальної ліквідності) – дає загальну оцінку ліквідності активів, показуючи, скільки гривень поточних активів підприємства припадає на одну гривню поточних зобов’язань. Якщо поточні активи перевищують по величині поточні зобов’язання, підприємство може розглядатись як таке, що успішно функціонує.

КПЛ = ОА / ПЗ

де: ОА – оборотні активи,

ПЗ – поточні зобов’язання.

Коефіцієнт поточної ліквідності ВАТ «Рівнехліб» становить:

КПЛ поч. року = 14325,2 / 6741,4 = 2,13

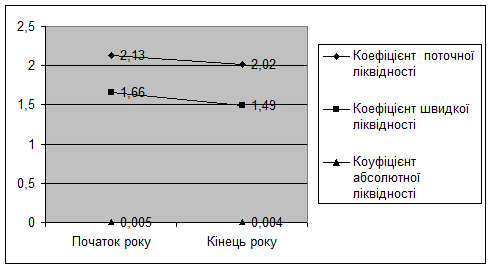

Позитивна динаміка коефіцієнта поточної ліквідності – до зростання. На початок року коефіцієнт становив 2,13, що є досить високим показником.

На кінець року коефіцієнт поточної ліквідності підприємства становив:

КПЛ кін. року = 14226,6 / 7036,8 = 2,02

Спостерігається динаміка до спадання даного коефіцієнта в порівнянні з початком року. Коефіцієнт поточної ліквідності наближається до 2, що свідчить про несприятливий стан ліквідності підприємства. Смисл такого підходу випливає з необхідності збереження підприємством фінансової автономії: воно не повинно створювати активи лише за рахунок позичкового капіталу, частина активів обов’язково має формуватися за рахунок власного капіталу.

Коефіцієнт швидкої ліквідності (миттєвої ліквідності) враховує якість оборотних активів. При його розрахунку враховуються найбільш ліквідні поточні активи (крім запасів).

Коефіцієнт швидкої ліквідності розраховується за формулою:

КШЛ = (ОА – ВЗ) / ПЗ,

де: ВЗ – виробничі запаси.

КШЛ поч. року = (14325,2 – 3146,5) / 6741,4 = 1,66

КШЛ кін. року = (14226,6 –3722,1) / 7036,8 = 1,49

На початок року коефіцієнт швидкої ліквідності становив 1,66. Це означає, що на кожну гривню поточної заборгованості припадає 1,66 копійки ліквідних активів, що є позитивним явищем. На кінець року даний коефіцієнт спадає до 1,49, що оцінюється негативно.

Більш точним коефіцієнтом платоспроможності є коефіцієнт абсолютної ліквідності, який показує, яка частина поточних (короткострокових) зобов’язань може бути погашена негайно.

Коефіцієнт абсолютної ліквідності розраховується за формулою:

КАЛ = ГК / ПЗ,

де: ГК – грошові кошти.

Розрахуємо коефіцієнт абсолютної ліквідності на початок та кінець року для підприємства «Рівнехліб»:

КАЛ поч. року = 32,7 / 6741,4 = 0,005

Даний показник дуже низький. Він означає, що лише 0,5% поточних зобов’язань підприємство ВАТ «Рівнехліб» може погасити за рахунок грошових коштів та їх еквівалентів.

КАЛ кін,. року = 30,0 / 7036,8 = 0,004

Значення 0,004 означає, що 0,4% поточних зобов’язань підприємство ВАТ «Рівнехліб» може погасити за рахунок грошових коштів та їх еквівалентів. Негативною є динаміка до спадання даного коефіцієнта на кінець року в порівнянні з його початком.

Узагальнення результатів розрахунків, обчислення динаміки зміни коефіцієнтів ліквідності підприємства проводиться в таблиці 5.1.

Таблиця 5.1. Аналіз динаміки коефіцієнтів ліквідності (платоспроможності)

| № з/п | Коефіцієнти | На початок року | На кінець року | Відхилення | |

| +,- | % | ||||

| 1 | Коефіцієнт поточної ліквідності | 2,13 | 2,02 | -0,11 | 94,84 |

| 2 | Коефіцієнт швидкої ліквідності | 1,66 | 1,49 | -0,17 | 89,76 |

| 3 | Коефіцієнт абсолютної ліквідності | 0,005 | 0,004 | -0,001 | 80 |

Застосовуючи графічний метод, зобразимо динаміку коефіцієнтів ліквідності (рисунок 5):

Рис.5. Динаміка коефіцієнтів ліквідності підприємства

Проведемо факторний аналіз коефіцієнтів загального покриття та абсолютної ліквідності методом ланцюгових підстановок та відносних різниць, використовуючи, як вихідні, дані таблиці 5.2:

Таблиця 5.2. Вихідні дані для проведення факторного аналізу

|

Показники | На початок року | На кінець року | Відхилення | |

| Абс. +,- | Темп росту,% | |||

| 1. Оборотні активи, тис. грн. | 14325,2 | 14926,6 | 601,4 | 104,2 |

| 2. Грошові кошти та їх еквіваленти, тис. грн. | 32,7 | 30,0 | -2,7 | 91,74 |

| 3. Поточні зобов’язання, тис. грн. | 6741,4 | 7036,8 | 295,4 | 104,38 |

| 4. Коефіцієнт загального покриття (Кзаг покр=Об. А/ПЗ | 2,13 | 2,02 | -0,11 | 94,84 |

| 5. Коефіцієнт абсолютної ліквідності | 0,005 | 0,004 | -0,001 | 80 |

Розрахуємо вплив факторів на зміну коефіцієнта загального покриття за допомогою прийому ланцюгових підстановок. Розрахунок наведений в таблиці 5.3.

Таблиця 5.3. Розрахунок впливу факторів на зміну коефіцієнта загального покриття прийомом ланцюгових підстановок

| Підстановка | Оборотні активи (Х1) | Поточні зобов’язання (Х2) | Результуючий показник – коефіцієнт покриття (У) | Розмір впливу фактора |

| “0” | 14325,2 | 6741,4 | 2,13 | - |

| “1” | 14926,6 | 6741,4 | 2,21 | 0,08 |

| “2” | 14926,6 | 7036,8 | 2,12 | -0,09 |

| Сумарний вплив факторів | -0,01 | |||

Розрахуємо вплив факторів на зміну коефіцієнта абсолютної ліквідності прийомом ланцюгових підстановок. Розрахунок наведений в таблиці 5.4.

Таблиця 5.4. Розрахунок впливу факторів на зміну коефіцієнта абсолютної ліквідності прийомом ланцюгових підстановок

| Підстановка | Грошові кошти та їх еквіваленти (Х1) | Поточні зобов’язання (Х2) | Результуючий показник – коефіцієнт абсолютної ліквідності (У) | Розмір впливу фактора |

| “0” | 32,7 | 6741,4 | 0,0048 | - |

| “1” | 30,0 | 6741,4 | 0,0045 | -0,0003 |

| “2” | 30,0 | 7036,8 | 0,0043 | -0,0002 |

| Сумарний вплив факторів | -0,0005 | |||

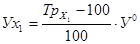

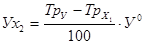

Особливістю прийому відносних різниць є використання у процесі розрахунку не абсолютних значень показників, а їх темпів росту.

Вплив фактора х1 розраховується за формулою:

Формула для розрахунку впливу фактора  :

:

Розрахуємо вплив факторів на зміну коефіцієнта загального покриття прийомом відносних різниць:

Ух1 = (104,2-100) /100.2,13 = 0,0895

Ух2 = (94,84 – 104,2) /100.2,13 = - 0, 199

Загальний вплив обох факторів на результуючий показник:

Ух1+ Ух2 = - 0,1095

Розрахуємо вплив факторів на зміну коефіцієнта абсолютної ліквідності прийомом відносних різниць:

Ух1 = (104,2-100) /100.0,005 = 0,00021

Ух2 = (80– 104,2) /100.0,005 = - 0,00121

Загальний вплив обох факторів на результуючий показник: Ух1+ Ух2 = - 0,001

Висновок: Результуючий показник – Коефіцієнт загального покриття знизився на –0,1095. На таке зростання вплинуло збільшення оборотних активів на 601,4 тис. грн. . Незалежно від збільшення поточних зобов’язань, коефіцієнт має динаміку до зменшення. Так, у порівнянні з початком 2004 року, на кінець року він зріс із 2,13 до 2,02. Даний коефіцієнт є основним показником платоспроможності підприємства і позитивно оцінюється його динаміка до зростання.

Більш точним показником платоспроможності є коефіцієнт абсолютної ліквідності, який теж було досліджено з точки зору впливу факторів. Так, даний коефіцієнт знизився у на - 0,001, що у відсотках дорівнює 80%. На зниження коефіцієнта у порівнянні з початком року вплинуло зменшення грошових коштів на - 2,7 тис. грн. Поточні зобов’язання теж зросли. А динаміка до зростання даного коефіцієнта оцінюється позитивно.

Дата: 2019-12-22, просмотров: 431.