Наступним кроком аналізу фінансового стану підприємства є дослідження структури та динаміки джерел формування коштів за даними пасиву Балансу (таблиця 4.3).

Таблиця 4.3. Аналіз структури і динаміки пасиву балансу. Тис. грн.

| № п/п | Показники | На початок року | На кінець Року

| Відхилення | |

| За сумою +; - | Темп росту,% | ||||

| 1 | Власний капітал, всього | 1276,8 | 1558,1 | 281,3 | 122,03 |

| - у% до валюти балансу, в т. ч. | 7,34% | 8,59% | 1,25 | 117,03 | |

| 1.1 | Статутний капітал | 517,3 | 517,3 | - | - |

| - у% до валюти балансу | 2,97% | 2,85% | -0,12 | 95,96 | |

| 1.2 | Нерозподілений прибуток (непокритий збиток) | (1536,9) | (1253,6) | (2788,5) | (81,67) |

| - у% до валюти балансу | (8,62%) | (6,91%) | (1,91) | (78,35) | |

| 1.3 | Неоплачений капітал | - | - | ||

| - у% до валюти балансу | - | - | |||

| 2 | Довгострокові зобов’язання | 9389,7 | 9545,3 | 155,6 | 101,66 |

| - у% до валюти балансу | 53,94% | 52,62% | -1,32 | 97,55 | |

| 3 | Поточні зобов'язання, всього | 6741,4 | 7036,8 | 295,4 | 104,38 |

| - у% до валюти балансу, в т. ч. | 38,73% | 38,79% | 0,06 | 100,16 | |

| 3.1 | Короткострокові кредити банків | 868,3 | 696,3 | -172 | 80, 19 |

| - у% до поточних зобов’язань | 12,88 | 9,9 | -2,98 | 76,86 | |

| - у% до валюти балансу | 4,99 | 3,84 | -1,15 | 76,95 | |

| 3.2 | Векселі видані | - | - | ||

| - у% до поточних зобов’язань | - | - | |||

| - у% до валюти балансу | - | - | |||

| 3.3 | Кредиторська заборгованість за товари, роботи, послуги | 3562,9 | 4283,3 | 720,4 | 120,22 |

| - у% до поточних зобов’язань | 52,85% | 60,87% | 8,02 | 115,18 | |

| - у% до валюти балансу | 20,47% | 23,61% | 3,14 | 115,34 | |

| 3.4 | Поточні зобов'язання за розрахунками з бюджетом | 227,8 | 178,9 | -48,9 | 78,53 |

| - у% до поточних зобов’язань | 3,38% | 2,54% | -0,84 | 75,15 | |

| - у% до валюти балансу | 1,3% | 0,99% | -0,31 | 76,15 | |

| 3.5 | Поточні зобов'язання за розрахунками зі страхування | 223,7 | 74,2 | -149,5 | 33,17 |

| - у% до поточних зобов’язань | 3,32% | 1,06% | -2,26 | 31,93 | |

| - у% до валюти балансу | 1,29% | 0,41% | -0,88 | 31,78 | |

| 3.6 | Поточні зобов'язання за розрахунками з оплати праці | 363,0 | 210,9 | 152,1 | 58,1 |

| - у% до поточних зобов’язань | 5,39% | 3,0% | -2,39 | 55,66 | |

| - у% до валюти балансу | 2,09% | 1,16% | -0,93 | 44,5 | |

| 3.7 | Інші поточні зобов'язання | 1094,2 | 967,3 | -126,9 | 88,4 |

| - у% до поточних зобов’язань | 16,23% | 13,75% | -2,48 | 84,78 | |

| - у% до валюти балансу | 6,29% | 5,33% | -0,96 | 84,74 | |

| Валюта балансу | 17407,9 | 18140,2 | 732,3 | 104,21 | |

Дослідження джерел формування коштів показало, що на кінець року частка власного капіталу у валюті балансу, в порівнянні з початком року зросла на 281,3 тис грн. або на 122,3%, що оцінюється позитивно. Однак, частка джерел власних коштів менша 50% у структурі пасиву балансу (на початок року – 7,34%, на кінець року – 8,59%), що є негативним явищем. Але, тим не менш, спостерігається динаміка до зростання даного показника.

Далі реструктуризуємо пасив балансу за видами джерел коштів – власні та залучені (таблиця 4.4).

Таблиця 4.4. Структурно-динамічний аналіз джерел коштів підприємства

| Показники | На початок року | На кінець року | Відхилення | ||||

| сума | питома вага,% | сума | питома вага,% | за сумою | Тр,% | за питомою вагою | |

| 1. Вартість майна, у т. ч.: | 17407,9 | 100 | 18140,2 | 100 | 732,3 | 104,21 | - |

| 1.1 Джерела власних коштів (1+2 розділ пасиву) | 1276,8 | 7,34 | 1558,1 | 8,59 | 281,3 | 122,03 | 1,25 |

| 1.2 Джерела залучених коштів – всього, з них: | 16131,1 | 92,67 | 16582,1 | 91,41 | 451 | 102,8 | -1,26 |

| 1.2.1 Довготермінові джерела залучених коштів | 9389,7 | 53,94 | 9545,3 | 52,62 | 155,6 | 101,66 | -1,32 |

| 1.2.2 Короткострокові (поточні) джерела залучених коштів | 6741,4 | 38,73 | 7036,8 | 38,79 | 295,4 | 104,38 | 0,06 |

| 1.3 Доходи майбутніх періодів | - | - | - | - | - | - | - |

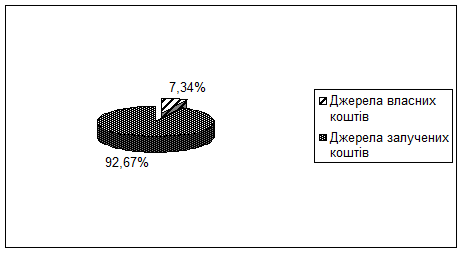

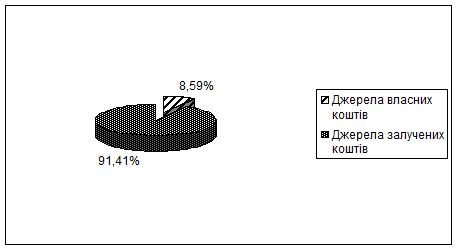

Дослідження джерел формування коштів показало, що сума джерел залучених коштів перевищила суму власного капіталу, як на початок, так і на кінець року. Однак, на кінець року спостерігається динаміка до подолання великого розриву між власними та залученими коштами. Так, на початок року, частка власних коштів становила 7,34%, а залучених – 92,67%, що оцінюється дуже негативно. Але, на кінець року частка власного капіталу зросла до 8,59%, а частка залучених коштів зменшилась до 91,41%. Однак, дана ситуація є непривабливою, оскільки залучені кошти переважають над власними. Підприємство не є фінансово незалежним, оскільки частка власного капіталу не перевищує 50%. Для наглядності використаємо графічний метод аналізу (кругові діаграми), зображений на рисунках 3,4.

Рис.3. Структура джерел коштів підприємства на початок року

Рис.4. Структура джерел коштів підприємства на кінець року

Параметричний аналіз

Дата: 2019-12-22, просмотров: 390.