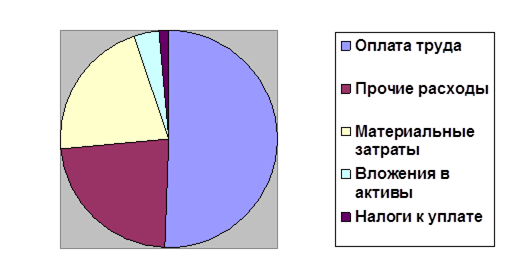

Как видно из таблицы приложения 4 «Расходы на финансирование производственно-хозяйственной деятельности предприятия "МЭС Центра" в 1 Квартале 2003 года» наиболее весомой статьей расходов является оплата труда с учетом единого социального налога, расходы по данной статье составляют 50,6% от общей суммы расхода предприятия. Материальные затраты и прочие расходы составляют 21,09 и 23,02% соответственно. Наименьшие расходы осуществляются по статьям налоги к уплате и вложение в активы при реализации инвестиционных программ, а именно 1,282 и 3,993% соответственно.

Столь малый процент затрат на вложение в инвестиционные программы, который казалось бы не согласуется с данными по кредиторской и дебиторской задолженностях объясняется тем, что финансирование инвестиционных программ осуществляется не через бюджет «МЭС Центра», а напрямую через бюджет ОАО«ФСК ЕЭС».

Диаграмма расходов «МЭС Центра» в 1 Квартале 2003 года»

Рассмотрим подробнее отдельные статьи расходов и определим возможные пути снижения затрат:

1. Затраты на оплату труда.

Сократить затраты по данной статье можно за счет принятия следующих мер: сокращение численности за счет повышения уровня технологии и управления; совершенствование управления, организации труда и производства; совершенствование системы премирования; сокращение персонала с выбытием непрофильной деятельности.

2. Затраты на ремонты.

Благодаря специфике деятельности предприятия затраты на ремонтные работы носят сезонный характер, что объясняет увеличение или уменьшение доли прочих затрат в определенные периоды в составе расходов предприятия. Снижение затрат на ремонты может быть обеспечено за счет специальных технологических мероприятий, контроля за расходами, согласования норм времени на ремонт в соответствии с утвержденными нормативами, технического аудита ремонтов, внутреннего хозрасчета для ремонтного персонала, заключением договоров с поставщиками и подрядчиками на конкурсной основе, инвентаризации действующих договоров и контрактов, а также за счет сокращения численности собственного ремонтного персонала.

3. Затраты на управленческие расходы.

Могут быть сокращены за счет проведения мероприятий по оптимизации расходов и их лимитированию.

4. Затраты на содержание объектов непрофильной деятельности, издержки связанные с содержанием излишков имущества (здания сооружения, ТМЦ). Данные расходы могут быть уменьшены за счет принятия следующих мер: инвентаризация, анализ эффективности, продажа неэффективных объектов непрофильной деятельности, передача объектов ЖКХ в муниципальную собственность.

5. Материальные затраты.

Снижение затрат на сырье, материалы и оборудование иожет быть достигнуто за счет контроля за расходованием материалов в соответствии с утвержденными нормативами, а также выбора поставщиков на тендерной основе.

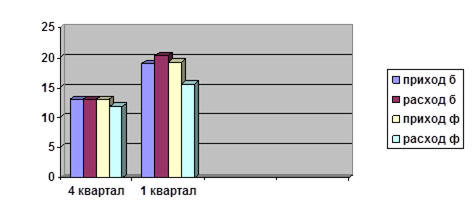

Анализ отчетов по исполнению бюджета МЭС Центра за 4 квартал 2002 года и 1 квартал 2003 года

Таблица 4.

| Общий объем поступлений за 4 квартал | Факт поступлений за 4 квартал | Общий объем финансирования в 4 квартале | Фактически профинансировано в 4 квартале | Отклонения | |

| Приход | 13,06572727 | 13,06572727 | 0 | ||

| Расход | 13,06572727 | 11,81763636 | 1,24809091 | ||

| Общий объем поступлений за 1 квартал | Факт поступлений за 1 квартал | Общий объем финансирования в 1 квартале | Фактически профинансировано в 1 квартале | ||

| Приход | 19,09657455 | 19,31090909 | 0,21417273 | ||

| Расход | 20,34465727 | 15,67363636 | 4,67102091 |

Диаграмма фактических и бюджетных показателей за 4 квартал 2002года и 1 квартал 2003.

Как видно из таблицы 4 и диаграммы в 4 квартале выполнение бюджета можно считать удовлетворительным, хотя как видно из приложения 5 плановая политика предприятия на данный квартал не была до конца верной, например на приобретение объектов основных средств бюджетом было выделено 8,70936 млн.руб., а израсходовано всего 0,587814182 млн.руб.

А по статьям ремонт ОС (осуществляется подрядными организациями), услуги банков и затраты на социальные нужды произошел перерасход. Это может быть связано тем, что стоимость этих услуг возросла, а ее изменение не было учтено в смете расходов на данный квартал. В этом случае на следующий квартал необходимо пересмотреть плановые показатели по данным статьям. Как можно видеть в приложении 6 данные меры были приняты и перерасхода по данным статьям не наблюдается. Однако исполнение бюджета в 1 квартале нельзя определить как удовлетворительное т.к. запланированный объем расходов превышает фактический на 22,96%, а фактический объем поступлений больше бюджетного на 1,12%. Это еще раз говорит о не совсем корректном составлении плана экономических показателей на данный квартал. В частности плановая сумма прочих расходов больше фактической на 29,79%, а материальных затрат на 20,38%. По статье затраты на командировки и представительские расходы наблюдается перерасход денежных средств на 0,02 млн.руб.

Скорее всего денежные средства не предусмотренные бюджетом по данной статье были отвлечены с другой статьи по которой наблюдается недоиспользование денежных средств. За каждый перерасход денежных средств предприятие отчитывается, к отчету по исполнению бюджета прилагается пояснительная записка с объяснением незапланированного расходования денежных средств.

Заключение

В последние годы бюджетированию в России уделяется большое внимание: опубликовано и написано множество статей и учебников. Но, несмотря на это предприятий, внедривших бюджетирование не так много. Данное обстоятельство обусловлено множеством причин, одной из которых, на мой взгляд, является непредсказуемость политической и социально-экономической обстановки в стране.

У российских предприятий очень много времени и сил уходят на то, чтобы проследить за всеми изменениями, в том числе и в налоговом законодательстве, и как-то приспособиться к ним. В данной ситуации руководителям необходимо понять, что бюджетирование - не роскошь, а один из возможных способов предотвращения кризиса.

В своей работе я дала определение понятию бюджетирования, подробно рассмотрела структуру и последовательность формирования бюджета предприятия, а также возможные подходы к осуществлению контроля выполнения бюджета.

В работе рассмотрены основные этапы постановки бюджетирования на предприятии, а также выделены основные проблемы, возникающие при этом и возможные пути их решения, так, например, рассмотрены основные принципы, на которые следует обратить внимание предприятию для осуществления успешного бюджетирования. Описаны возможные подходы по постановке бюджетного управления.

Важное место в работе занимает обзор и анализ рынка автоматизированных систем бюджетирования. В частности дана подробная информация о наиболее известных в настоящее время автоматизированных системах бюджетного управления и выделены их основные достоинства и недостатки. А также описана история развития рынка программных продуктов, начиная с так называемых Автоматизированных Рабочих Мест, которые просто позволяли ускорить выполнение рутинных операций.

Последняя глава моей работы уделена примеру организации бюджетирования компании ОАО «ФСК ЕЭС», основными видами деятельности которой является оказание услуг по передаче и распределению электрической энергии, и по присоединению к электрическим сетям.

Бюджетный процесс на данном предприятии построен на базе автоматизированной системы бюджетирования Oracle Financial Analyzer.

Подводя итог, хотелось бы отметить тот факт, что если бюджет предприятия правильно сформирован и соблюдается, идет реальная экономия расходов на персонал, который прежде был вынужден много времени тратить на доработку бюджета. Поэтому, по самым скромным подсчетам, минимум 5% оборотного капитала в год экономится после внедрения автоматизированных систем бюджетного управления.

Список используемой литературы

1) «Управление финансами предприятия» Савчук В.П., Москва, Лаборатория знаний, 2003 г.

2) «Принципы корпоративных финансов» Ричард Брейли, Стюарт Майерс, Москва, 2004 г., 2-е издание.

3) Аналитический журнал «Управление компанией» №1-7/2003, Издательство РЦБ – Агентство Деловых Связей, Москва.

4) Профессиональный журнал «Энергорынок» №1/2004, Издательство РЦБ – Агентство Деловых Связей, Москва.

5) Журнал «IT Manager» №4/2003, Fine Street Print & Publish, Москва.

6) Журнал «Финансовый директор» №1-12/2002,2003 гг., Москва

7) Интернет – ссылки:

www.olap.ru

www.cfin.ru

www.rcb.ru

www.fd.ru

www.grandtechnology.com

www.oracle.com

www.comshare.ru

www.inec.ru

Дата: 2019-12-22, просмотров: 443.