В таблице 1 приведены данные о суммах кредиторской и дебиторской задолженностей по филиалу ОАО «ФСК ЕЭС» - МЭС Центра на начало и конец 1 квартала 2003 года.

Таблица 1

| № п/п | Наименование | 01.01.03 | 01.04.03 |

| 1 | Дебиторская задолженность по основной деятельности | 332992,178 | 1792629,348 |

| 2 | Дебиторская задолженность по капитальному строительству | 1363636,364 | 12492083,51 |

| 3 | Итого: Дебиторская задолженность | 1696628,542 | 14284712,85 |

| 4 | Кредиторская задолженность по основной деятельности | 1081950,34 | 3053968,855 |

| 5 | Кредиторская задолженность по капитальному строительству | 0 | 2115807,055 |

| 6 | Итого: Кредиторская задолженность | 1081950,34 | 5169775,911 |

Устойчивость финансового положения анализируемого объекта и его деловую активность характеризует соотношение дебиторской и кредиторской задолженности.

Задачи анализа состояния расчетов с дебиторами состоят в том, чтобы выявить размеры и динамику неоправданной задолженности, причины ее возникновения или роста.

Объем, качественный состав, и движение кредиторской задолженности характеризует платежную дисциплину, которая в свою очередь, свидетельствует о степени стабильности (устойчивости) финансового состояния.

Кредиторская задолженность возникает, когда предприятие сначала отражает у себя в учете возникновение задолженности (перед персоналом по оплате труда, по начислениям во внебюджетные фонды и т.д.), а по истечении определенного периода времени погашает эту задолженность. Кредиторская задолженность возникает и в случае несвоевременного выполнения предприятием своих текущих обязательств.

Сопоставление сумм кредиторской и дебиторской задолженностей показано в таблице 2.

Таблица 2 Активное и пассивное сальдо организации

| № п/п | Наименование | 01.01.03 по основной деятельности | 01.04.03 по основной деятельности | 01.01.03 Итого | 01.04.03 Итого |

| 1 | Дебиторская задолженность | 332992,178 | 1792629,348 | 1696628,542 | 14284712,85 |

| 2 | Кредиторская задолженность | 1081950,34 | 3053968,855 | 1081960,34 | 5169775,911 |

| 3 | Активное сальдо | - | - | 614678,202 | 9114936,939 |

| 4 | Пассивное сальдо | 748958,162 | 1261339,507 | - | - |

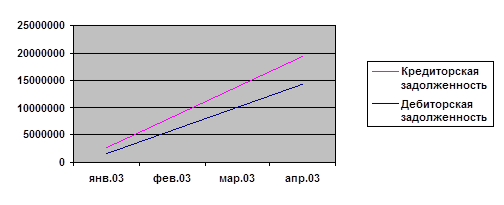

График 1 Изменения сумм кредиторской и дебиторской задолженностей за 1 квартал 2003 года

Активное сальдо предприятия – это превышение дебиторской задолженности над кредиторской. В стабильной экономике, если дебиторская задолженность организации превышает кредиторскую, это расценивается как свидетельство наращивания оборота и не считается тревожным сигналом.

Пассивное сальдо – это превышение кредиторской задолженности над дебиторской.

Как видно из таблицы 2 предприятие имеет активное сальдо по итоговым суммам кредиторской и дебиторской задолженностей, однако по суммам задолженностей по основной деятельности имеется пассивное сальдо, что можно определить как негативный признак. Активное сальдо предприятие имеет благодаря суммам дебиторской задолженности по капитальному строительству, а эти суммы являются наименее ликвидными по сравнению с задолженностями по основной деятельности, т. к. по данной статье выступает задолженность по предоставляемым предприятию сторонними организациями услугам, проще говоря, услуги этих организаций еще не оказаны, но уже плачены. В то время как задолженность по основной деятельности представляет собой в основном оплаченную, но не поставленную продукцию. Таким образом можно сделать вывод о том, что анализ дебиторской и кредиторской задолженностей выявил снижение финансовой устойчивости предприятия.

Темпы роста дебиторской и кредиторской задолженностей следующие:

Таблица 3

| Наименование | Темп роста по основной деятельности, в % | Темп роста итого, в % |

| Дебиторская задолженность | 538,340 | 841,947 |

| Кредиторская задолженность | 282,256 | 477,820 |

Столь значительные темпы роста кредиторской и дебиторской задолженностей объясняются, прежде всего, началом капитального строительства, и соответственно приобретением необходимых товаров и услуг. При этом необходимо учитывать, что столь резкое увеличение также было вызвано невозможностью отнести часть расходов на предыдущий отчетный период из-за поэтапной передачи приобретенного имущества в собственность предприятия, таки образом образуются дополнительные затраты времени, которые способствуют образованию задолженности, отраженной в учетных документах. Однако дебиторская задолженность растет вдвое большими темпами, чем кредиторская, что не является положительным фактором, так как может привести к значительной разнице сумм кредиторской и дебиторской задолженностей и ухудшению финансовой устойчивости предприятия. Для более глубокого анализ финансового состояния предприятия и в частности его кредиторской и дебиторской задолженностей необходимо проанализировать затраты предприятия.

Дата: 2019-12-22, просмотров: 405.