К У Р С О В А Я Р А Б О Т А

по дисциплине

"Антикризисное управление"

на тему: " "

Выполнила: студентка курса V группы 6

Ануфриева О.А.

Проверил: к.э.н. Бессонов А.К.

Москва - 2010 г.

ВВЕДЕНИЕ

СОДЕРЖАНИЕ:

ВВЕДЕНИЕ

Глава 1. Состояние инвестиционно-строительной сферы на 2010 год……….

1.1. Нерешенные проблемы посткризисного развития ИСС…………………………

1.2. Строительный комплекс на современном этапе………………………………..

1.3. «Кризис – время возможностей»…………………………………………………

1.4. О деловой активности в строительстве в III квартале 2010 года………

Глава 2. Описание анализируемого предприятия……………………………..

2.1. Общая характеристика ОАО «Концерн МонАрх»………………………………….

2.2. Кадровая политика………………………………………………………………..

2.3. Организационная структура ЗАО «МонАрх и С»……………………………

2.4.Факторы риска, связанные с деятельностью акционерного общества………

Глава 3. Финансово-экономический анализ ЗАО «МонАрх и С»……………..

3.1. Анализ финансовой устойчивости…………………………………………

3.2. Анализ платежеспособности………………………………………………….

3.3. Анализ ликвидности……………………………………………………………

3.4. Анализ деловой активности………………………………………………….

Глава 4. Выводы и предложения………………………………………………….

4.1. Разработка мероприятий по повышению эффективности ЗАО «МонАрх и С»

4.2. Заключение

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ http://stroy-life.ru/p88/l94/index.html

ВВЕДЕНИЕ

Управление системами в состоянии неравновесия и дисбаланса, требует от руководителей освоения практических навыков предвидения и распознавания кризисов, устранения отрицательных последствий возникающих негативных факторов. Антикризисное управление включает комплекс методов, применяемых в разных функциональных подсистемах менеджмента. Социальные технологии, методы экономического анализа, прогнозирование, разработка сложных инвестиционных проектов и антикризисных программ, планов реструктуризации и реорганизации — применяются в комплексе для своевременного предупреждения и преодоления кризисов.

Антикризисное управление включает совокупность знаний и результаты анализа практического опыта, которые направлены на оптимизацию механизмов регуляции систем, выявления скрытых ресурсов, потенциала развития на сложном этапе развития. Специфика антикризисного управления связана с необходимостью принятия сложных управленческих решений в условиях ограниченных финансовых средств, большой степени неопределенности и риска. Менеджер, решающий подобные задачи, сталкивается с необходимостью действовать своевременно и быстро, растет уровень его ответственности.

Основными направлениями антикризисного управления на уровне хозяйствующего субъекта считаются: постоянный мониторинг финансово-экономического состояния предприятия, разработка новых управленческой, финансовой и маркетинговой стратегий, сокращение постоянных и переменных издержек, повышение производительности труда, привлечение средств учредителей, усиление мотивации персонала.

Современная деловая жизнь России – это та ниша, в которой термин «антикризисное управление» наряду со всеми остальными (финансовый кризис и, например, ипотека, кредит) является очень популярным. В некоторых случаях под термином «антикризисное управление» понимают управление предприятием в условиях общего экономического кризиса. Иногда под этим термином понимают то управление предприятием, которое направлено на то, чтобы избежать предстоящего банкротства. Многие специалисты полагают, что антикризисные меры следует предпринимать только тогда, когда финансовое положение предприятия на рынке очень плохо.

Но бытует и иное определение, которое звучит так: антикризисное управление предприятием – это особенная система управления предприятием, которая отличается комплексным характером, который направлен на то, чтобы устранять те явления, которые неблагоприятно влияют на бизнес. И воздействие производится посредством использования всего потенциала современного менеджмента, а также и посредством разработки и реализации на предприятии специальной программы. Эта программа отличается стратегическим характером, который обладает способностью полностью устранять временные затруднения, зафиксированные в работе предприятия.

Важно отметить: в антикризисном управлении финансовый менеджмент играет очень важную роль. Финансовый менеджмент представляет собой основной тактический элемент финансового обеспечения бизнеса, при помощи которого можно управлять не только денежными потоками, но и находить лучшие решения разнообразных проблем.

В III квартале 2010 года

Выборочное обследование деловой активности строительных организаций в III квартале 2010г. проводилось по состоянию на 10 августа 2010 года. В нем приняли участие 6,6 тыс. строительных организаций, различных по численности занятых и формам собственности, в том числе 4,1 тыс. субъектов малого предпринимательства.

Обобщенная оценка конъюнктуры в строительстве. В III квартале 2010г. руководители 72% строительных организаций оценили экономическую ситуацию в строительстве как "удовлетворительную", 21% - как "неудовлетворительную" и лишь 7% - как "благоприятную".

В IV квартале 2010г. 78% руководителей строительных организаций не ожидают ее изменения, 16% считают, что экономическая ситуация в строительстве улучшится, 6% ожидают ее ухудшения.

Баланс оценок экономической ситуации в строительстве, рассчитанный как разница между процентом положительных и процентом отрицательных ответов, в III квартале 2010г. составил (-14%). По прогнозам руководителей в IV квартале 2010г. баланс оценок изменения данного показателя составит (+10%).

По отдельным показателям деятельности строительных организаций баланс оценок приведен в таблице.

Таблица 1

Оценки основных показателей

Баланс оценок, в процентах

| III квартал 2010г. по сравнению со II кварталом 2010г. | IV квартал 2010г. по сравнению с III кварталом 2010г. (прогноз) | |

| Объем работ, выполняемых по виду деятельности "Строительство" | +1 | +10 |

| Число заключенных договоров | -1 | +9 |

| Численность занятых | -8 | +5 |

| Обеспеченность собственными финансовыми ресурсами | -4 | +6 |

| Просроченная кредиторская задолженность | +7 | -2 |

| Просроченная дебиторская задолженность | +6 | +1 |

| Цены на строительно-монтажные работы | +41 | +42 |

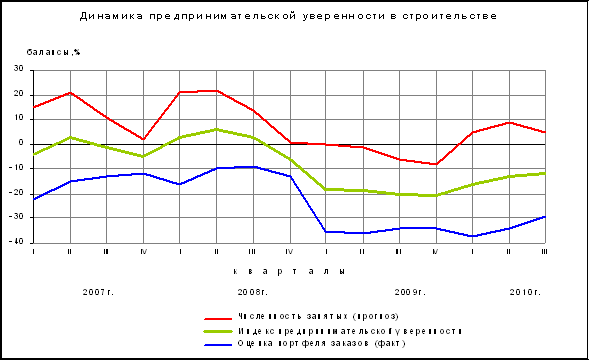

Индекс предпринимательской уверенности в III квартале 2010г. составил (-12%), что на 8 процентных пунктов выше, чем в III квартале 2009г. и на 1 процентный пункт выше, чем во II квартале 2010 года.

Производственная деятельность строительных организаций.

Средняя обеспеченность заказами в III квартале 2010г. составила 5 месяцев (на уровне II квартала 2010г.). Крупные строительные фирмы обеспечены заказами на более длительный срок (6 месяцев), чем организации с численностью до 50 человек (3 месяца).

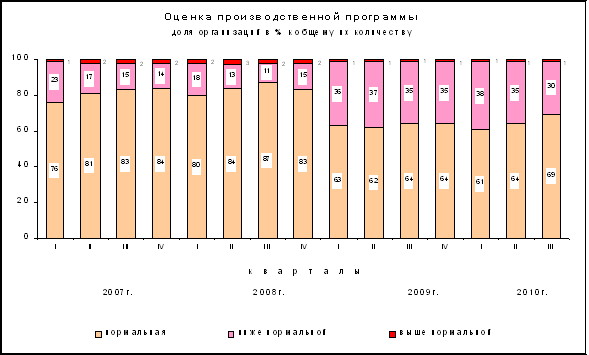

В III квартале 2010г. доля организаций, у которых производственная программа соответствовала "нормальному" уровню, составила 69%; доля тех, кто оценил ее "ниже нормального" уровня - 30%. В группировке по численности занятых лучшее положение с производственной программой отмечено в крупных строительных организациях.

В III квартале 2010г. доля организаций, у которых отмечено увеличение объема работ, выполняемых по виду деятельности "Строительство", составила 24% (во II квартале 2010г. - 18%); доля организаций, у которых зафиксировано его уменьшение, снизилась с 29% до 23%. Баланс оценок изменения этого показателя составил (-1%) против (-11%) во II квартале 2010 года.

В IV квартале 2010г. доля организаций, у которых прогнозируется увеличение объема работ, превысит удельный вес тех, кто предполагает его уменьшение; ожидается, что баланс оценок изменения показателя составит (+10%). Согласно прогнозу, увеличение физического объема работ ожидают 18% руководителей организаций, уменьшение - 8% руководителей.

Таблица 2

В III квартале 2010 года

| В % к итогу | |

| Всего: | 100 |

| в том числе: строительство (новое строительство, реконструкция, расширение, техническое перевооружение объектов) | 51 |

| жилые здания | 17 |

| нежилые здания | 10 |

| сооружения | 24 |

| капитальный ремонт зданий и сооружений | 11 |

| текущий ремонт зданий и сооружений | 8 |

| другое | 30 |

Таблица 3

Распределение организаций

В III квартале 2010 года

доля организаций в % к их количеству

Строительные организации

Организациям

Оценивая обеспеченность строительных организаций производственными мощностями относительно спроса на строительные работы в ближайшие 12 месяцев, руководители 79% строительных организаций отметили, что их будет "достаточно", 3% - "более чем достаточно", 18% - "недостаточно".

В III квартале 2010г. баланс оценок изменения по показателю "численность занятых" в строительстве составил (-8%) против (-19%) во II квартале 2010 года. В IV квартале 2010г. не ожидают снижения численности занятых 93% респондентов, из них 12% - предполагают ее увеличение.

На низком уровне находится портфель заказов, баланс оценок изменения по данному показателю составил (-29%). Лучшая обеспеченность заказами отмечена в строительных организациях совместной российской и иностранной формы собственности, а в группировке по численности занятых - в крупных строительных фирмах.

Основными факторами, сдерживающими деятельность строительных организаций, являются "высокий уровень налогов" (на этот фактор указали 41% опрошенных руководителей организаций), "неплатежеспособность заказчиков" (36%) и "конкуренция со стороны других строительных фирм" (33%).

Среди факторов, ограничивающих производственную деятельность по субъектам малого предпринимательства, преобладают "высокий уровень налогов" (40% опрошенных), "неплатежеспособность заказчиков" (39%), "недостаток заказов на работы" и "конкуренция со стороны других строительных фирм" (по 34%).

Финансовое состояние строительных организаций. В III квартале 2010г. 24% респондентов указали на увеличение прибыли и 9% - на ее уменьшение. Баланс оценок по данному показателю составил (+15%) против (+8%) во II квартале 2010 года. В IV квартале 2010г. руководители 18% строительных организаций прогнозируют увеличение прибыли и 5% - ее уменьшение, 56% респондентов не ожидают ее изменения.

В III квартале 2010г. обеспеченность собственными финансовыми ресурсами, по сравнению с предыдущим кварталом, увеличилась для 16% строительных организаций. Баланс оценок данного показателя изменился с (-15%) во II квартале 2010г. до (-4%) в III квартале 2010 года.

Средний уровень обеспеченности финансированием составил 4 месяца. Хуже обеспечены финансовыми ресурсами организации с численностью до 50 человек (3 месяца), наиболее обеспечены - крупные строительные организации (5 месяцев).

Таблица 4

В III квартале 2010 года

доля организаций в % к их количеству

Строительные организации

Организациям

Доля организаций, у которых в III квартале 2010г. зафиксировано увеличение просроченной кредиторской задолженности, составила 21%, уменьшение - 14%; баланс оценок изменения показателя "просроченная кредиторская задолженность" составил (+7%).

В IV квартале 2010г. увеличение "просроченной кредиторской задолженности" прогнозируют 7% руководителей организаций, 83% - предполагают, что уровень неплатежей останется прежним.

Увеличение просроченной дебиторской задолженности в III квартале 2010г. зафиксировано у 21% строительных организаций, уменьшение - у 15%. На отсутствие просроченной дебиторской задолженности указали 13% респондентов.

В III квартале 2010г. число респондентов, не пользующихся кредитами банков, составило 20% (на уровне II квартала 2010г.).

Инвестиционную деятельность в III квартале 2010г. не осуществляли 23% организаций, у 12% организаций отмечался рост инвестиций.

В III квартале 2010г. балансы оценок изменения показателей "цены на строительные материалы" и "цены на строительно-монтажные работы" составили соответственно (+63%) и (+41%) против (+61%) и (+38%) во II квартале 2010 года.

Таблица 5

Оценка изменения цен. Доля организаций в % к их количеству

|

Цены на Строительные материалы |

Цены на Кф.н. | Год | Ед. изм. | На начало года | На конец года | |||

| 2007 | Тыс. руб. | 438227/5386300=0,08 | 14999110/27002144=0,56 | |||||

2. Коэффициент обеспеченности собственными источниками финансирования. Показывает, какая часть оборотных активов финансируется за счет собственных источников.

К об.=(СК-ВОА)/ОА (2)

Оптимальное значение в коридоре 0,1…0,5

Таблица 2

|

Коб | Год | Ед. изм. | На начало года | На конец года |

| 2007 | Тыс. руб. | (438227-4012406)/1373894= -2,60 | (14999110-9316796)/17685348=0,32 |

3. Коэффициент капитализации (плечо финансового рычага). С помощью этого коэффициента определяется, сколько заемных средств приходится на 1 рубль собственных.

Ккап.=ЗК/СК (3)

Минимальное значение 0,3. Заемные средства не должны превышать собственные более чем в 1,5 раза. Превышение указанной границы означает зависимость предприятия от внешних источников средств, потерю финансовой устойчивости (автономности).

Таблица 3

|

Ккап. | Год | Ед. изм. | На начало года | На конец года |

| 2007 | Тыс. руб. | 854281/438227=1,95 | 146778/14999110=0,01 |

4. Коэффициент финансирования. Характеризует зависимость предприятия от привлеченных средств

К фин.=СК/ЗК (4)

Этот коэффициент в российских условиях не должен быть меньше 0,7, оптимальное значение 1,5.

Таблица 4

|

Кфин. | Год | Ед. изм. | На начало года | На конец года |

| 2007 | Тыс. руб. | 438227/854281=0,51 | 14999110/146778=102,19 |

5. Коэффициент финансовой устойчивости. Показывает, какая часть актива финансируется за счет устойчивых источников финансирования (собственный капитал, долгосрочные кредиты и займы).

Кф.у.=(СК+ДСК)/Итог баланса≥0,6 (5)

Таблица 5

|

Кф.у. | Год | Ед. изм. | На начало года | На конец года |

| 2007 | Тыс. руб. | 438227+4093792-4012406/5386300=0,1 | 14999110+11856256-9316796/27002144=0,65 |

Таблица 6

Коэффициент

Норма

Г.

Согласно приведенным выше расчетам можно сделать следующие выводы:

Анализ платежеспособности

В условиях массовой неплатежеспособности и применения ко многим предприятиям процедур банкротства (признания несостоятельности) объективная и точная оценка финансово-экономического состояния приобретает первостепенное значение. Главным критерием такой оценки являются показатели платежеспособности и степень ликвидности предприятия.

Платежеспособность предприятия определяется его возможностью и способностью своевременно и полностью выполнять платежные обязательства, вытекающие из торговых, кредитных и иных операций денежного характера. Платежеспособность влияет на формы и условия коммерческих сделок, в том числе на возможность получения кредита.

Способность регулярно и своевременно погашать долговые обязательства определяются в конечном итоге наличием у предприятия денежных средств, что зависит от того, в какой степени партнёры выполняют свои обязательства перед предприятием. Кроме того, при определённом размере источников средств у предприятия тем больше денег, чем меньше других элементов активов. В процессе оборота средств деньги то высвобождаются, то снова направляются как затраты на пополнение внеоборотных и оборотных активов.

Платёжеспособность оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому платёжеспособность направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчётной дисциплины, достижение рациональных пропорций собственного и заёмного капитала и наиболее эффективного его использования.

Главная цель анализа платёжеспособности — своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансовых возможностей предприятия.

При этом необходимо решать следующие задачи:

1) На основе изучения причинно-следственной взаимосвязи между разными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения платёжеспособности.

2) Прогнозирование возможных финансовых результатов, экономической рентабельности, исходя из реальных условий хозяйственной деятельности и наличие собственных и заёмных ресурсов.

3) Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов.

Коэффициенты, по которым определяется платежеспособность предприятия:

1. Коэффициент абсолютной ликвидности, показывающий, какую часть краткосрочной задолженности предприятие сможет погасить наиболее ликвидными активами, т.е. денежными средствами и приравненными к ним финансовыми вложениями:

Ка.л.=А1 /П1 +П2 (6)

Или Ка.л.=(с.250+с.260)/ (с.610 + с.620 + с.630 + с.650+с.660)

Таблица 7

Ка.л.

Коэффициент абсолютной ликвидности может изменяться в пределах Ка.л.≥ 0,2 ÷ 0,5. Его значение зависит от отраслевой принадлежности организации. Для производственных предприятий оптимальное значение Ка.л. ≈ 0,3 ÷ 0,4. Если значение Ка.л.> 0,7 , то значит выбрано неправильное управленческое решение и деньги «не работают» в обороте. Ка.л.< 0,1 показывает, что у предприятия слишком много долгов.

2. Коэффициент быстрой ликвидности, показывающий, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет денежных средств, средств в краткосрочных ценных бумагах, а также поступлений по расчетам.

Кб.л.=А1+А2 /П1 +П2 (7)

Или Кб.л.=(с.250+с.260+с.240)/ (с.610 + с.620 + с.630 + с.650+с.660)

Таблица 8

|

Кб.л. | Год | Ед. изм. | На начало года | На конец года |

| 2007 | Тыс. руб. | 1373894/854281=1,61 | 14438459/146778=98,37 |

Допустимое значение Кб.л. = 0,7 ÷ 0,8, желательно Кб.л. ≈ 1 .

Уровень коэффициентов абсолютной и быстрой ликвидности в большей степени зависит от отраслевой принадлежности. Так, для строительно-инвестиционной сферы характерны низкий удельный вес денег и высокая дебиторская задолженность, а для предприятий торговли – высокая доля денежных средств и невысокая дебиторская задолженность. Если по условиям договора расчеты с кредиторами производятся в короткие промежутки времени, то у предприятия будет очень невысокая доля дебиторской задолженности. На значение коэффициентов платежеспособности также влияет состояние запасов предприятия. Предприятия с полным циклом производства и большим количеством комплектующих нуждаются в большем количестве запасов, что приводит к снижению коэффициентов платежеспособности. В случае, если коэффициент абсолютной ликвидности и коэффициент «критической оценки» подходят к критическим значениям, то подсчитывают коэффициент текущей ликвидности.

3. Коэффициент текущей ликвидности. Показывает, какую часть обязательств можно покрыть, мобилизовав все оборотные активы.

Кт.л=А1+А2+А3 /П1 +П2 (8)

Или Кт.л.=с.290/ (с.610 + с.620 + с.630 + с.650+с.660)

Таблица 9

|

Кт.л. | Год | Ед. изм. | На начало года | На конец года |

| 2007 | Тыс. руб. | 1373894/854281=1,61 | 17685348/146778=120,49 |

Данный коэффициент позволяет установить, в какой кратности текущие активы покрывают краткосрочные обязательства. Это главный показатель платежеспособности. Нестабильность экономики делает невозможным какое-либо нормирование этого показателя. Он должен оцениваться для каждого конкретного предприятия по его учетным данным. Если соотношение текущих активов и краткосрочных обязательств ниже, чем 1:1, то можно говорить о высоком финансовом риске, связанном с тем, что организация не в состоянии оплатить свои счета. Принимая во внимание различную степень ликвидности активов, можно предположить, что не все активы могут быть реализованы в срочном порядке, а следовательно, возникнет угроза финансовой стабильности организации. Если же значение коэффициента Кт.л. превышает единицу, то можно сделать вывод о том, что организация располагает некоторым объемом свободных ресурсов (чем выше коэффициент, тем выше объем), формируемых за счет собственных источников.

В финансовой теории есть положение, что чем выше оборачиваемость оборотных средств, тем меньше может быть нормальный уровень коэффициента текущей ликвидности. Однако не любое ускорение оборачиваемости материальных оборотных средств позволяет считать нормальным более низкий уровень коэффициента текущей ликвидности, а лишь связанное со снижением материалоемкости. Связь нормального коэффициента текущей ликвидности с материалоемкостью может быть объяснена логически: чем меньше необходимая потребность в материальных ресурсах, тем меньшая часть средств расходуется на приобретение материалов и тем большая часть оставляется на погашение долгов. Иными словами, организация может считаться платежеспособной при условии, если сумма ее оборотных активов равна сумме краткосрочной задолженности.

Коэффициент текущей ликвидности обобщает предыдущие показатели и является одним из показателей, характеризующих удовлетворительное (неудовлетворительное) состояние бухгалтерского баланса.

Необходимое значение Кт.л.= 1,5. Это обусловлено тем, что Кт.л. ≥ 1 ,чтобы оборотных средств было достаточно для покрытия своих краткосрочных обязательств. Однако значительное превышение оборотных активов над краткосрочными обязательствами считается нежелательным. Это свидетельствует о нерациональном вложении предприятием своих средств и неэффективном их использовании.

Показатели ликвидности и платежеспособности рассчитываются на основе бухгалтерской отчетности организации, их можно систематизировать и составить формулы расчета ключевых показателей с учетом соответствующих строк бухгалтерского баланса.

Таблица 10

Год

Вывод:

Общий показатель платежеспособности предприятия

К=(А1+ 0,5А2+0,3А3) /(П1+0,5П2+0,3П3) (9)

Таблица 11

| К | Год | Ед. изм. | На конец года |

| 2007 | Тыс. руб. | (68759+0,5*1017965+0,3*191693)/(988908+0,5*0+0,3*150)=0,64 |

Характеризует способность предприятия отвечать по своим срочным обязательствам.

Различные показатели ликвидности не только дают разностороннюю характеристику устойчивости финансового состояния предприятия, но и отвечают интересам различных внешних пользователей аналитической информации. Например, поставщики предприятия интересуются тем, сможет ли предприятие в ближайшее время рассчитаться с ними, поэтому они обратят внимание прежде всего на коэффициент абсолютной ликвидности. А банк, кредитующий предприятие, или заимодавец в большей степени будет заинтересован значением коэффициента критической ликвидности. Собственники предприятия — акционеры, если речь идет об акционерном обществе, — чаще всего оценивают финансовую устойчивость предприятия на долгосрочную перспективу, а потому им важнее коэффициент текущей ликвидности.

К У Р С О В А Я Р А Б О Т А

по дисциплине

"Антикризисное управление"

на тему: " "

Выполнила: студентка курса V группы 6

Ануфриева О.А.

Проверил: к.э.н. Бессонов А.К.

Москва - 2010 г.

ВВЕДЕНИЕ

СОДЕРЖАНИЕ:

ВВЕДЕНИЕ

Глава 1. Состояние инвестиционно-строительной сферы на 2010 год……….

1.1. Нерешенные проблемы посткризисного развития ИСС…………………………

1.2. Строительный комплекс на современном этапе………………………………..

1.3. «Кризис – время возможностей»…………………………………………………

1.4. О деловой активности в строительстве в III квартале 2010 года………

Глава 2. Описание анализируемого предприятия……………………………..

2.1. Общая характеристика ОАО «Концерн МонАрх»………………………………….

2.2. Кадровая политика………………………………………………………………..

2.3. Организационная структура ЗАО «МонАрх и С»……………………………

2.4.Факторы риска, связанные с деятельностью акционерного общества………

Глава 3. Финансово-экономический анализ ЗАО «МонАрх и С»……………..

3.1. Анализ финансовой устойчивости…………………………………………

3.2. Анализ платежеспособности………………………………………………….

3.3. Анализ ликвидности……………………………………………………………

3.4. Анализ деловой активности………………………………………………….

Глава 4. Выводы и предложения………………………………………………….

4.1. Разработка мероприятий по повышению эффективности ЗАО «МонАрх и С»

4.2. Заключение

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ http://stroy-life.ru/p88/l94/index.html

ВВЕДЕНИЕ

Управление системами в состоянии неравновесия и дисбаланса, требует от руководителей освоения практических навыков предвидения и распознавания кризисов, устранения отрицательных последствий возникающих негативных факторов. Антикризисное управление включает комплекс методов, применяемых в разных функциональных подсистемах менеджмента. Социальные технологии, методы экономического анализа, прогнозирование, разработка сложных инвестиционных проектов и антикризисных программ, планов реструктуризации и реорганизации — применяются в комплексе для своевременного предупреждения и преодоления кризисов.

Антикризисное управление включает совокупность знаний и результаты анализа практического опыта, которые направлены на оптимизацию механизмов регуляции систем, выявления скрытых ресурсов, потенциала развития на сложном этапе развития. Специфика антикризисного управления связана с необходимостью принятия сложных управленческих решений в условиях ограниченных финансовых средств, большой степени неопределенности и риска. Менеджер, решающий подобные задачи, сталкивается с необходимостью действовать своевременно и быстро, растет уровень его ответственности.

Основными направлениями антикризисного управления на уровне хозяйствующего субъекта считаются: постоянный мониторинг финансово-экономического состояния предприятия, разработка новых управленческой, финансовой и маркетинговой стратегий, сокращение постоянных и переменных издержек, повышение производительности труда, привлечение средств учредителей, усиление мотивации персонала.

Современная деловая жизнь России – это та ниша, в которой термин «антикризисное управление» наряду со всеми остальными (финансовый кризис и, например, ипотека, кредит) является очень популярным. В некоторых случаях под термином «антикризисное управление» понимают управление предприятием в условиях общего экономического кризиса. Иногда под этим термином понимают то управление предприятием, которое направлено на то, чтобы избежать предстоящего банкротства. Многие специалисты полагают, что антикризисные меры следует предпринимать только тогда, когда финансовое положение предприятия на рынке очень плохо.

Но бытует и иное определение, которое звучит так: антикризисное управление предприятием – это особенная система управления предприятием, которая отличается комплексным характером, который направлен на то, чтобы устранять те явления, которые неблагоприятно влияют на бизнес. И воздействие производится посредством использования всего потенциала современного менеджмента, а также и посредством разработки и реализации на предприятии специальной программы. Эта программа отличается стратегическим характером, который обладает способностью полностью устранять временные затруднения, зафиксированные в работе предприятия.

Важно отметить: в антикризисном управлении финансовый менеджмент играет очень важную роль. Финансовый менеджмент представляет собой основной тактический элемент финансового обеспечения бизнеса, при помощи которого можно управлять не только денежными потоками, но и находить лучшие решения разнообразных проблем.

Глава 1. Состояние инвестиционно-строительной сферы на 2010 г.

Дата: 2019-12-22, просмотров: 409.