Характеристика ERP систем

В настоящее время основными классами информационных систем, использующихся в практике работы отечественных и зарубежных предприятий, являются: системы планирования ресурсов предприятия ERP, системы управления взаимоотношениями с клиентами CRM, системы хранения информации, данных и знаний BI, системы управления цепочками поставок SCM и системы планирования материальных потоков MRP.

Возможность получить экономическую выгоду от автоматизации управленческих процессов впервые появилась в конце 60-х – начале 70-х годов. Первым шагом на этом пути стало появление систем MRP (Material Requirements Planning) – автоматизированного планирования потребности сырья и материалов для производства. Данные автоматизированные технологии управления производством появились в США. Главное достижение MRP-систем – минимизация издержек, связанных со складскими запасами. Затем появились системы MRPII (Manufacturing Resource Planning), способные планировать все производственные ресурсы предприятия: сырье, материалы, оборудование с его реальной производительностью, трудозатраты [1, с. 80].

Развитием концепции автоматизированного управления занимается американская некоммерческая организация APICS (AmericanProductionandInventoryControlSociety), которая, в свою очередь, выдвинула ERP-концепцию управления предприятием и корпорациями. Она объединяет производителей (заказчиков), консультантов и разработчиков программного обеспечения.

ERP-системы (EnterpriseResourcePlanning) представляют собой программные средства, автоматизирующие весь процесс учета, планирования и контроля на предприятиях, появились в начале 90-х годов, как замена систем MRPII. Однако реально они реализуют тот же стандарт управления предприятием.

Эффективно используя ERP-системы, фирмы применяют различные технологии управления. В разных странах, у разных авторов они называются по-разному: контроллинг – в Германии, тактический менеджмент – в Великобритании, управленческий учет - в США [2, с. 58].

Основным назначением ERP систем является автоматизация процессов планирования, учета и управления по основным направлениям деятельности предприятия и поэтому Enterprise Resources Planning systems – Системы Планирования Ресурсов Предприятия в общих чертах можно рассматривать как интегрированную совокупность следующих основных подсистем: управление финансами; управление материальными потоками; управление производством; управление проектами; управление сервисным обслуживанием; управление качеством; управление персоналом.

Приведенная последовательность функциональных подсистем не претендует на полноту и отражает основные направления деятельности предприятия. Каждая из перечисленных подсистем может включать в себя функциональные блоки, которые также могут быть оформлены в виде отдельных подсистем. Например, подсистема управления материальными потоками, как правило, включает в себя функционально законченный блок «Управление транспортом» для составления графиков и транспортных схем доставки, планирования и управления транспортом.

В то же время подсистемы управления материальными потоками, производством/проектами, сервисным обслуживанием формируют в совокупности информационную логистическую систему предприятия (логистика снабжения, хранения, транспортная логистика, производственная логистика, логистика сбыта и т.д.)

В качестве ресурсов для планирования рассматриваются: - денежные средства; - материально-технические ресурсы; мощности (станки и оборудование, склады и места хранения, транспортные единицы, трудовые ресурсы).

Большинство из указанных подсистем обладает функциональностью, позволяющей осуществить планирование материально-технических ресурсов и мощностей и трансформировать в соответствующие потребности в денежных ресурсах.

Управление финансами

В общем случае управление финансами можно представить в виде четырех функциональных уровней (Рис. 1):

- финансовое планирование деятельности предприятия (Финансовый план);

- финансовый контроль деятельности (Бюджеты и бюджетный контроль);

- контроль над финансовыми процессами (Контроль финансовых операций);

- реализация финансовых процессов (Ведение финансовых операций).

Два нижних уровня представляют процессы, в достаточной степени независимые от типа деятельности. (В качестве примера можно привести стандартные операции по регистрации входящих и исходящих счетов, банковских выписок, операций с основными средствами и т.д.) Два верхних уровня в большей степени зависят от типа деятельности предприятия, т.к. на этих уровнях определяются особенности организации управленческого учета предприятия. Например, для типа деятельности «Сборка на заказ» с точки зрения финансового планирования и контроля могут быть определены центры затрат (подразделения) и единицы затрат – производимые изделия. Для типа деятельности «Конструирование на заказ» в качестве объектов финансового мониторинга могут определяться конструкторские проекты.

Рис. 1 Общие функциональные уровни подсистемы управления финансами [4, с.24]

Финансовое планирование деятельности предприятия. В финансовых подсистемах ERP систем, как правило, предполагается наличие двух способов составления финансового плана: снизу-вверх, сверху-вниз.

В случае использования метода снизу-вверх, соответствующие части финансового плана формируются в низовых подразделениях, после чего система осуществляет их агрегирование. При использовании противоположного метода основные показатели смет определяются на верхнем уровне иерархии предприятия, после чего происходит их детализация на нижних уровнях.

Финансовые планы и бюджеты, количество которых на этапе подготовки, как правило, системой не ограничивается, могут иметь различные версии, модификации и признаки. В качестве рабочего в результате принимается один, который утверждается и объявляется в системе как актуальный.

Все финансовые планы и бюджеты базируются на основе счетов главной книги и заранее описанной в системе управленческой структуры предприятия (центров финансовой ответственности, единиц затрат и др.), определяющей распределение интегрального показателя сметы за период по счету главной книги в соответствии со структурой объектов аналитического (управленческого) учета (центров ответственности, единиц затрат).

Финансовый контроль деятельности. Функциональность финансовых подсистем предлагает возможность организации бюджетного контроля и управления движением денежных средств. Как уже упоминалось ранее, бюджетный контроль основывается на единой базе формирования бюджетов и интеграции финансовых операций – Счетах Главной книги и аналитических объектах управленческого учета. Прогнозные данные финансового плана, разбитые по периодам, могут оперативно сравниваться с текущими результатами на счетах главной книги для принятия управленческих решений.

На основе бюджетных данных по аналитическим объектам управленческого учета имеется возможность сравнивать планируемые и фактические результаты по соответствующим статьям затрат/доходов для центров финансовой ответственности. Подсистема финансового плана совместно с подсистемой управления распределением затрат позволяют оценить сходимость результатов плановой и фактической себестоимости выпускаемой продукции, осуществить последующий анализ отклонений, на основе объективных данных сформировать мнение о рентабельности выпускаемой продукции для предприятия и т.д.

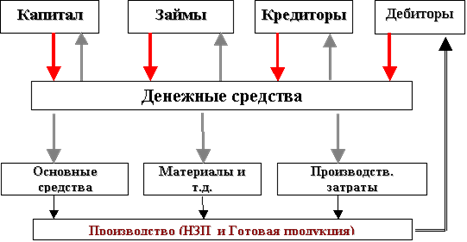

Управление движением денежных средств (ДДС), как основная задача казначейства или финансового управляющего, реализуется в системе для планирования и контроля входящих и исходящих денежных потоков (Рис. 2) и формализации процедур ведения расчетов.

Формирование прогноза ДДС системой обеспечивается на основе различных документов (Счета-фактуры закупок, Счета-фактуры продаж, Заказы на закупку, Заказы на продажу, Заказы по проектам, Поручения и т.д.).

Формализация и упорядочение процедур расчетов организовывается путем определения в системе стандартных способов и операций по расчетам.

Рис. 2 Упрощенная схема движения денежных средств [4, с.28]

Контроль над процессами учета и учет операций. Повседневный учет операций на счетах главной книги предполагает, как правило, два состояния операции: неразнесенная операция (документ), разнесенная операция (документ).

Статус «неразнесенная операция» определяет возможность ее исправления и удаления без каких-либо последствий. Операция с данным статусом еще не является проводкой главной книги и ждет подтверждения корректности и разноски. Процедура контроля неразнесенных операций и их разноски в главную книгу, как правило, выполняется периодически соответствующими должностными лицами по участкам учета. Принимая во внимание интегрированный характер ERP систем, следует заметить, что львиная доля операций порождаются автоматически на основе регистрации первичных документов в подсистемах, связанных с планированием и управлением снабжением, производством, сбытом, проектными работами и т.д. Основная нагрузка по непосредственному ведению операций, как правило, падает на службу расчетов, остальные службы по участкам бухгалтерского учета в большей степени контролируют правильность автоматического формирования операций и осуществляют их разноску.

Стандартными модулями подсистемы управления финансами, реализующими функции вышеперечисленных четырех уровней, являются: 1. Основное назначение - Финансовый учет: General Ledger - Главная книга; Accounts Receivable - Счета к получению; Accounts Payable - Счета к оплате; Multi Currency – Многовалютность; Fixed Assets - Основные средства; Consolidation – Консолидация. Основное назначение - Управленческий учет: Financial Budget System - Система финансовых планов и бюджетов; Cash Management - Управление движением денежных средств; Cost Allocation - Распределение затрат; Cost Accounting - Учет затрат; Cost Price Calculation - Калькуляция себестоимости; Financial Statements - Финансовые отчеты.

Управление производством

В общих чертах типология производственных процессов может быть классифицирована следующим образом: непрерывное производство; поточное производство; единичное производство; проектное производство.

Функциональность подсистем управления производством ERP системы, как правило, ориентируется на различные виды производственной деятельности предприятия, к основным из которых можно отнести следующие: дискретное производство; процессное производство; реализация проектов.

Первые два вида предполагают описание в системе состава выпускаемого изделия и технологии производства. Последний вид в большей степени ориентирован на планирование работ и ресурсов для реализации долгосрочных проектов.

Основные типы дискретного производства:

1. Ориентированные на заказ с позаказной калькуляцией затрат. ETO Engineering To Order Конструирование на заказ; MTO - Make To Order - Изготовление на заказ; ATO - Assembling To Order - Сборка на заказ.

2. Ориентированные на массовое производство: RPT/MTS - Repetitive (Make To Stock) - Повторяющееся производство на склад. Процессное производство с попередельной/попартионной калькуляцией затрат: Process (RPT/Batch) industry - Процессное повторяющееся производство; Process (Cont.Flow) - Непрерывное производство.

3. Реализация проектов с позаказной калькуляцией затрат: Project industry - Долгосрочные проекты.

Примером использования подсистемы «Управление проектами» может служить организация учета капитальных вложений для крупных предприятий, когда необходимо осуществить планирование, учет затрат и управление при капитальном строительстве различных объектов, рассматриваемых в системе как проекты.

Необходимо отдельно остановиться на различии дискретного и процессного производства. Как правило, к процессной индустрии явно относятся предприятия пищевой, химической и фармацевтической промышленности. В дополнение к ним под определение процессных попадают целлюлозно-бумажные, текстильные предприятия и предприятия, выпускающие строительные материалы. Особенности предприятий процессного вида отражаются на логистике снабжения, производства и сбыта.

Фундаментальным отличием является определение материалов (единицы измерения, идентификаторы партии, партии в партии, сроки хранения, и т.д.) и состава изделия. Для предприятия с дискретным производством характерно наличие возможности более точного и простого определения спецификации материалов и комплектующих и более высокой степени предсказуемости свойств выпускаемой продукции по сравнению с процессным производством.

Обычно производство конечной продукции включает более одного процесса. Калькуляции себестоимости выпускаемой продукции усложняется возможностью так называемых рекурсий, появлением и участием в процессе калькуляции себестоимости побочных и совместно производимых продуктов и т.д.

Данные особенности необходимо в первую очередь учитывать при выборе системы, если руководство предприятия имеет намерение внедрить полноценную систему управления производством и иметь возможность отслеживания процесса формирования себестоимости выпускаемой продукции.

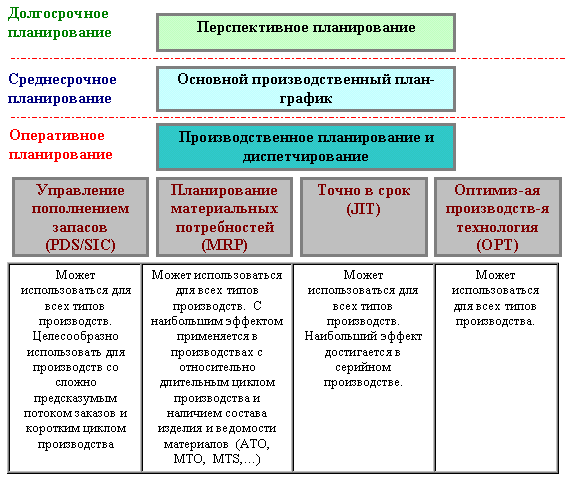

Планирование для производственных предприятий в общем случае описывается четырьмя функциональными уровнями, каждый из которых определяется длительностью горизонта планирования и субъектами планирования (Рис. 4): - стратегическое планирование; -долгосрочное планирование (от полугодия до 1.5 лет); -среднесрочное планирование (от нескольких недель до нескольких месяцев); -оперативное планирование (неделя, несколько недель).

В настоящей работе не рассматривается уровень стратегического планирования, т.к. зачастую процессы деятельности, характерные для этого уровня находятся вне пределов ERP систем.

Рис. 3 Уровни производственного планирования и управления [4,с.49]

Основной производственный план график (MP S). Основным назначением MPS является определение количественных показателей каждого выпускаемого изделия в привязке к временным дискретам планирования (неделя, месяц) в пределах горизонта планирования. Под выпукаемыми изделиями подразумеваются завершенная продукция или ее части, которые поставляются в качестве законченных изделий. Выпускаемая продукция может поставляться заказчикам или помещаться на склад. Основные цели MPS: c необходимой и достаточной степенью достоверности спланировать сроки производства готовой продукции и своевременно удовлетворить запросы заказчиков; избежать перегрузки и недогрузки производственного оборудования, и обеспечить эффективное использование производственных мощностей и оптимальные производственные затраты.

Процессы планирования и организации управления закупками материалов и комплектующих, производства частей и узлов и других работ, выполнение которых необходимо для выпуска продукции зависят от используемой системы производственного планирования и диспетчирования. Необходимо заметить, что на одном предприятии для различных изделий, материалов и комплектующих, как правило, используются различные типы планирования. Например, особо ценные материалы и комплектующие могут планироваться на уровне MPS, вспомогательные материалы часто не требуют процедуры планирования во времени с четкой привязкой к составу изделия и, поэтому, закупаются на основании статистически оптимального уровня запасов и т.д.

Рассматривая возможности использования информационных систем типа ERP, можно прийти к выводу о том, что данная система может улучшить следующие показатели эффективности бизнеса:

· улучшить качество обслуживания клиентов и заказчиков, взаимоотношения с поставщиками, увеличить число клиентов;

· повысить эффективность всего производственного процесса в целом;

· оптимизировать производственные процессы и производственные операции;

· снизить издержки, связанные с управлением производства, уменьшить себестоимость продукции;

· оптимизировать управление оборотными средствами за счет значительного уменьшения складских запасов.

Система JIT «Точно в срок» основной акцент делает на сокращении уровня запасов материалов и незавершенного производства на каждой стадии производства. Причины роста незавершенного производства, как правило, определяются созданием страховых запасов, выходом из строя оборудования, низкой квалификацией персонала и т.д. В «толкающей системе» осуществляется анализ плана-графика для определения, что нужно производить на следующей стадии. В тянущей системе анализу подлежит только следующая стадия производства, которая «вытягивает» необходимые потребности. При такой организации движение материалов и производимой продукции от поставщика до потребителя осуществляется с минимальными задержками в промежутках между временными интервалами, необходимыми для производства на производственных участках. Наибольший успех система JIT имеет на средних предприятиях с серийным типом производства, где стандартные изделия производятся с высокой скоростью с непрерывным потоком материалов и комплектующих. В данной ситуации процедуры планирования и контроля в достаточной степени стандартизованы и просты. На крупных, высокотехнологичных западных предприятиях, где процедура планирования и контроля производственных процессов является сложной, JIT практически не используется.

В системе «Управление пополнением запасов» (PDS - Pond-Draining System, SIC – Statistical Inventory Control) основной акцент делается на поддержке необходимого для производства запаса материалов и комплектующих. Как уже указывалось ранее, использование данной системы целесообразно, когда производитель не имеет достоверной информации о требуемых сроках производства и количестве изделий, при коротком производственном цикле или для вспомогательных материалов. В данном случае большая номенклатура производимой продукции изготавливается с опережением и хранится на складе полуфабрикатов, частей и узлов. При поступлении заказов конечная сборка осуществляется со складов незавершенной продукции и поставляется заказчикам.

Дата: 2019-12-22, просмотров: 447.