СОДЕРЖАНИЕ

Введение

Глава 1. Общая характеристика Международного Промышленного Банка.

1.1. Ознакомление с деятельностью Управления платежных систем.

1.2. Нормативно правовое регулирование деятельности, связанной с эмиссией и

обращением банковских карт.

Глава 2. Изучение принципов функционирования систем расчетов по банковским картам ( Visa , MasterCard )

2.1. Система расчетов по банковским картам (Visa, MasterCard).

2.2. Структура выпуска платежных карт Банка Межпромбанк Плюс.

2.3. Проведение анализа динамики выпуска банковских карт

Заключение

Список использованных источников

ВВЕДЕНИЕ

Кредитная организация была зарегистрирована Банком России в 1992 году под именем «Международный Промышленный Банк» в Москве.

До начала 2001 года в пассивах общества доминировал уставный капитал, да и сегодня собственные средства общества более чем на 90% состоят из уставного фонда. Доминанта уставного капитала в 2001 году сменилась привлеченными средствами банков, в особенности оффшорных. А размещались привлеченные тогда межбанковские кредиты, как правило, на корреспондентском счете в некоем International Industrial BanCorp Inc. (Сан-Франциско).

В декабре 2001 года МПБ сменил организационно-правовую форму из ООО на закрытое акционерное общество (ЗАО). Структуру собственности, в особенности на российской публике, банк, как правило, не раскрывает. Однако известно, что до 2004 года основными бенефициарами были Сергей Пугачев и Сергей Веремеенко.

«Международный Промышленный» так и не вступил в систему страхования вкладов — им элегантно был приобретен банк-участник ССВ и его старый партнер КБ «Преображенский», ныне называющийся «Межпромбанк Плюс» («М Плюс», № 3282)* и принимающий вклады даже по почте. В группу Межпромбанка входит и ОАО АБ «Народный Банк Республики Тыва» (№ 1309).

ЗАО «Международный Промышленный Банк» специализируется на комплексном обслуживании крупных корпоративных клиентов. Занял 30-е место в рэнкинге крупнейших банков «Эксперта РА» на 1 апреля 2010 года. Активы банка составили 133,4 млрд рублей, источники собственных средств — 30,4 млрд рублей, убыток до налогообложения за I квартал — 651,4 млн рублей.

ГЛАВА 1. ОБЩАЯ ХАРАКТЕРИСТИКА ЗАО «МЕЖДУНАРОДНЫЙ ПРОМЫШЛЕННЫЙ БАНК»

ГЛАВА 2. ИЗУЧЕНИЕ ПРИНЦЕПОВ ФУНКЦИОНИРОВАНИЯ СИСТЕМ РАСЧЕТОВ ПО БАНКОВСКИМ КАРТАМ (VISA, MASTERCARD)

Проведение анализа динамики выпуска банковских карт

За время прохождения практики в процессинговом центре Международного Промышленного Банка мною были отобраны и обработаны данные о выпуске платежных карт за период с момента запуска деятельности дочернего банка Межпромбанк Плюс, т.е. с начала июля 2005 года. На основе этих данных и будем проводить анализ структуры выпуска банковских карт.

Таблица 1

Структура выпуска банковских карт в 2006-2009 гг.

Год

Дебетовые рублевые

Дебетовые мультивалютные

Кредитные рублевые

Кредитные мультивалютные

2006

11578

91,77

1002

7,94

27

0,21

10

0,08

2007

10741

81,27

2372

17,95

66

0,50

38

0,29

2008

12228

89,03

1451

10,57

45

0,33

10

0,07

2009

11128

85,93

1758

13,58

41

0,32

23

0,18

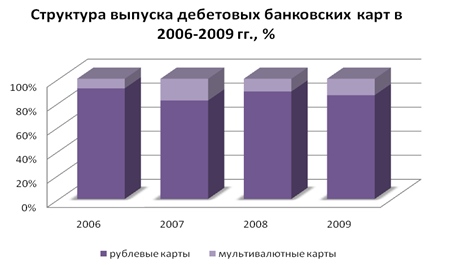

Согласно данным, представленным в таблицы 1. очевидно, что подавляющее большинство (более 99 % от общего выпуска) составляют дебетовые карты, в связи с чем, проведение анализа выпуска кредитных карт является в данном случае нецелесообразным. т.о. произведем анализ структуры выпуска лишь дебетовых карт.

Рис. 1. Структура выпуска дебетовых банковских карт в 2006-2009 гг.

|

Подобный объем выпуска дебетовых рублевых карт можно объяснить наличием у Банка достаточно большого числа зарплатных проектов, в соответствии с которыми сотрудникам организаций выпускают именно рублевые дебетовые зарплатные карты, в связи с их минимальной стоимостью.

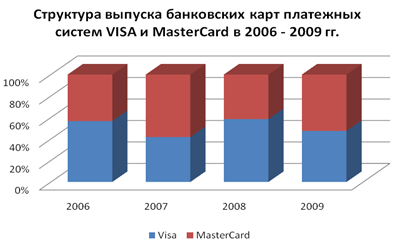

Не менее интересным, на мой взгляд, является анализ структуры выпуска карт в зависимости от платежной системы и вида выпускаемого продукта. Как уже отмечалось выше, Банк выпускает карты двух платежных систем VISA и MasterCard.

Для начала, сравним объемы выпуска карт платежных систем, с целью выявления лидера.

В таблице 2. приведены показатели выпуска банковских карт.

Таблица 2

Год

Visa

MasterCard

Всего, шт

2006

7151

56,68

5466

43,32

12617

2007

5523

41,79

7694

58,21

13217

2008

8040

58,54

5694

41,46

13734

2009

6157

47,54

6793

52,46

12950

На основе представленных в таблице данных построим графическое изображение структуры выпуска и сформулируем основные выводы.

|

|

Произведем более детальное изучение структуры выпуска банковских карт двух платежных систем с рассмотрением предлагаемых ими продуктов.

К основным продуктам платежной системы VISA, выпускаемых Межпромбанком Плюс относятся – VISA Electron, Visa Classic и Visa Gold, к эксклюзивным - Visa Platinum.

Одним из наиболее популярных и доступных является электронный продукт VISA Electron. Эта карта работает только через электронные средства авторизации. Расплачиваться ею в магазинах, не имеющих таких средств, попросту невозможно. Цифры на карте VISA Electron в отличие от обыкновенных VISA не выпуклые и с них нельзя сделать отпечаток (слип). У VISA Electron есть важное преимущество: риск махинации по этой карте сведён к минимуму. Это выгодно и клиенту, и банку. Именно эту карту Банк распространяет в рамках зарплатного проекта, в соответствии с которым Банк выдаёт электронные карты всем работникам предприятия. Таким образом, Банк получает в своё распоряжение весьма приличные суммы. Фактически VISA Electron используется как обычная сберкнижка. Суть электронных карт и состоит в том, что они привязаны к текущему счёту клиента и работают в режиме on-line. Клиент может по нему не только обналичивать деньги, но и оплачивать коммунальные платежи.

Карта VISA Classic представляет собой универсальный платежный инструмент, который принимается во всем мире в любых точках, обозначенных логотипом VISA, включая банкоматы, реальные и виртуальные магазины, а также магазины, предлагающие товары и услуги по почте и телефону. Эта карта предназначена для тех, у кого уже есть опыт использования банковских карт. Она также пользуется популярностью у потребителей со средним уровнем дохода, поскольку гарантирует удобство, выбор и финансовую гибкость.

VISA Gold имеет дополнительные гарантии платёжеспособности держателя, более высокие платёжные и кредитные лимиты по сравнению с Classic, а также ряд дополнительных сервисов, среди которых экспресс-выдача наличных и экстренная замена карты в случае утери или кражи карты вдали от банка, выпустившего её, дополнительные скидки и привилегии в таких сферах, как путешествия, прокат автомобилей, покупки эксклюзивных товаров и услуг. Как правило, в дополнение к обязательным привилегиям от платёжной системы, банки-эмитенты карт предлагают дополнительно собственные комплименты для держателей карт Gold и более высокого уровня.

VISA Platinum это элитная карта, которая обычно предоставляет возможность владельцу получить дополнительные услуги, скидки, страховки в объёмах, превышающих привилегии для держателей карт Gold.

В таблице 2. приведена структура выпуска платежных карт Межпромбанком Плюс.

VISA в 2006-2009 гг.

Таблица 3

Год

Electron

Classic

Gold

Platinum

Кол-во, шт

Доля в общем объеме, %

Кол-во, шт

Доля в общем объеме, %

Кол-во, шт

Доля в общем объеме, %

Кол-во, шт

Доля в общем объеме, %

2006

6533

91,36

528

7,38

90

1,26

0

0

2007

4935

89,35

507

9,18

81

1,47

0

0

2008

6777

84,29

1145

14,24

116

1,44

2

0

2009

5396

87,64

648

10,52

90

1,46

23

0,37

На Рисунке 3. представлено графическое изображение структуры выпуска банковских карт.

|

Гистограмма (рисунок 3.) и данные таблицы (таблица 3.) позволяют сделать вывод о том что, наиболее востребованным продуктом платежной системы VISA в рассматриваемом периоде являются электронные платежные карты VISA Electron. Однако следует отметить, что более 70% выпуска карт этого вида приходится на зарплатные проекты, о которых упоминалось ранее. Гораздо меньшая доля в выпуске принадлежит картам VISA Classic и VISA Gold, ввиду дороговизны их выпуска и обслуживания. Не малую роль играет и то, что карты рассматриваемых видов в зарплатных проектах не участвуют.

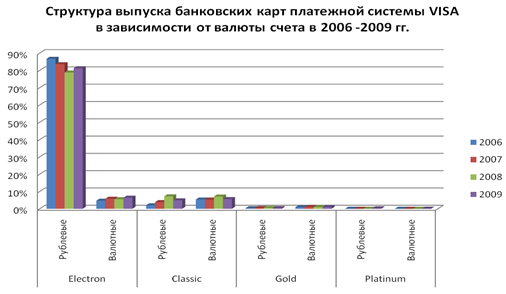

В таблице 4 и таблице 5 приведены данные о выпуске рассмотренных выше продуктах платежной системы с выделением в отдельные подгруппы рублевых и валютных крат.

Таблица 4

Год

Electron

Classic

Gold

Platinum

Рублевые

Валютные

Рублевые

Валютные

Рублевые

Валютные

Рублевые

Валютные

2006

6200

333

145

383

25

65

0

0

2007

4616

319

213

294

25

56

0

0

2008

6332

445

577

568

39

77

2

0

2009

5002

394

301

347

26

64

17

6

Таблица 5

Структура выпуска банковских карт платежной системы Visa , дифференцированных в зависимости от валюты счета в 2006-2009 гг., %

| Год

| Electron | Classic | Gold | Platinum | ||||

| Рублевые | Валютные | Рублевые | Валютные | Рублевые | Валютные | Рублевые | Валютные | |

| 2006 | 86,70 | 4,66 | 2,03 | 5,36 | 0,35 | 0,91 | 0,00 | 0,00 |

| 2007 | 83,58 | 5,78 | 3,86 | 5,32 | 0,45 | 1,01 | 0,00 | 0,00 |

| 2008 | 78,76 | 5,53 | 7,18 | 7,06 | 0,49 | 0,96 | 0,02 | 0,00 |

| 2009 | 81,24 | 6,40 | 4,89 | 5,64 | 0,42 | 1,04 | 0,28 | 0,10 |

Рис. 4. Структура выпуска банковских карт платежной системы Visa в зависемости от вылюты счета в 2006-2009 гг.

В связи с участием карт VISA Electron в зарплатных проектах значительно преобладает выпуск рублевых карт данного вида, выпуск же валютных карт данного вида составляет в среднем 5,59 % от общего выпуска за год. Карты же VISA Classic и VISA Gold клиенты предпочитают открывать в валюте или же в нескольких валютах, т.к. это удобно для осуществляющих периодические поездки за границу, а также с целью хранения денежных средств в различных валютах.

Рассмотрим теперь структуру выпуска карт платежной системы MasterCard. К основным продуктам, предлагаемым Банком клиентам, относятся Cirrus Maestro, MasterCard и Standart MasterCard Gold.

Cirrus Maestro является наиболее дешевой из популярных карт семейства. По этой карте запрещены транзакции без авторизации, с недавних пор картой можно оплачивать покупки в интернете с помощью SecureCode. По причине недостаточной защищенности карты (не обязательное наличие голограммы, УФ-защитных элементов, фирменной полосы для подписи) постепенно происходит миграция на более защищенный продукт MasterCard Electronic. Однако по-прежнему карты Cirrus Maestro остаются наиболее массовыми (по сравнению с другими продуктами MasterCard), поскольку, как и VISA Electron учавствуют в обеспечении зарплатных проектов.

MasterСard Standard позиционируется платежной системой, как базовая пластиковая карта платёжной системы со «стандартными» возможностями; характеристики остальных продуктов сравниваются относительно Standard. Карта эмбоссированная (хотя бывают и исключения) что позволяет проводить операции с помощью импринтера, имеет магнитную полосу и/или чип для проведения операций в предприятиях торговли и сервиса, оборудованных электронными терминалами, также возможна оплата картой по телефону и сети Internet.

Mastercard Gold предлагает дополнительные сервисы и возможности более требовательным клиентам. Как правило, это дополнительная страховка, возможность экспресс-замены карты или срочной выдачи наличных при утере или краже карточки в путешествии. С 2009 г. продвигается программа MasterCard: «Избранное», адресованная держателям карт уровня Gold и выше. Программа предусматривает значительные скидки в салонах модной одежды, льготное (а в некоторых случаях — и бесплатное) посещение культурных мероприятий.

В таблице 6. приведена структура выпуска платежных карт Межпромбанком Плюс.

Таблица 6

| Год | Cirrus/Maestro | Standard | Gold | |||

|

| Кол-во | доля | Кол-во | доля | Кол-во | доля |

| 2006 | 5104 | 93,38% | 338 | 6,18% | 24 | 0,44% |

| 2007 | 5519 | 71,73% | 2074 | 26,96% | 101 | 1,31% |

| 2008 | 5041 | 88,53% | 604 | 10,61% | 49 | 0,86% |

| 2009 | 5615 | 82,66% | 1123 | 16,53% | 55 | 0,81% |

Рис. 5. Структура выпуска карт платежной системы MasterCard за 2006-2009 гг.

ЗАКЛЮЧЕНИЕ

В ходе преддипломной практики я ознакомилась с принципами организации и деятельности международных платежных систем VISA International и MasterCard International, которые построены на основе платежных карт, позволяющие выполнять расчеты между поставщиком услуги/товара, продавцом, и потребителем услуги/товара, покупателем, который предъявил к оплате платежную карту. При этом важно подчеркнуть, что эти расчеты производятся в безналичной форме. Кроме того, платежная система обеспечивает получение наличных денег держателем карты как в специальных устройствах - банкоматах, так и в операционных кассах, предоставляющих такие услуги.

Выпускаемые Банком карты можно классифицировать и в зависимости от функциональных характеристик: кредитные и дебетовые.

За время прохождения практики, мною были отобраны и обработаны данные о выпуске платежных карт за период с момента запуска деятельности дочернего банка Межпромбанк Плюс, т.е. с начала июля 2005 года.

Наибольшей популярностью пользуются дебетовые рублевые карты. Их доля в общем объеме выпуска за 2006 год составила 91, 77 % или же 11578 штук, в 2007 году популярность рублевых дебетовых карт несколько снижается и составляет 81,27 % или 10741 штука, в то время как объем выпуска мультивалютных карт возрастает на 10 % и достигает 17,95 %. Однако уже в 2008 году ситуация изменяется и доля в выпуске рублевых дебетовых карт вновь возрастает и составляет 89,03 %, что в абсолютном выражении соответствует 12228 штукам. За 2009 год Банк выпустил в общем 12886 карт, из них 11128 карт являются рублевыми, а 1758 карт – мультивалютные.

В связи с участием карт VISA Electron в зарплатных проектах значительно преобладает выпуск рублевых карт данного вида, выпуск же валютных карт данного вида составляет в среднем 5,59 % от общего выпуска за год. Карты же VISA Classic и VISA Gold клиенты предпочитают открывать в валюте или же в нескольких валютах, т.к. это удобно для осуществляющих периодические поездки за границу, а также с целью хранения денежных средств в различных валютах.

СОДЕРЖАНИЕ

Введение

Глава 1. Общая характеристика Международного Промышленного Банка.

1.1. Ознакомление с деятельностью Управления платежных систем.

1.2. Нормативно правовое регулирование деятельности, связанной с эмиссией и

обращением банковских карт.

Дата: 2019-12-22, просмотров: 390.