При повременной оплате труда заработная плата работника определяется в соответствии с его квалификацией и количеством отработанного времени. Такая оплата применятся тогда, когда труд работника невозможно нормировать или выполняемые работы не поддаются учету.

Простая повременная оплата труда - оплата производится за определенное количество отработанного времени независимо от количества выполненных работ.

Зпрост. повр. = Тс х tф, руб., где:

tф – фактически отработанное время.

Повременно-премиальная оплата труда - оплата не только отработанного времени по тарифу, но и премии за качество работы:

Зповр-прем. = Тс х tф + Премия, руб.

Окладная оплата труда - при такой форме в зависимости от квалификации и выполненной работы каждый раз устанавливается оклад:

Зоклад. = Оклад, руб.

Контрактная оплата труда - зарплата оговаривается в контракте:

Зконтр. = ∑ по контракту, руб.

Бестарифная система оплаты труда

При использовании бестарифной системы оплаты труда заработок работника зависит от конечных результатов работы предприятия в целом, его структурного подразделения, в котором он работает, и от объема средств, направляемых работодателем на оплату труда.

Такая система характеризуется следующими признаками: тесной связью уровня оплаты труда с фондом заработной платы, определяемым по конкретным результатам работы коллектива; установлением каждому работнику постоянного коэффициента квалификационного уровня и коэффициента трудового участия в текущих результатах деятельности.

Таким образом, индивидуальная заработная плата каждого работника представляет собой его долю в заработанном всем коллективом фонде заработной платы:

Збестар. = ФОТ / Доля работника, руб.

Смешанная система оплаты труда

Смешанная система оплаты труда имеет признаки одновременно и тарифной, и бестарифной систем.

Система плавающих окладов строится на том, что при условии выполнения задания по выпуску продукции в зависимости от результатов труда работников происходит периодическая корректировка тарифной ставки (оклада).

Комиссионная форма оплаты труда применяется для работников отдела сбыта, внешнеэкономической службы предприятия, рекламных агентств и т.п:

Зкомис. = Прр х % комиссионный, руб., где:

Прр – прибыль от реализации продукции (товаров, услуг) данным работником.

Дилерский механизм заключается в том, что работник за свой счет закупает часть продукции предприятия, которую затем сам же и реализует. Разница между фактической ценой реализации и ценой, по которой работник рассчитывается с предприятием, представляет собой его заработную плату:

Здилерск. = Прр – Цена, руб.

В последние годы крупные компании отказываются от повременной системы оплаты труда. При этом система материального стимулирования ориентируется на фактическую квалификацию работника (на основании выполняемой работы). На таких предприятия работники получают фиксированное жалованье за квалификацию, а не за часы, проведенные на рабочем месте.

Бестарифная система

На некоторых предприятиях стали применяться бестарифные системы оплаты труда, т.е. устанавливаются коэффициенты, показывающие соотношение оплаты i-го работника и минимального размера оплаты труда.

Определив на каждого работника (рабочее место) конкретное значение его коэффициента оплаты труда по сравнению с минимальным по предприятию, можно рассчитать размер заработной платы по следующей формуле:

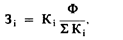

(3)

(3)

где Зi — заработная плата i-го работника, руб.;

Кi — коэффициент i-го работника;

åКi — сумма коэффициентов по всем работникам;

Ф — объем средств, выделенных на оплату труда.

При определении конкретной величины Кi для каждой группы работников разрабатываются свои критерии. Каждый работник должен знать, за какие достижения или улучшения в работе и в какой мере значение его коэффициента будет увеличено или снижено.

Бестарифная система оплаты труда является ключевым элементом системы внутрипроизводственного хозрасчета. Для применения этой системы необходим перевод на хозрасчет всех структурных подразделений предприятия, чтобы устранить внутренние противоречия в области оплаты труда.

Бестарифная система оплаты труда не отменяет нормирования труда на предприятии. Нормы используются при расчете внутренних цен, на основе которых рассчитываются валовой доход бригад, участков, цехов и в конечном счете их фонд оплаты труда.

При бестарифной системе заработная плата отдельного работника является его долей в общем фонде оплаты труда коллектива. Она зависит от квалификационного уровня работника, отработанного времени и коэффициента, учитывающего личный вклад работника в общие результаты работы подразделения.

Квалификационный уровень определяется делением заработной платы отдельных работников на сложившийся на предприятии минимальный уровень оплаты труда. Например, если среднемесячная заработная плата работника составила 800 тыс. руб., а минимальный уровень оплаты труда на предприятии равен 330 тыс. руб., то его квалификационный уровень составит 2,4 (800 : 330). Для устранения различий в оплате за равный труд работников равной квалификации, но разных структурных подразделений предприятия необходима дополнительная корректировка рассчитанных квалификационных уровней. Это не означает уравнительности в оплате, так как конкретный уровень оплаты труда работника зависит от эффективности работы его структурного подразделения. Таким образом, создается сквозная система оценки рабочих мест и труда работников по всему предприятию.

На предприятии, как правило, определяют несколько квалификационных групп. При отнесении рабочего или специалиста к той или иной квалификационной группе принимается во внимание не только квалификационный уровень, рассчитанный на основе заработной платы, но и соответствие работника профессиональным требованиям, а также конкретные должностные обязанности. Выполнение работ более высокой квалификационной группы может служить основанием для перевода конкретного работника в эту группу и присвоения ему соответствующего квалификационного уровня.

Важным элементом бестарифной системы оплаты труда выступает коэффициент учета личного вклада работника в общие результаты. Этот коэффициент фиксирует лишь отклонения от нормального уровня работы. Коэффициент трудового участия определяется для всех членов трудового коллектива. Подразделения предприятия сами определяют набор показателей, влияющих на КТУ работника.

Примерный расчет фонда оплаты труда отдельных работников на основе квалификационных уровней и КТУ представлен в таблице 2.3.1.

Количество баллов определяется перемножением квалификационного уровня, отработанных человеко-часов и коэффициента трудового участия.

Оплата одного балла определяется делением фонда оплаты труда данного подразделения на общую сумму баллов всех работников (4325 : 1248 = 3,46). Фонд оплаты труда каждого работника равен произведению оплаты одного балла на количество баллов соответствующего работника.

Таблица 2.3.1

Распределение фонда оплаты труда между рабочими бригады

| Ф. И. О. | Квалификационный уровень работника | Отработано, чел.-ч | КТУ | Количество баллов | Оплата одного балла, тыс. руб. | Фактический фонд оплаты труда, тыс. руб. |

| Иванов И. И. | 2,0 | 163 | 1,0 | 326 | 3,46 | 1128 |

| Петров П.П. | 2,4 | 158 | 1,0 | 379 | " | 1311 |

| Сидоров В. А. | 1,3 | 163 | 1,0 | 212 | " | 734 |

| Попов И.Ф. | 2,6 | 118 | 0,8 | 245 | " | 848 |

Этот метод расчета фонда оплаты труда прост, понятен рабочим, позитивно ими воспринимается. Он предполагает прямую увязку трудового вклада работников с оплатой и продвижением по служебной лестнице.

3.ПРАКТИЧЕСКАЯ ЧАСТЬ.

Дата: 2019-12-22, просмотров: 391.