Введение с.2

Теоретическая часть с.3

Функции заработной платы с.3

Виды оплаты труда с.3

Тарифная система оплаты труда с.3

Бестарифная система оплаты труда с.5

Смешанная система оплаты труда с.5

2.3. Бестарифная система с.6

3. Практическая часть

3.1. Общая характеристика ООО «Вереск» с.9

3.2. Организация оплаты труда в ООО "Вереск" с.10

3.3. Совершенствование формирования и использования фонда оплаты труда в ООО «Вереск» с.13

4. Заключение с.19

Список литературы с.20

Введение

Проблема оплаты труда - одна из ключевых в российской экономике. От ее успешного решения во многом зависят как повышение эффективности производства, так и рост благосостояния людей, благоприятный социально-психологический климат в обществе.

Одним из основных принципов организации заработной платы в современной экономике является принцип материальной заинтересованности работника в результатах своего труда.

При переходе к рыночной экономике произошли кардинальные изменения во многих сферах экономической деятельности, в том числе и в системе оплаты труда. Складываются новые отношения между государством, предприятием и работником по поводу организации труда. Переход на рыночные отношения внес изменения и в формы регулирования трудовых отношений. Теперь непосредственной юридической формой регулирования трудовых отношений являются тарифные соглашения и коллективный договор. Предприятия вправе выбирать системы и формы оплаты труда самостоятельно, исходя из специфики и задач стоящих перед предприятием.

В новых условиях решение проблем в области оплаты труда невозможно без развитых механизмов социального партнерства. В плоскости реформирования заработной платы находится и проблема государственных социальных стандартов, представляющих нормативные показатели уровня жизни и социального развития и используемых в качестве целевых ориентиров в практике государственного управления процессами экономического и социального развития.

Новые системы организации труда и заработной платы должны обеспечить сотрудникам материальные стимулы. Эти стимулы могут быть задействованы наиболее эффективно при жесткой индивидуализации заработной платы каждого работника, т.е. при внедрении бестарифной, гибкой модели оплаты труда, при которой заработок работника находится в прямой зависимости от спроса на производимую им продукцию и выполняемые информационные услуги, от качества и конкурентоспособности выполняемых работ и, конечно, от финансового положения Общества, в котором он работает.

Необходимо учитывать так же, что формирование и величина прибыли зависят от выбранной системы оплаты труда.

Теоретическая часть.

Функции заработной платы

- Мотивационная - основана на мотивации труда — процессе побуждения человека к определенной деятельности с помощью внутриличностных и внешних факторов:

· человек осознает свои потребности;

· выбирает наилучший способ получения определенного вознаграждения;

· принимает решение о реализации этого способа;

· осуществляет действия по реализации, то есть трудится (здесь задача предприятия: создать наилучшие условия и стимулы для высокой результативности этого действия);

· получение вознаграждения;

· удовлетворение своей потребности.

- Воспроизводственная

· уровень з/п должен обеспечивать воспроизводство;

· обеспечивает длительную трудоспособность;

· обеспечение семьи;

· обеспечение роста профессионального и культурного образовательного уровня.

- Стимулирующая - важна для предприятия, так как должна побуждать работника к трудовой активности, максимальной отдаче и росту эффективности труда.

- Статусная - предполагает соответствующий статус работника, определяемый размером з/п; статус его по отношению к другим работникам по вертикали и горизонтали.

- Регулирующая - воздействует на отношение между спросом и предложением рабочей силы, на формирование коллектива, обеспечение его занятости.

- Производственно-долевая - определяет меру участия каждого работника в совокупных затратах на производство.

Виды оплаты труда

Существует три системы оплаты труда:

Сдельная форма оплаты труда

Сдельная форма оплаты труда применяется в случаях, когда есть реальная возможность фиксировать количество показателей результата труда и нормировать его путем установления норм выработки и времени.

Прямая сдельная оплата труда - при ней оплата труда рабочих повышается в прямой зависимости от количества выработанных ими изделий и выполненных работ исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации. Заработок по такой форме оплаты рассчитывается следующим образом:

Зпр.сд. = Ред. х В, где:

Ред. — расценка за единицу продукции; В — выпуск.

Ред. = Тс х Нвр, где: Тс — тарифная ставка; Нврем. — норма времени.

Т.о. Зпр.сд. = Тс х Нвр х В, руб.

Сдельно-премиальная оплата труда предусматривает премирование за перевыполнение норм выработки и конкретные показатели их производственной деятельности (отсутствие брака):

Зсд-прем. = Ред. х В + Премия, руб.

Сдельно-прогрессивная оплата труда предусматривает оплату выработанной продукции в пределах установленных норм по неизменным расценкам, а изделия сверх нормы оплачиваются по повышенным расценкам согласно установленной шкале (но не свыше двойной сдельной расценки):

Зсд-прогр. = Ред. х Вн + Р1 х В + Р2 х В, руб., где:

Вн – выпуск по норме; Р1, Р2 – прогрессивные расценки, если выпуск больше нормы.

Косвенно-сдельная оплата труда применяется для повышения производительности труда рабочих, обслуживающих оборудование и рабочие места. Труд их оплачивается по косвенно-сдельным расценкам из расчета количества продукции, произведенной основными рабочими, которых они обслуживают:

Зкосв-сд. = Ред. х Вф + Премия, руб., где:

Вф – фактическая выработка.

Коллективно-сдельная оплата труда - при ней заработная плата определяется на весь коллектив и распределяется по решению коллектива. Заработок одного работника зависит от эффективной деятельности всего коллектива:

Зколлект-сд. = Ркол. х Вф + Премия, руб., где:

Ркол. – расценка по коллективу.

Аккордная оплата труда - система, при которой оценивается комплекс различных работ с указанием предельного срока их выполнения:

Заккорд-сд. = Рна весь объем работ , руб.

Оплата труда в процентах от выручки - при ней заработок зависит от объема реализации продукции предприятием:

З% выр. = Объем реализации х % платы, руб.

Бестарифная система

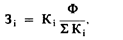

На некоторых предприятиях стали применяться бестарифные системы оплаты труда, т.е. устанавливаются коэффициенты, показывающие соотношение оплаты i-го работника и минимального размера оплаты труда.

Определив на каждого работника (рабочее место) конкретное значение его коэффициента оплаты труда по сравнению с минимальным по предприятию, можно рассчитать размер заработной платы по следующей формуле:

(3)

(3)

где Зi — заработная плата i-го работника, руб.;

Кi — коэффициент i-го работника;

åКi — сумма коэффициентов по всем работникам;

Ф — объем средств, выделенных на оплату труда.

При определении конкретной величины Кi для каждой группы работников разрабатываются свои критерии. Каждый работник должен знать, за какие достижения или улучшения в работе и в какой мере значение его коэффициента будет увеличено или снижено.

Бестарифная система оплаты труда является ключевым элементом системы внутрипроизводственного хозрасчета. Для применения этой системы необходим перевод на хозрасчет всех структурных подразделений предприятия, чтобы устранить внутренние противоречия в области оплаты труда.

Бестарифная система оплаты труда не отменяет нормирования труда на предприятии. Нормы используются при расчете внутренних цен, на основе которых рассчитываются валовой доход бригад, участков, цехов и в конечном счете их фонд оплаты труда.

При бестарифной системе заработная плата отдельного работника является его долей в общем фонде оплаты труда коллектива. Она зависит от квалификационного уровня работника, отработанного времени и коэффициента, учитывающего личный вклад работника в общие результаты работы подразделения.

Квалификационный уровень определяется делением заработной платы отдельных работников на сложившийся на предприятии минимальный уровень оплаты труда. Например, если среднемесячная заработная плата работника составила 800 тыс. руб., а минимальный уровень оплаты труда на предприятии равен 330 тыс. руб., то его квалификационный уровень составит 2,4 (800 : 330). Для устранения различий в оплате за равный труд работников равной квалификации, но разных структурных подразделений предприятия необходима дополнительная корректировка рассчитанных квалификационных уровней. Это не означает уравнительности в оплате, так как конкретный уровень оплаты труда работника зависит от эффективности работы его структурного подразделения. Таким образом, создается сквозная система оценки рабочих мест и труда работников по всему предприятию.

На предприятии, как правило, определяют несколько квалификационных групп. При отнесении рабочего или специалиста к той или иной квалификационной группе принимается во внимание не только квалификационный уровень, рассчитанный на основе заработной платы, но и соответствие работника профессиональным требованиям, а также конкретные должностные обязанности. Выполнение работ более высокой квалификационной группы может служить основанием для перевода конкретного работника в эту группу и присвоения ему соответствующего квалификационного уровня.

Важным элементом бестарифной системы оплаты труда выступает коэффициент учета личного вклада работника в общие результаты. Этот коэффициент фиксирует лишь отклонения от нормального уровня работы. Коэффициент трудового участия определяется для всех членов трудового коллектива. Подразделения предприятия сами определяют набор показателей, влияющих на КТУ работника.

Примерный расчет фонда оплаты труда отдельных работников на основе квалификационных уровней и КТУ представлен в таблице 2.3.1.

Количество баллов определяется перемножением квалификационного уровня, отработанных человеко-часов и коэффициента трудового участия.

Оплата одного балла определяется делением фонда оплаты труда данного подразделения на общую сумму баллов всех работников (4325 : 1248 = 3,46). Фонд оплаты труда каждого работника равен произведению оплаты одного балла на количество баллов соответствующего работника.

Таблица 2.3.1

Распределение фонда оплаты труда между рабочими бригады

| Ф. И. О. | Квалификационный уровень работника | Отработано, чел.-ч | КТУ | Количество баллов | Оплата одного балла, тыс. руб. | Фактический фонд оплаты труда, тыс. руб. |

| Иванов И. И. | 2,0 | 163 | 1,0 | 326 | 3,46 | 1128 |

| Петров П.П. | 2,4 | 158 | 1,0 | 379 | " | 1311 |

| Сидоров В. А. | 1,3 | 163 | 1,0 | 212 | " | 734 |

| Попов И.Ф. | 2,6 | 118 | 0,8 | 245 | " | 848 |

Этот метод расчета фонда оплаты труда прост, понятен рабочим, позитивно ими воспринимается. Он предполагает прямую увязку трудового вклада работников с оплатой и продвижением по служебной лестнице.

3.ПРАКТИЧЕСКАЯ ЧАСТЬ.

Заключение

Как альтернатива устаревшим системам оплаты труда в работе была рассмотрена бестарифная модель оплаты труда, которая не является изобретением нового времени, в России она применялась и в советский период, в литературе встречаются примеры внедрения этой системы на предприятиях (Вешкинский комбинат торгового оборудования). Но современное положение в экономической и социальной сфере благоприятствуют применению этой формы оплаты труда.

Бестарифная модель оплаты труда позволяет избавиться от уравнительности, преодолеть противоречие между интересами отдельного работника и предприятия в целом. Способствует развитию инициативы, стремлению работника повышать свой квалификационный и образовательный уровень.

В условиях бестарифной модели оплаты труда заработок каждого работника полностью зависит, прежде всего, от спроса на производимую предприятием продукцию, ее качества и конкурентоспособности, результатов работы и финансового положения трудового коллектива. Во многом влияют на окончательный заработок реальный, фактический трудовой вклад каждого работника.

Применять эту систему можно как для расчета заработной платы рабочих, так и для специалистов. При правильной организации, грамотно разработанной системе критериев данная система легко воспринимается работниками предприятия, стимулирует их стремление к высокопроизводительному труду.

Список литературы:

1. Бакина С.И. Оплата труда: организация, учет, налогообложение. - М.: Вершина, 2003.

2. Крашенниникова М.С. Оплата труда. - М.: Приор, 2004.

3. Экономика предприятия / Под ред. Е.Л. Кантора. - СПб: Питер, 2003.

4. Кондраков Н.П. «Бухгалтерский учет» М: «Перспектива»-2006 г.

5. Вещунова Н.Л., Фомина Л.Ф. «Бухгалтерский учет на предприятиях различных форм собственности» М: «Герда», 2003 г.

6. Софронова Л.М. «Заработная плата и связанные с ней расчеты:» М.:2004г.

Введение с.2

Теоретическая часть с.3

Дата: 2019-12-22, просмотров: 402.