По кредиторам третьей очереди сверка проводится по каждому виду кредиторов отдельно:

- бюджет;

- пенсионный фонд;

- фонд социального страхования;

- фонд обязательного медицинского страхования;

- прочие кредиторы.

При сверке реальности сальдо по счету 68 <Расчеты с бюджетом> сравнивается сумма по строке <Задолженность по налогам и сборам> бухгалтерского баланса с суммой, полученной путем сложения сальдо в главной книге по всем субсчетам к счету 68.

Реальность сальдо по расчетам с внебюджетными фондами контролируется путем сверки данных строки <Задолженность перед государственными внебюджетными фондами> бухгалтерского баланса с суммой в главной книге по счету 69 (субсчета 1 - 4) <Расчеты по социальному страхованию и обеспечению>.

Суммы кредиторской задолженности по поставщикам и подрядчикам (счет 60 <Расчеты с поставщиками> и счет 76 <Расчеты с прочими дебиторами и кредиторами>) контролируются по общей методике путем сопоставления строки <Поставщики и подрядчики> бухгалтерского баланса и суммы по счетам 60 и 76 оборотно-сальдовой ведомости.

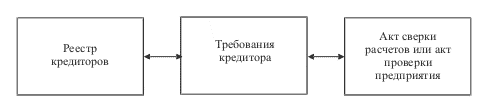

Схема детальной проверки обязательств третьей очереди представлена на рис. 2.

Рисунок 2.

Схема детальной проверки обязательств третьей очереди

Пени и штрафы за неуплату обязательных платежей, начисленные до начала процедур банкротства, погашаются после удовлетворения требований кредиторов третьей очереди. Сумма основного долга и сумма финансовых санкций показываются в реестре кредиторов и в требованиях кредиторов раздельно, поэтому сверка производится и по основному долгу, и по пеням, штрафам.

· проверка обоснованности статей сметы расходов на ведение конкурсного производства (что бывает весьма актуальным на его начальном этапе),

· обоснование необходимости и возможности привлечения дополнительных источников средств на ведение конкурсного производства, исходя из будущих поступлений выручки от продажи имущества (взыскания дебиторской задолженности);

· подтверждение соответствия законодательству тех или иных действий конкурсного управляющего;

· проверка сумм и направлений расходования средств на ведение конкурсного производства;

· подтверждение целесообразности тех или иных действий конкурсного управляющего;

· подтверждение обоснованности отнесения дебиторской задолженности к категории нереальной для списания и последующего ее списания;

· подтверждение обоснованности цен при продаже имущества и др.

· подтверждение достоверности и правовых условий требований кредиторов;

· оценка дебиторской задолженности (проверка достоверности и юридических условий);

· оценка и обоснование финансовых показателей антикризисных программ и мероприятий;

· подтверждение соответствия нормам законодательства операций антикризисных программ и мероприятий.

№ РД – Б – 002

Организация: ОАО «Транстурсервис»

Период: с 01.01.2007 г. по 31.12.2007г.

Аудитор: Чокло М.А.

Дата: 14.03.2008 г.

АНКЕТА ПО СОБЛЮДЕНИЮ НЕПРЕРЫВНОСТИ ДЕЯТЕЛЬНОСТИ

АУДИРУЕМОГО ЛИЦА

| № п/п | Утверждение (вопрос) | Ответ (да, нет, иной ответ) | Ссылка на РД или комментарий |

ЧАСТЬ I

I. ВНУТРЕННИЕ ФАКТОРЫ

1. Аудируемому лицу предстоят значительные выплаты по

займам в следующем году

2. Аудируемым лицом нарушались условия соглашений о займе

3. Чистые активы аудируемого лица представляют собой

отрицательную величину

4. В следующем году ожидаются убытки

8. Существуют повторяющиеся убытки от основной деятельности

12. Аудируемое лицо имеет низкие значения коэффициентов

финансовой устойчивости

16. Обязательства перед кредиторами и акционерами не

выполняются в установленные сроки

II. ВНЕШНИЕ ФАКТОРЫ

3. Появились новые разработки конкурентов, в ответ на которые

аудируемое лицо не предприняло необходимых действий.

4. Произошла значительная потеря покупателей из-за

конкурентов или некачественной продукции

5. Произошло расторжение договоров с основными покупателями

или поставщиками, приведшее к значительным убыткам,

потере поставщиков или покупателей

7. Произошло значительное расширение деятельности

аудируемого лица

8. Должники объявили о неплатежеспособности

9. Поставщики объявили о невыполнении обязательств

10. Аудируемое лицо не может обновить старые основные

средства по причине отсутствия финансов

11. Произошло сокращение объема заказов

ЧАСТЬ II

1. Каким образом руководство планирует решить имеющиеся

проблемы:

Продажа активов

Получение ссуды или изменение сроков платежей по долгам

Сокращение или отсрочка денежных платежей

Увеличение уставного капитала

Прочее

А) если аудируемое лицо намерено продать активы, то:

Пригодны ли активы для продажи

Есть ли ограничения на использование активов

Будут ли результаты от продажи активов достаточными для

решения имеющихся проблем

Б) если аудируемое лицо намерено получить ссуду или

изменить сроки платежей по долгам, то:

Существуют ли возможности для получения

дополнительных займов

Ведутся ли переговоры по поводу привлечения

дополнительных займов

Ведет ли аудируемое лицо переговоры по внесению

изменений в существующие соглашения о займе

Имеется ли обеспечение для возможного займа

Существуют ли ограничения на получение

дополнительного займа

Существуют ли альтернативные возможности по

привлечению финансовых ресурсов

Существует ли у аудируемого лица возможность

финансовой помощи от зависимых и независимых сторон и

имеются ли соответствующие письма о готовности

предоставления финансовой помощи.

В) если аудируемое лицо намерено сократить или отсрочить

денежные платежи, то:

Существуют ли возможность достаточного снижения

расходов (например на ремонт и эксплуатацию, рекламу,

исследования и развитие, содержание основных средств)

Существуют ли соглашения с условием продажи активов с

их последующей арендой

Существует ли возможность отсрочить замену активов для

увеличения свободных денежных средств

Г) если аудируемое лицо планирует увеличить уставный

капитал, то:

Обоснованы ли планы по размещению дополнительной

эмиссии

Достаточны ли привлеченные денежные средства для

решения проблем (с учетом налоговых последствий)

Существует ли возможность негативного влияния на

положение акционеров при размещении дополнительной

эмиссии

Д) Прочие возможные способы решения имеющихся проблем:

Ожидается ли реализация продукции (товаров, работ, услуг)

с прибылью, достаточной для соблюдения принципа

непрерывности деятельности

Есть ли доказательства того, что аудируемое лицо сможет

осуществлять реализацию до того, как у него появятся

достаточные средства для погашения текущих обязательств

Является ли срок погашения текущих обязательств

таковым, что аудируемое лицо будет способно иметь

средства, достаточные для погашения текущих обязательств

до наступления данного срока.

Существуют ли доказательства того, что аудируемое лицо

будет способно продолжать свою деятельность до того

момента, как оно сможет осуществлять прибыльную

деятельность.

Существуют ли доказательства того, что аудируемое лицо

способно получить поставки из источников помимо

основного поставщика.

Способно ли аудируемое лицо переключится на заменители

ресурса, поставляемого основным поставщиком или другой

тип ресурса

Существуют ли доказательства того, что аудируемое лицо

способно осуществлять продажи другим покупателям

помимо основного покупателя.

Имеет ли аудируемое лицо резервы, достаточные для

покрытия будущих убытков.

2. Прогноз дальнейшей деятельности

А) Положительны ли результаты обзора деятельности

аудируемого лица в будущем в следующих аспектах:

Общие экономические условия

Экономические условия отрасли

Объем реализации

Себестоимость

Расходы по процентам за пользование кредитами (займами)

Управленческие и коммерческие расходы

Налоговые платежи

Дополнительные займы

Б) Показывают ли данные предварительных расчетов

аудируемого лица возможность непрерывно продолжать свою

деятельность

В) являются ли прогнозы аудируемого лица адекватными и

внутренне согласованными

3. Выводы аудитора

А) Существует ли необходимость проверки:

Событий или условных фактов, которые ставят под

сомнения возможность продолжения деятельности

аудируемого лица

Возможных последствий данных событий или условных

фактов

Оценки данных событий или условных фактов

руководством аудируемого лица

Возможного прекращения деятельности

Планов аудируемого лица, в том числе относящихся к ним

финансовых документов

Информации о классификации и сумме активов и

обязательств

Б) Рассмотреть необходимость изменения аудиторского

заключения

Добавить поясняющий пункт

Выдать отрицательное аудиторское заключение

Отказаться от выдачи аудиторского заключения

Исполнители:

_________________ ___________________ ________________

Должность подпись Ф.И.О.

Дата:

Проверил:

_________________ ___________________ ________________

Должность подпись Ф.И.О.

Дата:

Из отчета

В соответствии с вышеизложенным, учитывая объективные факторы, повлиявшие на платежеспособность предприятия и динамику изменения экономических показателей за период c 01.01.2005 г. по 01.10.2006 г., характеризующих платежеспособность и финансовую устойчивость предприятия, можно сделать вывод, что Предприятие c 01.07.2005 не имело оборотных средств для ведения хозяйственной деятельности и своевременного погашения срочных обязательств. В связи с чем баланс предприятия имел не-удовлетворительную структуру во всем проверяемом периоде, а предприятие являлось не платежеспособным, а стоимости имущества было недостаточно для исполнения денежных обязательств должника в полном объеме перед кредиторами и руководитель предприятия в соответствии со ст. 9 Федерального Закона №127-ФЗ от 26.10.02 г. «О несостоятельности (банкротстве)» обязан был обратиться с заявлением должника о признании предприятия банкротом в арбитражный суд. Учитывая динамику изменения показателей, характеризующих платежеспособность Предприятие за проверяемый период с 01.01.2005 по 01.10.2006 г. установлено существенное ухудшение значений коэффициентов, характеризующих платежеспособность, 01.04.2005, 01.10.2005, 01.10.2006.

Проведенный анализ сделок за эти периоды показал, что они соответствующие или не соответствующие рыночным условиям, нормам и обычаям делового оборота, в следствии чего можно сделать вывод, что в действиях руководства Предприятия усматриваются или не усматриваются признаки преднамеренного банкротства предприятия.

Преимущества программы:

· все расчеты Вы получаете в форме аналитических таблиц и графиков, а также развернутых выводов и рекомендаций;

· максимум функций по минимальной цене;

· в течение Вы года получаете все обновления программы бесплатно, в стоимость включена консультационная поддержка по работе с программой в течение года;

· простота интерфейса и удобная система помощи;

· все аналитические отчеты Вы можете редактировать в редакторе Word.

Исходные данные для расчетов:

· бухгалтерский баланс;

· отчет о прибылях и убытках;

· сведения об изменениях капитала;

· отчет о движении денежных средств;

· приложение к бухгалтерскому балансу;

· для анализа арбитражного управляющего.

Таким образом, в результате осуществления необходимых аудиторских процедур формируется детальный отчет о системе управления предприятия, его коммерческом положении на рынке, обоснованности действий администрации (владельцев) предприятия в условиях кризисного состояния. При необходимости к отчету могут быть приложены рекомендации, прогнозы и оценки отдельных коммерческих программ и действий. Эта информация, наряду с аудитом финансовой отчетности предприятия, дает «объемную» картину состояния предприятия и является основой достоверного описания причин кризиса и возможностей его преодоления.

Рекомендации по результатам управленческого аудита, как правило, указывают общие направления изменений и дают относительно полное представление об их масштабе. Последнее особенно важно, так как позволяет заранее оценить объем необходимых вложений и последовательность действий внешнего управляющего, которые потребуются для реорганизации систем управления, производства и сбыта, привлечения новых менеджеров и специалистов и повышения квалификации имеющихся.

Осуществление управленческого аудита на предприятии, находящемся в состоянии кризиса, целесообразно для осуществления функций контроля антикризисного или внешнего управления путем подтверждения законности и обоснованности действий внешнего управляющего, с одной стороны, и для разработки и наблюдения за практической реализацией антикризисной программы и мероприятий, с другой стороны. При этом аудиторы выполняют следующие работы:

· проверка обоснованности статей сметы расходов на ведение конкурсного производства (что бывает весьма актуальным на его начальном этапе),

· обоснование необходимости и возможности привлечения дополнительных источников средств на ведение конкурсного производства, исходя из будущих поступлений выручки от продажи имущества (взыскания дебиторской задолженности);

· подтверждение соответствия законодательству тех или иных действий конкурсного управляющего;

· проверка сумм и направлений расходования средств на ведение конкурсного производства;

· подтверждение целесообразности тех или иных действий конкурсного управляющего;

· подтверждение обоснованности отнесения дебиторской задолженности к категории нереальной для списания и последующего ее списания;

· подтверждение обоснованности цен при продаже имущества и др.

· подтверждение достоверности и правовых условий требований кредиторов;

· оценка дебиторской задолженности (проверка достоверности и юридических условий);

· оценка и обоснование финансовых показателей антикризисных программ и мероприятий;

· подтверждение соответствия нормам законодательства операций антикризисных программ и мероприятий.

| показатель | строки и формы | строки и формы | вывод |

| остаточная стоимость нематериальных активов | стр.110 ф.№1 | стр. 010 + стр. 020 + стр. 030 + стр. 040 – стр. 050 ф.№5 | верно |

| - | - |

| |

| остаточная стоимость основных средств | стр.120 ф.№1 | стр. 120 – стр. 140 ф.№5 | верно |

| 15 026 | 15 026 |

| |

| финансовые вложения (нетто) | стр.140 ф.№1+ стр.250 ф №1 | стр. 540 ф.№5 | верно |

| 306 | 306 |

| |

| дебиторская задолженность (нетто) | стр. 230 + стр. 240 ф.№1 | стр. 625 ф.№5 | верно |

| 5 388 | 5 388 |

| |

| денежные средства | стр.260 ф.№1 | стр.260 ф.4 | верно |

| 1 020 | 1 020 |

| |

| уставный капитал | стр.410 ф.№1 | стр.140 ф.№3 | верно |

| 101 | 101 |

| |

| собственный капитал | стр.490 ф.№1 | стр.140 ф.№3 - стр.411 ф.№1 | верно |

| 12 890 | 12 890 |

| |

| стоимость чистых активов | стр. 300 - стр. 590 - стр. 610 - стр. 620 - стр. 630 - стр. 650 - стр. 660 ф.№1 | стр.200 ф.№3 | верно |

| 12 901 | 12 901 |

| |

| долгосрочные займы и кредиты | стр.510 ф.№1 | стр. 641 + стр. 642 ф.№5 | верно |

| 400 | 400 |

| |

| краткосрочная кредиторская задолженность (без кредитов и займов) | стр.620 ф.№1 | стр. 630 – стр. 634 – стр. 635 ф.№5 | верно |

| 15 326 | 15 326 |

| |

| себестоимость реализации* | стр. 020 + стр. 030 + стр. 040 ф№2 | ф.№5 стр. 760 | верно |

| (79 052) | (79 052) |

|

Дата: 2019-12-22, просмотров: 367.