Введение

На основании Федерального закона об аудиторской деятельности № 307-ФЗ от 30.12.2008 г. обязательный аудит проводится в организации имеющей организационно-правовую форму открытого акционерного общества, которым является «ТГК-9». Аудит проводится ежегодно до сдачи годового отчета. Одной из составляющей аудиторской проверки является аудит основных средств.

На основании основных направлений формируется цель и задачи аудита основных средств.

Целью аудита основных средств является выражение мнения аудитора соответствии порядка ведения бухгалтерского учета основных средств законодательству Российской Федерации.

Задачами аудита основных средств можно выделить четыре направления проверки:

1) аудит наличия и сохранности основных средств;

2) аудит движения основных средств;

3) аудит правильности начислений износа;

4) проверка правильности налогообложения по основным средствам

Аудит будет проводиться в колхозе В.И Ленина Сивинского района Пермского края. Источником информации является бухгалтерская отчетность , унифицированный баланс (ф. №1), отчет о прибылях и убытках (ф. № 2), приложение к балансу (ф. № 5), унифицированные межведомственные формы первичной учетной документации – формы ОС-1,ОС-3, ОС-4, ОС-4а, ОС-6 , журналы-ордера и оборотное ведомости по счету 01, 02, 04, 05, главная

книга.

Организация проведения аудиторской проверки основных средств

Краткая характеристика предприятия

Филиал Открытого акционерного общества «Территориальная генерирующая компания № 9» «Закамская ТЭЦ-5» образован 01 апреля 2005г. и расположен по адресу: г.Краснокамск Пермского края, ул.Коммунистическая, 44. Филиал для осуществления деятельности наделен создавшим его Обществом имуществом, которое учитывается как на его отдельном незаконченном балансе, так и на балансе Общества. Филиал осуществляет деятельность от имени создавшего его Общества.

Предметом деятельности является обеспечение надежности и бесперебойного производства электрической и тепловой энергии. В целях надлежащего обеспечения процесса производства электрической и тепловой энергии филиал осуществляет следующие функции:

- Производство тепловой и электрической энергии;

-Обеспечение эксплуатации энергетического оборудования в соответствии с действующими нормативными требованиями, проведение своевременного и качественного его ремонта, технического перевооружения и реконструкции энергетических объектов;

- Создание и освоение новой техники и технологий, обеспечивающих эффективность, безопасность и экологичность работы промышленных объектов Общества, создание условий для развития энергетического комплекса в целом, реализации отраслевых научно-технических и инновационных программ.

- Обеспечение энергоснабжения потребителей, подключенных к электрическим и тепловым сетям Общества, в соответствии с заключенными договорами.

Филиал действует на основании Положения о филиале, не имеет собственного уставного капитала. Имущество, закрепленное за филиалом, является собственностью Общества. Филиал вправе распоряжаться закрепленными за ним оборотными средствами, в соответствии с нормативными документами Общества. Филиал учитывает результаты своей деятельности, ведет бухгалтерскую и статистическую отчетность в порядке, установленном действующим законодательством Российской Федерации и учетной политикой Общества. Баланс филиала является незаконченным, входит в баланс Общества и является внутренним документом.

План и программа аудита основных средств .

Проверяемая организация: филиал ОАО «ТГК-9» Закамская ТЭЦ-5

Период аудита: 01.01.2008 – 31.12.2008

Количество человеко-дней:

Руководитель аудиторской группы: Петров П.П.

Состав аудиторской группы: Петров П.П., Беляева Л.П.

Планируемый уровень существенности: 0 %

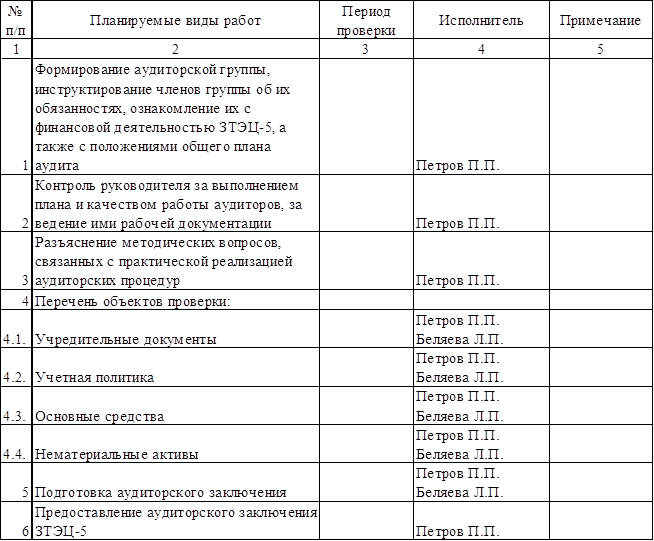

Таблица 1 - План аудита основных средств.

Руководитель аудиторской организации Сидоров А.А.

Руководитель аудиторской организации Сидоров А.А.

Руководитель аудиторской группы Петров П.П.

Основных средств.

Проверяемая организация: филиал ОАО «ТГК-9» Закамская ТЭЦ-5

Период аудита: 01.01.2008 – 31.12.2008

Количество человеко-дней:

Руководитель аудиторской группы: Петров П.П.

Состав аудиторской группы: Петров П.П., Беляева Л.П.

Планируемый уровень существенности: 0 %

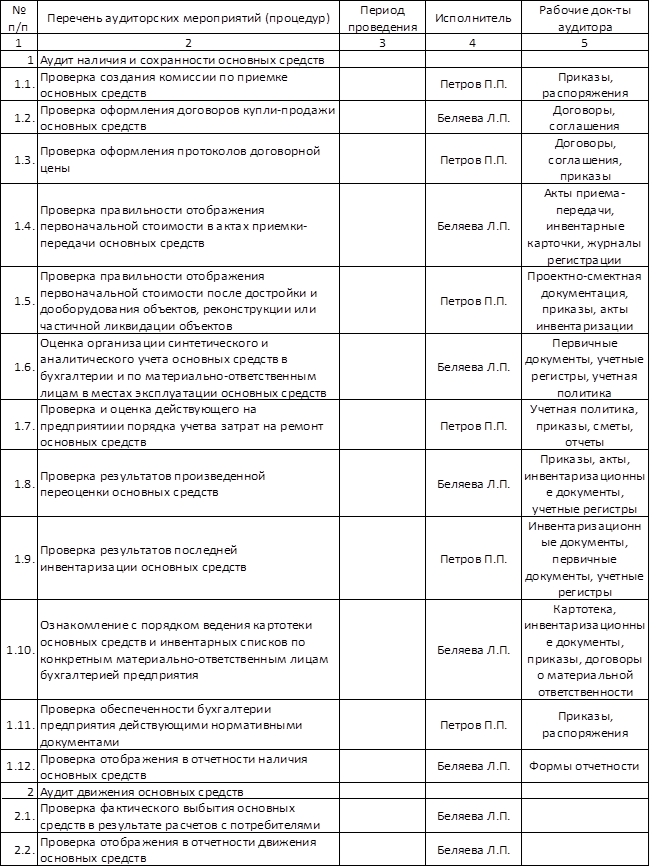

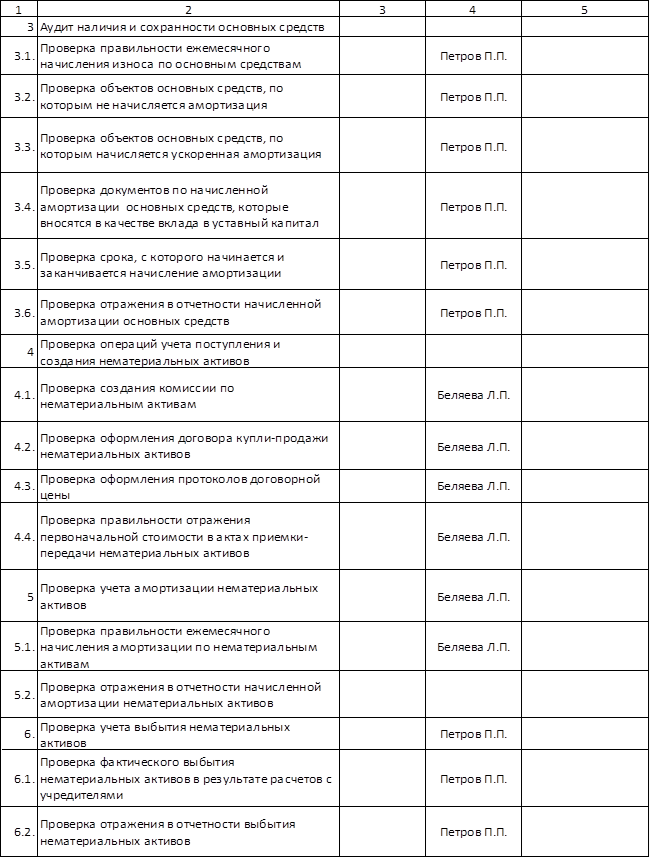

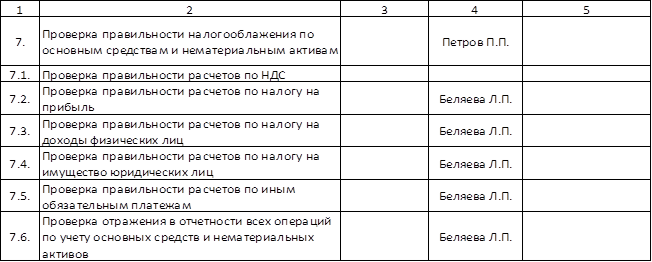

Таблица 4 - Программа аудиторской проверки ОС

Продолжение таблицы 4 - Программа аудиторской проверки основных средств и нематериальных активов.

Продолжение таблицы 4 - Программа аудиторской проверки основных средств и нематериальных активов.

АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ

ПО АУДИТУ ОСНОВНЫХ СРЕДСТВ

г. Краснокамск 25 апреля 2009 г.

АДРЕСАТ

Пользователи финансовой (бухгалтерской) отчетности Открытое акционерное общество «Территориальная генерирующая компания № 9».

АУДИТОР

Полное наименование: Закрытое акционерное общество Аудиторская фирма «Финансы М».

Сокращенное наименование: ЗАО «Финансы М».

Место нахождения: Волгоградский пр-т, д. 35, г. Пермь, Российская Федерация.

Государственная регистрация: свидетельство от 12.11.2002 серия 77 № 004840043 о внесении записи в Единый государственный реестр юридических лиц о юридическом лице, зарегистрированном до 01.07.2002, за основным государственным регистрационным номером 1027700426220.

Сведения о лицензии: лицензия на проведение общего аудита № Е 000025 выдана на основании Приказа Министерства Финансов Российской Федерации от 10.04.2002 № 70. Срок действия лицензии пять лет. Приказом Министерства Финансов от 05.04.2007 № 287 лицензия продлена до 10.04.2012.

АУДИРУЕМОЕ ЛИЦО

Полное наименование: Открытое акционерное общество «Территориальная генерирующая компания № 9» филиал Закамская ТЭЦ-5.

Сокращенное наименование: ОАО «ТГК-9» филиал ЗТЭЦ-5.

Место нахождения: ул. Коммунистическая, д. 41, г. Краснокамск, Пермский край, Российская Федерация, 617060.

Государственная регистрация: свидетельство от 09.03.2005 серия 77 № 006385929 о внесении записи в Единый государственный реестр юридических лиц о создании юридического лица за основным государственным регистрационным номером 1057746394155.

Мы провели аудит основных средств и нематериальных активов ОАО «ТГК-9» филиал ЗТЭЦ-5 за период с 01 января по 31 декабря 2008 г. включительно. Документы по основным средствам и нематериальным активам ОАО «ТГК-9» филиал ЗТЭЦ-5 состоят из:

1) бухгалтерский баланс (ф. №1);

2) отчет о прибылях и убытках (ф. № 2);

3) приложение к балансу (ф. № 5);

4) формы ОС-1,ОС-3, ОС-4, ОС-4а, ОС-6 ;

5) журналы-ордера и оборотное ведомости по счету 01, 02, 04, 05;

6) главная книга.

Ответственность за подготовку и представление вышеуказанных бухгалтерских документов несет исполнительный орган ОАО «ТГК-9» филиал ЗТЭЦ-5. Наша обязанность заключается в том, чтобы выразить мнение о достоверности во всех существенных отношениях данной отчетности и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации на основе проведенного аудита.

Мы провели аудит в соответствии с:

1) федеральным законом от 07.08.2001 № 119-ФЗ "Об аудиторской деятельности";

2) федеральными правилами (стандартами) аудиторской деятельности, утв. Постановлением Правительства РФ от 23.09.2002 № 696;

3) внутренними правилами (стандартами) аудиторской деятельности Московской аудиторской палаты;

4) внутрифирменными правилами (стандартами) аудиторской деятельности.

Аудит планировался и проводился таким образом, чтобы получить разумную уверенность в том, что учет основных средств и нематериальных активов не содержит существенных искажений. Аудит проводился на выборочной основе и включал в себя изучение на основе тестирования доказательств, подтверждающих числовые показатели , оценку принципов и методов бухгалтерского учета, правил подготовки финансовой (бухгалтерской) отчетности, рассмотрение основных оценочных показателей, полученных руководством аудируемого лица. Мы полагаем, что проведенный аудит предоставляет достаточные основания для выражения нашего мнения о достоверности во всех существенных отношениях финансовой (бухгалтерской) отчетности и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации.

| Директор ЗАО «Финансы М» | А.А. Сидоров | |

| Руководитель аудиторской проверки | П.П. Петров |

Выводы и предложения

Аудит учета основных средств проводился по четырем направлениям проверки:

1) аудит наличия и сохранности основных средств;

2) аудит движения основных средств;

3) аудит правильности начислений износа;

4) проверка операций учета поступления и создания нематериальных активов;

5) проверка учета амортизации нематериальных активов;

6) проверка выбытия нематериальных активов;

7) проверка правильности налогообложения по основным средствам и нематериальным активам.

По аудиту учета основных средств и нематериальных активов на филиале ОАО «ТГК-9» Закамская ТЭЦ-5 выражено положительное мнение о достоверности статей бухгалтерской отчетности по основным средствам и нематериальным активам в соответствии порядка ведения бухгалтерского учета основных средств законодательству Российской Федерации.

Приложения

Введение

На основании Федерального закона об аудиторской деятельности № 307-ФЗ от 30.12.2008 г. обязательный аудит проводится в организации имеющей организационно-правовую форму открытого акционерного общества, которым является «ТГК-9». Аудит проводится ежегодно до сдачи годового отчета. Одной из составляющей аудиторской проверки является аудит основных средств.

На основании основных направлений формируется цель и задачи аудита основных средств.

Целью аудита основных средств является выражение мнения аудитора соответствии порядка ведения бухгалтерского учета основных средств законодательству Российской Федерации.

Задачами аудита основных средств можно выделить четыре направления проверки:

1) аудит наличия и сохранности основных средств;

2) аудит движения основных средств;

3) аудит правильности начислений износа;

4) проверка правильности налогообложения по основным средствам

Аудит будет проводиться в колхозе В.И Ленина Сивинского района Пермского края. Источником информации является бухгалтерская отчетность , унифицированный баланс (ф. №1), отчет о прибылях и убытках (ф. № 2), приложение к балансу (ф. № 5), унифицированные межведомственные формы первичной учетной документации – формы ОС-1,ОС-3, ОС-4, ОС-4а, ОС-6 , журналы-ордера и оборотное ведомости по счету 01, 02, 04, 05, главная

книга.

Основы организации аудита основных средств

1.1. Аудит основных средст в

Для приемки основных средств к учету на предприятии должна быть создана комиссия. Аудитору необходимо проверить наличие такой комиссии, при реализации основных средств - договоров купли-продажи.

Проверка достоверности бухгалтерского учета по операциям поступления основных средств в собственность предприятия может быть осуществлена с помощью следующих аудиторских процедур:

нормативная проверка правильности отнесения имущества к основным средствам;

нормативная проверка правильности классификации основных средств;

нормативная проверка правильности отражения поступления основных средств в первичных учетных документах (форма ОС-1);

синтаксическая (формальная) проверка первичных учетных документов;

нормативная проверка правильности отражения поступления основных средств на счетах и в регистрах бухгалтерского учета после достройки, реконструкции (модернизации) или частичной ликвидации основных средств;

прослеживание (встречная проверка) и арифметическая проверка правильности отражения поступления основных средств в первичных учетных документах и регистрах бухгалтерского учета.

По данным проверки аудитор может сделать вывод об эффективности контроля.

Важное условие обеспечения сохранности основных средств – качественное проведение инвентаризации, для этого необходимо проверить полноту и своевременность отражение результатов в бухгалтерском учете. Это необходимо для того, чтобы убедиться, насколько можно доверять результатам проведения инвентаризации, чтобы уменьшить аудиторский риск.

Проверяя состояние учета основных средств, нужно убедиться в правильности организации аналитического учета.

В целях более глубокого ознакомления учета и контроля основных средств аудитор требует от предприятия составить детальный список всех основных средств на конкретную дату, с разбивкой их по типам. В случаях если имело место переоценка основных средств к данному списку прикладываются сведения о переоценке. Если предприятие берет в аренду основные средства то также необходимо предоставить списки у какого предприятия арендуются основные средства и какие основные средства.

Основные средства отражаются в учете по мере совершения операций, что влияет на правильность начисления амортизации и включения ее в затраты производства.

Для проверки бухгалтерских записей, отражающих движение основных средств, необходимо получить документы, отражающих поступление, выбытие, перемещение основных средств. Подтверждение данных о хозяйственных операций по учету основных средств является расширенной процедурой, так как основная часть данных содержатся во внешних и внутренних документах. Для получения убедительной информации аудитору необходимо просмотреть такие документы, как счет-фактуры, договора на поставку, аренду основных средств, страховые полисы (при наличии), акты камеральной проверки налоговой инспекции. Еще для более убедительной информации, чем в регистрах учета, аудитору можно ознакомиться с письмами, адресованными арендодателями, страховыми компаниями и государственными учреждениями

По основным средствам аудиторы могут сделать выборку, чтобы установить факт поступления, выбытия основных средств, а выявить статьи ремонта, по которым были затрачены значительные средства. Можно использовать метод случайной выборки для налогов и расходов по страхованию основных средств.

В процессе аудита основных средств широко применяют прием пересчета.

Пути поступления основных средств на предприятие может быть несколько, такие как приобретение у поставщиков за плату, получено безвозмездно, в порядке выкупа арендованных основных средств, в качестве учредительного взноса в уставный капитал.

Поступление основных средств оформляется актом приемки-передачи основных средств (форма ОС-1) с приложением к нему технической документации по данному объекту.

Выбытие основных средств может быть ликвидация объекта в связи с переоборудованием, модернизацией, в силу ветхости и износа, передачи ОС в другую организации, либо в результате форс-мажорных обстоятельств.

Списание объекта происходит на основании акта на списание основного средства (форма ОС-3) подписанного комиссией. Акт утверждается руководителем предприятия. В карточке (форма ОС-6) проставляется дата выбытия и номер акта.

Необходимо проверить правильность оценки основных средств, поскольку неправильная оценка может не только исказить общую картину, а так же вызвать неточное начисление амортизации, искажение сумм начисляемых налогов, неправильное отражение величины основных средств в отчетности.

В ходе аудита необходимо установить, все ли объекты основных средств приняты в расчет при начислении амортизации, начисляется ли износ с учетом движения основных средств, правильно ли применяются нормы амортизации.

Износ начисляется на все основные средства, за исключением находящихся на консервации земельных и природных ресурсов, объектов жилищного фонда и внешнего благоустройства, числящихся на балансе предприятия.

Амортизационные отчисления по объекту основных средств начинаются с первого числа месяца, следующего за месяцем принятия этого объекта к учету, и начисляется до полного погашения стоимости этого объекта либо списания его с учета, в связи с прекращением права собственности. Прекращаются амортизационные отчисления с первого месяца, следующего за месяцем полного погашения стоимости этого объекта или списания его с учета.

Амортизационные отчисления по объектам основных средств отражаются в учете путем накопления соответствующих сумм на отдельном счете.

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от способа начисления в размере 1/12 годовой суммы.

Важно установить правильность отнесения основных средств к соответствующей группе амортизационных отчислений. Для проверки правильности отнесения износа по счетам затрат или других источников следует установить, к какому виду относятся основные средства: производственного или непроизводственного назначения.

В случаях приостановления работы или работы на не полную мощность, важным элементом проверки является равномерность приостановки начисления амортизации или применение понижающих коэффициентов к действующим нормам.

Важно проверить, не начисляется ли амортизация по основным средствам, уже имеющим полный износ.

При контроле начисления амортизации необходимо учесть, что некоторым предприятиям разрешено применять метод ускоренной амортизации. Ускоренная амортизация применяется и оформляется предприятием как элемент учетной политики.

При обнаружении аудитором ошибок необходимо довести их до сведения клиента, предложить их исправить и внести соответствующие исправления в регистры и отчетные формы.

По всем фактам неправильного начисления амортизации определяются суммы, и устанавливается, как это повлияло на себестоимость продукции и финансовый результат.

При планировании и осуществлении аудитор использует следующие нормативные и внутренние документы:

ГК РФ;

НК РФ;

Положение по бухгалтерскому учету основных средств (ПБУ 6/01);

Методические указания по бухгалтерскому учету основных средств (Приказ Минфина России от 13.10.2003 N 91н, в ред. от 27.11.2006 N 156н);

унифицированные формы первичной учетной документации по учету основных средств;

иные нормативные документы;

акты о приеме-передаче объектов основных средств;

инвентарная карточка учета основных средств (инвентарная книга; инвентарный список);

журнал хозяйственных операций;

иные документы аудируемого лица.

Опыт аудиторских проверок показывает, что при учете основных средств организации допускают типичные ошибки. Например:

1. Активы, срок полезного использования которых свыше 12 месяцев, учитываются на счете 10 "Материалы".

2. Неправомерно применяется понижающий коэффициент 0,5 при начислении амортизации по объектам основных средств в целях бухгалтерского учета, что приводит к искажению показателей финансовой (бухгалтерской) отчетности и налоговых деклараций по налогу на прибыль, налогу на имущество.

3. В унифицированных формах ОС-1, ОС-6 не заполняется необходимый реквизит "по ОКОФ".

4. Объекты капитального строительства, находящиеся во временной эксплуатации, до ввода их в постоянную эксплуатацию отражаются как незавершенные капитальные вложения.

При этом в силу п. 52 Методических указаний N 91н объекты недвижимости, по которым закончены капитальные вложения, оформлены первичные учетные документы по приемке-передаче, документы переданы на государственную регистрацию и фактически эксплуатируемым, принимаются к бухгалтерскому учету в качестве основных средств с выделением на отдельном субсчете к счету учета основных средств.

После государственной регистрации производится уточнение ранее начисленной суммы амортизации.

5. Организации не начисляют налог на имущество по объектам, учитываемым на счете 08 при подаче документов на государственную регистрацию. 27 июня 2006 г. Минфин России опубликовал Письмо N 03-06-01-02/28, в котором подобные ситуации квалифицируются как уклонение от налогообложения.

6. При получении основных средств по договору лизинга у организации отсутствует акт приемки этого имущества.

1.2 Нормативное регулирование

Аудит основных средств осуществляется на базе следующих нормативных документов:

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (в ред. 7-ФЗ от 09.02.2009).

2. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 147-ФЗ.

3. Федеральный закон от 21.11.1996 № 129-ФЗ "О бухгалтерском учете" (в ред. Федеральных законов от 30.06.2003 № 86- ФЗ, от 03.11.2006 № 186-ФЗ).

4. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утв. Приказом Минфина России от 29.07.1998 № 34н (в ред. Приказа Минфина РФ от 26.03.2007 № 26н).

5. План счетов бухгалтерского учета финансово - хозяйственной деятельности предприятий и Инструкция по его применению. Утв. Приказом Минфина РФ от 31.10.2000 № 94н (в ред. от 18.09.2006 № 115н).

6. Положение по бухгалтерскому учету "Учет материально - производственных запасов" (ПБУ 5/01). Утв. Приказом Минфина России от 09.06.2001 № 44н. (в ред. от 26.03.2007 № 26н).

7. Положение по бухгалтерскому учету "Учет основных средств" (ПБУ 6/01). Утв. Приказом Минфина России от 30.03.2001 №26н. (в ред. от 27.11.2006 № 156н).

8. Методические указания по бухгалтерскому учету основных средств. Утв. Приказом Минфина России от 13.10.2003 № 91н. (в ред. от 27.11.2006 № 156н).

9. Положение по бухгалтерскому учету долгосрочных инвестиций. Утв. Приказом Минфина России от 30.12.1993 № 160.

10. Общероссийский классификатор основных фондов. ОК 013-94 (ОКОФ). Утв. Постановлением Госстандарта России от 26.12.1994 № 359 (в ред. Изменения 1/98 утв. Госстандартом РФ 14.04.1998).

Дата: 2019-12-22, просмотров: 555.